Основные технико-экономические показатели деятельности организации

Анализ факторов макроокружения

Анализ среды непосредственного окружения

Анализ конкурентной ситуации и привлекательности отрасли

Оценка позиции предприятия в конкурентной борьбе

SWOT – анализ

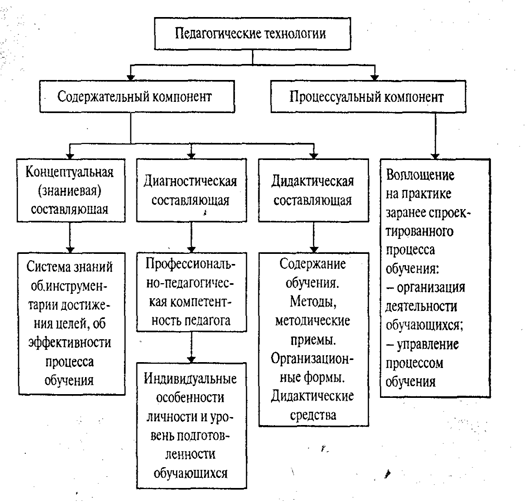

Разработка видения, миссии, ценностей и целей организации

Навигация

Анализ среды непосредственного окружения

Разработка стратегического плана развития ЗАО "Лилия"

58562

знака

11

таблиц

7

изображений

4. Анализ среды непосредственного окружения

4.1 Характеристика состояния и перспектив развития отрасли

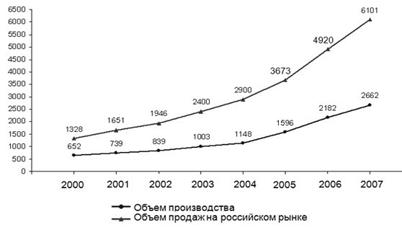

По данным Росстата, отечественная промышленность в 2008г. выпустила мебели на сумму $3164 млн.

Рисунок 1 - Динамика отечественного производства и продаж мебели на российском рынке, млн. долл.

Следует отметить, что по оценкам Ассоциации предприятий мебельной и деревообрабатывающей промышленности России, Центра по развитию мебельной промышленности, исследовательских компаний, занимающихся макроэкономическими оценками, реальная емкость мебельного рынка России выше заявленной официально как минимум в 1,6-2 раза за счет доли "теневого" рынка.

Ключевые факторы успеха (КФУ) — это элементы, обеспечивающие успех компании, другими словами, все, что способствует повышению прибыли. Ключевые факторы успеха в отрасли — это потребительские свойства товара, опыт и знания, конкурентные возможности, успехи на рынке и вообще все, что повышает прибыльность компании. КФУ в производстве и продаже мебели – это возможность изготовления товаров на заказ, высокая производительность труда, широкий доступ к точкам розничной торговли, наличие собственных точек розничной торговли, точное исполнение заказов потребителей, быстрая доставка [7].

Мебельный рынок РФ традиционно делится на три основных сегмента: офисная мебель, мебель для дома и специализированная мебель для учебных заведений, больниц, ресторанов, складских помещений и т.п. Основной объем мебельного рынка России занимает мебель для дома, на долю которой приходится около 70% от общего объема российского мебельного рынка. Объем рынка офисной мебели, точно неизвестен, так как различные учреждения предоставляют разные цифры. Так, офисная и специальная мебель, по данным Центра развития мебельной промышленности составляет около 25% от общего объема мебельного рынка России, по данным Государственного научного центра лесопромышленного комплекса, сейчас на офисную мебель приходится 17% рынка мебели. По обобщенным экспертным сведениям можно предполагать, что реальная доля рынка, занятая офисной мебелью, составляет порядка 20%. Остальная часть мебельного рынка России – порядка 10% - приходится на сегмент специализированной мебели.

Лидирующее положение по производству мебели в РФ занимает Центральный Федеральный округ, на долю которого приходится порядка половины всей производимой мебели в России.

Рост благосостояния населения в большинстве регионов сказался на их покупательской способности. Доля затрат на непродовольственные товары, в частности на товары и принадлежности по ведению хозяйства, мебели, в общей структуре потребительских расходов населения увеличилась, составив в среднем 3-5%.

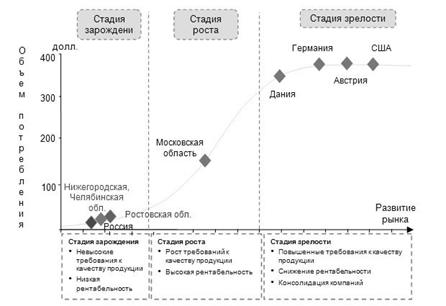

Средний показатель потребления мебели на душу населения РФ в 2008г. составил порядка $41 против двенадцати в 2001году. Ростовская область является лидером среди регионов по уровню потребления мебели - порядка $43 в год. Наиболее приближенными к данному показателю являются Нижегородская и Челябинская области со среднедушевым потреблением мебели $35 и $34 соответственно.

Рисунок 2 - Уровень среднедушевого потребления мебели и стадии развития рынка мебели

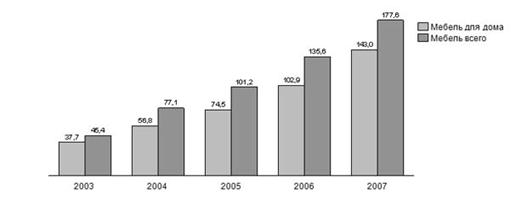

В период 2003-2007гг. уровень мебельного производства во всех регионах РФ заметно вырос. Динамика роста объемов выпуска мебели составлял порядка 30% ежегодно.

Рисунок 3 - Объем производства мебели, млн. долл.

Основными причинами резкого взлета отечественной мебельной промышленности в 2004-2005гг. эксперты называют увеличение объемов жилищного строительства и рост благосостояния населения. Эти же причины определили и структуру мебельного производства регионов: от 30% (Самарская, Свердловская области) до 95% (Ростовская, Омская, Нижегородская, Челябинская, Новосибирская области) в общем объеме выпуска мебельной продукции в регионе занимает мебель для дома.

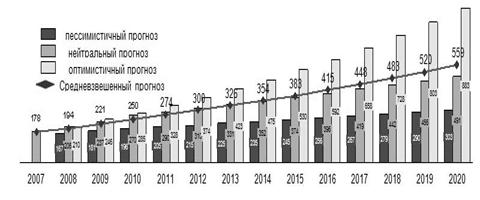

Построение прогноза объемов регионального мебельного производства на перспективу до 2020г. с учетом изменения основных макроэкономических показателей, влияющих на развитие страны и региона в целом, и мебельной отрасли в частности, дает представление о будущем развитии региональной мебельной отрасли. В целом, построение прогнозных моделей по исследуемым регионам дает довольно оптимистичную картину их развития. Исключение, пожалуй, составляет лишь Пермский край: без существенной поддержки краевыми властями местных деревообрабатывающих и мебельных предприятий, мебельная промышленность региона к 2020г. придет в упадок.

Рисунок 4 - Прогноз увеличения объемов производства мебели, млн. долл.

Прогноз развития мебельного производства Свердловской области показывает динамику роста объемов выпуска мебели в зависимости от варианта и темпов развития региональной экономики. Так, при наиболее благоприятном развитии экономической ситуации в регионе динамика роста мебельной промышленности Свердловской области к 2020г. может составить порядка 13% ежегодно, что приведет к увеличению показателя 2008г. в пять раз. При наименее благоприятном развитии региона предполагается замедление темпов ежегодного роста до 4%.

Однако, по мнению аналитиков, при стабильно благоприятном состоянии экономического климата в регионе, наиболее вероятен усредненный прогноз развития мебельной отрасли Свердловской области, где ежегодный темп роста составит порядка 9%, и объем выпуска мебельной продукции к 2020г. возрастет до $559 млн.

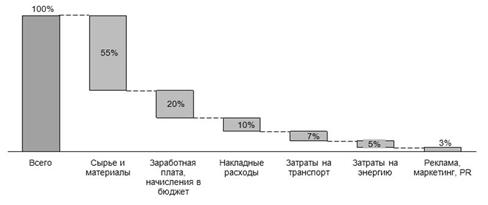

Основную долю затрат на мебельное производство составляют расходы на сырье и материалы: порядка 55% от общей суммы затрат на производство. Наименьшая доля расходов в настоящее время приходится на рекламную и маркетинговую деятельность компаний.

Рисунок 5 - Затраты на производство мебели в целом по РФ, %

Данная структура производственных затрат, основанная на специфике того или иного региона, может быть различна. Так, в частности, Пермский край, Омская и Нижегородская области, Республика Башкортостан являются регионами обеспеченными собственными ресурсами необходимыми для мебельного производства: сюда относятся как продукты деревообрабатывающей промышленности региона, так и всевозможные виды лесохимической и нефтеперерабатывающей промышленности регионов. Таким образом, затраты, связанные с закупкой необходимого сырья и материалов, в этих областях оказываются значительно ниже, по сравнению с другими регионами РФ. Напротив, в Самарской области с ежегодным сокращением и без того малой доли собственного деревообрабатывающего производства, затраты на закупку необходимого сырья неуклонно растут. Местные мебельные компании оказываются не в состоянии продолжать производственную деятельность, объявляя о своем банкротстве.

Тенденцией последнего времени является рост расходов со стороны компаний на рекламу и продвижение производимой мебельной продукции. В ряде регионов – Новосибирская, Челябинская, Нижегородская области, Пермский край – приход на мебельные рынки все большего числа федеральных и иностранных игроков, вынуждает местные мебельные компании вкладывать все больше средств в маркетинг, рекламу и PR, поскольку конкуренция между ними происходит не только и уже не столько в сегментах цены и качества товара, сколько в сегменте маркетингового продвижения бренда. Основными барьерами, препятствующими вхождению новых компаний на региональные мебельные рынки, являются барьеры, связанные с первоначальными капиталовложениями в организацию мебельного производства, отсутствие квалифицированного персонала и современного оборудования. Несмотря на то, что данные барьеры характерны для всего мебельного рынка России, каждый из регионов имеет свою специфику их проявления. К примеру, в Нижегородской области невозможность выхода на местный мебельный рынок, связанная с большими первоначальными инвестициями, основана не столько на наличии необходимых средств для организации мебельного производства, сколько на присутствии в регионе двух крупных игроков: требующиеся капиталовложения для создания конкурентоспособной компании здесь могут равняться нескольким десяткам млн. долл. Закупка нового современного оборудования также становится непреодолимым барьером для большинства российских компаний [5]. Слишком высокая цена оборудования, ввозимого в большинстве своем из-за границы, служит серьезным препятствием для выхода на региональные рынки, как для местных небольших игроков, так и для крупных федеральных компаний. Этим, в частности, объясняется открытие в последнее время (2005-2007гг.) в ряде областей (Свердловская, Омская область) совместных российско-иностранных компаний. Большинство как федеральных, так и региональных мебельных производителей в настоящее время не уделяют достаточно внимания вопросам сбыта собственной продукции. Политика, проводимая российскими предприятиями, строится по принципу "здесь и сейчас", то есть большинство компаний не имеют долгосрочного, стратегического плана собственного развития. Целенаправленная сбытовая стратегия присутствует только в компаниях-"лидерах отрасли". Самой известной компанией, в последнее время активно занимающейся экспансией российских регионов, является, пожалуй, компания "ИКЕА". Региональные же компании, как правило, просто не могут себе позволить тратить на это деньги. В результате это приводит к постепенному уменьшению доли рынка компании и последующему ее вытеснению с появлением на рынке новых игроков.

В последние годы основное внимание уделяется следующим каналам сбыта:

- открытие собственных магазинов (развитие торговой сети); ярким примером может служить ОАО "ВКДП", расположенный на территории Ростовской области и имеющий множество торговых точек более чем в десяти регионах РФ под торговой маркой "Три Я";

- работа с региональными дилерами; в частности, в Свердловской области данный канал сбыта является вторым по значимости каналом продаж произведенной мебельной продукции после собственных отделов продаж;

- участие в тендерах (проводимых как государством, так и коммерческими структурами) на поставку продукции корпоративным клиентам;

- освоение возможностей Интернета; в регионах происходит весьма медленно. Большое количество компаний не имеют даже самых простых сайтов, где можно было бы почерпнуть хотя бы минимально информацию о компании и предлагаемой ею продукции. К размещению на специализированных Интернет - ресурсах о мебели многие руководители региональных компаний относятся скептически;

- прямые продажи; в основном используются при продаже специализированной мебели.

Вместе с тем, основную роль в сбыте продукции, для большинства региональных производителей мебели играют традиционные способы продажи через точки розничной торговли. Наиболее популярными из них являются отделы мебели в торговых центрах (наиболее интересны для небольших производителей за счет возможности арендовать небольшую торговую площадь), мебельные магазины (весьма распространены практически во всех регионах; занимают небольшие торговые площади, работают в основном в сегменте эконом - класса, загрузку магазина большей частью обеспечивают местные производители) и монобрендовые салоны мебели "от производителя" (характерны для более крупных региональных производителей, создается компанией с целью сбыта только своей продукции). В настоящее время мебельная промышленность РФ находится в стадии интенсивного развития. В период 2000-2008г. объем производства мебели на территории России увеличился в 4 раза. Ежегодные темпы роста в тот же период составили порядка 22%, а в отдельных регионах достигли и 40% в год. Дальнейшее развитие мебельной отрасли регионов во многом будет зависеть от действий, предпринимаемых местными властями в поддержку регионального производителя, и самих компаний, понимающих тенденции рынка и развивающих перспективные направления производства и сбыта собственной продукции.

Похожие работы

... льготы на федеральном или на местном уровне, т.е. заложить изначально в бизнес-план стабилизирующие финансовые факторы и факторы профилактики от банкротства.Бизнес-план Создания предприятия гостиничного комплекса ООО “Лилия”Разработчик: Студентка 3- го курса Ялтинского института менеджмента, группы Ф-10 Рачкова Е.И. Адрес: г. Ялта, ул. Войкова, 9, кв.19 Тел. ...

... пресс-конференций; 3) осуществление событийного и спортивного маркетинга (участие в мероприятиях, организованных третьими лицами); 4) осуществление событийно-зависимого маркетинга (организация специальных мероприятий, часто на эксклюзивной основе); 5) размещение продукта в кинофильме, ТВ или радиопрограмме, использование продукта в ходе проведения конференций, заседаний правительства и ...

... . - № 10. – С. 26-28. 13. Дроздова Ю.Л. Игра на уроках // Начальная школа Казахстана. – 2003. - № 7. – С. 13-17. 14. Аржановская Н.В. Урок-путешествие по русскому языку: II класс // Начальная школа. – 2003. - № 8. – С. 43. 15. Мартынова О.А. Применение технологии УДЕ на уроках русского языка Начальная школа. – 2001. - № 5. – С. 90-94. 16. Кульневич С.В. Не совсем обычный урок: Практическое ...

... Ленина награждены опытный завод ЧТЗ (1944) и конструкторское бюро ЧТЗ по дизелям (1945). 12 тракторостроителей удостоены звания Героя Социалистического труда. 2. Состояние и перспективы развития бизнеса в городе Челябинске 2.1 Малый и средний в Челябинской области в 2009 году С 2009 года реализуется пятая ОЦП развития малого и среднего предпринимательства, рассчитанная на 2009-2011 годы, ...

0 комментариев