Навигация

Бухгалтерский учёт расчётов с поставщиками и подрядчиками

30962

знака

1

таблица

0

изображений

Введение

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Учет расчетов с поставщиками и подрядчиками является важным элементом в системе бухгалтерского учета и ее актуальность не вызывает сомнений.

Учет расчетов с поставщиками и подрядчиками по праву занимает одно из центральных мест во всей системе учета на предприятии.

Общая методология учета расчетов с поставщиками и подрядчиками связана с обязательствами, вытекающими в основном из договоров поставки и подряда и, в сущности, объясняется старым правилом Э. Дегранжа: «Тот, кто получает, дебетуется, тот, кто выдает, кредитуется».

1. Общие положения по учёту расчётов с поставщиками и подрядчиками

Поставщики – это организации, которые занимаются поставкой другим организациям сырья, полуфабрикатов, комплектующих изделий, товаров, основных средств и других МПЗ для производственной и коммерческой деятельности.

Подрядчики – это физические и юридические лица, которые выполняют работу по договору подряда или государственному контракту, заключенному в соответствии с ГК РФ.

Статья 702. Договор подряда .

1. По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

2. К отдельным видам договора подряда (бытовой подряд, строительный подряд, подряд на выполнение проектных и изыскательских работ, подрядные работы для государственных нужд) положения, предусмотренные настоящим параграфом, применяются, если иное не установлено правилами настоящего Кодекса об этих видах договоров.

Статья 706. Генеральный подрядчик и субподрядчик.

1. Если из закона или договора подряда не вытекает обязанность подрядчика выполнить предусмотренную в договоре работу лично, подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков). В этом случае подрядчик выступает в роли генерального подрядчика.

2. Подрядчик, который привлек к исполнению договора подряда субподрядчика в нарушение положений пункта 1 настоящей статьи или договора, несет перед заказчиком ответственность за убытки, причиненные участием субподрядчика в исполнении договора.

3. Генеральный подрядчик несет перед заказчиком ответственность за последствия неисполнения или ненадлежащего исполнения обязательств субподрядчиком в соответствии с правилами пункта 1 статьи 313 и статьи 403 настоящего Кодекса, а перед субподрядчиком - ответственность за неисполнение или ненадлежащее исполнение заказчиком обязательств по договору подряда.

Если иное не предусмотрено законом или договором, заказчик и субподрядчик не вправе предъявлять друг другу требования, связанные с нарушением договоров, заключенных каждым из них с генеральным подрядчиком.

4. С согласия генерального подрядчика заказчик вправе заключить договоры на выполнение отдельных работ с другими лицами. В этом случае указанные лица несут ответственность за неисполнение или ненадлежащее исполнение работы непосредственно перед заказчиком.

Статья 720. Приемка заказчиком работы, выполненной подрядчиком.

1. Заказчик обязан в сроки и в порядке, которые предусмотрены договором подряда, с участием подрядчика осмотреть и принять выполненную работу (ее результат), а при обнаружении отступлений от договора, ухудшающих результат работы, или иных недостатков в работе немедленно заявить об этом подрядчику.

2. Заказчик, обнаруживший недостатки в работе при ее приемке, вправе ссылаться на них в случаях, если в акте либо в ином документе, удостоверяющем приемку, были оговорены эти недостатки либо возможность последующего предъявления требования об их устранении.

3. Если иное не предусмотрено договором подряда, заказчик, принявший работу без проверки, лишается права ссылаться на недостатки работы, которые могли быть установлены при обычном способе ее приемки (явные недостатки).

4. Заказчик, обнаруживший после приемки работы отступления в ней от договора подряда или иные недостатки, которые не могли быть установлены при обычном способе приемки (скрытые недостатки), в том числе такие, которые были умышленно скрыты подрядчиком, обязан известить об этом подрядчика в разумный срок по их обнаружении.

5. При возникновении между заказчиком и подрядчиком спора по поводу недостатков выполненной работы или их причин по требованию любой из сторон должна быть назначена экспертиза. Расходы на экспертизу несет подрядчик, за исключением случаев, когда экспертизой установлено отсутствие нарушений подрядчиком договора подряда или причинной связи между действиями подрядчика и обнаруженными недостатками. В указанных случаях расходы на экспертизу несет сторона, потребовавшая назначения экспертизы, а если она назначена по соглашению между сторонами, обе стороны поровну.

6. Если иное не предусмотрено договором подряда, при уклонении заказчика от принятия выполненной работы подрядчик вправе по истечении месяца со дня, когда согласно договору результат работы должен был быть передан заказчику, и при условии последующего двукратного предупреждения заказчика продать результат работы, а вырученную сумму, за вычетом всех причитающихся подрядчику платежей, внести на имя заказчика в депозит в порядке, предусмотренном статьей 327 настоящего Кодекса.

7. Если уклонение заказчика от принятия выполненной работы повлекло за собой просрочку в сдаче работы, риск случайной гибели изготовленной (переработанной или обработанной) вещи признается перешедшим к заказчику в момент, когда передача вещи должна была состояться.

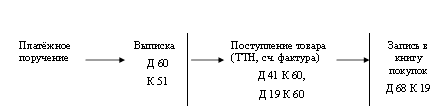

Бухгалтерский учет расчетов с поставщиками и подрядчиками осуществляется на главном счете 60 "Расчеты с поставщиками и подрядчиками".

Похожие работы

... пунктами 5 и 8 ПБУ 3/2006 и образовавшиеся при пересчёте суммы увеличения или уменьшения стоимости указанных средств в расчётах относятся на счёт учёта нераспределённой прибыли (непокрытого убытка). 2. Бухгалтерский учёт расчётов с поставщиками в ООО "Комфорт" 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью "Комфорт" (далее ООО " ...

... 0,165 0,200 0,231 0,035 0,031 Рентабельность в % 2,68 -0,89 2,276 -3,57 3,166 1.2 Формы безналичных расчётов. Значение и задачи бухгалтерского учёта расчётов с поставщиками и подрядчиками.Большинство расчётов между предприятиями, с бюджетом и внебюджетными фондами производится в виде безналичных платежей. Безналичные расчёты ...

... План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия (Приказ Минфина РФ №94н). Четвертый уровень 11. Устав организации 12. Учетная политика организации. ГЛАВА2.ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ В ОРГАНИЗАЦИИ ООО «МЕГА-ТЕЛЕКОМ» 2.1. Организационно – экономическая характеристика ООО «Мега- Телеком» ООО «Мега-Телеком» - Рязанский ...

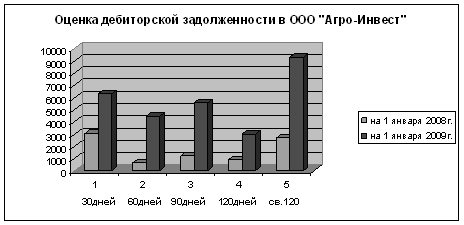

... учет векселей, форфейтинг. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ Дипломная работа на тему «Учет расчетов с поставщиками и подрядчиками и анализ их влияния на финансовое состояние организации», выполнена по материалам ООО «Агро-Инвест». На примере этого предприятия исследован порядок проведения бухгалтерского учёта и экономического анализа расчётов с поставщиками и подрядчиками. В результате осуществлённой ...

0 комментариев