Характеристики попроцессного метода учета затрат и калькуляции себестоимости продукции

Попередельный метод учета затрат на производства и калькулирование себестоимости продукции

Позаказный метод учета затрат на производство и калькулирование себестоимости продукции

Оцениваются косвенные расходы предстоящего периода

Руб./ 82,7 тыс. т.км = 135,55 руб

Рассчитываем РСЭО

Тыс. шт. Совокупные затраты – 3707550 руб

Навигация

Руб./ 82,7 тыс. т.км = 135,55 руб

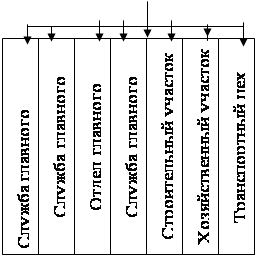

Учет затрат и калькулирование себестоимости продукции

45899

знаков

16

таблиц

0

изображений

11210 руб./ 82,7 тыс. т.км = 135,55 руб.

Таблица 6. Затраты по ремонтному цеху (руб.)

| № п/п | Статья расходов | Кредит счетов | ||||||

| Материалы | Расчеты персонала по оплате труда | Расчеты по соц. страхованию и обеспечению | Вспомогательное производство | Износ ОС | Прочие счета | Итого | ||

| 1. | Сырье и мат – лы | 100 | 100 | |||||

| 2. | Топливо | |||||||

| 3. | Энергия | 550 | 550 | |||||

| 4. | З/пл раб. и отчисл. на соц. страхов. | |||||||

| 5. | Общепроизводственные расходы | 450 | 350 | 800 | ||||

| Итого: | 100 | 450 |

|

| 350 | 550 | 1450 | |

Таблица 7. Ведомость распределения общепроизводственных расходов ремонтного цеха по заказам (руб.)

| № п/п | № заказа | Основная з/плата производственных рабочих | Основное сырье и материалы | Итого (3+4) | Коэффициент распределения | Общепроизводственные расходы |

| 1. | 101 | 651 | 1050 | 1701 | 0,444 | 755,59 |

| 2. | 103 | 100 | 100 | 0,444 | 44,41 | |

| Итого: | 1801 |

| 800 | |||

Найдем коэффициент распределения:

Итого общепроиз. расходы по ремонтному цеху: 1801 = 0,444

Найдем общепроизводственные расходы:

1701*0,444= 755,59

100*0,444= 44,41

Таблица 8. Ведомость распределения стоимости услуг котельного и автотранспортного цехов (в руб.)

| № п/п | Цехи – потребители | Горячая вода | Услуги автотранспорта | ||

| Кол-во, тыс. м3 | Сумма, руб. | Кол-во, тыс. т.км | Сумма, Руб. | ||

| 1. | Основное производство: -1-й передел | 450 40 | 6300/5764,50 560/512,40 | 76,3 28,5 | 11445/10342,47 4275/3863,18 |

| -2-й передел | 190 | 2660/2433,90 | 16,2 | 2430/2195,91 | |

| -3-й передел | 130 | 1820/1665,30 | 13,2 | 1980/1789,26 | |

| -4-й передел | 90 | 1260/1152,90 | 18,4 | 2760/2494,12 | |

| 2. | Вспомогательное производство: – ремонтный цех | 100 60 | 1400/1281,00 840/768,60 | 5,4 2,7 | 810/731,98 405/365,99 |

| -котельный цех | - | - | 2,7 | 405/365,99 | |

| -автотранспортный цех | 40 | 560/512,40 | - | - | |

| 3. | Заводоуправление | 50 | 700/640,50 | 1,0 | 150/135,55 |

| Итого: Себестоимость единицы услуг, руб. | 600

| 8400/7686,60 14/12,81 | 82,7

| 12405/11210 150/135,55

| |

Таблица 9. Карточка учета затрат на производство по заказам

Заказ №101 Дата открытия заказа:

Дата окончания заказа

| Показатели | Сырье и мат-лы | Возврат- ные отходы | Осн. з/п производствен- ных рабочих | Дополнит. з/п производственных рабочих | Отчисления на соц. страхование | РСЭО | Общепроизводственные расходы | Потери от брака | Общехозяйственные расходы | Итого |

| Остаток на начало месяца | 950 | 584 | 47 | 243 | 920 | 2744 | ||||

| Затраты за месяц | 1050 | 80 | 651 | 52 | 755,6 | 2588,6 | ||||

| Итого затрат с остатком | 2000 | 80 | 1235 | 99 | 243 | 1675,6 | 5332,6 | |||

| Списано на с/с брака | ||||||||||

| Списано на с/с готов. продукции | ||||||||||

| Остаток на конец месяца | 2000 | 80 | 1235 | 99 | 243 | 1675,6 | 5332,6 |

Таблица 10. Карточка учета затрат на производство по заказам

Заказ №103 Дата открытия заказа:

Дата окончания заказа

| Показа- тели | Сырье и материалы | Возврат- ные отходы | Осн. з/п производствен- ных рабочих | Дополнит. з/п производственных рабочих | Отчисления на соц. страхование | РСЭО | Общепроизводственные расходы | Потери от брака | Общехозяйственные расходы | Итого |

| Остаток на начало месяца | 115 | 10 | 55 | 5 | 23 | 92 | 300 | |||

| Затраты за месяц | 100 | 8 | 108 | |||||||

| Итого затрат с остат- ком | 115 | 10 | 155 | 13 | 23 | 92 | 408 | |||

| Списа- но на с/с брака | ||||||||||

| Списа- но на с/с готов. продук- ции | 115 | 10 | 155 | 13 | 23 | 92 | 408 | |||

| Остаток на конец месяца |

Задание 3

Отразить порядок учета затрат и калькулирования себестоимости продукции при попередельном методе, определить себестоимость единицы готовой продукции.

Таблица 11. Ведомость учета затрат на производство (руб.)

| № п/п | Статья расходов | Переделы | |||

| Добыча глины | Формовка кирпича – сырца | Сушка кирпича | Обжиг | ||

| 1. | Полуфабрикаты собственного производства* | 686852 | 1434071 | 2032033 | |

| 2. | Вспомогательные материалы | 64261 | 30723 | 31682 | 172920 |

| 3. | Топливо и энергия на технологические цели | 132990 | 115500 | 165000 | 211200 |

| 4. | Основная з/п производственных рабочих | 199320 | 191400 | 132000 | 396000 |

| 5. | Дополнительная з/п производственных рабочих | 19932 | 19140 | 13200 | 39600 |

| 6. | Отчисление на соц. страхование и обеспечение | 87701 | 84216 | 58080 | 174240 |

| 7. | Расходы на содержание и эксплуатацию оборудования – в т.ч. услуги вспомогательного производства | 179388 | 210540 | 132000 | 475200 |

| 8. | Общепрозв. Расходы: – в т.ч. услуги вспомогат. производств | 99660 | 95700 | 66000 | 198000 |

| 9. | Общехозяйственные расходы | 122168 | |||

| 10. | Потери от брака | 8086 | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Итого | 783252 | 1434071 | 2032033 | 3829447 | |

| 13000х11400 =686852 | |||||

Себестоимость 1 тыс. м3 глины – 783252/13000 = 60 руб. 25 коп.

Себестоимость 1 т.шт. кирпича – 3829447/5450 = 702 руб. 65 коп.

1. Рассчитаем дополнительную з/п.

По всем переделам она составила 91872 руб. и распределяется пропорционально основной з/плате (из условия задачи).

Коэффициент распределения = 91872/918720=0,10

– добыча глины 199320х0,10 = 19932

– формовка кирпича 191400х0,10 = 19140

– сушка кирпича 132000х0,10 = 13200

– обжиг 396000х0,10 = 39600

Похожие работы

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... обеспечения предприятия, представляющего собой комплекс всех нормативов, норм и смет, которые используются для планирования, организации и контроля производственного процесса. 2. Организация учета затрат и калькулирование себестоимости продукции, работ и услуг 2.1 Организационно-экономическая характеристика ОАО «НЛМК» и его структурного подразделения «Производства автозапчастей, труб и ...

... применяться совместно. Например, возможно одновременное использование позаказного метода и метода direct costing или попроцессного и нормативного методов. Позаказный метод учета затрат и калькулирования себестоимости продукции Позаказный метод калькулирования себестоимости применяется в случае, когда произведенный продукт легко идентифицируется. Иными словами, его характеристики и качество могут ...

... пищевой промышленности на примере ОАО Толочинский МСЗ. В ходе выполнения курсовой работы были решены следующие задачи: - определена экономическая сущность и задачи учета затрат калькулирование себестоимости продукции вспомогательных производств организаций пищевой промышленности; - описан учет затрат и калькулирование себестоимости услуг вспомогательных производств; - ...

0 комментариев