Цели и подходы к классификации затрат

Методы учета затрат и калькулирование себестоимости

Организация учета затрат и калькулирование себестоимости продукции, работ и услуг

Отраслевые особенности производства и их влияние на организацию производственного учета

Организация учета затрат на производство по статьям калькуляции

Калькулирование себестоимости продукции, работ и услуг

Анализ и пути совершенствования учета затрат и калькулирования себестоимости продукции, работ и услуг

Анализ себестоимости продукции по ее видам

Пути совершенствования учета затрат и методов калькулирования

Навигация

Основы организации учета затрат и калькулирование себестоимости продукции, работ, услуг

Основы организации учета затрат и калькулирование себестоимости продукции, работ, услуг

161666

знаков

8

таблиц

0

изображений

Введение

Главными задачами развития экономики на современном этапе является повышение эффективности производства, а также занятие устойчивых позиций организаций на внутреннем и международном рынках. Хорошо известно, что потребителя в первую очередь интересует качество продукции и ее цена. Чем выше первый показатель и ниже второй, тем лучше и выгоднее для покупателя и производителя. Резервы улучшения этих показателей как раз и заключены в себестоимости продукции. Себестоимость продукции организаций складывается из затрат связанных с использованием в процессе производства природных, материальных, трудовых ресурсов, основных фондов, а также затрат на реализацию продукции. Систематическое снижение себестоимости промышленной продукции – одно из основных условий повышения эффективности промышленного производства. В связи с этим важную роль в деятельности организации занимает процесс планирования, контроля затрат и их учет. Вследствие этого центральное место в системе бухгалтерского управленческого учета принадлежит учету затрат на производство и калькулирование себестоимости продукции, так как от их организации в значительной степени зависит определение результатов хозяйственной деятельности, ценообразование, действенность управленческих решений на основе современной и достоверной информации. Подход к структурно – логическому моделированию системы учета, а именно его формализации и интерпретации, взаимосвязи с качеством продукции, снижением затрат ведет к эффективности производства в целом.

Все вышеизложенное послужило мотивом для выбора темы дипломной работы «Основы организации учета затрат и калькулирование себестоимости продукции, работ, услуг», построенной на материалах ОАО «НЛМК».

Актуальность выбранной темы в том, что затраты существуют в любой организации, а продуманный учет затрат ведет к снижению себестоимости, получению рентабельной продукции. Поэтому учет затрат и калькулирование себестоимости продукции, а также аналитические методы нахождения оптимальных управленческих решений выдвигаются в центр внимания управленцев предприятий. Существенное значение для деятельности организаций имеет также анализ себестоимости продукции, работ и услуг. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы организации по использованию возможностей и установить резервы снижения себестоимости продукции.

Цель дипломной работы – более углубленное изучение, систематизация, закрепление и расширение теоретических и практических навыков в вопросе учета затрат и калькулирования себестоимости продукции.

С учетом поставленной цели в дипломной работе были установлены следующие задачи: раскрыть сущность затрат на производство; произвести классификацию этих затрат; освоить методы учета затрат и калькулирования себестоимости; отразить особенности синтетического учета затрат; раскрыть сущность калькуляции продукции; провести анализ затрат и себестоимости производимой продукции; определить пути совершенствования учета затрат на производство и калькулирования себестоимости продукции.

Объектом исследования является ОАО «НЛМК» и его структурное подразделение Производство авто запчастей, труб и металлоизделий (ПАТМ).

Предметом исследования являются затраты, осуществляемые на данном предприятии, и их учет при составлении калькуляций по выпускаемой продукции.

Для выполнения дипломной работы были изучены: основные нормативные документы, такие как Закон РФ №129-ФЗ «О бухгалтерском учете», Положение по бухгалтерскому учету «Учет материально-производственных запасов», положение по бухгалтерскому учету «Расходы организации»; учебники и учебные пособия следующих авторов: Вахрушиной М.А., Николаевой О.Е, Кондракова Н.П., Савицкой Г.В. и других; производство, учет затрат и формирование себестоимости продукции в ПАТМ ОАО «НЛМК».

1. Теоретические основы организации учета затрат и калькулирование себестоимости продукции, работ и услуг

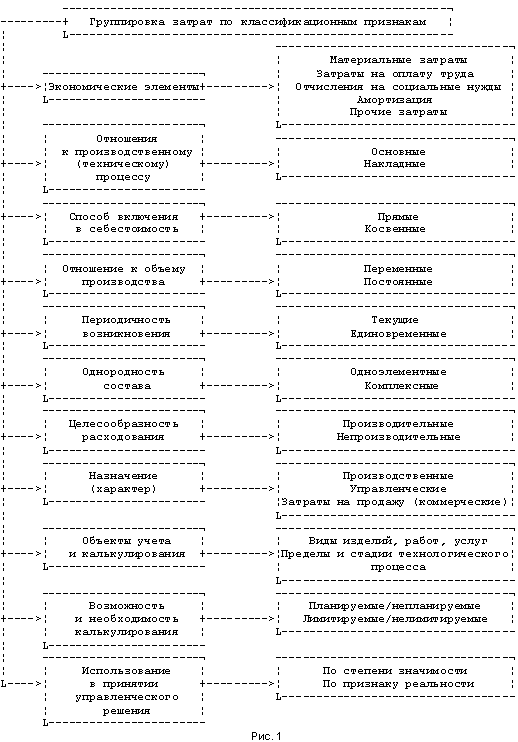

1.1 Понятие затрат. Основные задачи и принципы учета

Деятельность любой организации сопряжена с расходами. В соответствии с Положением по бухгалтерскому учету «Расходы организаций» «все расходы организации в зависимости от их характера, условий осуществления и направления деятельности подразделяются на: расходы по обычным видам деятельности, прочие расходы» [11, п. 4]. К расходам по обычным видам деятельности относятся расходы, связанные с изготовлением и продажей продукции, оказанием услуг, приобретением и продажей товаров. На базе расходов по обычным видам деятельности определяется себестоимость – один из важнейших экономических показателей деятельности промышленных организаций и объединений, выражающий в денежной форме все затраты, связанные с производством и реализацией продукции.

Основными задачами бухгалтерского учета затрат на производство являются: учет объема, ассортимента и качества произведенной продукции, выполненных работ и оказанных услуг, учет фактических затрат на производство продукции и контроль за использованием сырья, материальных, трудовых и других ресурсов, за соблюдением установленных смет расходов по обслуживанию производства и управлению, калькулирование себестоимости продукции, выявление результатов деятельности структурных подразделений, выявление резервов снижения себестоимости продукции.

В российской литературе по управленческому учету приводятся различные определения затрат. Как отмечают Т.В. Шишкова и О.Е. Николаева: обычно под затратами понимают потребленные ресурсы или деньги, которые нужно заплатить за товары либо услуги [45, с. 58]. М.А. Вахрушина приводит определение затрат, более тесно связанное с бухгалтерским учетом: затраты – средства, израсходованные на приобретение ресурсов, имеющихся в наличии, и регистрируемые в балансе как активы предприятия, способные принести доход в будущем [20, с. 151]. С.А. Котляров акцентирует внимание на последствиях и целях возникновения затрат: затраты – это стоимость ресурсов, используемых в дальнейшем для получения прибыли или достижения иных целей организации [32, с. 36].

Сопоставление финансового и управленческого учета под углом уточнения терминов затрат в России показывает, что в финансовом бухгалтерском учете для определения затрат используется принцип начисления, то есть затраты относятся на себестоимость в момент их возникновения независимо от факта оплаты – последующей или предыдущей. В налоговом учете применим как принцип начисления, так и кассовый. В управленческом учете в основу подготовки информации для разных целей могут быть положены как принцип начисления, так и кассовый.

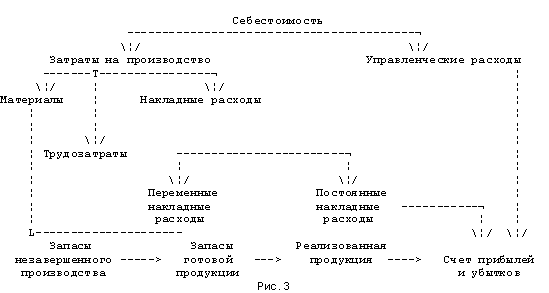

Под затратами следует понимать стоимость ресурсов, потребленных на приобретение средств и предметов труда, на производство продукции, выполнение работ, оказание услуг, отражаемых в балансе как активы предприятия, способные принести доход в будущем. Отсюда следует: понятие «затраты» шире, чем понятие «затраты на производство». Затраты на производство представляют собой лишь ту часть ресурсов, которая потреблена в процессе производства продукции (работ, услуг).

В отечественной практике для характеристики производственных затрат за определенный период иногда применяется термин «издержки производства». Издержки производства – денежное выражение совокупных затрат производственных факторов для осуществления организацией своей производственной деятельности. Иногда в экономической и научной литературе термин «затраты» отождествляется с понятием «расходы». В соответствии с Международными стандартами бухгалтерского учета, расходы включают в себя убытки и затраты. Аналогичное определение содержится и в российском стандарте по бухгалтерскому учету ПБУ 10/99 «Расходы организации». Так согласно данного Положения «расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)» [11, п. 2]. Иными словами, расходы можно трактовать как часть затрат, понесенных организацией в связи с получением дохода.

Определившись с трактовкой понятия затрат, можно дать определение следующим понятиям: объект учета затрат, место возникновения затрат, объект калькулирования, центр ответственности.

Объекты учета затрат представляют собой объекты, по которым учитываются затраты в ходе производственной деятельности (виды работ, услуг, переделов, заказов).

Объекты калькуляции представляют собой виды продукции, полученные из производства, завершенные работы, услуги, имеющие потребительскую стоимость, по которым исчисляется себестоимость. Объект калькуляции отождествляется с носителем затрат.

Место возникновения затрат – структурное подразделение организации (цех, участок, бригада, отдел), по которому ведется планирование и учет издержек производства для контроля и управления ими.

Центр ответственности может быть определен как отдельный сегмент организации, за результаты деятельности которого несет ответственность его руководитель. Каждому месту возникновения затрат должна соответствовать своя форма ответственности. В настоящее время в практике организаций наметились подходы к построению аналитического управленческого учета по центрам ответственности, которые представляют собой обособленные структурные подразделения, в которых можно организовать нормирование, планирование и учет издержек производства в целях наблюдения, контроля и управления затратами производственных ресурсов, а также оценки их использования. Иначе центр ответственности может быть определен как отдельный сегмент организации, за результаты деятельности которого несет ответственность его руководитель. Каждому центру затрат должна соответствовать своя сфера ответственности. Учет по центрам ответственности организуется с той целью, чтобы получить данные о затратах и доходах по каждому из них, об отклонениях от плана. Бухгалтерская система, которая обеспечивает отражение, накопление, анализ и представление информации о затратах и результатах и позволяет оценивать и контролировать результаты деятельности структурных единиц и конкретных руководителей, называется учетом по центрам ответственности.

Основные центры ответственности непосредственно изготавливают продукцию для потребителей. В их составе выделяют центры, относящиеся к материальным запасам, подразделения основного производства, управленческие и сбытовые центры. Центры ответственности, относящиеся к материальным запасам, включают снабжение и складское хозяйство. Структурные подразделения основного производства охватывают технологический процесс производства продукции. К управленческим относятся центры ответственности, осуществляющие функции управления предприятием, например, администрация, плановый отдел. Сбытовые центры ответственности решают задачи маркетинга и сбыта продукции предприятия. Вспомогательные центры ответственности участвуют в производстве косвенно, оказывая услуги, выполняя работы для основных центров ответственности, к ним можно отнести ремонтные мастерские, объекты социальной сферы, хозяйственный отдел.

Благодаря организации упорядоченного первичного учета потребления ресурсов в производстве формируются фактические учетные данные о видах издержек производства. Управленческий план счетов издержек производства по отдельным видам направлен на достижение двуединой цели: с одной стороны, с его помощью можно моделировать работу управленческой (производственной) бухгалтерии и упростить тем самым управленческий учет на предприятии, а с другой – он должен обеспечивать повышение аналитичности учетной информации даже внутри экономических элементов издержек производства.

В отличие от управленческого учета в финансовой бухгалтерии возникающие искажения учетных данных всегда стремятся обоснованно документировать и тем самым повысить точность стоимостного учета. При этом в составе первичной учетной документации должны быть обязательно отражены признаки, подтверждающие целевой характер потребления ресурсов. К таким признакам относятся: код вида издержек производства (код экономического элемента); код изготавливаемого изделия или код объектов калькулирования для прямых одноэлементных издержек производства; код комплексных издержек производства и их калькуляционных статей; код базы распределения косвенных издержек производства, в том числе при их распределении между объектами производственного учета согласно условиям заключенных с контрагентами договоров; код места возникновения издержек производства.

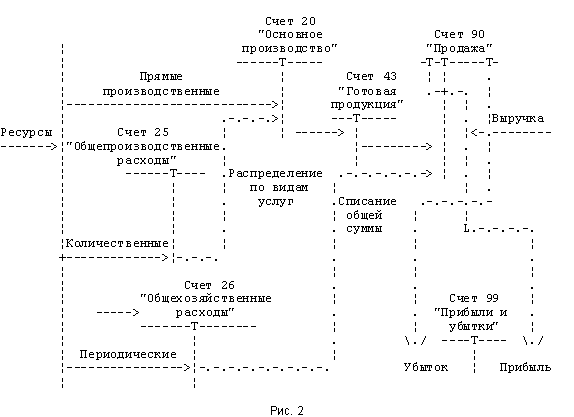

Процесс учета затрат в системе бухгалтерского учета рассматривается как единый учетный процесс, связанный с учетом выпуска продукции. При этом выбор объектов учета затрат определяет систему показателей внутренней отчетности, периодичность составления отчетных калькуляций. Система всех учетных работ по учету затрат предусматривает следующие этапы:

1) первичное отражение затраченных ресурсов в производстве по мере их возникновения в процессе производственной деятельности;

2) локализацию данных о производственных затратах по центрам ответственности, видам деятельности, местам возникновения затрат, работам;

3) локализацию производственных затрат по времени их возникновения и включения в себестоимость, а также другим временным периодам – «исторические», прошлые затраты, затраты отчетного и будущих периодов;

4) распределение общих расходов предприятия между производственными подразделениями; возмещение общих производственных расходов путем включения в себестоимость незаконченной, готовой и реализованной продукции;

5) распределение производственных расходов обслуживающих производств между незаконченной и готовой продукцией и перераспределение затрат по производственным подразделениям;

6) выявление и оценка незавершенного производства, отходов, полученных в процессе производства и определение себестоимости отдельных видов продукции и всего объема товарной продукции.

Производственный учет включает учет затрат на производство – это первый и пятый этапы, а калькуляционный учет – это этапы с четвертого по шестой и выступает как интегрированная система обеспечивающая информацией управление себестоимостью. При выборе конкретного варианта налаженности учета затрат в системе управленческой бухгалтерии в организации необходимо учитывать: структуру национального Плана счетов бухгалтерского учета; отраслевые особенности формирования себестоимость продукции (работ, услуг); размер организации.

Для целей управления в организациях предусмотрен учет расходов по статьям затрат. При этом перечень статей затрат устанавливается организацией самостоятельно. Перечень элементов расходов строго определенный, а перечень калькуляционных статей каждая организация устанавливает самостоятельно.

Похожие работы

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... мощностей; - экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность производственного предприятия. На организацию учета затрат и калькулирования себестоимости продукции, как известно, оказывает влияние ряд факторов: вид деятельности предприятия, его размер, структура управления, правовая форма, характер ...

... применяться совместно. Например, возможно одновременное использование позаказного метода и метода direct costing или попроцессного и нормативного методов. Позаказный метод учета затрат и калькулирования себестоимости продукции Позаказный метод калькулирования себестоимости применяется в случае, когда произведенный продукт легко идентифицируется. Иными словами, его характеристики и качество могут ...

... дебиторская задолженность. Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или другие доходы и от формы осуществления расхода (денежной, натуральной, иной). Методы учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимается совокупность ...

0 комментариев