Навигация

Власний капітал збільшився в 2008 році порівняно з 2007 роком на 29.5 тис. грн

39233

знака

12

таблиц

7

изображений

3. Власний капітал збільшився в 2008 році порівняно з 2007 роком на 29.5 тис. грн.

4. Порівняємо кредиторську заборгованість із дебіторською:

Таблиця 4.

Порівняння дебіторської та кредиторської заборгованості

| Роки | Кредиторська заборгованість | Дебіторська заборгованість |

| 2007 | 6,7 | 398.2 |

| 2008 | 177 | 277 |

Отже, за даними розрахунками виявлено, що кредиторська заборгованість не перевищує дебіторську. Збільшення дебіторської заборгованості проти кредиторської може бути наслідком неплатоспроможності покупців.У процесі виробничої діяльності часто трапляються випадки, коли кредиторська заборгованість значно перевищує дебіторську. Деякі економісти-теоретики вважають, що це свідчить про раціональне використання коштів, оскільки підприємство залучає в оборот більше коштів, ніж відволікає з обороту. Але бухгалтери-практики оцінюють таку ситуацію тільки негативно, оскільки підприємство мусить погашати свої борги незалежно від стану дебіторської заборгованості.

5. Визначимо стан товарно-матеріальних запасів відповідно до загального розміру джерел їх формування:

Таблиця 5.

Порівняння товарно-матеріальних запасів з їх джерелами формування

| Роки | Товарно-матеріальні запаси | Джерела формування ТМЗ |

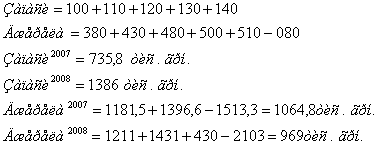

| 2007 | 735,8 тис. грн. | 1064,8 тис. грн. |

| 2008 | 1386 тис. грн. | 969 тис. грн. |

Отже, із вище проведеного аналізу можна сказати, що баланс ТОВ «ЗАРЯ» не підпадає під критерій “добрий”. Проте загалом, фінансовий стан підприємства можна охарактеризувати як нормальний. Проте необхідно збільнити джерела фінансування ТМЗ, та подбати про те, щоб не було надлишкових джерел формування обігових активів.

3. Аналіз фінансового стану ТОВ «ЗАРЯ»

Аналіз фінансової стійкості підприємства - одна з найважливіших характеристик його діяльності та фінансово-економічного добробуту. Вона характеризує результат його поточного, інвестиційного та фінансового розвитку, містить необхідну інформацію для інвесторів, а також відображає здатність підприємства відповідати за свої борги та зобов’язання і нарощувати економічний потенціал.

Фінансова стійкість відображає постійне стабільне перевищення доходів над витратами, вільне маневрування грошовими коштами підприємства, здатність шляхом ефективного їх використання забезпечити безперервний процес виробництва і реалізації продукції, а також затрати на його розширення і оновлення. Тобто, фінансова стійкість — це такий стан фінансових ресурсів, при якому підприємство, вільно користуючись грошовими коштами, здатне шляхом ефективного їх використання забезпечити безперервний процес виробничо-торговельної діяльності, а також затрати на його розширення і оновлення.

Недостатня фінансова стійкість може призвести до неплатоспроможності підприємства і відсутності у нього коштів для розвитку виробництва і взагалі діяльності господарюючого суб'єкта.

Показники структури капіталу або фінансової стійкості характеризують ступінь захищеності інтересів кредиторів та інвесторів, що мають довгострокові вкладення в підприємство. До них відносять: коефіцієнт автономії, коефіцієнт концентрації залученого капіталу, співвідношення власних і позикових коштів, коефіцієнт довгострокового залучення позикових коштів, коефіцієнт забезпеченості оборотних коштів та інші.

Коефіцієнт економічної незалежності (коефіцієнт автономії або коефіцієнт концентрації власного капіталу). Цей коефіцієнт показує, яка частина власних коштів формує активи підприємства. Його оптимальне значення ≥0,5. Він обчислюється по балансу шляхом відношення власних коштів до валюти балансу:

Звідси бачимо, що коефіцієнт економічної залежності в 2008 році знизився, хоча і в минулому не відповідав нормі, тобто лише 29% власних коштів формує активи підприємства

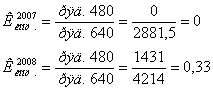

Коефіцієнт концентрації залученого капіталу. Він показує частку залучених коштів у формуванні активів. Його оптимальне значення <0,5. Він обчислюється по балансу так:

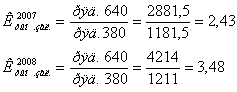

Коефіцієнт фінансової залежності. Він обчислюється шляхом відношення валюти балансу до власних коштів:

Його оптимальне значення <2.

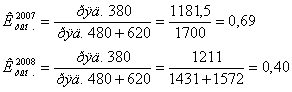

Коефіцієнт фінансування. Він обчислюється по балансу шляхом відношення власних коштів до позикових коштів:

Його оптимальне значення >1. Цей коефіцієнт показує, скільки власних коштів підприємства припадає на 1 гривню позикових коштів:

Коефіцієнт заборгованості (коефіцієнт співвідношення поточних позикових коштів і власних коштів):

Його оптимальне значення <1. Він показує скільки позикових коштів залучає підприємство для фінансування поточної діяльності на 1 гривню власних.

Коефіцієнт довгострокового залучення позикових коштів обчислюється як питома вага довгострокових позикових коштів у загальній сумі довгострокового позикового капіталу:

При аналізі довгострокових залучених джерел фінансування варто враховувати, що перевищення їх розміру над сумою власного оборотного капіталу означає використання підприємством частини довгострокових позик на фінансування поточних операцій.

Коефіцієнт забезпеченості запасів. Він обчислюється шляхом відношення власних оборотних активів до матеріальних оборотних активів:

Його оптимальне значення ≥0,8. Цей коефіцієнт показує, яка частка матеріальних оборотних активів фінансується за рахунок власного обігового капіталу.

Коефіцієнт забезпеченості оборотних активів. Це відношення власних оборотних активів до вартості всіх оборотних активів:

Його оптимальне значення ≥0,5. Цей коефіцієнт показує, яка частка власних оборотних активів підприємства вкладена в оборотний капітал.

Коефіцієнт маневреності. Його визначають як відношення власних оборотних активів до власних коштів:

Його оптимальне значення >0,5. Цей коефіцієнт показує, яка частка власного капіталу підприємства вкладена в оборотні активи.

Коефіцієнт короткострокової заборгованості виражає частку поточних зобов'язань підприємства в загальній сумі зобов'язань:

Таблиця 3. Показники фінансової структури капіталу

| Показники | На кінець попереднього періоду (2007 р.) | На кінець звітного періоду (2008 р.) | Відхилення (+,-) |

| 1. Коефіцієнт автономії (≥0,5) | 0,41 | 0,29 | -0.12 |

| 2. Коефіцієнт концентрації залученого капіталу (<0,5) | 0 | 0,33 | +0.33 |

| 3. Коефіцієнт фінансової залежності (<2) | 2,43 | 3,48 | +1,05 |

| 4. Коефіцієнт фінансування (> 1) | 0,69 | 0,40 | -0,29 |

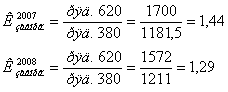

| 5. Коефіцієнт заборгованості ( <1) | 1,44 | 1,29 | -0,15 |

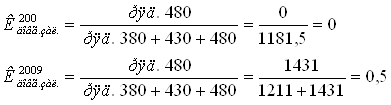

| 6. Коефіцієнт довгострокового залучення позикових коштів | 0 | 0,5 | +0,5 |

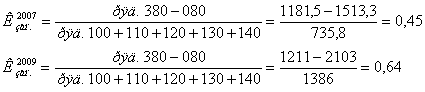

| 7. Коефіцієнт забезпеченості запасів ( >0,8 ) | 0,45 | 0,64 | +0,19 |

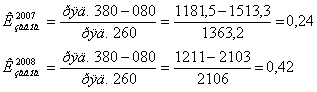

| 8. Коефіцієнт забезпеченості оборотних активів ( ≥ 0,5 ) | 0,24 | 0,42 | +0,18 |

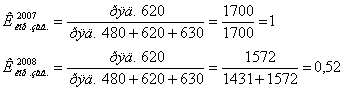

| 9. Коефіцієнт маневреності ( > 0,5) | 0,28 | 0,74 | +0.46 |

| 10. Коефіцієнт короткострокової заборгованості | 1 | 0,52 | -0.48 |

З данної таблиці можна зробити наступні висновки

На кінець попереднього періоду коефіцієнт автономії становив 0,41, а на кінець звітного – 0,29. Це свідчить про те, що на кінець звітного періоду частка власного капіталу зменшилась на 0,12. Отже, коефіцієнт не відповідає нормативному значенню; підприємство не є фінансово стійким і достатньо незалежним від зовнішніх кредиторів, тобто борги не можуть бути повністю покритими власним капіталом.

Коефіцієнт концентрації залученого капіталу низький. На протязі досліджуваного періоду його значення змінилося +0,33. Даний коефіцієнт відповідає нормативному значенню, це свідчить про незначні обсяги коштів, залучених від зовніших джерел.

На основі проведених розрахунків можна зробити висновок про те, що коефіцієнт фінансової залежності збільшився на 1,05. На кінець звітного періоду коефіцієнт становить 3.48. Це означає, що на одиницю власного капіталу припадає 3,48 одиниць сукупних джерел. Коефіцієнт не відповідає нормативному значенню. Позитивним було б зменшення коефіцієнту.

Коефіцієнт фінансування рівний 0,69, 0,40 у 2007 та 2008 році відповідно. Цей показник характеризує досить низький рівень обсягів власних коштів у порівнянні з залученими на підприємство, так як в нормі має бути > 1.

За даними розрахунків встановлено, що на кінець 2008 року коефіцієнт заборгованості становив 1,29 грн/грн. Це означає, що на 1 грн. власних коштів для фінансування поточної діяльності підприємством було залучено 1,29 грн. позикових коштів. Порівняно з 2007 роком даний показник зменшився на – 0.15. Дані свідчать про те, що підприємство почало залучати меньше позикових коштів.

У розпорядженні підприємства ТОВ «ЗАРЯ» в 2007 році були зовсім відсутні довгострокові залучення. Це свідчить про відсутність великих обсягів коштів, що в майбутньому вилучатимуться з обігу підприємства для покриття довгострокових зобов’язань. Але в 2008 році ситуація змінилася, даний показник збільшився на +0,5. Збільшення показника в динаміці – негативна тенденція, яка означає, що підприємство дедалі більше залежатиме від зовнішніх інвесторів.

За коефіцієнтом забезпеченості запасів за розрахунками свідчать про те, що в 2007р. він становив 0.45 грн./грн., а в 2008 році становив 0,64, що не відповідає оптимальному значенню. Коефіцієнт збільшився на 0,19, але не відповідає нормативному значенню(>0,8).

Коефіцієнт заборгованості оборотних активів не відповідає нормативному значенню і в 2008 році, в порівнянні з 2007 роком, збільшився на 0,18, але цього не достатньо. Дані коефіцієнта свідчать про те, що в оборотний капітал вкладена лише незначна частка власного оборотного капіталу.

Коефіцієнт маневреності ТОВ «ЗАРЯ» в 2007 році становив 0,28 грн/грн, а в 2008 році- 0,74грн/грн. Коефіцієнт маневреності показує, яка частина власних коштів підприємства знаходиться в мобільній формі, яка дозволяє відносно вільно маневрувати цими коштами, оптимальне значення цього показника рівним 0,5. Тобто в 2008 році ТОВ «ЗАРЯ» має забезпечення власних поточних активів власним капіталом і є гарантією стійкості фінансового стану при нестійкій кредитній політиці. Високі значення коефіцієнту маневрування позитивно характеризує фінансовий стан.

Коефіцієнт короткострокової заборгованості виражає частку короткострокових зобов'язань у загальній сумі зобов'язань. Він показує, яка частка в загальній сумі заборгованості вимагає короткострокового погашення. В 2008 році спостерігаються тенденції до зниження даного показника (-0,48), це позитивна характеристика. Збільшення коефіцієнта підвищує залежність організації від короткострокових зобов'язань, вимагає збільшення ліквідності активів для забезпечення платоспроможності і фінансової стійкості.

Для розрахунку абсолютних показників фінансової стійкості визначимо наявність джерел для формування запасів на початок і кінець року. Результати розрахунків занесемо в таблицю 3.2.

Таблиця 3.2.

Розрахунок узагальнюючих показників фінансової стійкості ТОВ „ЗОРЯ”

| Показники | Методика розрахунку по балансу | На кінець попереднього періоду (2008 рік) | На кінець звітного періоду (2009 рік) |

| 1 | 2 | 3 | 4 |

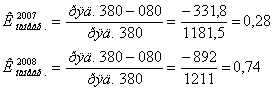

| 1.Наявність власного обігового капіталу для формування запасів – Н1 | Ряд. 380 – ряд. 080 | -331,8 | -892 |

| 2. Наявність власного обігового та довгострокового позикового капіталу для формування запасів – Н2 | Н1 + ряд. 430 + ряд. 480 | -331,8 | 539 |

| 3. Наявність власного обігового та довгострокового і короткострокового позикового капіталу для формування запасів – Н3 | Н2 + ряд. 500 + ряд. 510 | 1064.8 | 969 |

| 4. Запаси – Н4 | Ряд. 100 + ряд. 110 + ряд. 120 + ряд. 130 + ряд. 140 | 735,8 | 1386 |

| 5. Надлишок (+) нестача (-) власного обігового капіталу для формування запасів – Е1 | Н1-Н4 | -1067,6 | -2278 |

| 6. Надлишок (+) нестача (-) власного оборотного та довгострокового позикового капіталу для формування запасів – Е2 | Н2-Н4 | -1067.6 | -847 |

| 7. Надлишок (+) нестача (-) власного оборотного, довгострокового і короткострокового позикового капіталу для формування запасів – Е3 | Н3-Н4 | 329 | -417 |

При оцінці фінансового стану необхідно враховувати :

1. Якщо значення Е1,Е2,Е3>0, то підприємство має абсолютну фінансову стійкість.

2. Якщо значення Е1<0, а Е2,Е3>0, то воно має нормальну фінансову стійкість.

3. Якщо значення Е1, Е2<0, а Е3> 0, то підприємство характеризується нестійким фінансовим станом.

4. Якщо значення Е1, Е2, Е3 <0, то воно має кризове фінансове положення.

Аналізуючи узагальнуюючі показники фінансової стійкості. Можна зробити таків висновки:

В 2007 році значення Е1, Е2<0, а Е3> 0, то підприємство ТОВ «ЗАРЯ» характеризується нестійким фінансовим станом.

А в 2008 році значення Е1, Е2, Е3 <0, тобто ТОВ «ЗАРЯ» має кризове фінансове положення.

Похожие работы

... та інші вироби. Продукція ВАТ "Лілея" відрізняється дуже високою якістю, великою кількістю моделей і широким асортиментом. Основу діяльності підприємства складає виробничий процес. Він поділяється на основний і допоміжний процес. Розглянемо організаційну структуру підприємства на рисунку 2.1 Рис. 2.1 - Схема організаційна структури підприємства ВАТ ...

... продуктивності праці. Це свідчить, що підприємству вдалося задіяти резерви зростання продуктивності праці, які враховані при плануванні діяльності на звітний рік. 2.5 Аналіз доходів, собівартості та рентабельності підприємства Розглянемо аналіз формування доходів підприємства. Необхідні данні наведені у таблиці у таблиці 2.19. Таблиця 2.19. Аналіз динаміки доходів підприємства Доходи ...

... спиртзаводах. Меляса також служить сировиною для виробництва хлібопекарських дріжджів, для приготування молочної, лимонної, глютамінової кислот. Аналізуючи ефективність використання сировини і матеріальних ресурсів при виробленні цукру-піску на ВАТ "Острозький цукровий завод" спостерігаємо, що при збільшенні обсягів виробництва цукру-піску на 1620 тон в 2001 році матеріаломісткість збільшилась ...

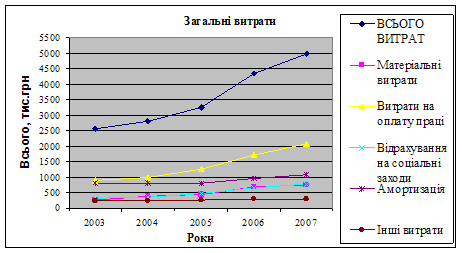

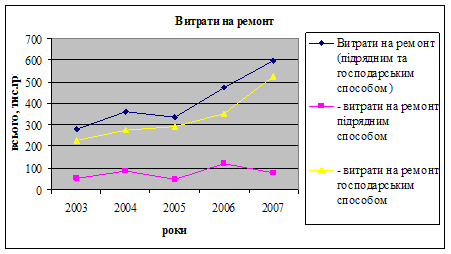

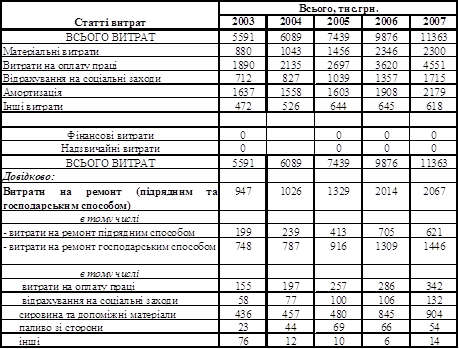

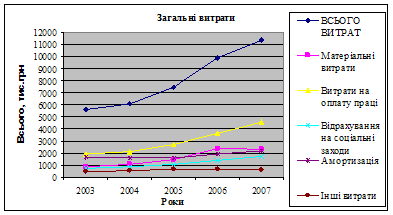

... метою дипломного проекту є обґрунтування реального інвестиційного проекту підприємства. Основними задачами, що необхідно вирішити для досягнення поставленої мети є: Ø аналіз економічних показників роботи підприємства у тому числі витрат на ремонти; Ø прогнозування витрат на 2008 рік; Ø проаналізувати необхідність здійснення реального інвестиційного проекту на підприє ...

0 комментариев