Навигация

Введение

Каждое предприятие, начиная свою производственно-хозяйственную деятельность, должно располагать определённой денежной суммой. На эти денежные ресурсы предприятие закупает на рынке или у других предприятий по договорам сырьё, материалы, топливо, оплачивает счета за электроэнергию, выплачивает своим работникам заработную плату, несёт расходы по освоению новой продукции, всё это представляет собой один из важнейших параметров хозяйствования, который получил название «оборотные средства предприятия».

В условиях рыночных отношений оборотные средства приобретают особо важное значение. Ведь они представляют собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота капитала. Таким образом, оборотные средства являются важны критерием в определении прибыли предприятия.

Целью написания курсовой работы является изучение категории оборотные средства предприятия. В соответствии с поставленной целью должны быть решены следующие задачи:

1 охарактеризовать оборотные средства и их роль в хозяйственной деятельности предприятия.

2 раскрыть принципы организации оборотных средств.

3 определить методику определения потребности в оборотных средствах.

4 узнать что является источниками формирования оборотных средств.

5 произвести расчёт потребности в оборотных средствах и источников их финансирования на строительном предприятии.

Объектом исследования выступает АЗОТ «Луч».

Предметом исследования являются «Оборотные средства и их финансирование»

1 Характеристика оборотных средств и их роль в хозяйственной деятельности

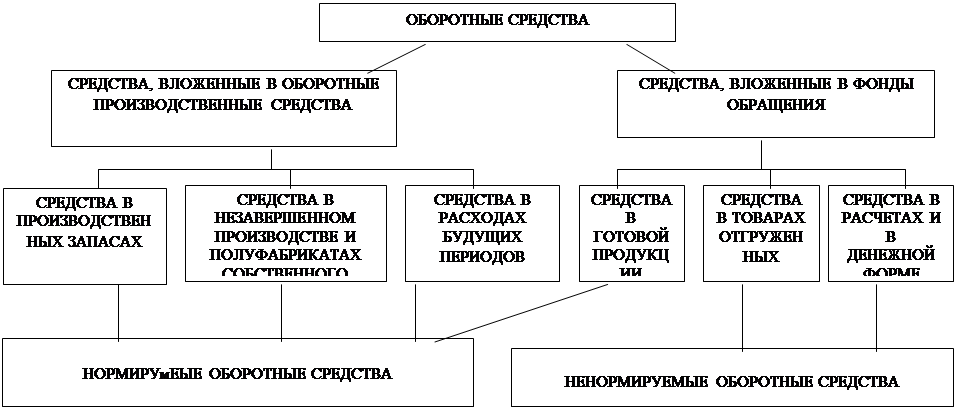

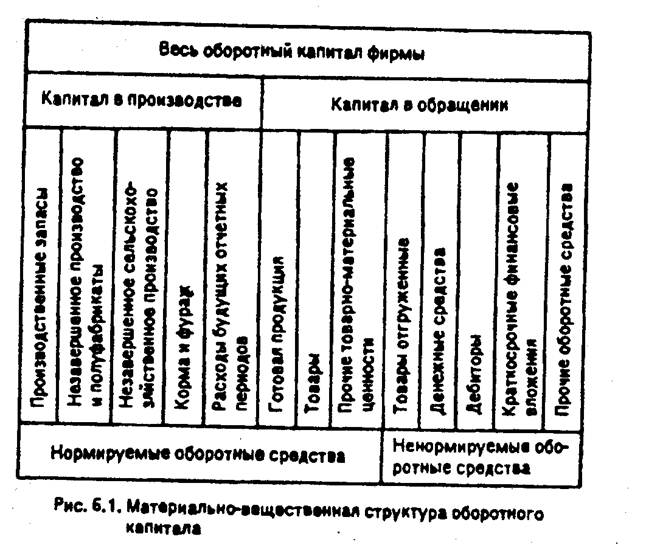

Оборотные средства – это совокупность оборотных производственных фондов и фондов обращения в денежном выражении. Эти составные части оборотных средств по-разному обслуживают процесс воспроизводства: первые – в сфере производства, а вторые – в сфере обращения.

Условия производства и реализации продукции требуют, чтобы на складах производственного предприятия постоянно находились запасы материальных ценностей, потребляемых в процессе производства, а также готовой продукции. Кроме того, для обеспечения бесперебойной работы необходимо, чтобы в цехах находились определенные заделы незаконченной продукции. И наконец, предприятие должно располагать определенными денежными средствами в кассе, на счетах в банке, в расчетах.

Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя или теряя при этом натурально-вещественную форму, называются оборотными средствами.

Оборотные средства представляют собой наиболее подвижную часть активов. В каждом кругообороте оборотные средства проходят три стадии: денежную, производственную и товарную.

На первой стадии денежные средства предприятий используются для приобретения сырья, материалов, топлива, тары, покупных полуфабрикатов, комплектующих изделий и т.п., необходимых для осуществления производственной деятельности. На второй стадии производственные запасы превращаются в незавершенное производство и готовую продукцию. На третьей стадии происходит процесс реализации продукции и получения денежных средств. Оборотные средства по составу и характеру участка в производственном процессе подразделяются на две составляющие: оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды обслуживают сферу производства. Они составляют материальную основу производства и необходимы для обеспечения процесса производства продукции, образования стоимости. Во вторую часть оборотных средств входят фонды обращения, состоящие из готовой продукции и денежных средств предприятия. Фонды обращения не участвуют в образовании стоимости, но являются носителями уже созданной стоимости. Основное их назначение – обеспечить денежными средствами ритмичность процесса обращения.

Объединение оборотных фондов и фондов обращения в единую систему оборотных средств вытекает из непрерывности авансированной стоимости по трем названным стадиям их кругооборота.

Рассматривая отдельные элементы оборотных производственных фондов выясняется, что подавляющую часть оборотных производственных фондов составляют производственные запасы. Производственные запасы – это запасы сырья и материалов, полуфабрикатов и комплектующих изделий, топлива, тары, хозяйственного инвентаря, запчастей для ремонта, инструментов.

Сырье и основные материалы – это предметы труда, составляющие материальную (вещественную) основу изготовляемого продукта. Сырьем называют продукцию сельского хозяйства (зерно, шерсть, хлопок, плоды, овощи) и добывающей промышленности (нефть, руда, газ и др.). Основными материалами считают продукцию обрабатывающей промышленности (мука, сахар, ткань, металл, кожа и др.).

Полуфабрикаты – это предметы труда, изготовление которых полностью закончено в одном цехе, но которые подлежат дальнейшей обработке в других цехах того же предприятия или могут быть реализованы.

Вспомогательные материалы, в отличие от сырья и покупных полуфабрикатов, не образуют основного содержания изготовленного продукта, а лишь содействуют выполнению технологического процесса и образованию продукта.

Наряду с производственными запасами в оборотные производственные фонды входят средства в производстве, включающие незаконченную продукцию и расходы будущих периодов. Незавершенное производство (НЗП) – это предметы труда, вступившие в производственный процесс, но не прошедшие всех операций обработки, предусмотренных технологическим процессом.

Единственный невещественный элемент оборотных производственных фондов – расходы будущих периодов, необходимые для создания заделов, установки нового оборудования и т.п. Расходы будущих периодов включают затраты на подготовку и освоение новых видов продукции, новой технологии, производимые в данный период, но подлежащие погашению в будущем.

Соотношение отдельных составляющих оборотных средств в общей их стоимости характеризует структуру оборотных средств. Это соотношение между отдельными элементами оборотных средств (сырье, основные материалы, топливо, тара, запасные части, готовая продукция и т.д.), выраженное в процентах к итогу.

По источникам формирования и пополнения оборотные средства подразделяются на собственные и приравненные к ним средства и заемные.

Собственными называются оборотные средства, которые выделены участниками (учредителями) для бесперебойного функционирования их предприятия. Основными источниками образования собственных оборотных средств являются прибыль, внутрихозяйственные финансовые ресурсы и их перераспределение.

Приравненными к собственным оборотным средствам считаются средства, не принадлежащие предприятию, но по условиям расчетов постоянно находящиеся в его обороте. Это так называемые устойчивые пассивы. К ним относятся минимальная задолженность по заработной плате, начисления на заработную плату, резерв на покрытие предстоящих платежей, кредиторская задолженность и прочие устойчивые пассивы.

Таким образом, оборотные средства – это оборотный капитал, часть средств производства, целиком потребляемая в течение производственного цикла; включают обычно денежную наличность, материалы, сырье, топливо, энергию, полуфабрикаты, запчасти, незавершенное производство, расходы будущих периодов, исчисляемые в денежном выражении, а также малоценные и быстроизнашивающиеся предметы.

Похожие работы

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... большие проценты, искать внеплановые источники средств, идти на нарушение финансовой дисциплины. Отвлечение оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность работы предприятия, ухудшает его финансовое состояние. Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий ...

... Российской Федерации и Центрального банка Российской Федерации от 1 июля 1992 г. № 458 и последующие изменения и дополнения. Предусмотрено выделение целевого государственного кредита на пополнение оборотных средств предприятий и организаций. Источником этого кредита служит целевой внебюджетный фонд, создаваемый в финансовых органах краев, областей, автономных образований, городов Москвы и Санкт- ...

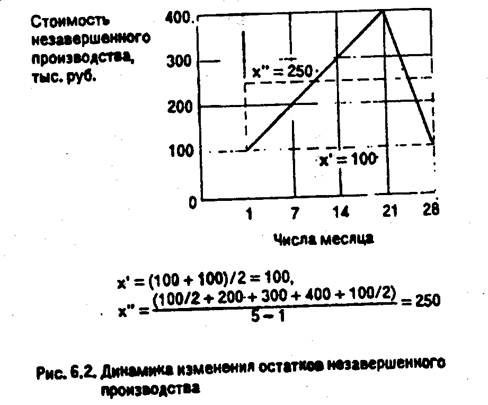

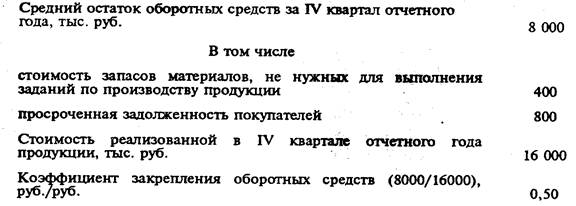

... речь далее. Наиболее общий метод расчета потребности в оборотном капитале фирмы основан на объеме реализованной продукции, определенном в бизнес-плане на предстоящий период и уровне коэффициента закрепления оборотных средств за предшествующие периоды. Из формулы, по которой рассчитывается этот коэффициент, непосредственно следует: где О — средний остаток оборотного капитала; Р — стоимость ...

0 комментариев