Навигация

Анализ показателей финансовых рисков, связанных с вложением капитала предприятия

28344

знака

4

таблицы

0

изображений

2.6 Анализ показателей финансовых рисков, связанных с вложением капитала предприятия

В условиях рынка, когда хозяйственная деятельность предприятия и его развития осуществляется как за счет собственных средств, так и за счет заемных, важную аналитическую характеристику приобретает финансовая независимость предприятия от внешних заемных источников.

Для анализа и оценки финансовой устойчивости предприятия необходимо рассчитать показатели финансовой устойчивости.

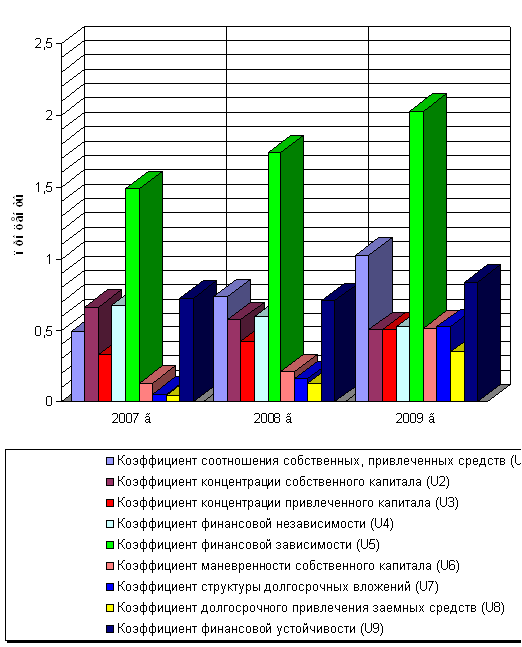

Из анализа показателей видно, что коэффициент автономии, иначе его еще называют коэффициентом независимости, характеризующим в какой степени активы предприятия сформированы за счет собственных средств, увеличился до одной целой, что говорит о том, что показатель пришел в норму (норма≥0,5).

Что касается коэффициента соотношения заемных и собственных средств, иначе его называют коэффициентом финансирования характеризующим в какой степени предприятие зависит о внешних источников финансирования, т.е. сколько заемных средств привлекло предприятие на 1 руб. собственных средств, состав на начало года 0,3, на конец года снизился до 0 (норма≤0,1). Этот показатель снизился до нормы, а это в свою очередь говорит о том что предприятие не зависит от привлечения заемных средств.

По поводу коэффициента маневренности, можно сказать, что на предприятии ООО «Априори» он превышает норму (норма от 0,2 до 0,5), на конец года он составил 0,98, показатель близится к 1.

Коэффициент обеспеченности собственными оборотными средствами увеличился на 0,5. На начало года он составил 0,4, на конец – 0,9. Это говорит о том что предприятию ООО «Априори» вовсе не требуются заемные средства, поскольку оно вполне обеспечивается себя собственными оборотными средствами.

Коэффициент абсолютной ликвидности, показывающий, какая часть текущей задолженности может быть погашена на дату составления бизнеса (срочно) или в ближайшее время, увеличился до 0,7 что немного превышает норму (0,2-0,5). Безусловно это положительно сказывается на платежеспособности предприятия, коэффициент срочно (быстрой) ликвидности, характеризующий ту часть текущих обязательств, которая может быть погашена, не только за счет денежных средств, краткосрочных финансовых вложений, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы, оказанные услуги, увеличился на 0,3, что совпадает с рекомендуемым значением (норма 0.5-0,8).

Коэффициент текущей ликвидности, по другому его называют коэффициентом покрытия, показывающий в какой мере текущие обязательства обеспечены текущими активами организации в ООО «Априори» имеет значительно высокий показатель на конец года 15.7, это намного больше рекомендуемого значения (норма 1-2). Это означает, что деньги, находящиеся на предприятии не задействованы в обороте, а это, в свою очередь не эффективно, поскольку девиз любого успешного предприятия- максимум прибыли, а это возможно только когда все деньги задействованы в обороте. Необходимо оптимизировать факторы влияющие на показатели текущей ликвидности.

В конечном итоге можно сделать вывод о том, что рассчитанные показатели ликвидности, в целом, близки к норме, а это, в свою очередь, благоприятно сказывается на предприятии.

2.7 Анализ экономических (финансовых) результатов деятельности ООО “Априори”

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективней функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли – одна из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу.

Показатель валовой прибыли ООО “Априори” увеличился на 15216 тыс.руб., соответственно, увеличилась и выручка (нетто) от продажи товаров, продукции, работ, услуг на 66120 тыс.руб., в начале года выручка составила 28264 тыс.руб., к концу года составила 94384 тыс.руб. Увеличился и показатель прибыли (убытка)от продажи в начале года он составил 5183 тыс.руб., к концу года он увеличился на 13110 тыс.руб.

Показатель прибыли (убытка)до налогообложения увеличился на 14128 тыс.руб.

В конечном итоге, можно сделать вывод об эффективной работе ООО “Априори ”, этому свидетельствуют показатели таблицы структуры прибыли предприятия. Все показатели находятся в норме.

2.8 Расчет и динамика показателей рентабельности

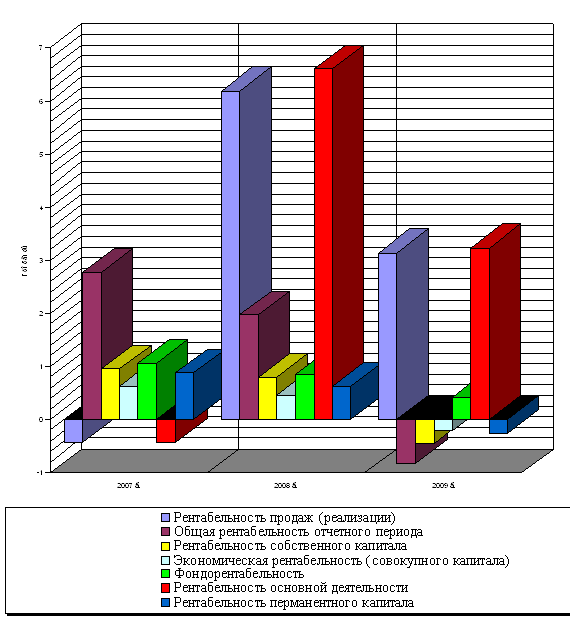

Общей оценкой эффективности работы предприятия в рыночных условиях хозяйствования служат показатели рентабельности и показатели интенсивности использования производственных ресурсов предприятия. Рентабельность продаж характеризует эффективность производственной деятельности: сколько прибыли имеет предприятие с рубля продаж. Далее в таблице 11 представлены расчеты показателей рентабельности.

Рентабельность продукции показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции, увеличение на 2,7%, на начало года она составляла 26%, на конец – 28,7%. Это означает, что к концу года предприятие снизило затраты.

Рентабельность оборотных активов, зависящая от скорости оборотных средств, замедлилась, а значит, в настоящее время предприятию необходимо затрачивать на 116,1% больше средств на обеспечение запланированного объема продаж, а именно, дополнительные привлеченные средства для обеспечения того же объема производства и реализации продукции.

Что касается показателя рентабельности инвестиционного капитала, который показывает на сколько эффективно предприятие ведет инвестиционную деятельность, то здесь он равен 0.

Одним из направлений анализа результативности деятельности предприятия является анализ показателей интенсивности использования ресурсов (средств производства, материальных и трудовых ресурсов). Динамика показателей интенсивности использования ресурсов позволяет определить тенденцию развития предприятия. Далее в таблице 12 представлены расчеты показателей интенсивности производственных ресурсов.

Отчетливо видно, что показатель фондоотдачи, показывающий объем продукции в стоимостном выражении, приходящую на среднегодовую стоимость основных производственных фондов, снизился на 85%. Это могло быть следствием того, что продукция (товары) имеющиеся на предприятии могли подешеветь, т.к. продукция была не раскуплена в срок, ее пришлось уценить и распродать. Либо, уменьшилось количество продаж на предприятии за определенный период. Что касается показателя фондовооруженности, характеризующий уровень обеспеченности производственного персонала средствами производства.

Из таблицы 12 мы видим, что показатель фондовооруженности вырос на 14 тыс.руб. Иными словами 14 тыс.руб. основных фондов приходится на одного рабочего предприятия.

Что же касается показателя производительности труда, то он вырос на 3933 тыс.руб. в следствии роста показателя фондовооруженности, т.е. за счет ввода дополнительных фондов, это – экстенсивный путь развития, требующий дополнительного капиталовложения.

Заключение

В РФ функционируют сотни тысяч предприятий различных форм собственности, которые осуществляют свою деятельность в соответствии с действующим в стране законодательством. Они работают на принципах хозяйственной самостоятельности, материальной заинтересованности в результатах хозяйственно-финансовой деятельности и материальной ответственности за эти результаты. При этом деятельность предприятий не может осуществляться бесконтрольно, без соответствующего анализа, т. к. в работе предприятий могут иметь место различные недостатки, ошибки, неиспользуемые резервы, снижающие эффективность производства.

Анализ хозяйственно-финансовой деятельности предприятия - это комплексное изучение его работы, позволяющее дать ей объективную оценку, выявить закономерности и тенденции развития, определить стоящие перед ним задачи, вскрыть резервы производства и недостатки в его работе, наметить пути улучшения всех сторон его деятельности. В достижении этих целей и проявляется роль и значение аналитической работы на предприятии. Каждый аналитик должен знать, что в выявлении резервов в работе предприятия пре дела не существует. И там, где еще вчера казалось, что все возможности для улучшения хозяйственно-финансовой деятельности пред приятия исчерпаны, сегодня вскрываются все новые и новые резервы. Научно-технический прогресс неисчерпаем! Благодаря НТП идет постоянное совершенствование организации технологического процесса, эффективности использования основных производственных и оборотных фондов, снижение себестоимости вырабатываемой продукции при повышении ее качества, повышение темпов роста производительности труда, улучшение всех других сторон деятельности предприятия.

Непосредственно по материалам анализа деятельности предприятия разрабатываются мероприятия, направленные на дальнейшее развитие производства и повышение его эффективности. В условиях рыночной экономики только на основе анализа можно установить оптимальный вариант решения поставленных перед предприятием задач на всех этапах планирования и его фактической деятельности, причем не только за отчетный, но и за ряд периодов, т. е. определить тенденции его развития. Это позволяет наиболее полно изучить и выявить резервы не только для текущей работы, но и для дальнейшего развития предприятия.

Предметом анализа являются непосредственно все стороны хозяйственно-финансовой деятельности предприятия, включая вопросы социального и культурного развития, отраженные в системе показателей внутрихозяйственного планирования, учета, отчетности и иных источниках информации.

Под сторонами деятельности понимаются и используёмая техническая база, и технология, и организация производства, и управление предприятием, и экономика, и финансы, и рабочая сила и т. д., т. е. как, кем, зачем, почему, при помощи чего осуществляется деятельность предприятия. При этом изучается хозяйственно-финансовая деятельность предприятия не только за отчетный, но и за предшествующие периоды, прогнозируются перспективы на будущее.

Анализ всегда должен отвечать на три вопроса:

- Что произошло?

- Почему произошло?

- Что и как надо делать в дальнейшем?

Ответы на первые два вопроса дают только констатацию фактов. Самый важный - третий вопрос. В ответе на него заключается смысл анализа деятельности предприятия.

Анализ хозяйственно-финансовой деятельности должен отвечать определенным требованиям и быть:

- объективным и достоверным, базироваться на точных, строго проверенных сведениях и показателях;

- комплексным и системным, т. е. любое явление (показатель) должно изучаться в увязке с другими взаимосвязанными или аналогичными явлениями (показателями);

- перспективным - все явления (показатели) должны оцениваться на перспективу, чтобы можно было спрогнозировать, какое воздействие на них окажет внедрение в практику работы предприятия передовых достижений в области техники, технологии, организации производства и использования накопленного опыта, в т. ч. и конкурентов;

Только такой подход к анализу хозяйственно-финансовой деятельности может сделать его действенным и необходимым для улучшения работы предприятия.

Список используемой литературы

1. Абрамов А.Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия в 2-х ч.М.: Экономика и финансы АКДИ, 2009

2. Балабанов И.Т. Финансовый менеджмент. - М.: Финансы и статистика, 2009.

3. Баканов М.И. Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2009.

4. Ветров А.А. Операционный аудит-анализ. - М.: Перспектива, 2006.

5. Ефимова О.В. Финансовый анализ - М.: Бухгалтерский учет, 2007.

6. Ковалев В.В. Финансовый анализ. - М.: Финансы и статистика,2008.

7. Ковалева А.М. Финансы в управлении предприятием. - М.: Финансы и статистика, 2008.

8. Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. - М.: АОДИС, МВ Центр, 2007.

9. Моляков Д. С. Финансы предприятий отраслей народного хозяйства. - М. : Финансы и статистика, 2005.

10. Холт Роберт Н. Основы финансового менеджмента. - Пер. с англ. - М. : Дело, 2006.

11. Хеддевик К. Финансово-экономический анализ деятельности предприятий. - М. : Финансы и статистика, 2008.

12. Шеремет А.Д. Теория экономического анализа. - М. : Финансы и статистика, 2007.

13. Шеремет А.Д., Суйц. Аудит - М. : Инфра-М, 2006.

14. Финансовый анализ деятельности фирмы. Москва Ист-сервис 2009.

Похожие работы

... предприятие обладает нормальной финансовой устойчивостью и независимо от внешних займов. 3. Предложения по внедрению ИНСТРУМЕНТОВ стратегического анализа в систему управления ООО "Строительное управление" 3.1 STEP-анализ организации Анализ конкурентоспособности предприятия представляет собой сложную задачу, решение которой возможно на основе системного рассмотрения стратегического ...

... эти методики вернее было бы назвать кризис-прогнозными (К-прогнозными). Другое дело, что любой из обозначенных видов кризисов может привести к коллапсу, смерти предприятия. В этой связи, понимая механизм банкротства как юридическое признание такого коллапса, данные методики условно можно назвать методиками предсказания банкротства. Представляется, однако, что ни одна из них не может претендовать ...

... с наименьшими потерями, но и извлечь из него действительную пользу и укрепить предприятие. 2. Анализ эффективности деятельности по управлению предприятием ОАО "БРТ" в условиях кризиса 2.1 Организационно- экономическая характеристика предприятия История создания предприятия, носящего сейчас название ОАО "Балаковорезинотехника" восходит к середине 60-х годов. В этот период в СССР начала ...

... анализу источников финансирования. Большее внимание уделяется распределению прибыли. В заключении делаются выводы о плановой обеспеченности предприятия финансовыми ресурсами в структуре источников их формирования /25, с.45/. 2. ОЦЕНКА СТРАТЕГИИ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ В ОАО «Лениногорский завод «АвтоСпецОборудование» 2.1 Анализ финансовых показателей ОАО «Лениногорский завод « ...

0 комментариев