Навигация

Оценка адекватности построенной модели

11110

знаков

13

таблиц

5

изображений

3. Оценка адекватности построенной модели

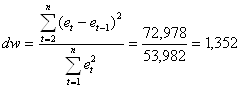

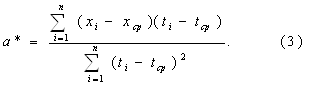

Проверку независимости осуществляем с помощью dw-критерия Дарбина-Уотсона по формуле:

Для вычисления коэффициента Дарбина-Уотсона построим вспомогательную таблицу (8):

Таблица 8

| t |

| Точки поворота |

|

|

| 1 | -2,333 | 5,443 | ||

| 2 | -0,333 | * | 0,111 | 4 |

| 3 | -2,333 | * | 5,443 | 4 |

| 4 | 3,666 | * | 13,440 | 35,988 |

| 5 | 2,666 | * | 7,108 | 1 |

| 6 | 3,666 | * | 13,440 | 1 |

| 7 | -1,333 | 1,777 | 24,99 | |

| 8 | -2,333 | * | 5,443 | 1 |

| 9 | -1,333 | 1,777 | 1 | |

|

| 0 | 6 | 53,982 | 72,978 |

Так как dw попало в интервал от d2 до 2, то по данному критерию можно сделать вывод о выполнении свойства независимости. Это означает, что в ряде динамики не имеется автокорреляции, следовательно, модель по этому критерию адекватна.

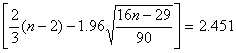

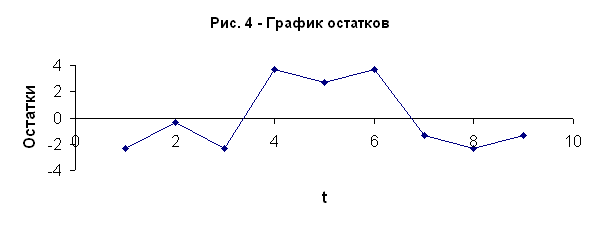

Поверку случайности проводим на основе критерия поворотных точек по формуле, количество поворотных точек р при n=9 равно 6:

р>

Неравенство выполняется (6>2). Следовательно, свойство случайности выполняется. Модель по этому критерию адекватна.

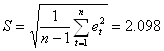

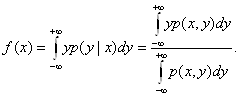

Соответствие ряда остатков нормальному закону распределения определяем с помощью RS-критерия:

RS=(emax-emin)/S

![]()

Расчетное значение RS=2,86 в интервал (2,7 – 3,7) попадает. Следовательно, по данному критерию модель адекватна.

Вывод: модель статистически адекватна.

4) Оценка точности модели

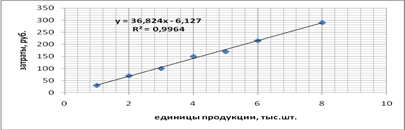

Оценку точности модели проводим на основе использования средней относительной ошибки аппроксимации. Получаем

![]() =5,75%

=5,75%

Вывод: Еотн=5,75% - хороший уровень точности модели.

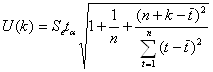

5) Прогноз спроса на следующие две недели.

Для вычисления точечного прогноза в построенную модель подставляем соответствующие значения фактора t=n+k:

![]()

![]()

Для построения интервального прогноза рассчитываем доверительный интервал. При уровне значимости 0,3, доверительная вероятность равна 70%, а критерий Стьюдента равен 1,119:

U(1)=3.841,

U(2)=4.065,

Далее вычисляем верхнюю и нижнюю границы прогноза.

Таблица 9

| n+k | U(k) | Прогноз | Верхняя граница | Нижняя граница |

| 10 | U(1)=3,841 | 67,333 | 71,174 | 63,492 |

| 11 | U(2)=4,065 | 72,333 | 76,398 | 68,268 |

6) Графическое представление фактических значений показателя, результатов моделирования и прогнозирования.

Похожие работы

... 807417 6 8,34207 210,6129 Выводы: 1. Решена задача парной регрессии методом наименьших квадратов. 2. Низкая достоверность результатов объясняется рядом причин: - собрано малое количество статистических данных, выбраны случайные районы за небольшой отрезок времени; - в учебных целях добавлены случайные точки, зависящие от порядкового номера студента и числа студентов в группе; - расходы ...

... исходить из вида обрабатываемых данных. В соответствии с современными воззрениями делим эконометрику и прикладную статистику на четыре области: - статистика случайных величин (одномерная статистика); - многомерный статистический анализ; - статистика временных рядов и случайных величин; - статистика объектов нечисловой природы. В первой области элемент выборки - число, во второй - вектор, в ...

... объектов; б) наличие данных за предыдущий период; в) наличие базисных данных; г) сопоставимость данных. 26. По характеру принимаемых решений экономический анализ подразделяется: а) предварительный, текущий и заключительный б) оперативный, ретроспективный и перспективный в) предварительный, последующий и итоговый 27. Информация, ...

... а также любые колебания, в которых прослеживается закономерность. В качестве примера можно назвать модель экспоненциального сглаживания Брауна. 3. Пример проведения прогнозирования прибыли с использованием пакета SPSS Постановка задачи: Необходимо построить модель, дающую возможность предсказывать размер прибыли некоторой торговой фирмы, если известны данные о ежемесячной прибыли за последние ...

0 комментариев