Провести сравнительный анализ рассчитанных показателей и их динамики за 2000-2003 гг., оценить изменение налоговых доходов относительно ВВП

Рассчитаем удельный вес каждого вида налоговых доходов и налоговых доходов в целом относительно ВВП, данные занесем в табл.2

Рассчитаем абсолютный прирост показателей налоговых доходов бюджета и ВВП в 2003 г. по сравнению с 2000 г. табл.3

Навигация

Провести сравнительный анализ рассчитанных показателей и их динамики за 2000-2003 гг., оценить изменение налоговых доходов относительно ВВП

Исполнение федерального бюджета в РФ

20215

знаков

8

таблиц

4

изображения

2. Провести сравнительный анализ рассчитанных показателей и их динамики за 2000-2003 гг., оценить изменение налоговых доходов относительно ВВП.

3. Сформулировать выводы об уровне развития национальной хозяйственной системы, изменениях фискальных функций государства, тенденциях прямого и косвенного налогообложения, а также перспективах развития государственных финансов. При любой оценке обосновать свою позицию.

Решение:

1. Рассчитаем структуру налоговых доходов бюджета, данные занесем в таблицу 1.

Таблица 1. Структура налоговых доходов бюджета 2000 - 2003 гг.

| Статьи доходов бюджета | 2000 | 2001 | 2002 | 2003 | ||||

| млрд. руб. | уд. вес в доходах | млрд. руб. | уд. вес в доходах | млрд. руб. | уд. вес в доходах | млрд. руб. | уд. вес в доходах | |

| НДС | 342 | 57,77 | 472 | 48,56 | 912 | 60,32 | 972 | 35,71 |

| Акцизы | 100 | 16,892 | 212 | 21,81 | 182 | 12,04 | 122 | 4,482 |

| Таможенные пошлины | 102 | 17,23 | 172 | 17,7 | 192 | 12,7 | 220 | 8,082 |

| Налоговые доходы бюджета | 592 | 100 | 972 | 100 | 1512 | 100 | 2722 | 100 |

| ВВП | 4000 | * | 3950 | * | 3750 | * | 2950 | * |

| Инфляция, % | 18 | * | 12 | * | 12 | * | 11 | * |

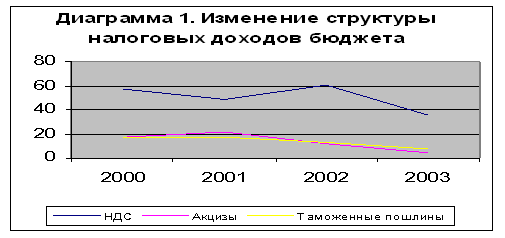

Для более наглядного представления об изменении структуры расходов, на основании расчетных данных таблицы 1, построим диаграмму:

как видно из расчетов, в суммарном выражении налоговые доходы бюджета выросли как по видам (кроме поступлений в виде акцизов), так и в общем;

в абсолютном выражении удельный вес поступлений по налогу на добавленную стоимость к 2003 г. по сравнению с 2000 г. в общей сумме налоговых поступлений бюджета снизился с 57,77% до 35,71%, т.е. на 22,06 пункта; удельный вес от поступления акцизов - на 12,41 пункта, с 16,892% до 4,482%; таможенных пошлин - на 9,148 пункта, с 17,23% до 8,082%;

все исследуемые виды налоговых поступлений бюджета (НДС, акцизы, таможенные пошлины) - являются косвенными налогами, т.е. включаются в стоимость товара, ложась таким образом, на конечного потребителя. Преобладающая доля косвенных налогов над прямыми говорит о социальной незащищенности граждан страны, слабом развитии государства;

за период 2000 - 2003 гг., удельный вес всех видов налоговых поступлений колебался, но в целом заметна тенденция к снижению доли поступлений косвенных налогов, каковыми и являются все изучаемые виды налогов, т.е. соответственно растет доля поступлений от прямых налогов, что говорит о повышении социальной направленности экономической политики государства и развитии национального хозяйства.

Похожие работы

... Финансовый год считается завершенным. Итак, рассмотрен процесс исполнения федерального бюджета органами федерального казначейства. Глава 3 (итоги и перспективы): Роль казначейской системы исполнения федерального бюджета, пути укрепления и итоги работы Федерального казначейства в РФ: 5 лет назад Президент РФ издал указ, в котором была высказана политическая воля на восстановление в России ...

... Отчетность представляется в рублях с точностью до второго десятичного знака после запятой. 1.2 Состав годовой бухгалтерской отчетности территориальных органов федерального казначейства по исполнению федерального бюджета В состав бюджетной отчетности включаются следующие формы документов: · Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета ...

... ♦ заключение Председателя Счетной палаты России; ♦ доклад Генерального прокурора России о соблюдении законности в области бюджетного законодательства. По результатам рассмотрения отчета об исполнении федерального бюджета и заключения Счетной палаты РФ Государственная Дума принимает одно из следующих решений: ♦ об утверждении отчета об исполнении федерального бюджета; ♦ ...

... ; - оформляет платежно-расчетные документы. В процессе выполнения возложенных функций Отделение взаимодействует с учреждениями Центрального банка Российской федерации, банками и иными финансово-кредитными учреждениями, органами Государственной налоговой службы Российской Федерации. 3. КОНТРОЛЬ ЦЕЛЕВОГО ИСПОЛЬЗОВАНИЯ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА ОНТРОЛЬ ЗА ИСПОЛНЕНИЕМ БЮДЖЕТОВ ПО ДОХОДАМ ...

0 комментариев