Провести сравнительный анализ рассчитанных показателей и их динамики за 2000-2003 гг., оценить изменение налоговых доходов относительно ВВП

Рассчитаем удельный вес каждого вида налоговых доходов и налоговых доходов в целом относительно ВВП, данные занесем в табл.2

Рассчитаем абсолютный прирост показателей налоговых доходов бюджета и ВВП в 2003 г. по сравнению с 2000 г. табл.3

Навигация

Рассчитаем абсолютный прирост показателей налоговых доходов бюджета и ВВП в 2003 г. по сравнению с 2000 г. табл.3

Исполнение федерального бюджета в РФ

20215

знаков

8

таблиц

4

изображения

3. Рассчитаем абсолютный прирост показателей налоговых доходов бюджета и ВВП в 2003 г. по сравнению с 2000 г. табл.3.

Как видно из таблицы 3, налоговые доходы бюджета от поступления НДС выросли на 630 млрд. руб. или на 184,21%, доходы от поступления акцизов и таможенных пошлин возросли на 22 и 118 млрд. руб. соответственно, что составляет 22% и 115,69% по сравнению с 2000 г., налоговые поступления в целом выросли на 2130 млрд. руб. или на 359,8%.

Уровень ВВП в 2003 г. по сравнению с 2000 г. снизился на 1050 млрд. руб. или на 26,25%;

Таблица 3. Абсолютное изменение показателей в 2003 г.

| Статьи доходов бюджета | 2000 | 2003 | ||

| млрд. руб. | млрд. руб. | Абсолютное изменение | В% | |

| НДС | 342 | 972 | 630 | 184,21 |

| Акцизы | 100 | 122 | 22 | 22 |

| Таможенные пошлины | 102 | 220 | 118 | 115,69 |

| Налоговые доходы бюджета | 592 | 2722 | 2130 | 359,8 |

| ВВП | 4000 | 2950 | -1050 | -26,25 |

4. Рассчитаем номинальные темпы прироста налоговых доходов бюджета и ВВП. Номинальные - в текущих ценах каждого года, данные представим в табл.4, Темп прироста рассчитаем как разницу между соответствующим темпом роста и 100%, а темп роста рассчитаем по формуле Тр= (yi/yi-1) *100%;

Таблица 4. Номинальные темпы прироста в 2000 - 2003 гг.

| Статьи доходов бюджета | 2000 | 2001 | 2002 | 2003 | |||

| млрд. руб | млрд. руб | Т. Пр. | млрд. руб | Т. Пр. | млрд. руб | Т. Пр. | |

| НДС | 342 | 472 | 38,012 | 912 | 93,22 | 972 | 6,579 |

| Акцизы | 100 | 212 | 112 | 182 | -14,2 | 122 | -32,97 |

| Таможенные пошлины | 102 | 172 | 68,627 | 192 | 11,63 | 220 | 14,58 |

| Налоговые доходы бюджета | 592 | 972 | 64,189 | 1512 | 55,56 | 2722 | 80,03 |

| ВВП | 4000 | 3950 | -1,25 | 3750 | -5,06 | 2950 | -21,33 |

| Инфляция,% | 18 | 12 | * | 12 | * | 11 | * |

5. Рассчитаем реальные темпы прироста налоговых доходов бюджета и ВВП. Реальные - скорректированные с учетом уровня цен (инфляции), т.е. данные каждого года разделим на соответствующий индекс цен (табл.5);

при расчете данных для 2002 и 2003 гг. уровень инфляции будет считаться как сумма предыдущих уровней к уровню цен 2000 г.

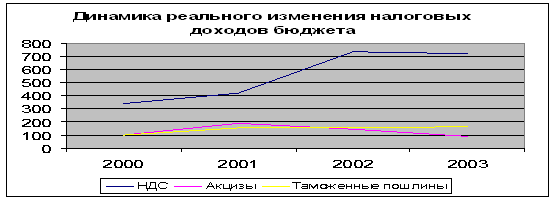

в сопоставимых ценах к 2003 г. по сравнению с 2000 г. наблюдается рост поступлений по налогу на добавленную стоимость и таможенных пошлин, сборы в виде акцизов уменьшились;

Таблица 5. Реальные темпы прироста в 2000 - 2003 гг.

| Статьи доходов бюджета | 2000 | 2001 | 2002 | 2003 | |||

| млрд. руб. | млрд. руб. | Т. Пр. | млрд. руб. | Т. Пр. | млрд. руб. | Т. Пр. | |

| НДС | 342 | 421,43 | 23,225 | 735,5 | 74,52 | 720 | -2,107 |

| Акцизы | 100 | 189,29 | 89,29 | 146,8 | -22,45 | 90,37 | -38,44 |

| Таможенные пошлины | 102 | 153,57 | 50,559 | 154,8 | 0,801 | 163 | 5,297 |

| Налоговые доходы бюджета | 592 | 867,86 | 46,598 | 1219 | 40,46 | 2016 | 65,38 |

| ВВП | 4000 | 3526,8 | -11,83 | 3024 | -14,26 | 2185 | -27,74 |

| Инфляция,% | 18 | 12 | * | 12 | * | 11 | * |

Полученные данные представим в виде диаграммы:

данные в сопоставимых ценах показывают, что в среднем темп прироста налоговых доходов бюджета составляет 50,8% за год ( (46,6+40,5+65,4) /3), т.е. можно ожидать, что в 2004 г. они составят 4083 млрд. руб., также наблюдается тенденция к уменьшению и стабилизации уровня инфляции, что говорит о повышении эффективности бюджетной политики;

данные в сопоставимых ценах показывают, что в среднем темп прироста ВВП составляет -17,94% за год ( (11,83+14,26+27,74) /3), т.е. в 2004 г. можно ожидать, что ВВП составит 2420,77 млрд. руб.;

в целом налоговые доходы бюджета сохранят тенденцию к увеличению своего удельного веса в общем объеме ВВП;

уменьшение величины ВВП в сопоставимых ценах нельзя считать положительным фактом, тем более с одновременным уменьшением неналоговых доходов бюджета, что говорит о возможной дестабилизации политической и экономической ситуации в стране и снижении уровня развития национальной хозяйственной системы.

Список используемой литературы

1. Бюджетная система России: Учебник для вузов \ Под. ред. проф.Г.Б. Поляка. - М.: ЮНИТИ-ДАНА, 2004. - 540с.

2. Дадашев А.З., Черник Д.Г. Финансовая система России: Учебное пособие. - М.: ИНФРА-М, 2001. - 248с.

3. Сажина М.А., Чибриков Г.Г. Экономическая теория: Учебник для вузов. - 2-е изд., перераб. и доп. - М.: Норма,. 2005. с.672: ил. - (Классический университетский учебник).

Похожие работы

... Финансовый год считается завершенным. Итак, рассмотрен процесс исполнения федерального бюджета органами федерального казначейства. Глава 3 (итоги и перспективы): Роль казначейской системы исполнения федерального бюджета, пути укрепления и итоги работы Федерального казначейства в РФ: 5 лет назад Президент РФ издал указ, в котором была высказана политическая воля на восстановление в России ...

... Отчетность представляется в рублях с точностью до второго десятичного знака после запятой. 1.2 Состав годовой бухгалтерской отчетности территориальных органов федерального казначейства по исполнению федерального бюджета В состав бюджетной отчетности включаются следующие формы документов: · Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета ...

... ♦ заключение Председателя Счетной палаты России; ♦ доклад Генерального прокурора России о соблюдении законности в области бюджетного законодательства. По результатам рассмотрения отчета об исполнении федерального бюджета и заключения Счетной палаты РФ Государственная Дума принимает одно из следующих решений: ♦ об утверждении отчета об исполнении федерального бюджета; ♦ ...

... ; - оформляет платежно-расчетные документы. В процессе выполнения возложенных функций Отделение взаимодействует с учреждениями Центрального банка Российской федерации, банками и иными финансово-кредитными учреждениями, органами Государственной налоговой службы Российской Федерации. 3. КОНТРОЛЬ ЦЕЛЕВОГО ИСПОЛЬЗОВАНИЯ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА ОНТРОЛЬ ЗА ИСПОЛНЕНИЕМ БЮДЖЕТОВ ПО ДОХОДАМ ...

0 комментариев