Сутність

інвестиційного

проекту та

етапи його

реалізації

Структура

витрат — ієрархічний

графік, який

фіксує вартість

елементів

проекту на

кожному рівні

Методологія

оцінки економічної

ефективності

інвестиційного

проекту

Управління

ризиками

інвестиційних

проектів

Планування

управління

ризиками

Економічна

діагностика

фінансово-економічного

стану ВАТ

“Дніпропетровський

хлібозавод

№9”

Аналіз

структури

собівартості

продукції

Аналіз

динаміки зміни

собівартості

порівняльної

продукції

Специфіка

державного

регулювання

та розвитку

конкуренції

на ринку хліба

в Дніпропетровській

області у 2003 - 2007

роках

Пекарня

«ВОСХОД-1300Р»

(на дизельному

паливі): (94,6 х 0,23 +

46,2 х 1,4) : 1300кг = 0,066 грн./кг

Навигация

Пекарня «ВОСХОД-1300Р» (на дизельному паливі): (94,6 х 0,23 + 46,2 х 1,4) : 1300кг = 0,066 грн./кг

Оцінка економічної ефективності інвестиційного проекту (на прикладі ВАТ "Дніпропетровський хлібозавод № 9")

173567

знаков

33

таблицы

45

изображений

1.1. Пекарня «ВОСХОД-1300Р» (на дизельному паливі): (94,6 х 0,23 + 46,2 х 1,4) : 1300кг = 0,066 грн./кг

1.2. Пекарня «ВОСХОД-1300Р» (на газі): (94,6 х 0,23 + 53,5 х0,36) : 1300кг = 0,029 грн./кг

Таблиця 3.7

Витрата енергоносіїв печі ВОСХОД – 1300Р у зміну (травень 2004 року)

| Тип устаткування | Потреб. потуж-ність, кВт*год | Потреб. дизтопл, л у годину | Потреб. газу, куб. м у годину | Час роботи в зміну, годин | Витрата эл./енергії в зміну,квт*год | Витрата дизпалива в зміну, л | Витра-та газу в зміну, куб. м |

| Пічь «Мусон-ротор» 7.1 | 1х3,5/1х3,5 | 3,85/- | -/4,46 | 12 | 42/42 | 46,2/- | -/53,52 |

| Шафа расстойна «Бриз» | 1х4 | - | - | 11 | 44 | - | - |

| Просіювач борошна ПМ-900М | 1,1 | - | - | 2 | 2,2 | - | - |

| Машина тістомісильна Л4-ХТВ | 1,6 | - | - | 4 | 6,4 | - | - |

| Разом | 94,6/94,6 | 46,2/- | -/53,52 |

2. Фонд оплати праці (ФОП) на 1 кг хліба (середня заробітна плата на місяць х Квиплат до соцфонду * чисельність працюючих у зміну х кількість змін : (продуктивність пекарні х кількість робочих днів у місяці)) складає: 450 грн./мес. х 1,4 х 4 х 1 : (1300кг х 30) = 0,0646 грн./кг

3. Транспортні витрати на 1 кг хліба (транспортні витрати на місяць : (продуктивність пекарні х кількість робочих днів у місяці)) складають: 900 грн. : (1300 х 30) = 0,023 грн./кг

4. Витрати на комунальні послуги й орендну плату на 1 кг хліба (площа приміщення х (вартість комунальних послуг + орендна плата) : (продуктивність пекарні х кількість робочих днів у місяці)) складають: 120м2 х (15,0 +2,0) : (1300 х 30) = 0,052 грн./кг

5. Амортизація устаткування на 1 кг хліба ((вартість пекарні + вартість додаткового електросилового устаткування) х річна норма амортизації (6,5 %) : (продуктивність пекарні х кількість робочих днів у році)) складає:

5.1. Пекарня «ВОСХОД-1300Р» (на дизельному паливі): (72313,33+916,67+5630+1875,5)грн. х 0,065 : (1300 х 345) = 0,012 грн./кг

5.2. Пекарня «ВОСХОД-1300Р» (на газі): (78841,67+916,67+5630+1875,5)грн. х 0,065 : (1300 х 345) = 0,013 грн./кг

6. Собівартість 1 кг хліба (матеріальні витрати + витрати на енергоносії + фонд оплати праці + транспортні витрати + витрати на комунальні послуги й орендну плату + амортизація устаткування ) складає(з обліком уплаченого ПДВ –20%):

6.1. Пекарня «ВОСХОД-1300Р» (на дизельному паливі): 1,30 + 0,066 + 0,0646 + 0,023 + 0,052 + 0,012 = 1,5176 грн./кг

6.2. Пекарня «ВОСХОД-1300Р» (на газі): 1,30 + 0,029 +0,0646 + 0,023 + 0,052 + 0,012 = 1,4806 грн./кг

7. Чистий доход підприємства від реалізації 1 кг хліба (роздрібна ціна 1 кг хліба – собівартість), де роздрібна ціна 1 кг хліба це роздрібна ціна 1 буханця хліба : вага = 1,2 грн. : 0,75 = 1,60 грн. складає,при цьому з ціни реалізації стягується різниця полученого й уплаченого податку ПДВ (20%)[14].:

7.1. Пекарня «ВОСХОД-1300Р» (на дизельному паливі): 1,60 грн.*5/6* – 1,5176 грн.*5/6 = 0,0687 грн./кг

7.2. Пекарня «ВОСХОД-1300Р» (на газі): 1,60грн.*5/6 – 1,4806 грн.*5/6 = 0,0995 грн./кг

8. Рентабельність виробництва по чистому прибутку підприємства складе ( як відношення чистого прибутку з 1 кг хліба до витрат на виробництво 1 кг хліба) :

8.1. Пекарня «ВОСХОД-1300Р» (на дизельному паливі): 0,0687/1,5176*(1-0,25) * 100 % = 3,39 %

8.2. Пекарня «ВОСХОД-1300Р» (на газі): 0,0995/1,4806*(1-0,25) *100 % = 5,04 %

9. Основні витрати (вартість пекарні + додаткове електросилове устаткування + транспортні витрати по доставці + монтаж і пусконаладка устаткування) складають:

9.1. Пекарня «ВОСХОД-1300Р» (на дизельному паливі): 72313,33+916,67+5630,0+1875,5 = 80735,5 грн.

9.2. Пекарня «ВОСХОД-1300Р» (на газі): 78841,67+916,67+5630,0+1875,5 = 87263,84 грн.

10. Строк окупності, днів (основні витрати : (чистий прибуток з 1 кг хліба х продуктивність пекарні) складає:

10.1. Пекарня «ВОСХОД-1300Р» (на дизельному паливі): 80 735,5 грн. : (0,0687 грн./кг х 1300кг/день) = 904 дні чи 2,48 років.

10.2. Пекарня «ВОСХОД-1300Р» (на газі): 87 263,84 грн. : (0,0995 грн./кг х 1300кг/день) = 674 дня чи 1,85 роки.

Таблиця 3.8

Основні характеристики хлібопечі ВОСХОД 1300Р для розрахунків калькуляції хлібної продукції(травень 2006 року)

| 1. | Вихідні дані для розрахунку | ВОСХОД 1300Р на рідкому паливі | ВОСХОД 1300Р на газі |

| 1.1. | Вартість комплекту устаткування, грн. | 92313,33 | 98841,67 |

| 1.2. | Додаткове електросилове устаткування (щит розподільний, силовий кабель і т.д.), грн. | 916,67 | 916,67 |

| 1.3. | Транспортні витрати по доставці (КАМАЗ 5320, 1500 км х 3,75 грн./км), руб. | 5630,00 | 5630,00 |

| 1.4. | Монтаж і пусконаладка устаткування, грн. | 1875,5 | 1875,5 |

| 1.5. | Вартість 1 квт*год електроенергії, грн. | 0,28 | 0,28 |

| 1.6. | Вартість 1 л дизпалива, грн. | 3,7 | - |

| 1.7. | Вартість 1 куб. м газу, грн. | - | 0,67 |

| 1.8. | Кількість робочих днів у місяці | 30 | 30 |

| 1.9. | Кількість робочих днів у році | 345 | 345 |

| 1.10. | Режим роботи, змін | 1 | 1 |

| 1.11. | Тривалості однієї зміни, годин | 12 | 12 |

| 1.12. | Чисельність працюючих у зміну, людина | 4 | 4 |

| 1.14. | Середня заробітна плата на місяць, грн. | 450 | 850 |

| 1.15. | Транспортні витрати на місяць на підвіз борошна й ін., грн. | 900 | 2400 |

| 1.16. | Площа приміщення для розміщення пекарні (виробнича площа, склад для борошна і підсобної сировини, гардероб, душова, туалет), кв. м | 120 | 120 |

| 1.17. | Орендна плата на місяць, грн./кв. м | 15 | 20 |

| 1.18. | Вартість комунальних послуг на місяць, грн./кв. м | 2 | 3,8 |

| 1.19. | Вартість сировини, грн./кг: | ||

| 1.20.1 | Борошно пшеничне, вищий сорт | 1,7 | 1,55 |

| 1.20.2. | Дріжджі пресовані | 4 | 6 |

| 1.20.3. | Сіль | 0,25 | 0,40 |

| 1.20.4. | Олія рослинна | 4,5 | 5,8 |

| 1.21. | Роздрібна ціна буханця хліба (0,75 кг), грн. | 1,20 | 1,50 |

| 1.22. | Вага буханця хліба, кг | 0,75 | 0,63 |

| 1.23. | Продуктивність пекарні по формовому хлібі (буханець 0,75 кг), кг/зміну | 1300 | 1300 |

Таблиця 3.9

Витрата енергоносіїв пічі ВОСХОД – 1300Р у зміну (травень 2006 року)

| Тип устаткування | Потреб. потужність, кВт*год | Потреб. дизтопл, л у годину | Потреб. газу, куб. м у годину | Час роботи в зміну, годин | Витрата эл./енергії в зміну,квт*год | Витрата дизпалива в зміну, л | Витрата газу в зміну, куб. М |

| Пічь «Мусон-ротор» 7.1 | 1х3,5/1х3,5 | 3,85/- | -/4,46 | 12 | 42/42 | 46,2/- | -/53,52 |

| Шафа расстойна «Бриз» | 1х4 | - | - | 11 | 44 | - | - |

| Просіювач борошна ПМ-900М | 1,1 | - | - | 2 | 2,2 | - | - |

| Машина тістомісильна Л4-ХТВ | 1,6 | - | - | 4 | 6,4 | - | - |

| Разом | 94,6/94,6 | 46,2/- | -/53,52 |

Розрахунок собівартості на травень 2006 року

1.Витрати на електроенергію на 1 кг хліба ((витрата електроенергії в зміну х вартість електроенергії + витрата дизпалива в зміну х вартість дизпалива + витрата газу в зміну х вартість газу) : продуктивність пекарні) складають:

1.1. Пекарня «ВОСХОД-1300Р» (на дизельному паливі): (94,6 х 0,28 + 46,2 х 3,7) : 1300кг = 0,1519 грн./кг

1.2. Пекарня «ВОСХОД-1300Р» (на газі): (94,6 х 0,28 + 53,5 х0,67) : 1300кг = 0,048 грн./кг

2. Фонд оплати праці (ФОП) на 1 кг хліба (середня заробітна плата на місяць х Квиплат до соцфонду * чисельність працюючих у зміну х кількість змін : (продуктивність пекарні х кількість робочих днів у місяці)) складає: 850 грн./мес. х 1,4 х 4 х 1 : (1300кг х 30) = 0,0832 грн./кг

3. Транспортні витрати на 1 кг хліба (транспортні витрати на місяць : (продуктивність пекарні х кількість робочих днів у місяці)) складають: 2400 грн. : (1300 х 30) = 0,0615 грн./кг

4. Витрати на комунальні послуги й орендну плату на 1 кг хліба (площа приміщення х (вартість комунальних послуг + орендна плата) : (продуктивність пекарні х кількість робочих днів у місяці)) складають: 120м2 х (20,0 +3,8) : (1300 х 30) = 0,0732 грн./кг

5. Амортизація устаткування на 1 кг хліба ((вартість пекарні + вартість додаткового електросилового устаткування) х річна норма амортизації (6,5 %) : (продуктивність пекарні х кількість робочих днів у році)) складає:

5.1. Пекарня «ВОСХОД-1300Р» (на дизельному паливі): (72313,33+916,67+5630+1875,5)грн. х 0,065 : (1300 х 345) = 0,012 грн./кг

5.2. Пекарня «ВОСХОД-1300Р» (на газі): (78841,67+916,67+5630+1875,5)грн. х 0,065 : (1300 х 345) = 0,013 грн./кг

6. Собівартість 1 кг хліба (матеріальні витрати + витрати на енергоносії + фонд оплати праці + транспортні витрати + витрати на комунальні послуги й орендну плату + амортизація устаткування ) складає(з обліком уплаченого ПДВ –20%):

6.1. Пекарня «ВОСХОД-1300Р» (на дизельному паливі): 1,22 + 0,1519 + 0,0832 + 0,0615 + 0,0732 + 0,012 = 1,6018 грн./кг

6.2. Пекарня «ВОСХОД-1300Р» (на газі):

1,22 + 0,048 +0,0832 + 0,0615 + 0,0732 + 0,013 = 1,4989 грн./кг

7. Чистий доход підприємства від реалізації 1 кг хліба (роздрібна ціна 1 кг хліба – собівартість), де роздрібна ціна 1 кг хліба це роздрібна ціна 1 буханця хліба : вага = 1,4 грн. : 0,75 = 1,867 грн. складає,при цьому з ціни реалізації стягується різниця полученого й уплаченого податку ПДВ (20%)[14].:

7.1. Пекарня «ВОСХОД-1300Р» (на дизельному паливі):

1,867 грн.*5/6 – 1,6018 грн.*5/6 = 0,221 грн./кг

7.2. Пекарня «ВОСХОД-1300Р» (на газі):

1,867грн.*5/6 – 1,4989 грн.*5/6 = 0,3067 грн./кг

8. Рентабельність виробництва по чистому прибутку підприємства складе ( як відношення чистого прибутку з 1 кг хліба до витрат на виробництво 1 кг хліба) :

8.1. Пекарня «ВОСХОД-1300Р» (на дизельному паливі):

0,221/(1,6018*5/6)*(1-0,25) * 100 % = 12,41 %

8.2. Пекарня «ВОСХОД-1300Р» (на газі):

0,3067/(1,4989*5/6)*(1-0,25) *100 % = 18,4 %

9. Основні витрати (вартість пекарні + додаткове електросилове устаткування + транспортні витрати по доставці + монтаж і пусконаладка устаткування) складають:

9.1. Пекарня «ВОСХОД-1300Р» (на дизельному паливі):

92313,33+916,67+5630,0+1875,5 = 100 735,5 грн.

9.2. Пекарня «ВОСХОД-1300Р» (на газі):

98841,67+916,67+5630,0+1875,5 = 107 263,84 грн.

10. Строк окупності, днів (основні витрати : (чистий прибуток з 1 кг хліба х продуктивність пекарні) складає:

10.1. Пекарня «ВОСХОД-1300Р» (на дизельному паливі):

100 735,5 грн. : (0,221 грн./кг х 1300кг/день) = 351 день чи 0,97 року.

10.2. Пекарня «ВОСХОД-1300Р» (на газі):

107 263,84 грн. : (0,3067 грн./кг х 1300кг/день) = 269 днів чи 0,75 року

Таким чином, зростання реалізаційних цін на хліб до рівня травня 2006 року 1,50 грн. за буханець „Соціального хліба” з рівня 1,20 грн. за той же буханець у травні 2004 року (темп росту + 125%) пов”язане, як із збільшенням собівартості з рівня:

а) для печі на газі 1,4806 грн/кг (2004) та 1,4989 грн/кг(2006), збільшення виробничої собівартості на +1,23%

б) для печі на дизельному пальному 1,5176 грн./кг(2004) та 1,6018 грн./кг(2006) , збільшення виробничої собівартості + 5,54% так і з виходом хлібопекарних підприємств на рентабельну роботу:

а) для печі на газі виробнича рентабельність зросла з 5,04% (2004) до 18,4%(2006), темп росту виробничої рентабельності +365,0%

б) для печі на дизельному пальному виробнича рентабельність зросла з 3,9%(2004) до 12,41%(2006) , темп росту виробничої собівартості + 318,2%

Тобто підвищення ціни на хліб має двоїсту природу саморегуляції інвестиційного капіталу, який потребує нормального рівня прибутковості.

3.2 Бізнес-план зниження собівартості продукції у 2008 році за рахунок впровадження нових типів хлібопекарень «ВОСХОД»

В якості основних шляхів зниження собівартості продукції ВАТ „Дніпропетровський хлібокомбінат № 9” в дипломному проекті пропонуються наступні заходи технічного переобладнання виробництва більш продуктивним та економним обладнанням фірми ЗАТ НПП „Восход” (Росія) останніх серій:

1. Хлібопекарні пічі „Муссонротор” випускаються в трьох варіантах – з електричними нагрівачами, з газовими нагрівачами та нагрівачами на дизельному топливі. Зовнішній вид пічей „Муссон-Ротор” наведений в Додатку Ж.

Оскільки в останній рік зростання цін на газ та дизельне пальне перевищує зростання цін на електроенергію, в розрахунках по обґрунтуванню більш економічних печей були включені варіанти на всіх трьох видах пального.

2. Хлібопекарні пічі „Муссон-ротор” випускаються в декількох варіантах по обсягам змінної випічки хліба – 500 кг/зміну, 700 кг/зміну, 1300 кг/зміну, 2500 кг/зміну, 5000 кг/зміну.

При рості обсягів випуску хліба міняється співвідношення постійних та перемінних витрат, при цьому структурна доля постійних витрат падає, що підвищує рівень рентабельності виробництва.

В економічному обґрунтуванні бізнес-плану дипломного проекту проведені калькуляційні розрахунки собівартості для печей на одному виді палива та при різних обсягах продуктивності, а також на різних типах палива при одному обсягу продуктивності (типовий розрахунок наведений в табл.3.10).

Таблиця 3.10

Порівняльний калькуляційний розрахунок собівартості хліба та рентабельності його виробництва у 2008 році на нових печах “ВОСХОД”

Закінчення табл.3.10

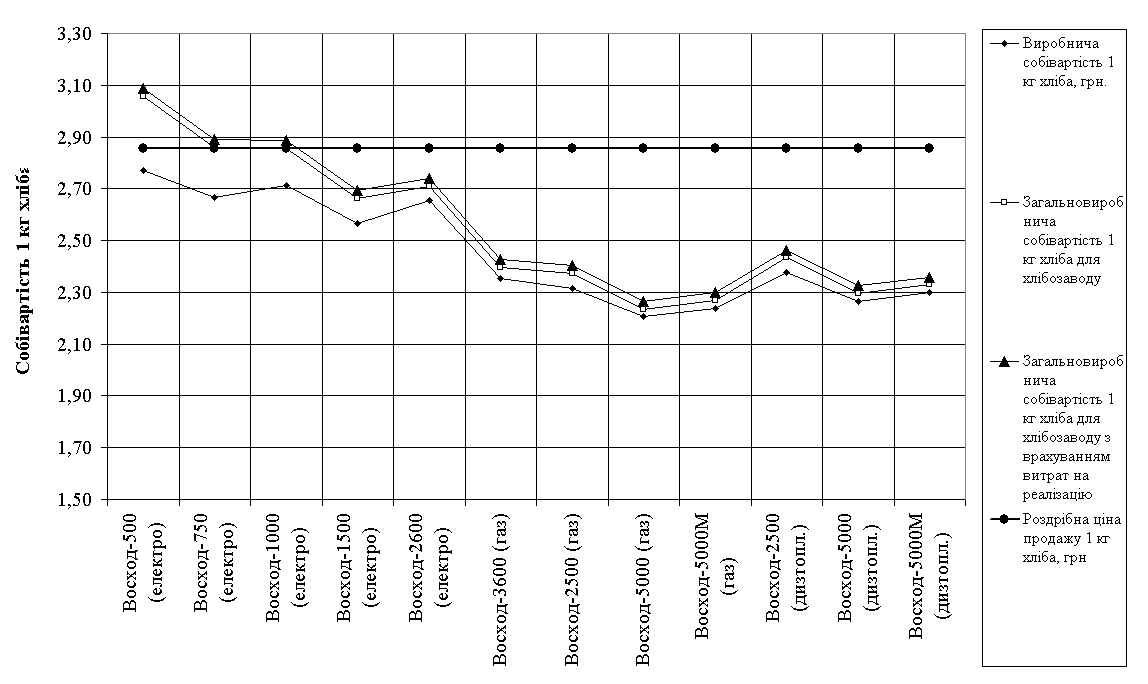

В таблицях Додатку К наведені результати розрахунків показників бізнес-планів впровадження нових видів хлібопекарних роторних печей „Муссон-Ротор”, які працюють на електроенергії, на газі та на дизельному пальному. На рис. 3.2 наведені результати розрахунків собівартості 1 кг хліба на різних типах печей з різними рівнями продуктивності. Розраховувалися три види собівартості - виробнича, цехова та загальна по підприємству. Реалізаційна ціна 1 кг хліба у всіх варіантах приймалася на рівні 2008 року – 2,86 грн./кг.

Рис.3.2. Результати розрахунків собівартості для різних варіантів впроваджуємих роторних пічей „Муссон-Ротор” на трьох видах палива при варіації продуктивності від 500 до 5000 кг хліба в зміну

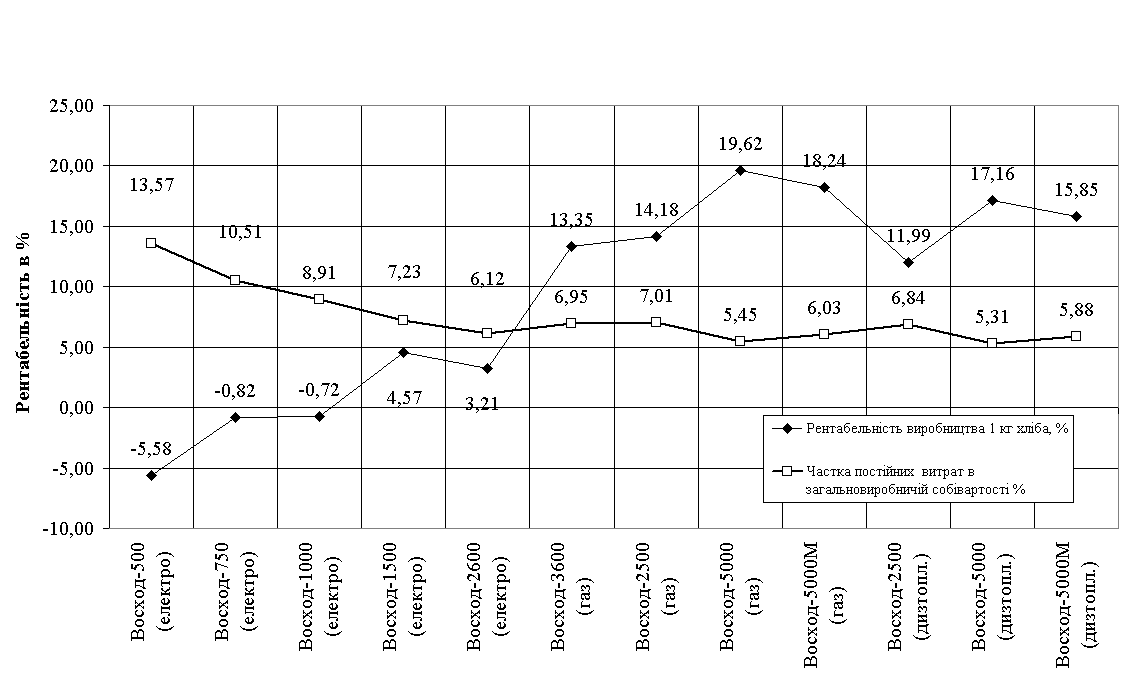

Рис.3.3. Результати розрахунків рівня рентабельності для різних варіантів впроваджуємих роторних пічей „Муссон-Ротор” на трьох видах палива при варіації продуктивності від 500 до 5000 кг хліба в зміну

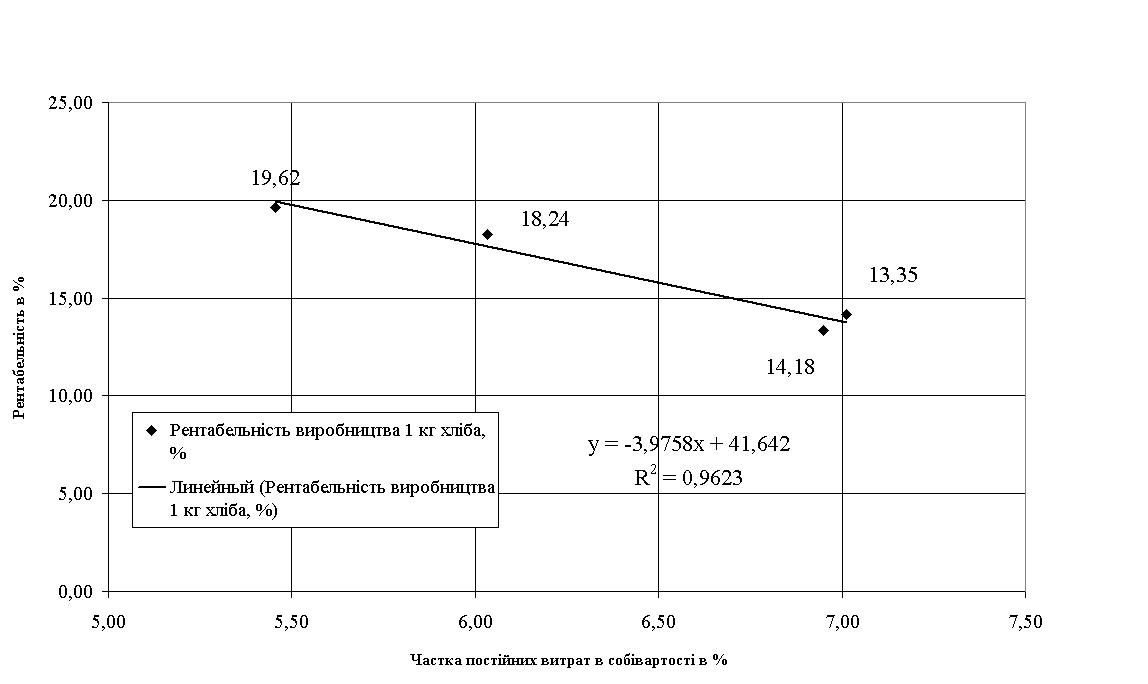

Рис.3.4. Результати аналізу підвищення рівня рентабельності роботи на печях „Муссон-Ротор” на газі при рості продуктивності пічей від 2500 до 5000 кг хліба в зміну та відповідному зниженні рівня постійних витрат в собівартості

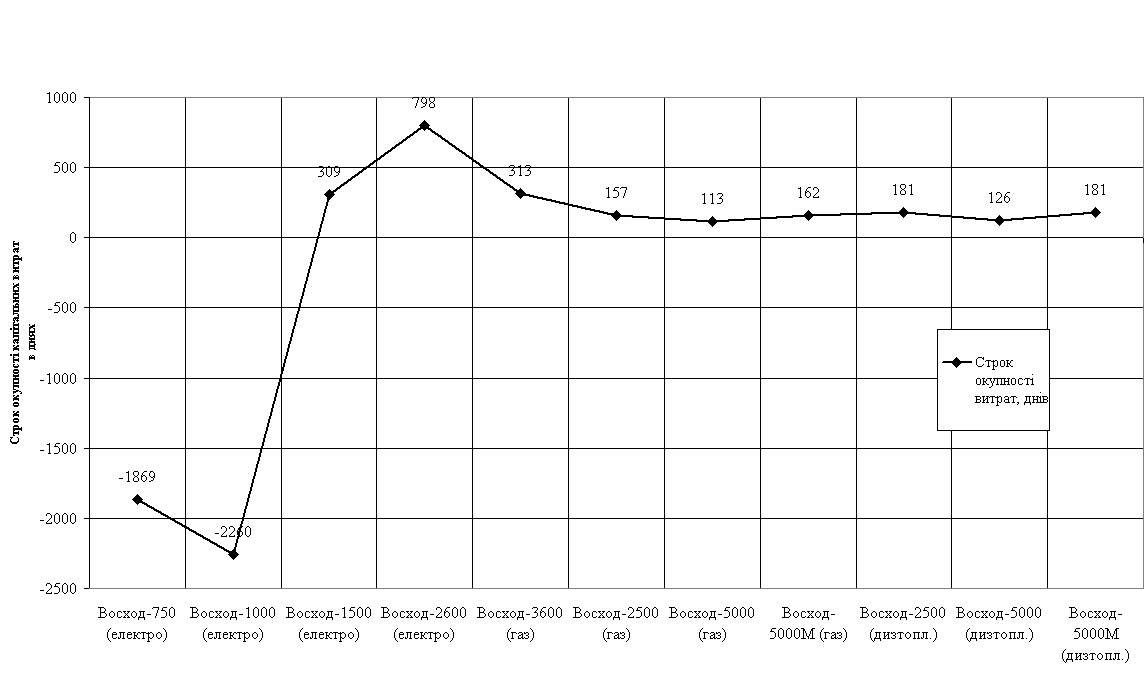

Рис.3.5. Розрахунковий строк окупності витрат на впровадження нових видів роторних пічей „Муссон – ротор”

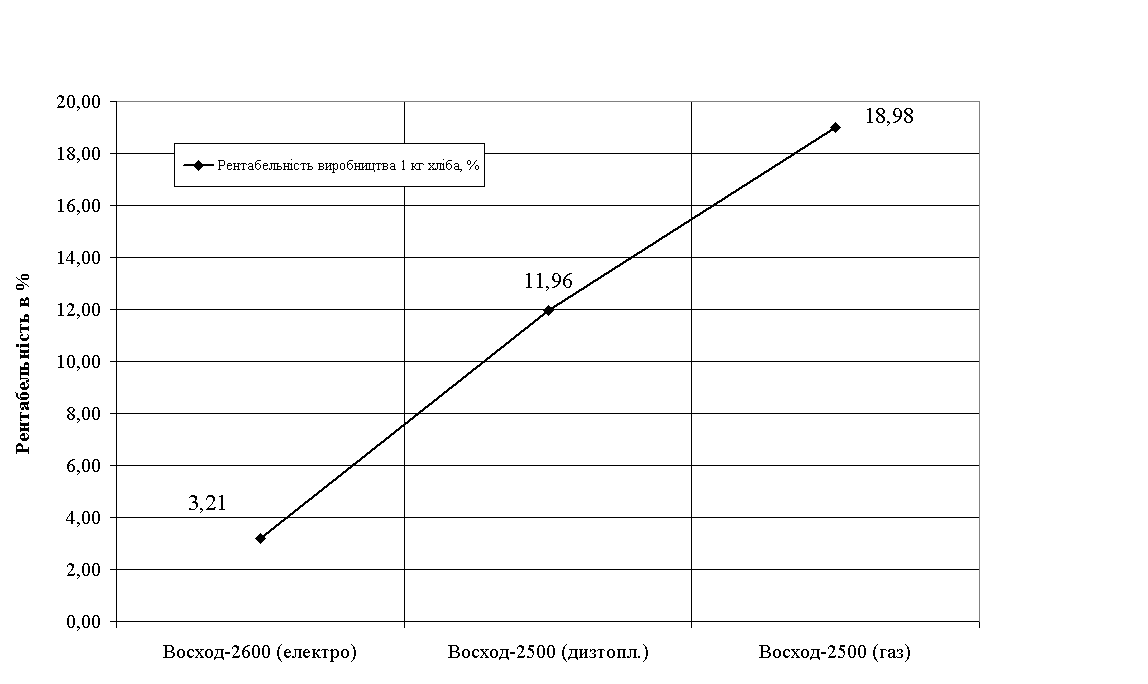

Рис.3.6. Порівняльна ефективність впровадження різних видів палива при рівній продуктивності пічі „Муссон-Ротор -2500” (2500 кг хліба за зміну)

Таким чином, отримані результати калькуляційних розрахунків показників альтернативних бізнес-планів показали, що при рівнях вартості електроенергії, газу та дизельного пального для січня 2008 року рентабельність виробництва хліба для печей з сталим рівнем продуктивності 2500 кг хліба становить:

при використанні електроенергії - 3,21%;

при використанні дизельного пального – 11,96%

при використанні газу - 18,98%

Дисконтована «пренумерандо» чиста рентабельність інвестицій на придбання та монтаж обладнання при коефіцієнті дисконтування на рівні інфляції 2007 року – 17% та сроку окупності проекту 1 рік становитиме:

при використанні електроенергії – (-13,8)%;

при використанні дизельного пального – (-5,0%)%

при використанні газу - (+1,98)%

Отже, навіть при рості ціни на газ з 50 доларів(2004) до 180 доларів(2008) за 1000 м3 найбільш ефективним є використання роторних хлібопекарських печей на природному газі.

Розрахунковий аналіз впливу росту продуктивності роторної пічі на структурне співвідношення перемінних та постійних витрат на прикладі роторних печей „Муссон-Ротор” на природному газі з продуктивністю від 2500 до 5000 кг хліба в зміну показав, що:

при продуктивності пічі 2500 кг/зміну рівень постійних витрат в собівартості становить 7,01%, відповідна загальна для підприємства собівартість 1 кг хліба становить 2,40 грн./кг, що при ціні продажу 2,86 грн./кг відповідає рівню рентабельності 14,18%;

при продуктивності пічі 3600 кг/зміну рівень постійних витрат в собівартості становить 6,95%, відповідна загальна для підприємства собівартість 1 кг хліба становить 2,43 грн./кг, що при ціні продажу 2,86 грн./кг відповідає рівню рентабельності 13,38%;

при продуктивності пічі 5000 кг/зміну рівень постійних витрат в собівартості становить 5,45%, відповідна загальна для підприємства собівартість 1 кг хліба становить 2,26 грн./кг, що при ціні продажу 2,86 грн./кг відповідає рівню рентабельності 19,62%;

ВИСНОВКИ

Основними особливостями роботи хлібопекарських підприємств є :

- ненадійність ринку зерна, який залежить від реалізації кліматичних умов та щорічного врожаю зерна не тільки на Україні, але і в зернових зонах світу;

- необхідність реалізації основного обсягу виробленої продукції на протязі 24 годин, що потребує оперативного керування територіальними ринками збуту продукції та цінами реалізації;

Досліджуємо в дипломному проекті підприємство - ВАТ “Дніпропетровський хлібозавод №9” за обсягами виробництва хлібобулочної продукції є третім в Дніпропетровській області (після ВАТ “Хліб” №8 та хлібозавода №10). У середньому добовий тонаж заводу складає близько 35 тон хлібобулочних виробів, продукція доставляється у власну мережу магазинів та хлібних кіосків реалізації у м.Дніпропетровську власним автотранспортом. Штат підприємства – 682 співробітників, що працюють у 1 – 3 зміни, середньоявочна чисельність зміни – 294 чоловік (коефіцієнт змінності – 2,13).

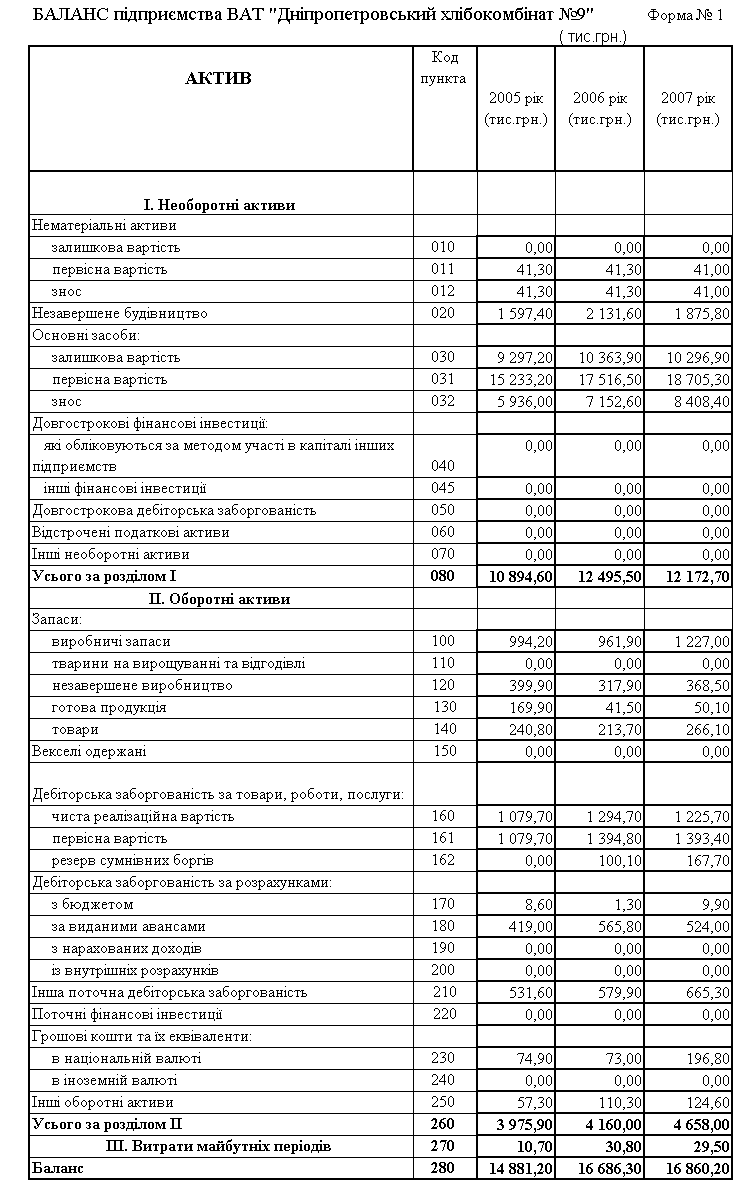

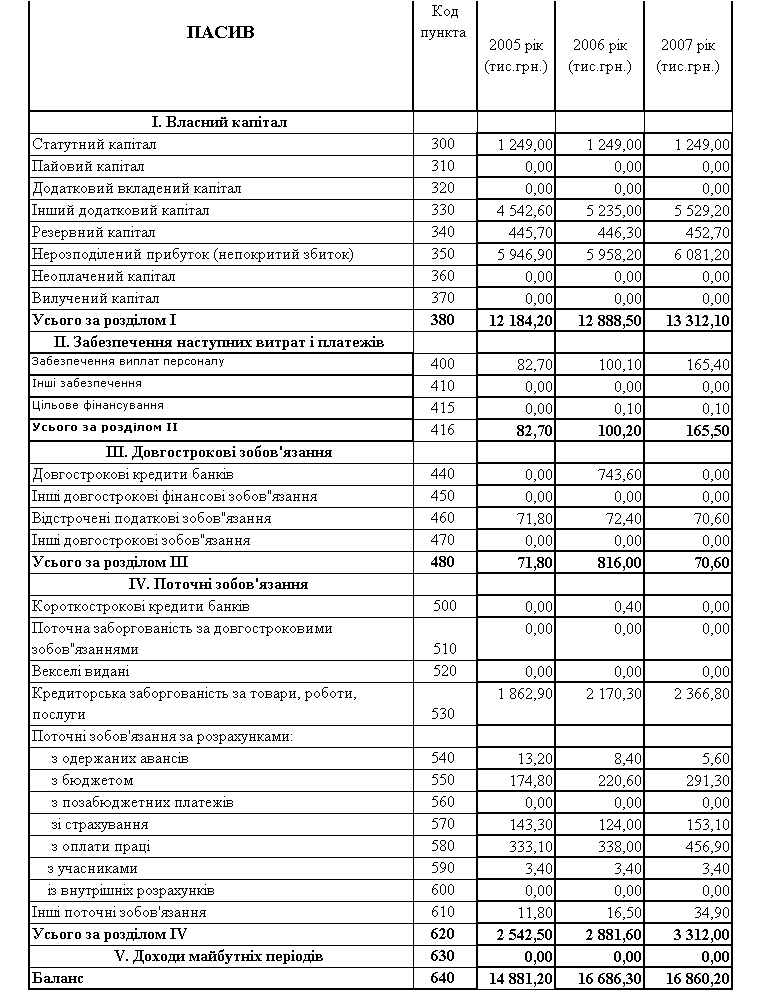

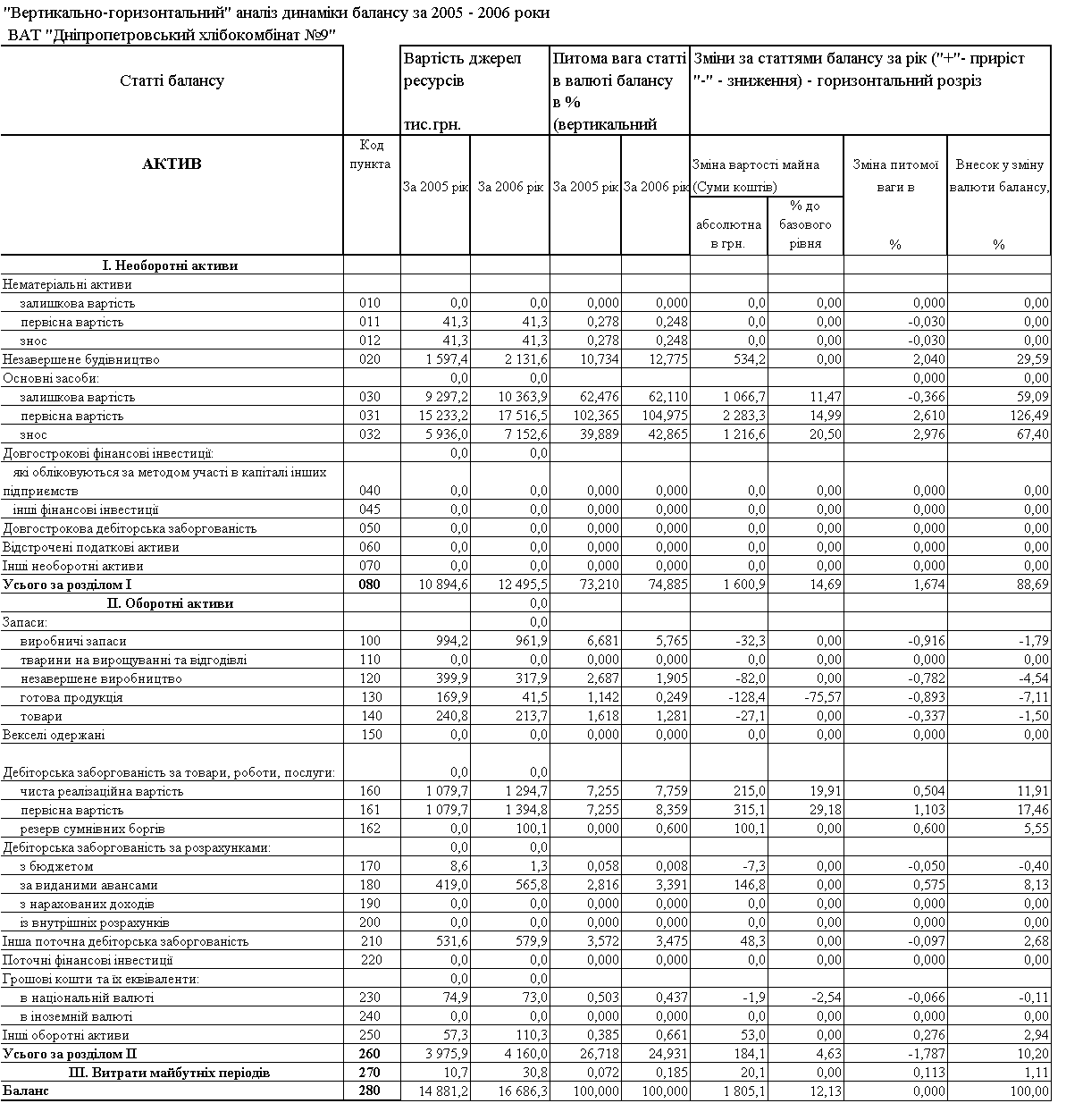

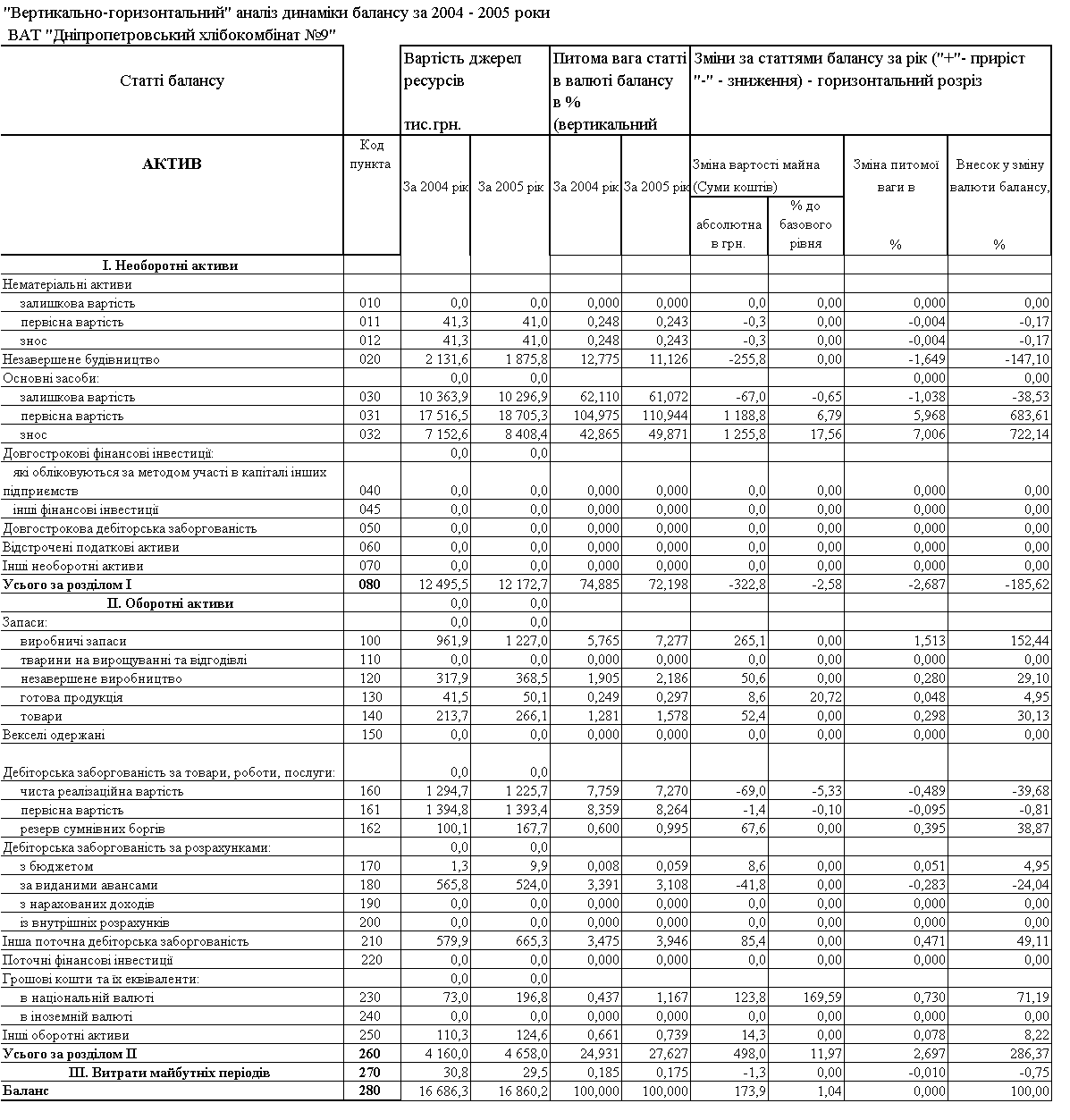

Аналіз результатів первинної статистичної обробки балансових звітів та звітів про фінансові результати діяльності ВАТ “Дніпропетровський хлібозавод №9” за 2005 – 2007 роки показав:

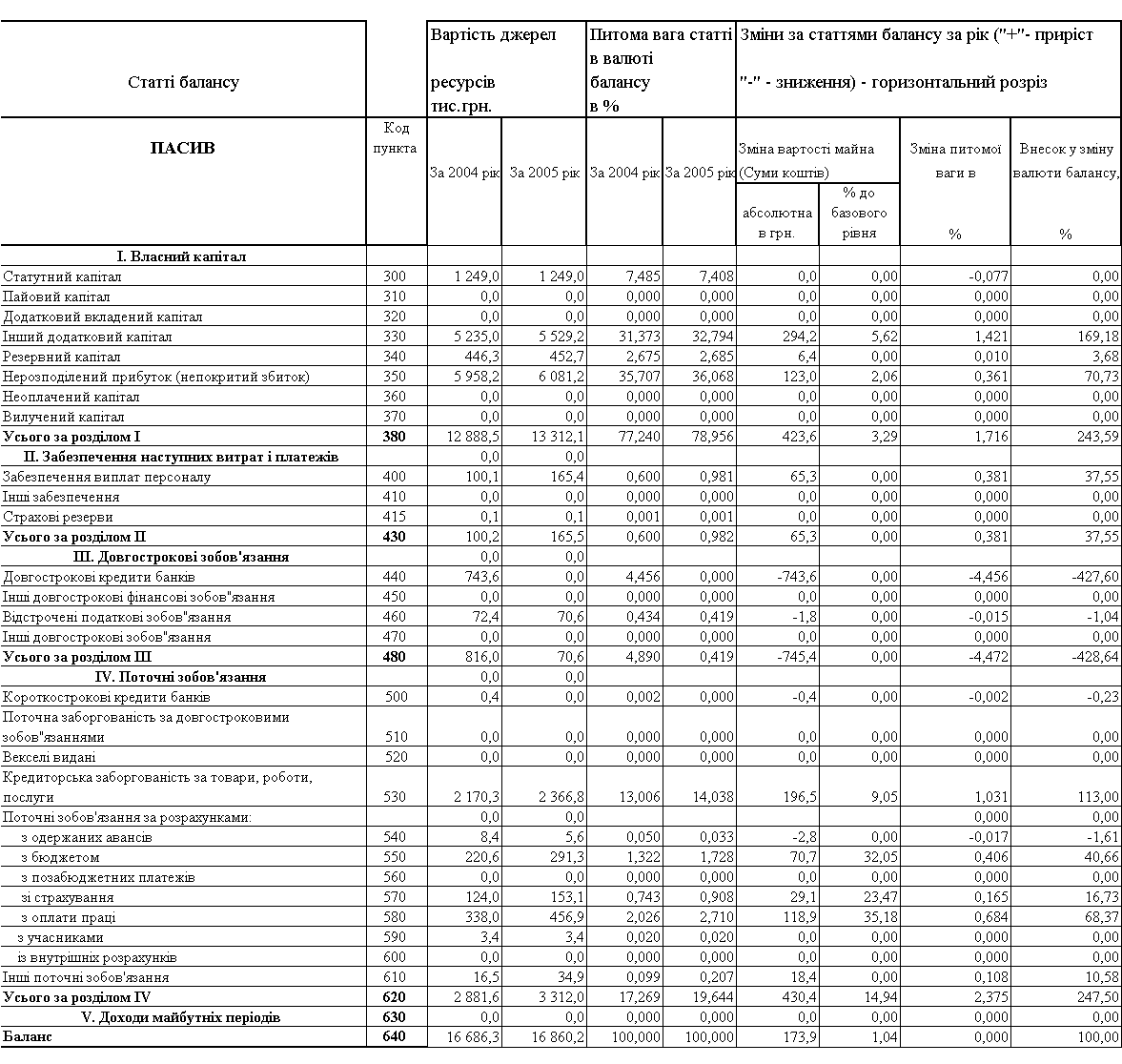

- валюта активів балансу у 2006 році зросла на + 12,1 % відносно рівня 2005 року, а у 2007 році ще зросла на + 1,4 % відносно рівня 2006 року, таким чином валюта балансу за два роки зросла з 14,9 млн.грн. до 16,9 млн.грн..;

- необоротний капітал (основні фонди) підприємства зросли за два роки з 9,47 млн.грн. до 10, 89 млн.грн., займаючи основну долю 80,0%(у 2005), 78,4% (у 2006), 73,2%(у 2007) % в валюті баланса, тобто підприємство – виробниче, а основні фонди – це основний потенціал виробництва.

- динаміка структурної долі грошових коштів характеризується падінням з рівня 3,1% (2005 рік) до рівня 1,8% у 2007 році;

- динаміка структурної долі виробничих запасів характеризується стабільним рівнем 9,6 %(2005), 10,2%(2006), 9,4%(2007);

- динаміка структурної долі дебіторської заборгованості характеризується зростанням з рівня 7,2%(2005) до 9,2%(2006) та зростанням до рівня 12,4% у 2007 році;

Таким чином, для 2005 - 2007 років для активів підприємства при рості валюти балансу на +13,4% характерні процеси нарощення структурної частки мобільних коштів за рахунок росту рівня дебіторської заборгованості з 2,03 млн.грн. до 2,42 млн.грн. (в 1,18 рази) та зростання рівня готівкових коштів з 74,9 тис.грн. до 196,8 тис.грн., тобто у підприємства можна відмітити появу проблеми з розрахунками за реалізовану продукцію, відпущену у комерційний кредит.

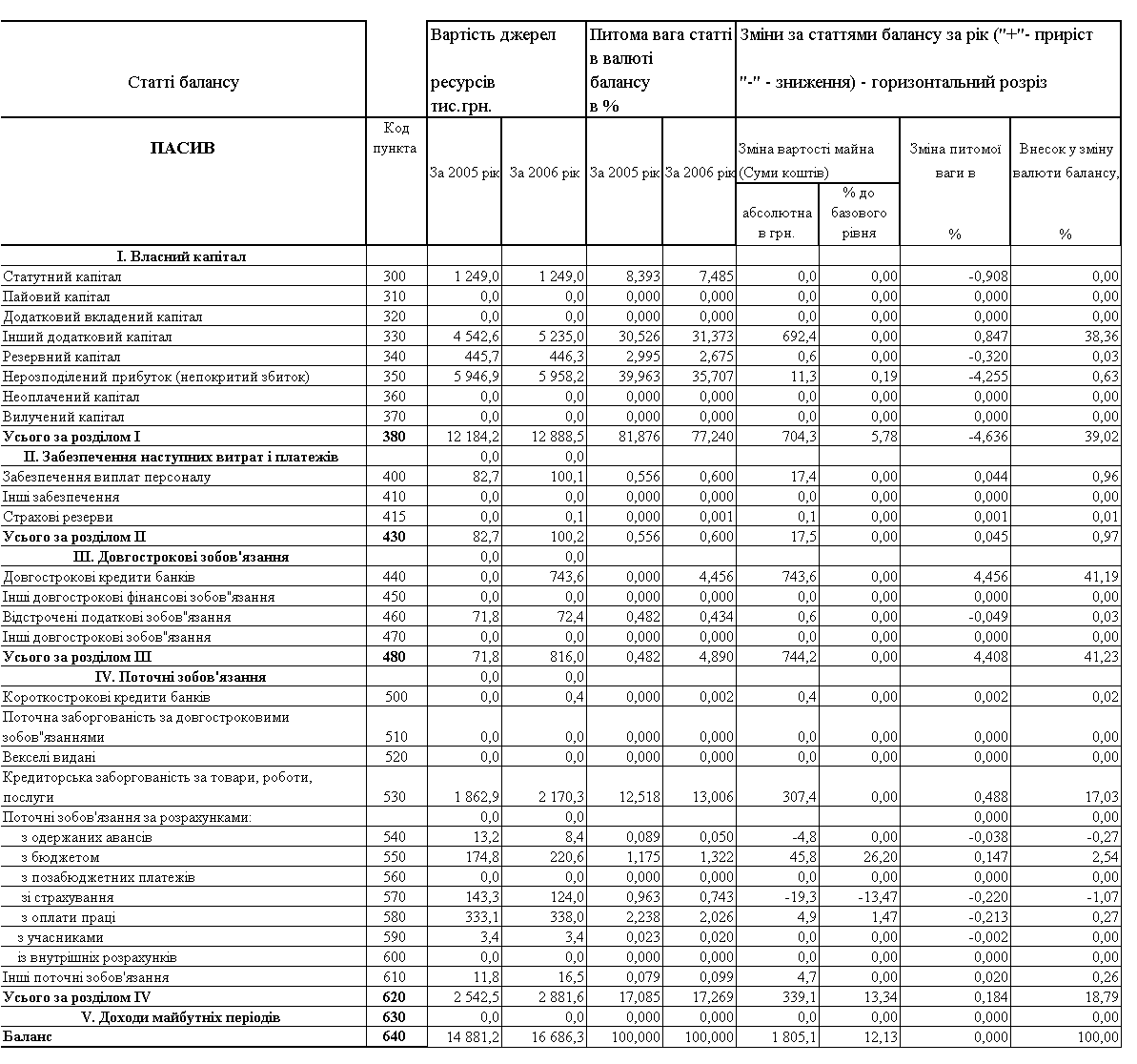

Основними джерелами ресурсів підприємства ВАТ “Дніпропетровський хлібозавод №9” є власний капітал та кредиторська заборгованість за надані товари та послуги:

структурна частка власного капіталу становить 82,4% у 2005 році та 79,9% у 2007 році

структурна частка кредиторської заборгованості наростає з рівня 12,5% у 2005 році до рівня 14,0% у 2007 році;

у 2005 - 2007 роках підприємство не використовувало короткострокові банківські кредити, довгострокові не перевищували рівня 4,9% (2006 рік);

рівень поточних пасивів в розрахунках займає частку 17,1 - 19,6%;

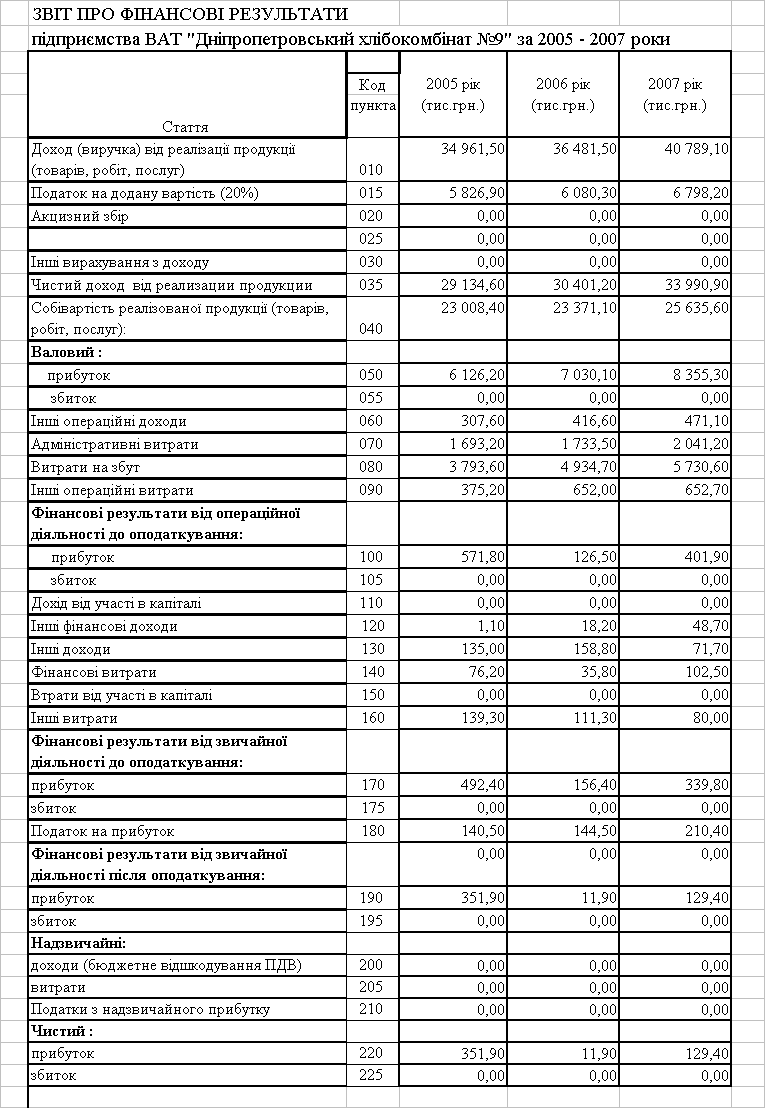

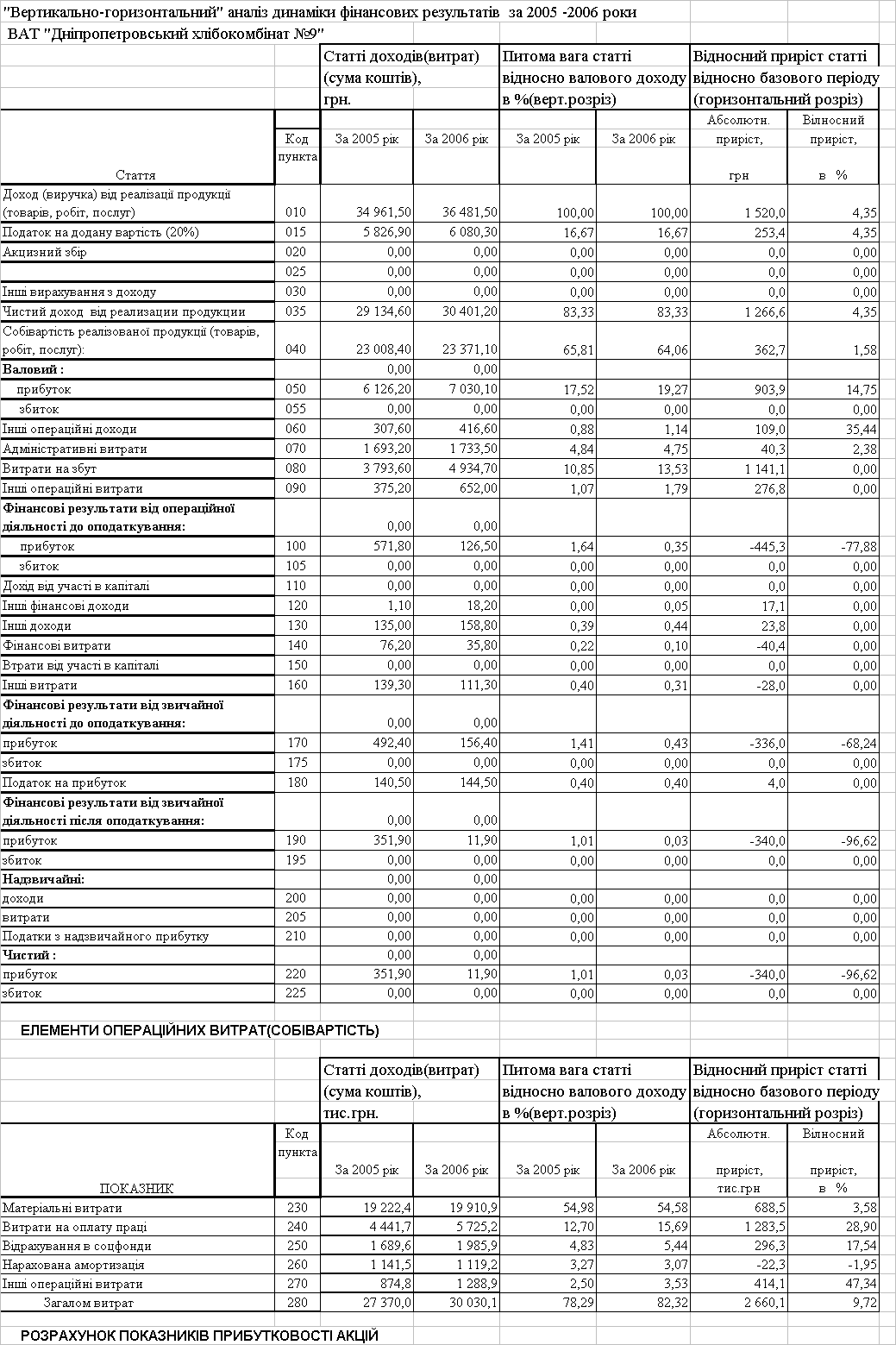

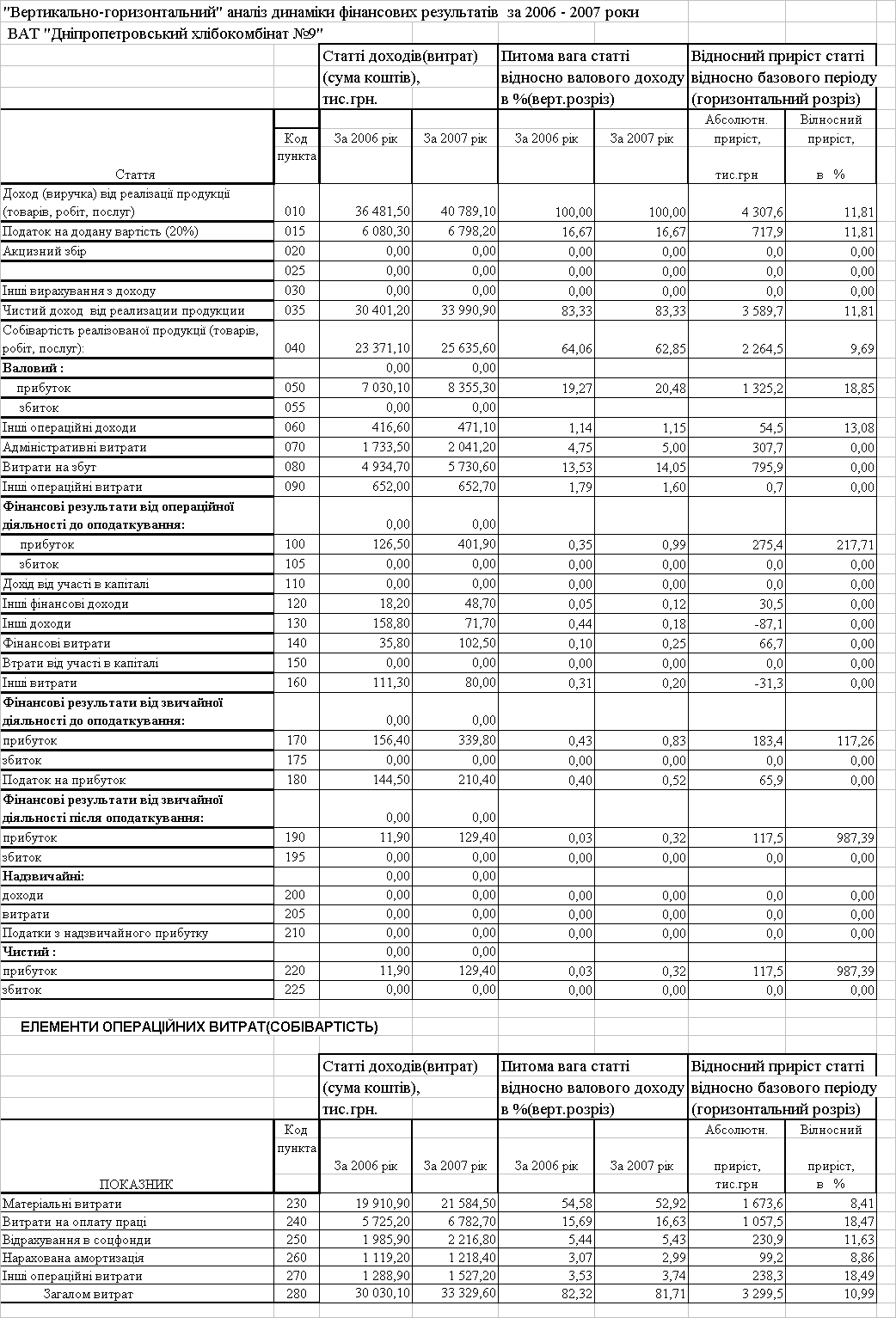

Аналіз динаміки показників звітів про фінансові результати ВАТ “Дніпропетровський хлібозавод №9” показав :

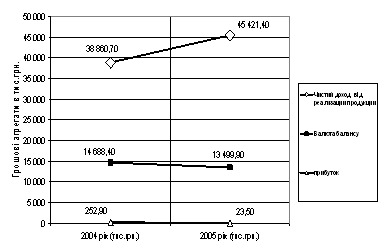

обсяги чистого доходу від реалізації продукції в 2005 – 2007 році поступово нарощуються з рівня 29,13 млн.грн.(2005) до рівня 30,4 млн.грн. у 2006 році та до рівня 34,0 млн.грн. у 2007 році;

ланцюговий темп росту обсягів доходів від реалізації становить +4,35% у 2006 році відносно рівня 2005 року та +11,8 % у 2007 році відносно рівня 2006 року;

- ланцюговий темп росту собівартості випуску та реалізації продукції становить + 1,58 % у 2006 році відносно рівня 2005 року та + 9,7% у 2007 році відносно рівня 2006 року, тобто темп росту обсягів доходів від реалізації при розширенні виробництва є вищим, ніж темп росту собівартості продукції;

- ланцюговий темп росту чистого прибутку після оподаткування становить -96,6 % у 2006 році відносно рівня 2005 року та +987% у 2007 році відносно рівня 2006 року, що свідчить про нестабільний характер розвитку ділової діяльності підприємства;

Аналіз результатів вторинної (коефіцієнтної) статистичної обробки балансових звітів та звітів про фінансові результати діяльності ВАТ “Дніпропетровський хлібозавод №9”за 2005 – 2007 роки показав:

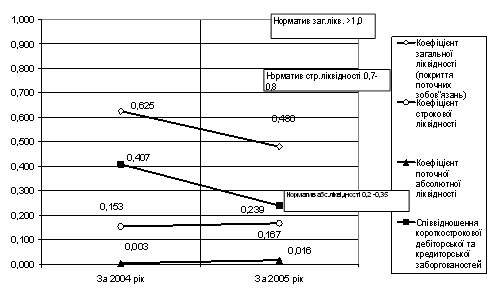

- значення коефіцієнта загальної ліквідності знаходилось в діапазоні 1,56 (2005 рік), 1,44(2006 рік) та 1,41(2007 рік), тобто задовольняє нормативні вимоги (більше 1,0) для рівня загальної ліквідності підприємства;

- значення коефіцієнта строкової ліквідності знаходилось в діапазоні 0,45 (2005 рік), 0,47(2006 рік) та 0,43(2007 рік), тобто не задовольняє нормативні вимоги (0,7-0,8) для рівня строкової ліквідності підприємства;

- значення коефіцієнта абсолютної (моментальної) ліквідності знаходилось у діапазоні 0,029 (2005 рік) - 0,059(2007 рік), тобто у 2005 –2007 роках не задовільнює нормативні вимоги (0,2-0,35) для рівня абсолютної ліквідності підприємства і ідентифікує у підприємства наявність проблем з готівковими розрахунками;

- значення коефіцієнта співвідношення дебіторської та кредиторської заборгованостей зменшилось з рівня 1,5 (2005 рік) до рівней 0,56(2006 рік) та 0,52 (2007 рік), тобто у 2004 –2005 роках не задовільнює нормативні вимоги (більше 1,0) для рівня співідношення дебіторської та кредиторської заборгованостей, тобто у підприємства існують проблеми з джерелом своєчасних розрахунків з кредиторами, особливо при відсутності необхідного рівня готівкових коштів для розрахунків;

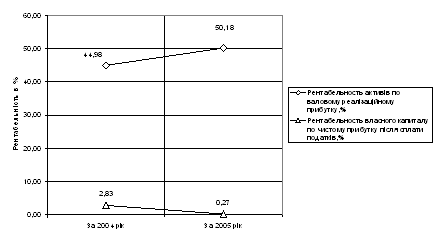

Аналіз рентабельності активів та власного капіталу ВАТ “Дніпропетровський хлібозавод №9” показав, що його діяльність може бути охарактеризована наступним рівнем показників:

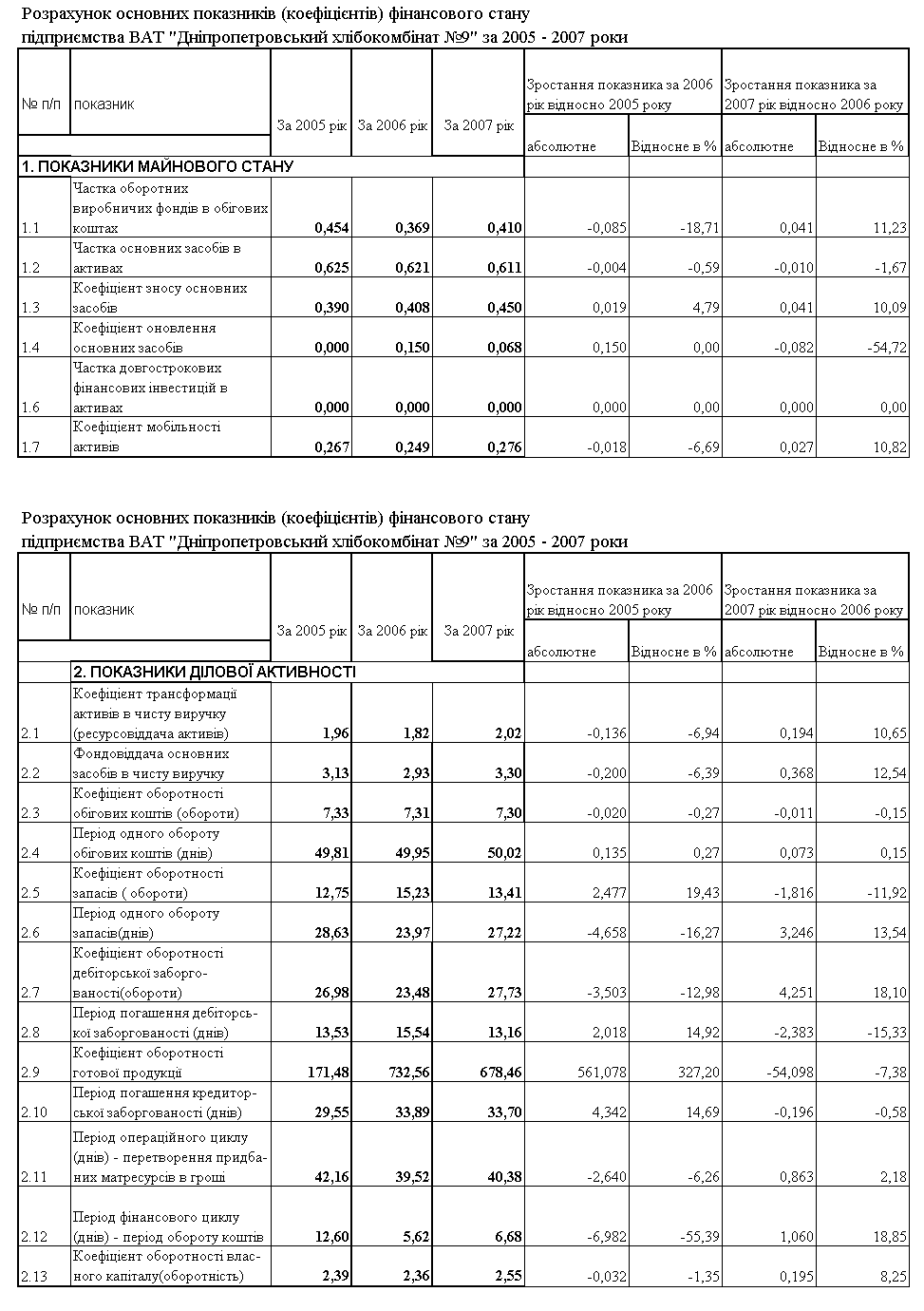

1. Ресурсовіддача активів в чисту виручку на підприємстві знаходиться на стабільному високому рівні 1,96 (2005), 1,82(2006), 2,02(2007) році, тобто підприємство працює ефективно;

2. Фондовіддача основних засобів в чисту виручку на підприємстві знаходиться на стабільному високому рівні 3,13 (2005), 2,93(2006), 3,30(2007) році, тобто додатково введені основні фонди працюють ефективно;

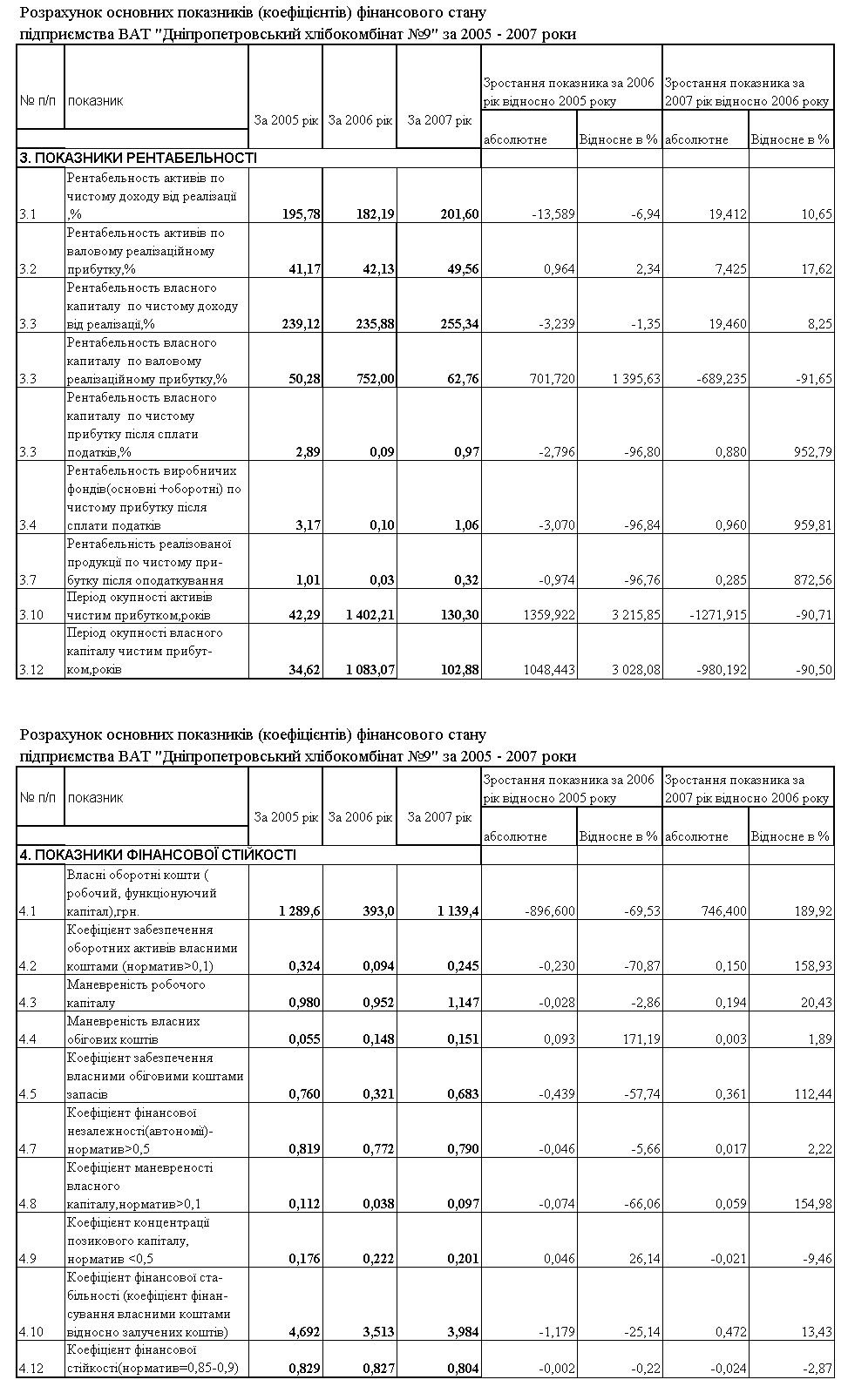

3. Рентабельність активів по валовому реалізаційному прибутку знизилась з рівня 41,17% у 2005 році до рівня 42,13% у 2006 році та значно зросла до рівня 49,56% у 2007 році;

2. Рентабельність власного капіталу по чистому прибутку після оподаткування знизилась з рівня 2,89% у 2005 році до рівня 0,09% у 2006 році та піднялась до рівня 0,97% у 2007 році. Для акціонерів ВАТ “Дніпропетровський хлібозавод №9” такий рівень дивідендної доходності є замалим при альтернативній ринковій нормі доходності капіталу в Україні 13 –16% річних, що практично робить підприємство інвестиційно непривабливим і не дає можливості нарощувати рівень власного капіталу за рахунок додаткової емісії. Одночасно, для форми відкритого акціонерного товариства існує ризик масового продажу низькорентабельних акцій на біржі та перепорядкування підприємства новим власникам.

Таким чином, підвищення рентабельності власного капіталу є основною задачею розвитку підприємства, а проблеми ідентифікації структури та пошуку шляхів зниження виробничої та повної собівартості виробництва є нагальними і актуальними для успішної конкурентоспроможної роботи підприємства.

Розрахункова імовірність банкрутства підприємства ВАТ “Дніпропет-ровський хлібозавод №9” по Альтману є незначною, при цьому основний внесок в фінансову стійкість підприємства вносить наднормативне значення коефіцієнта автономності (фінансової незалежності) підприємства та високе значення коефіцієнту ресурсовіддачі активів, вплив прибутку підприємства є незначним, що потребує уваги менеджменту підприємства.

Таким чином, за результатами економічної діагностики підприємства ВАТ “Дніпропетровський хлібозавод №9” у 2005 - 2007 роках та аналізу структури його потенціалу, основною проблемою розвитку підприємства є підвищення рентабельності власного капіталу до норми альтернативної доходності інвестиційного капіталу на ринках України (13 –16% річних), оскільки існує загроза масового продажу низькорентабельних (доходність 1,0%) акцій відкритого акціонерного товариства на біржі та зміні власників підприємства.

Основним шляхом вирішення вищеназваної проблеми проблеми з врахуванням обмежень на ціну продажу хліба є зниження собівартості виробництва.

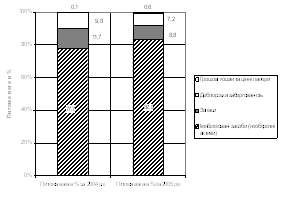

Як показав аналіз змін вагових часток в структурі виробничої собівартості за 2005 – 2007 роки:

частка матеріальних витрат в виробничій собівартості знизилась з рівня

70,23% (2005) до рівня 64,76% у 2007 році;

частка витрат на оплату праці персонала в виробничій собівартості підвищилась з рівня 16,23%+6,17% = 22,4% у 2005 році до рівня 20,53%+6,65% = 27,18% у 2007 році;

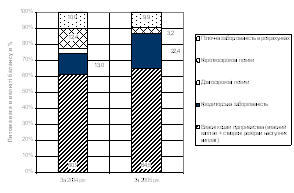

Як показує аналіз результатів структур повної собівартості продукції в ВАТ „Дніпропетровський хлібзавод №9”:

- рівень адміністративних витрат зріс з 4,75% (2005 рік) до рівня 4,91% у 2007 році;

- рівень витрат на збут зменшився з 12,35% (2005 рік) до рівня 11,0% у 2007 році;

- рівень позавиробничих операційних витрат зменшився з 3,67% (2005 рік) до рівня 1,09% у 2007 році;

Таким чином, при формуванні як виробничої так і повної собівартості продукції в ВАТ „Дніпропетровський хлібозавод №9” все більшу вагову частку займає складова – оплата праці персоналу + виплата в фонди соціального страхування за рахунок скорочення часток всіх остальних складових собівартості.

В якості основних шляхів зниження собівартості продукції ВАТ „Дніпропетровський хлібокомбінат № 9” в бізнес-плані дипломному проекту пропонуються наступні заходи технічного переобладнання виробництва більш продуктивним та економним обладнанням фірми ЗАТ НПП „Восход” (Росія) останніх серій:

1. Хлібопекарні пічі „Муссон-ротор” випускаються в трьох варіантах – з електричними нагрівачами, з газовими нагрівачами та нагрівачами на дизельному топливі.

Оскільки в останній рік зростання цін на газ та дизельне пальне перевищує зростання цін на електроенергію, в розрахунках по обгрунтуванню більш економічних печей були включені варіанти на всіх трьох видах пального.

2. Хлібопекарні пічі „Муссон-ротор” випускаються в декількох варіантах по обсягам змінної випічки хліба – 500 кг/зміну, 700 кг/зміну, 1300 кг/зміну, 2500 кг/зміну, 5000 кг/зміну.

При рості обсягів випуску хліба змінюється співвідношення постійних та змінних витрат, при цьому структурна частка постійних витрат падає, що підвищує рівень рентабельності виробництва.

Отримані результати калькуляційних розрахунків показників альтернативних бізнес-планів (14 варіантів) показали, що при рівнях вартості електроенергії, газу та дизельного пального для січня 2008 року рентабельність виробництва хліба для печей з сталим рівнем продуктивності 2500 кг хліба становить:

при використанні електроенергії - 3,21%;

при використанні дизельного пального – 11,96%

при використанні газу - 18,98%

Дисконтована «пренумерандо» чиста рентабельність інвестицій на придбання та монтаж обладнання при коефіцієнті дисконтування на рівні інфляції 2007 року – 17% та сроку окупності проекту 1 рік становитиме:

при використанні електроенергії – (-13,8)%;

при використанні дизельного пального – (-5,0%)%

при використанні газу - (+1,98)%

Отже, навіть при рості ціни на газ з 50 доларів(2004) до 180 доларів(2008) за 1000 м3 найбільш ефективним є використання роторних хлібопекарських печей на природному газі.

Розрахунковий аналіз впливу росту продуктивності роторної пічі на структурне співвідношення перемінних та постійних витрат на прикладі роторних печей „Муссон-Ротор” на природному газі з продуктивністю від 2500 до 5000 кг хліба в зміну показав, що:

при продуктивності пічі 2500 кг/зміну рівень постійних витрат в собівартості становить 7,01%, відповідна загальна для підприємства собівартість 1 кг хліба становить 2,40 грн./кг, що при ціні продажу 2,86 грн./кг відповідає рівню рентабельності 14,18%;

при продуктивності пічі 3600 кг/зміну рівень постійних витрат в собівартості становить 6,95%, відповідна загальна для підприємства собівартість 1 кг хліба становить 2,43 грн./кг, що при ціні продажу 2,86 грн./кг відповідає рівню рентабельності 13,38%;

при продуктивності пічі 5000 кг/зміну рівень постійних витрат в собівартості становить 5,45%, відповідна загальна для підприємства собівартість 1 кг хліба становить 2,26 грн./кг, що при ціні продажу 2,86 грн./кг відповідає рівню рентабельності 19,62%;

Таким чином, при впровадженні нового обладнання на підприємстві ВАТ “Дніпропетровський хлібозавод №9” буде досягнутий рівень рентабельності акціонерного капіталу не нижчий рівня альтернативної ставки доходності капіталу в Україні, тобто підприємство стає інвестиційно привабливим і може розширювати обсяги акціонерного капіталу за рахунок додаткових емісій акцій.

Актуальність отриманих в дипломному дослідженні результатів полягає в наданні ВАТ „Дніпропетровський хлібзавод № 9” обґрунтованих рекомендацій по шляхам зниження собівартості випускаємої продукції за рахунок технічного переоснащення виробництва новими високопродуктивними роторними печами „Муссон-Ротор-77/99” виробництва ЗАТ НПП „Восход” (Росія) на газовому паливі з продуктивністю 5000 кг хліба за зміну.

ПЕРЕЛІК ДЖЕРЕЛ ЛІТЕРАТУРИ

1. Господарський кодекс України N 436-ІV від 16 січня 2003 року // Законодавчо-довідкова система законодавства України www.lіga-zakon.com.ua, квітень 2006 року

2. Закон України „Про оподаткування прибутку підприємств” N 283/97-ВР від 22 травня 1997 року // станом змін від від 7 липня 2005 року N 2771-ІV // Законодавчо-довідкова система законодавства України www.lіga-zakon.com.ua, квітень 2006 року

3. Закон України “Про господарські товариства” N1576-XІІ від 19 вересня 1991 року // станом змін від 17 травня 2001 року N 2409-ІІІ // Законодавчо-довідкова система законодавства України www.lіga-zakon.com.ua, квітень 2006 року

4. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000 // Законодавчо-довідкова система законодавства України www.lіga-zakon.com.ua, квітень 2006 року

5. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000 // Законодавчо-довідкова система законодавства України www.lіga-zakon.com.ua, квітень 2006 року

6. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати «, Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000 // Законодавчо-довідкова система законодавства України www.lіga-zakon.com.ua, квітень 2006 року

7. Положення (стандарту) бухгалтерського обліку 9 "Запаси" // Наказ Міністерства фінансів України від 29 листопада 1999 року N 290 (Із змінами і доповненнями, внесеними наказом Мінфіна України від 14 червня 2000 року N 131) // Законодавчо-довідкова система законодавства України www.lіga-zakon.com.ua, квітень 2006 року

8. Положення (стандарту) бухгалтерського обліку 16 "Витрати" // Наказ Міністерства фінансів України від 29 листопада 1999 року N 290 (Із змінами і доповненнями, внесеними наказом Мінфіна України від 14 червня 2000 року N 131) // Законодавчо-довідкова система законодавства України www.lіga-zakon.com.ua, квітень 2006 року

9. Типове положення з планування, обліку і калькулювання собівартості продукції (робіт, послуг) у промисловості // КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА від 26 квітня 1996 р. N 473 // Законодавчо-довідкова система законодавства України www.lіga-zakon.com.ua, квітень 2006 року

10. Айвазян С.А. Основы эконометрики. – М.: Юнити–Дана, 2001.–432 с.

11. Азоев Г.Л., Челенков А.П. Конкурентные преимущества фирмы / Гос. ун-т управления, Нац. фонд подготовки фин. и упр. кадров. - М.: ОАО "Тип. "Новости", 2000. - 256 с.

12. Аристов О.В. Конкуренція і конкурентноздатність. – М., 1999

13. Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник. – М.: Финанси и статистика, 1996.

14. Бартанов А.С. Экономическая диагностика предприятия : организация и методология – М., 1991

15. Бланк И.А. Управление активами. - К.: «Ника-Центр», 2000. - 720 с.

16. Бойчук І.М. Харів П.С., Хопчан М.І. Економіка підприємств. – Львів: В-во “Сполом”, 1998.

17. Гетьман О.О., Шаповал В.М. Економіка підприємства: навчальний посібник для студентів вищих навчальних закладів.- Київ, Центр навчальної літератури, 2006. – 488 с.

18. Горбашко Е.А. Менеджмент качества и конкурентоспособности: Учеб. пособие. - СПб.: Изд-во СПбГУЭФ, 1998. - 207 с.

19. Горемыкин В.А., Прочан О.П. Економічна стратегія підприємства. – М., 2001.

20. Економіка підприємства: Навч.-метод. посібник для самост. вивч. дисц./ І .О.Швиданенко, С.Ф.Покропивний, С.М.Клименко та ін. - К.: КНЕУ, 2000 -248 с

21. Економіка підприємства: Підручник / За заг. ред. С.Ф.Покропивного - Вид 2-ге, перероб. та доп.- К.: КНЕУ, 2000. -528с.

22. Еленева Ю.Я. Обеспечение конкурентоспособности промышленных предприятий. - М.: "Янус-К", 2001. - 296 с.

23. Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум по общей теории статистики: Учебное пособие. – Москва: Финансы и статистика, 2000.

24. Ізмайлова К.В. Фінансовий аналіз: Навч. посібник – К.: МАУП,2000.

25. Клебанова Т.С., Дубровина Н.А. и др. Эконометрия на персональном компьютере. Учебное пособие. – Харьков: ИЗД ХГЭУ, 2002. – 208с.

26. Кремер Н.Ш., Путко Б.А. Эконометрика: Учебник для вузов. – М.: ЮНИТИ – ДАНА, 2002. – 311 с.

27. Ковалев В.В. Методы оценки инвестиционных проектов, Москва, “Финансы и статистика”, 1998

28. Ковалев В.В. Финансовый анализ, Москва, “Финансы и статистика”, 1995

29. Коробов М.Я. Фінансово-економічний аналіз діяльності підпри-ємств-Навч посіб. - 3-тє вид., перероб. і доп. - К.: Т-во «Знання», КОО 2002. – 294 с

30. Костіна Н.І., Алексєєв А.А., Василик О.Д. Фінансове прогнозування: методи і моделі. – К.: “Знання”, 1995.

31. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки.- М.: ИКЦ «Дис», 1997.

32.Оценка бизнеса: Учебник / Под ред. А.Г.Грязновой, М.А.Федотовой. - М.: Финансы и статистика, 2000. - 512 с.

33. Попов Е.В. Рыночный потенциал предприятия, М, «Экономика»,2002 – 559с.

34. Ревуцкий Л.Д. Потенциал и стоимость предприятия. – М.: Перспек-тива, 1997. – 124 с.

35.Савицкая Г.А. Анализ хозяйственной деятельности предприятия. - Минск: Нов. знание, 2000. - 688 с.

36.Савчук В.П. Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций. - К.: Издательский дом «Максимум», 2001.- 600 с.

37. Статистика підприємництва: навч.посібник / під ред. П.Г.Вашківа – К.: “Слобожанщина”, 1999 – 600 с.

38.Харів П.С. Економіка підприємства: Збірник задач і тестів: Навч. посіб. - К.: Знання-Прес, 2001. - 301 с.

39. Экономика предприятия: Учебник для вузов / Под ред. проф. В.А.Швандера. - 3-є изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2001. – 718 с.

40. Экономика предприятия: Учебник для вузов / Под ред. проф. В.Я.Горфинкеля. - 3-є изд., переб. и доп. - М.: ЮНИТИ-ДАНА, 2002. - 718 с

41. Экономика предприятия: Учебник / Под ред. проф. О.И.Волкова. – М. ИНФРА-М, 2002.-601 с.

42. Экономика и статистика фирм: Учебник/ В.Е.Адамов, С.Д.Ильенкова. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2000. - 288 с.

43. Фатхутдинов Р.А. Конкурентоспособность: экономика, стратегия, управление: Учеб. пособие для вузов. - М.: ИНФРА-М, 2000. - 312 с.

44. Федонін О.С., Репіна І.М., Олексик О.І. Потенціал підприємства: формування та оцінка: Навч.посібник.- К.:КНЕУ,2004.-316 с.

45. Финансовый менеджмент. Учебник для вузов/ под.ред. Г.Поляка. – Москва, “Финансы”,1997

46. Фінанси підприємств.Підручник /За ред.А.М.Поддєрьогіна – К.:КНЕУ,2000

47. http://www.voshod.ru - офіційний сайт ЗАТ НПП “Восход”(Саратов)

ДОДАТОК А

Таблиця А.1

Баланси ВАТ “Дніпропетровський хлібозавод №9” за 2005 – 2007 роки

Закінчення табл.А.1

Таблиця А.2

Продовження табл.А.2

Таблиця А.3

Закінчення табл.А.3

ДОДАТОК Б

Таблиця Б.1

Звіти про фінансові результати ВАТ “Дніпропетровський хлібозавод №9” за 2005 – 2007 роки

Закінчення табл.Б.1

Таблиця Б.2

Закінчення табл.Б.2

ДОДАТОК В

Декларації про податок на прибуток ВАТ “Дніпропетровський хлібозавод №9” за 2005-2007 роки

Таблиця В.1

Декларація за 2005 рік

| 1 | ДЕКЛАРАЦІЯ З ПОДАТКУ НА ПРИБУТОК ПІДПРИЄМСТВА Повна декларація - надаються додатки у разі заповнення рядків з позначкою "Р" та "К" Спрощена декларація - надаються додатки у разі заповнення рядків з позначкою "К" 1,0 Звітна Звітна консолідована Звітна нова | ||||||||||||||||

| 2 | Звітний рік 2005 1 квартал Півріччя 3 квартали 1 Рік | ||||||||||||||||

| 3 | Повна назва платника податку: 1,0 Юридична особа Відкрите акціонерне товариство "Дніпропе Інша категорія платника | ||||||||||||||||

| 4 | Ідентифікаційний код за ЄДРПОУ 378000,0 Код виду економічної діяльності (КВЕД) 15.81 | ||||||||||||||||

| 5 | Місцезнаходження платника податку: 49035, Дніпропетровська обл., Ленінський Поштовий індекс 49035,0 Телефон 370-93-44 Факс* E-maіl* | ||||||||||||||||

| 6 | До державної податкової інспекції (адміністрації) в СДПІ ПО РОБОТІ З ВПП У М.ДНІПРОПЕТРОВСЬК | ||||||||||||||||

| ____________ * За бажанням платника податку. | |||||||||||||||||

| Одиниця виміру: грн., без копійок, з відповідним округленням за загальновстановленими правилами (починаючи з податкового періоду - перший квартал 2006 року) | |||||||||||||||||

| ПОКАЗНИКИ | Код рядка | Сума | |||||||||||||||

| 1 | 2 | 3 | |||||||||||||||

| Валовий дохід від усіх видів діяльності, у тому числі: | 01 | 30812800,0 | |||||||||||||||

| доходи від продажу товарів (робіт, послуг) | 01.1 | 30667500,0 | |||||||||||||||

| приріст балансової вартості запасів | 01.2 К1 | ||||||||||||||||

| доходи від виконання довгострокових договорів | 01.3 К2 | ||||||||||||||||

| прибуток від операцій з цінними паперами, фондовими та товарними деривативами | 01.4 К3 | ||||||||||||||||

| прибуток від операцій з землею | 01.5 К1 | ||||||||||||||||

| інші доходи, крім визначених у 01.101.5 | 01.6 | 145300,0 | |||||||||||||||

| Коригування валових доходів, у тому числі: (± 02.1 ± 02.2 + 02.3) | 02 | ||||||||||||||||

| зміна суми компенсації вартості товарів (робіт, послуг) | 02.1 | ||||||||||||||||

| самостійно виявлені помилки за результатами минулих податкових періодів | 02.2 | ||||||||||||||||

| врегулювання сумнівної (безнадійної) заборгованості | 02.3 К4 | ||||||||||||||||

| Скоригований валовий дохід (01 ± 02) | 03 | 30812800,0 | |||||||||||||||

| Валові витрати, у тому числі: | 04 | 29139000,0 | |||||||||||||||

| витрати на придбання товарів (робіт, послуг), крім визначених у 04.11 | 04.1 | 20646200,0 | |||||||||||||||

| убуток балансової вартості запасів | 04.2 К1 | 31200,0 | |||||||||||||||

| витрати на оплату праці | 04.3 | 5566700,0 | |||||||||||||||

| сума страхового збору (внесків) до фондів державного загальнообов'язкового страхування | 04.4 | 2187400,0 | |||||||||||||||

| сума внесків на довгострокове страхування життя, недержавне пенсійне забезпечення | 04.5 | ||||||||||||||||

| сума податків, зборів (обов'язкових платежів), крім визначених у 04.4 | 04.6 Р1 | 155900,0 | |||||||||||||||

| витрати, пов'язані з виконанням довгострокових договорів | 04.7 К2 | ||||||||||||||||

| добровільне перерахування коштів, передача товарів (робіт, послуг) | 04.8 Р2 | ||||||||||||||||

| від'ємне значення об'єкта оподаткування попереднього податкового року | 04.9 | ||||||||||||||||

| витрати на поліпшення основних фондів та нафтогазових свердловин | 04.10 К1 | 412800,0 | |||||||||||||||

| 85 % витрат від вартості товарів (робіт, послуг), придбаних у офшорних нерезидентів | 04.11 Р3 | ||||||||||||||||

| сума витрат зі страхування (крім витрат з довгострокового страхування життя та недержавного пенсійного забезпечення, зазначених у р. 04.5 декларації) | 04.12 K1/1 | ||||||||||||||||

| інші витрати, крім визначених у 04.104.12 | 04.13 | 138800,0 | |||||||||||||||

| Коригування валових витрат, у тому числі: (± 05.1 ± 05.2 + 05.3) | 05 | ||||||||||||||||

| зміна суми компенсації вартості товарів (робіт, послуг) | 05.1 | ||||||||||||||||

| самостійно виявлені помилки за результатами минулих податкових періодів | 05.2 | ||||||||||||||||

| врегулювання сумнівної (безнадійної) заборгованості | 05.3 К4 | ||||||||||||||||

| Скориговані валові витрати (04± 05) | 06 | 29139000,0 | |||||||||||||||

| Сума амортизаційних відрахувань | 07К1 | 1098100,0 | |||||||||||||||

| Об'єкт оподаткування позитивний (+) від'ємний (-) (± 03 - (± 06) - 07) | 08 | 575700,0 | |||||||||||||||

| Балансові збитки, не компенсовані прибутками до 01.01.2003 | 09 | ||||||||||||||||

| Прибуток, звільнений від оподаткування | 10К5 | ||||||||||||||||

| Прибуток, що підлягає оподаткуванню, у тому числі: (08 - 09 - 10) | 11 | 575700,0 | |||||||||||||||

| за базовою ставкою | 11.1 | 575700,0 | |||||||||||||||

| за пільговою ставкою* % | 11.2 | ||||||||||||||||

| Нарахована сума податку**, у тому числі: | 12 | 143900,0 | |||||||||||||||

| за базовою ставкою | 12.1 | 143900,0 | |||||||||||||||

| за пільговою ставкою | 12.2 | ||||||||||||||||

| Зменшення нарахованої суми податку | 13К6 | 17000,0 | |||||||||||||||

| Податкове зобов'язання звітного періоду** (12 - 13) | 14 | 126900,0 | |||||||||||||||

| Сума нарахованого податку за попередній податковий період поточного року | 15 | 92800,0 | |||||||||||||||

| Сума надміру сплаченого податку минулих податкових періодів (переплати)*** | 16 | ||||||||||||||||

| Сума податку до сплати (позитивне значення: 14 - 15 - 16) | 17 | 34100,0 | |||||||||||||||

| Інформація, наведена в декларації, додатках, поясненнях (розкриттях), є достовірною. | |||||||||||||||||

| Дата заповнення декларації (дд.мм.рррр) | 31-01-2006 | ||||||||||||||||

| Керівник підприємства | Небожа Микола Павлович | М.П. | |||||||||||||||

| Головний бухгалтер | Гопайца Оксана Андріївна | ||||||||||||||||

| 2340916362,0 | (підпис) | (ініціали та прізвище) | |||||||||||||||

| Дата реєстрації: 01.02.2006 | Додаток К1/1 до рядків 01.2, 01.5, 04.2, 04.10 та 07 декларації | ||||||||||||||||

| Ідентифікаційний код за ЄДРПОУ | Податковий період2005,0 року | ||||||||||||||||

| 378000,0 | 1 квартал | Півріччя | 3 квартали | Рік | |||||||||||||

Таблиця 1. Розрахунок приросту (убутку) балансової вартості запасів

Одиниця виміру: грн. з коп.

| Показники | Код рядка | На початок звітного року | Запаси, використані не у господарській діяльності | На кінець звітного періоду | Приріст "-" Убуток "+" (3 - 4 - 5) | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Балансова вартість запасів усього,у тому числі: (сума рядків А1 А7 відповідної графи) | А | 1592300,0 | 224200,0 | 1336900,0 | 31200,0 | |

| на складах (місцях зберігання) | А1 | 779600,0 | 218800,0 | 779400,0 | -218600,0 | |

| у незавершеному виробництві | А2 | 395900,0 | 400,0 | 307700,0 | 87800,0 | |

| у готовій продукції | А3 | 169900,0 | 31200,0 | 138700,0 | ||

| малоцінні та швидкозношувані предмети на складах | А4 | 12200,0 | 1200,0 | 12000,0 | -1000,0 | |

| на оптових складах (місцях зберігання) | А5 | 52300,0 | 96300,0 | -44000,0 | ||

| у роздрібній торгівлі | А6 | 182400,0 | 3800,0 | 110300,0 | 68300,0 | |

| матеріальні цінності, що використовуються у господарській діяльності більше 365 календарних днів та вартість яких не перевищує 1000 грн. | А7 | |||||

| Метод оцінки убутку запасів (потрібне позначити): | ||||||

| Ідентифікованої вартості відповідної одиниці запасів | Вартості запасів перших за часом надходжень (ФІФО) | |||||

| Середньозваженої вартості однорідних запасів | Нормативних затрат | Ціни продажу запасів | ||||

Таблиця 2. Розрахунок амортизаційних відрахувань

Одиниця виміру: грн. з коп.

| Код рядка | Показники | Балансова вартість на початок розрахункового кварталу | Амортизаційні відрахування | |

| Розрахунковий квартал | Звітний період наростаючим підсумком | |||

| 1 | 2 | 3 | 4 | 5 |

| Б1 | Основні фонди групи 1 з нормою амортизації 2 відсотки | 5900,0 | 100,0 | 500,0 |

| Б2 | Основні фонди групи 2 з нормою амортизації 10 відсотків | 409200,0 | 40900,0 | 148700,0 |

| Б3 | Основні фонди групи 3 з нормою амортизації 6 відсотків | 183200,0 | 11000,0 | 28100,0 |

| Б4 | Основні фонди групи 4 з нормою амортизації 15 відсотків | 55700,0 | 8400,0 | 26500,0 |

| Б5 | Основні фонди групи 1 з нормою амортизації нижче 2 відсотків | 2903700,0 | 36300,0 | 148000,0 |

| Б6 | Основні фонди групи 2 з нормою амортизації нижче 10 відсотків | 663000,0 | 41400,0 | 194900,0 |

| Б7 | Основні фонди групи 3 з нормою амортизації нижче 6 відсотків | 3467100,0 | 130000,0 | 551400,0 |

| Б8 | Основні фонди групи 4 з нормою амортизації нижче 15 відсотків | |||

| В | Нематеріальні активи | |||

| 07 | Загальна сума амортизаційних відрахувань, що відображаєтьс у рядку 07 декларації (сума рядків з Б1 до Б8 та рядку В графи 5) | 1098100,0 | ||

Таблиця 3. Витрати на поліпшення основних фондів, що включаються до складу валових витрат

Одиниця виміру: грн. з коп.

| Об'єкти поліпшення | Код рядка | Сукупна балансова вартість на початок звітного року | Сума на звітний рік (ліміт) | Фактичні обсяги поліпшень наростаючим підсумком | |||

| 1 квартал | Півріччя | 3 квартали | Рік | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Основні фонди | 4.10 | 5195800,0 | 519600,0 | 106100,0 | 224800,0 | 343500,0 | 412800,0 |

| Керівник підприємства | Небожа Микола Павлович | М. П. | ||

| (підпис) | (прізвище) | |||

| Головний бухгалтер | Гопайца Оксана Андріївна | |||

| (підпис) | (прізвище) |

| Дата реєстрації: 01.02.2006 | Додаток Р1 до рядка 04.6 декларації |

| Ідентифікаційний код за ЄДРПОУ | 378000,0 | Звітний рік 2005,0 | ||

| Суми нарахованих податків, зборів (обов'язкових платежів), що включаються до валових витрат Одиниця виміру: грн. з коп. | ||||

| Показники | Код рядка | Сума | ||

| 1 | 2 | 3 | ||

| Суми нарахованих податків, зборів (обов'язкових платежів), у тому числі: | 4.6 | 155900,0 | ||

| акцизний збір | 4.6.1 | |||

| Мито | 4.6.2 | |||

| державне мито | 4.6.3 | |||

| плата за землю (земельний податок, а також орендна плата за земельні ділянки державної і комунальної власності) | 4.6.4 | 105700,0 | ||

| рентні платежі | 4.6.5 | |||

| податок з власників транспортних засобів, самохідних машин і механізмів | 4.6.6 | 24500,0 | ||

| збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію | 4.6.7 | |||

| збір у вигляді цільової надбавки до затвердженого тарифу на природний газ для споживачів усіх форм власності | 4.6.8 | |||

| збір за геологорозвідувальні роботи, виконані за рахунок держбюджету | 4.6.9 | |||

| збір за спеціальне використання природних ресурсів | 4.6.10 | 5000,0 | ||

| збір за забруднення навколишнього природного середовища | 4.6.11 | 6000,0 | ||

| збір на розвиток виноградарства, садівництва і хмелярства | 4.6.12 | 3600,0 | ||

| єдиний збір, що справляється у пунктах пропуску через Державний кордон України | 4.6.13 | |||

| збір за використання радіочастотного ресурсу України | 4.6.14 | |||

| збір на обов'язкове державне пенсійне страхування з вартості продажу нерухомого майна | 4.6.15 | |||

| збір за проведення гастрольних заходів | 4.6.20 | |||

| судовий збір | 4.6.21 | |||

| податок з реклами | 4.6.22 | |||

| комунальний податок | 4.6.23 | 11100,0 | ||

| ринковий збір | 4.6.24 | |||

| Наведена інформація є достовірною. | ||||

| Керівник підприємства | Небожа Микола Павлович | М. П. | ||

| (підпис) | (прізвище) | |||

| Головний бухгалтер | Гопайца Оксана Андріївна | |||

| (підпис) | (прізвище) |

Таблиця В.2

2006 рік

| Дата реєстрації: 08.02.2007 Відмітка про одержання (штамп ДПІ) | УЗГОДЖЕНО рішенням Комітету Верховної Ради України з питань фінансів і банківської діяльності від 12 жовтня 2005 р. № 06-10/10-1028 | ЗАТВЕРДЖЕНО наказом Державної податкової адміністрації України від 29 березня 2003 р. № 143 (із змінами, внесеними згідно з наказом Державної податкової адміністрації України від 10.12.2003 р. №593, від 12.10.2005 р. №448) | |||||

| 1 | ДЕКЛАРАЦІЯ З ПОДАТКУ НА ПРИБУТОК ПІДПРИЄМСТВА Повна декларація - надаються додатки у разі заповнення рядків з позначкою "Р" та "К" Спрощена декларація - надаються додатки у разі заповнення рядків з позначкою "К" 1,0 Звітна Звітна консолідована Звітна нова | ||||||

| 2 | Звітний рік 2006,0 1 квартал Півріччя 3 квартали 1,0 Рік | ||||||

| 3 | Повна назва платника податку: 1,0 Юридична особа Відкрите акціонерне товариство "Дніпроп Інша категорія платника | ||||||

| 4 | Ідентифікаційний код за ЄДРПОУ 378000,0 Код виду економічної діяльності (КВЕД) 15.81 | ||||||

| 5 | Місцезнаходження платника податку: 49035, Дніпропетровська обл., Ленінськи Поштовий індекс 49035,0 Телефон 370-93-44 Факс* E-maіl* 378000@zvіt.net | ||||||

| 6 | До державної податкової інспекції (адміністрації) в СДПІ ПО РОБОТІ З ВПП У М.ДНІПРОПЕТРОВСЬ | ||||||

| 7 | Відмітка про застосування платником податку спеціальних режимів оподаткування Підприємство, основною діяльністю якого є виробництво сільськогосподарської продукції (пункт 16.4 Закону) Суб'єкт космічної діяльності (пункт 22.24 Закону) | ||||||

| ____________ * За бажанням платника податку. | |||||||

| Одиниця виміру: грн., без копійок, з відповідним округленням за загальновстановленими правилами (починаючи з податкового періоду - перший квартал 2006 року) | |||||||

| ПОКАЗНИКИ | Код рядка | Сума | |||||

| 1 | 2 | 3 | |||||

| Валовий дохід від усіх видів діяльності, у тому числі: | 01 | 34793089,0 | |||||

| доходи від продажу товарів (робіт, послуг) | 01.1 | 34220389,0 | |||||

| приріст балансової вартості запасів | 01.2 К1 | 379206,0 | |||||

| доходи від виконання довгострокових договорів | 01.3 К2 | ||||||

| прибуток від операцій з цінними паперами, фондовими та товарними деривативами | 01.4 К3 | ||||||

| прибуток від операцій з землею | 01.5 К1 | ||||||

| інші доходи, крім визначених у 01.101.5 | 01.6 | 193494,0 | |||||

| Коригування валових доходів, у тому числі: (± 02.1 ± 02.2 + 02.3) | 02 | ||||||

| зміна суми компенсації вартості товарів (робіт, послуг) | 02.1 | ||||||

| самостійно виявлені помилки за результатами минулих податкових періодів | 02.2 | ||||||

| врегулювання сумнівної (безнадійної) заборгованості | 02.3 К4 | ||||||

| Скоригований валовий дохід (01 ± 02) | 03 | 34793089,0 | |||||

| Валові витрати, у тому числі: | 04 | 32702775,0 | |||||

| витрати на придбання товарів (робіт, послуг), крім визначених у 04.11 | 04.1 | 22778397,0 | |||||

| убуток балансової вартості запасів | 04.2 К1 | ||||||

| витрати на оплату праці | 04.3 | 6573129,0 | |||||

| сума страхового збору (внесків) до фондів державного загальнообов'язкового страхування | 04.4 | 2366292,0 | |||||

| сума внесків на довгострокове страхування життя, недержавне пенсійне забезпечення | 04.5 | ||||||

| сума податків, зборів (обов'язкових платежів), крім визначених у 04.4 | 04.6 Р1 | 170398,0 | |||||

| витрати, пов'язані з виконанням довгострокових договорів | 04.7 К2 | ||||||

| добровільне перерахування коштів, передача товарів (робіт, послуг) | 04.8 Р2 | ||||||

| від'ємне значення об'єкта оподаткування попереднього податкового року | 04.9 | ||||||

| витрати на поліпшення основних фондів та нафтогазових свердловин | 04.10 К1 | 563918,0 | |||||

| 85 % витрат від вартості товарів (робіт, послуг), придбаних у офшорних нерезидентів | 04.11 Р3 | ||||||

| сума витрат зі страхування (крім витрат з довгострокового страхування життя та недержавного пенсійного забезпечення, зазначених у р. 04.5 декларації) | 04.12 K1/1 | ||||||

| інші витрати, крім визначених у 04.104.12 | 04.13 | 250641,0 | |||||

| Коригування валових витрат, у тому числі: (± 05.1 ± 05.2 + 05.3) | 05 | ||||||

| зміна суми компенсації вартості товарів (робіт, послуг) | 05.1 | ||||||

| самостійно виявлені помилки за результатами минулих податкових періодів | 05.2 | ||||||

| врегулювання сумнівної (безнадійної) заборгованості | 05.3 К4 | ||||||

| Скориговані валові витрати (04± 05) | 06 | 32702775,0 | |||||

| Сума амортизаційних відрахувань | 07К1 | 1241805,0 | |||||

| Об'єкт оподаткування позитивний (+) від'ємний (-) (± 03 - (± 06) - 07) | 08 | 848509,0 | |||||

| Балансові збитки, не компенсовані прибутками до 01.01.2003 | 09 | ||||||

| Прибуток, звільнений від оподаткування | 10К5 | ||||||

| Прибуток, що підлягає оподаткуванню, у тому числі: (08 - 09 - 10) | 11 | 848509,0 | |||||

| за базовою ставкою | 11.1 | 848509,0 | |||||

| за пільговою ставкою* % | 11.2 | ||||||

| Нарахована сума податку**, у тому числі: | 12 | 212127,0 | |||||

| за базовою ставкою | 12.1 | 212127,0 | |||||

| за пільговою ставкою | 12.2 | ||||||

| Зменшення нарахованої суми податку | 13К6 | ||||||

| Податкове зобов'язання звітного періоду** (12 - 13) | 14 | 212127,0 | |||||

| Сума нарахованого податку за попередній податковий період поточного року | 15 | 179757,0 | |||||

| Сума надміру сплаченого податку минулих податкових періодів (переплати)*** | 16 | ||||||

| Сума податку до сплати (позитивне значення: 14 - 15 - 16) | 17 | 32370,0 | |||||

| ____________ * Пільгові ставки зазначаються платником самостійно. ** У разі позитивного значення. *** Не заповнюється при заповненні рядка 18 декларації. | |||||||

| Сума надміру сплаченого податку минулих податкових періодів (переплати), яка підлягає поверненню на поточний рахунок платника податку в банку-резиденті | 18 | ||||||

| Додаткові показники. | |||||||

| Суми податків, які утримуються при виплаті доходів (прибутків), у тому числі: | 19 | ||||||

| з доходів фізичних осіб, нарахованих у вигляді процентів | 19.1 К7 | ||||||

| з нерезидентів (крім 19.3) | 19.2 | ||||||

| з фрахту | 19.3 | ||||||

| Авансові внески, нараховані на суму дивідендів та прирівняних до них платежів | 20 | ||||||

| Дивіденди та прирівняні до них платежі, що сплачуються до бюджету державними некорпоратизованими, казенними або комунальними підприємствами | 21 | ||||||

| Сума штрафу, самостійно нарахованого у зв'язку з виправленням помилок | 22 | ||||||

| Пеня, нарахована у зв'язку з урегулюванням сумнівної (безнадійної) заборгованості | 23 К4 | ||||||

| Інформація, наведена в декларації, додатках, поясненнях (розкриттях), є достовірною. | |||||||

| Дата заповнення декларації (дд.мм.рррр) | 08-02-2007 | ||||||

| Керівник підприємства | Щербина Микола Васильович | М.П. | |||||

| 2096100635,0 | (підпис) | (ініціали та прізвище) | |||||

| Ідентифікаційний податковий номер | |||||||

| Головний бухгалтер | Гопайца Оксана Андріївна | ||||||

| 2340916362,0 | (підпис) | (ініціали та прізвище) | |||||

Таблиця В.3

2007 рік

| Дата реєстрації: 19.12.2007 Відмітка про одержання (штамп ДПІ) | УЗГОДЖЕНО рішенням Комітету Верховної Ради України з питань фінансів і банківської діяльності від 12 жовтня 2005 р. № 06-10/10-1028 | ЗАТВЕРДЖЕНО наказом Державної податкової адміністрації України від 29 березня 2003 р. № 143 (із змінами, внесеними згідно з наказом Державної податкової адміністрації України від 10.12.2003 р. №593, від 12.10.2005 р. №448) | ||||||||||||||||||||

| 1 | ДЕКЛАРАЦІЯ З ПОДАТКУ НА ПРИБУТОК ПІДПРИЄМСТВА Повна декларація - надаються додатки у разі заповнення рядків з позначкою "Р" та "К" Спрощена декларація - надаються додатки у разі заповнення рядків з позначкою "К" 1,0 Звітна Звітна консолідована Звітна нова | |||||||||||||||||||||

| 2 | Звітний рік 2007,0 1 квартал Півріччя 3 квартали Рік | |||||||||||||||||||||

| 3 | Повна назва платника податку: 1,0 Юридична особа Відкрите акціонерне товариство "Дніпроп Інша категорія платника | |||||||||||||||||||||

| 4 | Ідентифікаційний код за ЄДРПОУ 378000,0 Код виду економічної діяльності (КВЕД) 15.81 | |||||||||||||||||||||

| 5 | Місцезнаходження платника податку: 49035, Ленінський р-н, м.Дніпропетровсь Поштовий індекс 49035,0 Телефон 370-93-44 Факс* E-maіl* 378000@zvіt.net | |||||||||||||||||||||

| 6 | До державної податкової інспекції (адміністрації) в СДПІ ПО РОБОТІ З ВПП У М.ДНІПРОПЕТРОВСЬ | |||||||||||||||||||||

| 7 | Відмітка про застосування платником податку спеціальних режимів оподаткування Підприємство, основною діяльністю якого є виробництво сільськогосподарської продукції (пункт 16.4 Закону) Суб'єкт космічної діяльності (пункт 22.24 Закону) | |||||||||||||||||||||

| ____________ * За бажанням платника податку. | ||||||||||||||||||||||

| Одиниця виміру: грн., без копійок, з відповідним округленням за загальновстановленими правилами (починаючи з податкового періоду - перший квартал 2006 року) | ||||||||||||||||||||||

| ПОКАЗНИКИ | Код рядка | Сума | ||||||||||||||||||||

| 1 | 2 | 3 | ||||||||||||||||||||

| Валовий дохід від усіх видів діяльності, у тому числі: | 01 | 36463386,0 | ||||||||||||||||||||

| доходи від продажу товарів (робіт, послуг) | 01.1 | 35915668,0 | ||||||||||||||||||||

| приріст балансової вартості запасів | 01.2 К1 | 401125,0 | ||||||||||||||||||||

| доходи від виконання довгострокових договорів | 01.3 К2 | |||||||||||||||||||||

| прибуток від операцій з цінними паперами, фондовими та товарними деривативами | 01.4 К3 | |||||||||||||||||||||

| прибуток від операцій з землею | 01.5 К1 | |||||||||||||||||||||

| інші доходи, крім визначених у 01.101.5 | 01.6 | 146593,0 | ||||||||||||||||||||

| Коригування валових доходів, у тому числі: (± 02.1 ± 02.2 + 02.3) | 02 | |||||||||||||||||||||

| зміна суми компенсації вартості товарів (робіт, послуг) | 02.1 | |||||||||||||||||||||

| самостійно виявлені помилки за результатами минулих податкових періодів | 02.2 | |||||||||||||||||||||

| врегулювання сумнівної (безнадійної) заборгованості | 02.3 К4 | |||||||||||||||||||||

| Скоригований валовий дохід (01 ± 02) | 03 | 36463386,0 | ||||||||||||||||||||

| Валові витрати, у тому числі: | 04 | 34844680,0 | ||||||||||||||||||||

| витрати на придбання товарів (робіт, послуг), крім визначених у 04.11 | 04.1 | 23701183,0 | ||||||||||||||||||||

| убуток балансової вартості запасів | 04.2 К1 | |||||||||||||||||||||

| витрати на оплату праці | 04.3 | 7477124,0 | ||||||||||||||||||||

| сума страхового збору (внесків) до фондів державного загальнообов'язкового страхування | 04.4 | 2707712,0 | ||||||||||||||||||||

| сума внесків на довгострокове страхування життя, недержавне пенсійне забезпечення | 04.5 | |||||||||||||||||||||

| сума податків, зборів (обов'язкових платежів), крім визначених у 04.4 | 04.6 Р1 | 162196,0 | ||||||||||||||||||||

| витрати, пов'язані з виконанням довгострокових договорів | 04.7 К2 | |||||||||||||||||||||

| добровільне перерахування коштів, передача товарів (робіт, послуг) | 04.8 Р2 | |||||||||||||||||||||

| від'ємне значення об'єкта оподаткування попереднього податкового року | 04.9 | |||||||||||||||||||||

| витрати на поліпшення основних фондів та нафтогазових свердловин | 04.10 К1 | 570936,0 | ||||||||||||||||||||

| 85 % витрат від вартості товарів (робіт, послуг), придбаних у офшорних нерезидентів | 04.11 Р3 | |||||||||||||||||||||

| сума витрат зі страхування (крім витрат з довгострокового страхування життя та недержавного пенсійного забезпечення, зазначених у р. 04.5 декларації) | 04.12 K1/1 | |||||||||||||||||||||

| інші витрати, крім визначених у 04.104.12 | 04.13 | 225529,0 | ||||||||||||||||||||

| Коригування валових витрат, у тому числі: (± 05.1 ± 05.2 + 05.3) | 05 | |||||||||||||||||||||

| зміна суми компенсації вартості товарів (робіт, послуг) | 05.1 | |||||||||||||||||||||

| самостійно виявлені помилки за результатами минулих податкових періодів | 05.2 | |||||||||||||||||||||

| врегулювання сумнівної (безнадійної) заборгованості | 05.3 К4 | |||||||||||||||||||||

| Скориговані валові витрати (04± 05) | 06 | 34844680,0 | ||||||||||||||||||||

| Сума амортизаційних відрахувань | 07К1 | 1077416,0 | ||||||||||||||||||||

| Об'єкт оподаткування позитивний (+) від'ємний (-) (± 03 - (± 06) - 07) | 08 | 541290,0 | ||||||||||||||||||||

| Балансові збитки, не компенсовані прибутками до 01.01.2003 | 09 | |||||||||||||||||||||

| Прибуток, звільнений від оподаткування | 10К5 | |||||||||||||||||||||

| Прибуток, що підлягає оподаткуванню, у тому числі: (08 - 09 - 10) | 11 | 541290,0 | ||||||||||||||||||||

| за базовою ставкою | 11.1 | 541290,0 | ||||||||||||||||||||

| за пільговою ставкою* % | 11.2 | |||||||||||||||||||||

| Нарахована сума податку**, у тому числі: | 12 | 135323,0 | ||||||||||||||||||||

| за базовою ставкою | 12.1 | 135323,0 | ||||||||||||||||||||

| за пільговою ставкою | 12.2 | |||||||||||||||||||||

| Зменшення нарахованої суми податку | 13К6 | |||||||||||||||||||||

| Податкове зобов'язання звітного періоду** (12 - 13) | 14 | 135323,0 | ||||||||||||||||||||

| Сума нарахованого податку за попередній податковий період поточного року | 15 | 5873,0 | ||||||||||||||||||||

| Сума надміру сплаченого податку минулих податкових періодів (переплати)*** | 16 | |||||||||||||||||||||

| Сума податку до сплати (позитивне значення: 14 - 15 - 16) | 17 | 129450,0 | ||||||||||||||||||||

| Сума надміру сплаченого податку минулих податкових періодів (переплати), яка підлягає поверненню на поточний рахунок платника податку в банку-резиденті | 18 | |||||||||||||||||||||

| Додаткові показники. | ||||||||||||||||||||||

| Суми податків, які утримуються при виплаті доходів (прибутків), у тому числі: | 19 | |||||||||||||||||||||

| з доходів фізичних осіб, нарахованих у вигляді процентів | 19.1 К7 | |||||||||||||||||||||

| з нерезидентів (крім 19.3) | 19.2 | |||||||||||||||||||||

| з фрахту | 19.3 | |||||||||||||||||||||

| Авансові внески, нараховані на суму дивідендів та прирівняних до них платежів | 20 | |||||||||||||||||||||

| Дивіденди та прирівняні до них платежі, що сплачуються до бюджету державними некорпоратизованими, казенними або комунальними підприємствами | 21 | |||||||||||||||||||||

| Сума штрафу, самостійно нарахованого у зв'язку з виправленням помилок | 22 | |||||||||||||||||||||

| Пеня, нарахована у зв'язку з урегулюванням сумнівної (безнадійної) заборгованості | 23 К4 | |||||||||||||||||||||

| До декларації додаються (потрібне позначити): | ||||||||||||||||||||||

| Додатки до рядків | ||||||||||||||||||||||

| К1/1 | К1/2 | К2 | К3 | К4 | К5 | К6 | К7 | Р1 | Р2 | Р3 | ||||||||||||

| Пояснення (розкриття) окремих результатів фінансово-господарської діяльності на | аркуш | |||||||||||||||||||||

| Інформація, наведена в декларації, додатках, поясненнях (розкриттях), є достовірною. | ||||||||||||||||||||||

| Дата заповнення декларації (дд.мм.рррр) | 19-12-2007 | |||||||||||||||||||||

| Керівник підприємства | Щербина Микола Васильович | М.П. | ||||||||||||||||||||

| 2096100635,0 | (підпис) | (ініціали та прізвище) | ||||||||||||||||||||

| Ідентифікаційний податковий номер | ||||||||||||||||||||||

| Головний бухгалтер | Гопайца Оксана Андріївна | |||||||||||||||||||||

| 2340916362,0 | (підпис) | (ініціали та прізвище) | ||||||||||||||||||||

ДОДАТОК Г

Таблиця Г.1

Алгоритми розрахунку показників рентабельності [ ]

| № п/п | Показник | Умовн поз-ня | Формула для розрахунку | Джерела інформації з форм фінзвітності |

| ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ | ||||

| 1 | Рентабельність активів за прибутком від звичайної діяльності | Rзв | Прибуток від звичайної діяльності / Валюта активів | Форма 2(190) / Форма1 (280) |

| 2 | Рентабельність капіталу (активів) за чистим прибутком | Rа | Чистий Прибуток / Валюта активів | Форма 2(220) / Форма1 (280) |

| 3 | Рентабельність власного капіталу | Rвк | Чистий Прибуток / Власний капітал | Форма 2(220) / Форма1 (380) |

| 4 | Рентабельність виробничих фондів | Rвф | Чистий Прибуток / Виробничі фонди | Форма 2(220) /Фор-ма1 (030+100+120) |

| 5 | Рентабельність реалізо-ваної продукції за прибутком від реалізації | Rq | Прибуток від реалізації / Виручка | Форма 2(050-070-080) /Форма 2 (035) |

| 6 | Рентабельність реалізованої продукції за прибутком від операційної діяльності | Rqоп | Прибуток від операційної діяльності / Виручка | Форма 2(100) / Форма 2 (035) |

| 7 | Рентабельність реал. продукції за прибутком | Rqч | Чистий прибуток / Виручка | Форма 2(220) / Форма 2 (035) |

| .8 | Коефіцієнт стійкості економічного зростання | Ксез | Реінвестований прибуток / Власний капітал | Форма 2(100 - 335)* Ф.2(220)/100 /Форма 1 (380) |

| 9 | Коефіцієнт реінвестування | Кр | Реінвестований прибуток / Чистий прибуток | Форма 2(100 - 335)* Ф.2(220)/100 /Форма 2 (220) |

| 10 | Період окупності капіталу | Тк | Активи/Чистий прибуток | Форма 1(280) / Форма 2 (220) |

| 11 | Період окупності власного капіталу | Твк | Власний капітал / Чистий прибуток | Форма 1(380) / Форма 2 (220) |

Таблиця Г.2

Алгоритми розрахунку показників ділової активності [ ]

| № п/п | Показник | Умовне позначення | Формула для розрахунку | Джерела інформації з форм фінзвітності |

| ПОКАЗНИКИ ДІЛОВОЇ АКТИВНОСТІ | ||||

| 1 | Коефіцієнт трансформації | Кт | Чиста виручка від реалізації / Валюта активів | Форма 2(035) /Форма1 (280) |

| 2 | Фондовіддача | Фоф | Чиста виручка від реалізації / Основні виробничі фонди | Форма 2(035) /Форма1 (030) |

| 3 | Коефіцієнт оборотності обігових коштів (обороти) | Ко | Чиста виручка від реалізації / Обігові кошти | Форма 2(035) /Форма1 (260+270) |

| 4 | Період одного обороту обігових коштів (днів) | Чо | 365/ Ко | 365 / Ко |

| 5 | Коефіцієнт оборотності запасів ( обороти) | Коз | Собівартість реалізації / Середні запаси | Форма 2(040) /Форма1 (100+120+130+140 +150) |

| 6 | Період одного обороту запасів(днів) | Чз | 365 / Коз | 365 / Коз |

| 7 | Коефіцієнт оборотності дебіторської заборго-ваності(обороти) | Кдз | Чиста виручка від реалізації / Середня дебіторська заборгованість | Форма 2(035) /Форма1 (050+170+180+190+200+210) |

| 8 | Період погашення дебіторської заборгованості (днів) | Чдз | 365 / Кдз | 365 / Кдз |

| 9 | Коефіцієнт оборотності готової продукції | Кгп | Чиста виручка від реалізації / Готова продукція | Форма 2(035) /Форма1 (130) |

| 10 | Період погашення кредиторської заборгованості (днів) | Чкз | Середня кредиторська заборгованість *360/ Собівартість реалізації | Форма 1(500+520+530 +550+580) /Форма 2 (040) |

| 11 | Період фінансового циклу (днів) - період обороту коштів | Чфц | Чфц= Чоц - Чкз | Чфц= Чоц – Чкз |

| 12 | Коефіцієнт оборотності власного капіталу(оборотність) | Квк | Чиста виручка від реалізації / Власний капітал | Форма 2(035) /Форма1 (380+430+630) |

Таблиця Г.3

Алгоритми розрахунку показників майнового стану [ ]

| № п/п | Показник | Умовне позначення | Формула для розрахунку | Джерела інформації з форм фін звітності |

| ПОКАЗНИКИ МАЙНОВОГО СТАНУ | ||||

| 1. | Частка оборотних виробничих фондів в обігових коштах | Ч овф | Оборотні виробничі фонди/ Оборотні активи | Форма 1 (100+120+270) /Форма1 (260+270) |

| 2 | Частка основних засобів в активах | Ч оз | Залишкова вартість основних засобів / Валюта активів | Форма 1(030) / Форма1 (280) |

| 3 | Коефіцієнт зносу основних засобів | К зн | Знос основних засобів/ Первісна вартість основних засобів | Форма 1(032) / Форма1 (031) |

| 4 | Коефіцієнт оновлення основних засобів | К он | Збільшення за звітний період первісної вар-тості основних засобів/ Первісну вартість основних засобів | Форма 1((031к)-(031п)) / Форма1 (031п) |

| 5 | Частка довгострокових фінансових інвестицій в активах | Ч дф | Довгострокові фінансові інвестиції / валюта активів | Форма 1(040+045) /Форма1 (280) |

| 6 | Частка оборотних виробничих активів | Ч ова | Оборотні виробничі фонди/ Валюта активів | Форма 1(100+120+270) /Форма1 (280) |

| 7 | Коефіцієнт мобільності активів | К моб | Мобільні активи / Немобільні активи | Форма 1(260+270) /Форма1 (080) |

Платоспроможність підприємства – це здатність підприємства впевнено сплачувати всі свої боргові зобов’язання згідно з встановленими строками або відповідно до договірних умов [16]. Її можна вивчати за минулий період, на якусь певну (звітну) дату або як майбутню можливість розрахувати у необхідні терміни за існуючими короткостроковими зобов’язаннями.

Платоспроможність підприємства визначається системою показників ліквідності оборотних активів балансу. Знаменник в усіх наведених показників один і той самий – поточні пасиви, тобто термінові невідкладні зобов’язання.

Показники ліквідності характеризують здатність фірми виконувати свої поточні (короткострокові) зобов’язання за рахунок поточних активів.

Коефіцієнт загальної ліквідності (Кл.заг.) (коефіцієнт покриття) – це відношення поточних активів (Апот) до поточних зобов’язань (Зпот):

![]() , (Г.1)

, (Г.1)

де : ![]() - поточні активи

балансу (Форма

1 строка 260);

- поточні активи

балансу (Форма

1 строка 260);

![]() - поточні

зобов ' язання

балансу ( Форма

1 строка 620);

- поточні

зобов ' язання

балансу ( Форма

1 строка 620);

Цей результат співвідноситься з одиницею і показує, скільки грошових одиниць поточних активів припадає на одну грошову одиницю поточних зобов’язань. При Кл.заг.<2 вважається, що платоспроможність підприємства невисока існує певний фінансовий ризик. Співвідношення 2:1 вважається нормальним, але для деяких сфер бізнесу воно може коливатись від 1,2 до 2,5 [18].

Коефіцієнт термінової ліквідності (Кл.терм.) – це відношення активів високої ліквідності (Алікв) до поточних зобов’язань:

![]() , (Г.2)

, (Г.2)

де : Алікв - активи високої ліквідності = поточні активи – запаси ( Форма 1 строки (260-100-110-120-130-140-150);

Коефіцієнт абсолютної ліквідності (Кл. абс.) характеризується відношенням грошових засобів та коротк. цінних паперів (Г,Цп) до поточних зобов’язань:

![]() , (Г.3 )

, (Г.3 )

де : Г,Цп – грошові засоби та короткострокові цінні папери (Форма 1 строки (230+240)) ;

Значення цього коефіцієнта є достатнім, якщо він перевищує 0,2-0,25 [18].

Співвідношення короткострокової дебіторської та кредиторської заборгованостей – показує наскількі термінові надходження від боржників до підприємства відповідають терміновим вимогам кредиторів до підприємства:

![]() , (Г.4)

, (Г.4)

де : Здеб – короткострокова дебіторська заборгованість (Форма 1 строки (160+170+180+190+200+210));

Зкред – короткострокова кредиторська заборгованість (Форма 1 строки (520+530+540));

Значення цього коефіцієнту є сприятливими , якщо він перевищує 1,25 [18].

Однією з найважливіших характеристик фінансового стану підприємства є фінансова стійкість. Фінансова стійкість характеризує ступінь фінансової незалежності підприємства щодо володіння своїм майном і його використання.

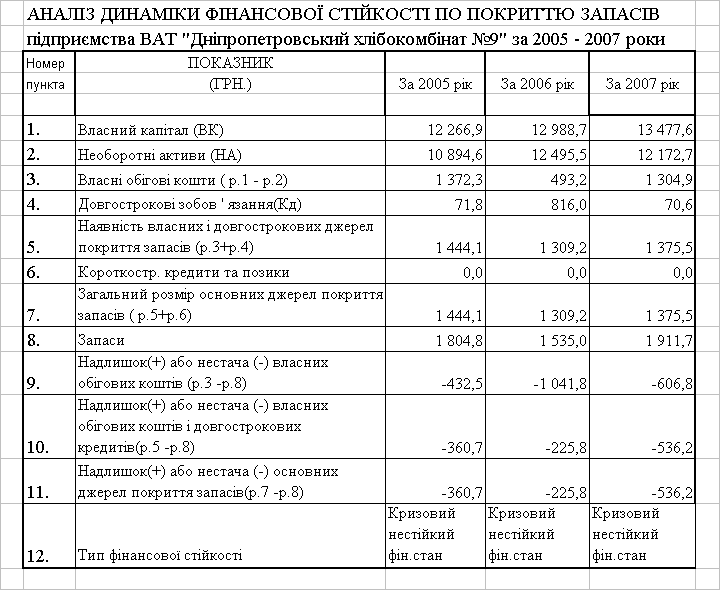

Для оперативного розрахунку абсолютних показників фінансової стійкості(коефіцієнту покриття запасів оборотними коштами) вартість запасів (З) порівнюється з послідовно поширюваним переліком таких джерел фінансування [23]:

власні оборотні кошти (НВОК);

власні оборотні кошти і довгострокові кредити та позики (НВОК + Дп);

власні оборотні кошти, довго- та короткострокові кредити і позики (НВОК + Дп + ДФЗ).

Відповідно до забезпеченості запасів згаданими варіантами фінансування можливі чотири типи фінансової стійкості [18]:

1. Абсолютна стійкість - для забезпечення запасів (З) достатньо власних оборотних коштів; платоспроможність підприємства гарантована: З < НВОК

2. Нормальна стійкість – для забезпечення запасів крім власних оборотних коштів залучаються довгострокові кредити та позики; платоспроможність гарантована:

З < НВОК+Дп

3. Нестійкий фінансовий стан – для забезпечення запасів крім власних оборотних коштів та довгострокових кредитів і позик залучаються короткострокові кредити та позики; платоспроможність порушена, але є можливість її відновити:

З < НВОК + Дп + ДФЗ

4. Кризовий фінансовий стан – для забезпечення запасів не вистачає “нормальних” джерел фінансування; підприємству загрожує банкрутство:

З > НВОК + Дп + ДФЗ

Забезпеченість запасів джерелами формування є сутністю фінансової стійкості, її зовнішнім проявом, а наслідком є платоспроможність (ліквідність).

Таблиця Г.4

Алгоритми розрахунку показників фінансової стійкості [ ]

| Показник | Умов. позн. | Формула для розрахунку | Джерела інформації з форм фінзвітності | |

| ПОКАЗНИКИ ФІНАНСОВОЇ СТІЙКОСТІ | ||||

| 1 | Власні обігові кошти (робочий, функціонуючий капітал) | Рк | Оборотні активи – короткострокові зобов ' язання | Форма 1(260+270-620-630) |

| 2 | Коефіцієнт забезпечення оборотних активів власними коштами | Кзвк | Власні обігові кошти / оборотні кошти | Форма 1(380+430-080) /Форма1 (260+270) |

| 3 | Маневреність робочого капіталу | Мрк | Запаси / Робочий капітал | Форма 1(100+120 +130+140+150) /Форма1 (260+270-620-630) |

| 4 | Маневреність власних обігових коштів | Мвок | Грошові Кошти / Власні обігові кошти | Форма 1(230+240) /Форма1 (380+430-080) |

| 5 | Коефіцієнт забезпечення власними обіговими коштами запасів | Кзап | Власні обігові кошти / Запаси | Форма 1(380+430-080) /Форма1 (100+120 +130+140+150) |

| 6 | Коефіцієнт покриття запасів | Кпз | "Нормальні" джерела покриття запасів / Запаси | Форма 1(380+430 +480-080+500+520+530+540) /Форма1 (100+120 +130+140+150) |

| 7 | Коефіцієнт фінансової незалежності (автономії) | Кавт | Власний капітал / Валюта Пасивів балансу | Форма 1(380+430+630) /Форма1 (640) |

| 8 | Коефіцієнт маневреності власного капіталу | Км | Власні обігові кошти / Власний капітал | Форма 1(380+430+630-080) /Форма1 (380+430+630) |

| 9 | Коефіцієнт концентрації позикового капіталу | Кпк | Позиковий капітал/Валюта пасивів | Форма 1(480+620) /Форма1 (640) |

| 10 | Коефіцієнт фінансової стабільності (коефіцієнт фінансування) | Кфс | Власні кошти / позикові кошти | Форма 1(380+430+630) /Форма1 (480+620) |

| 12 | Коефіцієнт фінансової стійкості | Кфст | Власний капітал + довгострокові зобов ' язання / Валюта пасивів | Форма 1(380+430+480+630) /Форма1 (640) |

ДОДАТОК Е

Результати розрахунків показників фінансової діяльності ВАТ „Дніпропетровський хлібокомбінат №9” за 2005 -2007 роки

Таблиця Е.1

Таблиця Е.2

Таблиця Е.3

Таблиця

Е.4

Таблиця Е.5

ДОДАТОК Ж

Ротаційні печі та комплекти пекарень ЗАТ НПП „Восход”(Росія)

Рис.Ж.1 Ротаційна піч МУССОН-РОТОР" МОДЕЛЬ 250 Супер

Рис.Ж.2 Ротаційна піч МУССОН-РОТОР" МОДЕЛЬ 77

Рис. Ж.3. Перелік хлібопекарного обладнання ЗАТ НПП „Восход”

ДОДАТОК К

Таблиця К.1

Бізнес-плани розрахунків ВАТ „Дніпропетровський хлібзавод № 9”

Закінчення табл.К.1

Похожие работы

... сля замороження торгових відносин з Росією деякі колишні країни СНД, зокрема Естонія, активніше виявляють інтерес до ринку України. Сьогодні деякі Естонські підприємства харчової промисловості зацікавлені у створені дистрибутивної мережі в Україні й активно шукають партнерів для співробітництва. Так, наприклад, в Естонії зареєстровано 119 підприємств з українським капіталом. За останніми даними ...

... ідеального позичальника). Отримані оцінки повністю відповідають результатам детального аналізу фінансового стану підприємства ДП АТ «Киівхліб» Хлібокомбінат № 6, проведеного в розділ 2 курсової роботи. Таким чином, оперативна методологія рейтингової оцінки кредитоспроможності позичальника, досліджена в курсовій роботі, дає оперативні результати, які можуть бути використані на початковій стадії ...

... яльність щодо зберігання зерна, міститься інформація про обсяги і рух зерна протягом місяця. Наступним заходом для створення організаційних умов конкурентоспроможного виробництва, формування рівноважного ринку зерна та налагодження діяльності зернопродуктового підкомплексу повинно відбутися врегулювання цін на зерно в післяжнивний період, що характеризується найбільшою диспропорційністю між міні ...