Сутність

інвестиційного

проекту та

етапи його

реалізації

Структура

витрат — ієрархічний

графік, який

фіксує вартість

елементів

проекту на

кожному рівні

Методологія

оцінки економічної

ефективності

інвестиційного

проекту

Управління

ризиками

інвестиційних

проектів

Планування

управління

ризиками

Економічна

діагностика

фінансово-економічного

стану ВАТ

“Дніпропетровський

хлібозавод

№9”

Аналіз

структури

собівартості

продукції

Аналіз

динаміки зміни

собівартості

порівняльної

продукції

Специфіка

державного

регулювання

та розвитку

конкуренції

на ринку хліба

в Дніпропетровській

області у 2003 - 2007

роках

Пекарня

«ВОСХОД-1300Р»

(на дизельному

паливі): (94,6 х 0,23 +

46,2 х 1,4) : 1300кг = 0,066 грн./кг

Навигация

Аналіз структури собівартості продукції

Оцінка економічної ефективності інвестиційного проекту (на прикладі ВАТ "Дніпропетровський хлібозавод № 9")

173567

знаков

33

таблицы

45

изображений

2.3 Аналіз структури собівартості продукції

До виробничої собівартості продукції (робіт, послуг) включаються:

прямі матеріальні витрати;

прямі витрати на оплату праці;

інші прямі витрати;

змінні загальновиробничі та постійні розподілені загальновиробничі витрати.

Класифікація витрат операційної діяльності за економічними елементами відбувається в такій послідовності (Додаток Б):

матеріальні витрати;

витрати на оплату праці;

відрахування на соціальні заходи;

амортизація;

інші операційні витрати.

Відповідно до п.17 П(С)БО 16 частина витрат, пов'язаних з операційною діяльністю, не включаються до виробничої собівартості реалізованої продукції (товарів, робіт, послуг), але входить в повну собівартість виробництва для підприємства. Вони в свою чергу поділяються на(Додаток Б):

- адміністративні витрати;

- витрати на збут;

- інші операційні витрати.

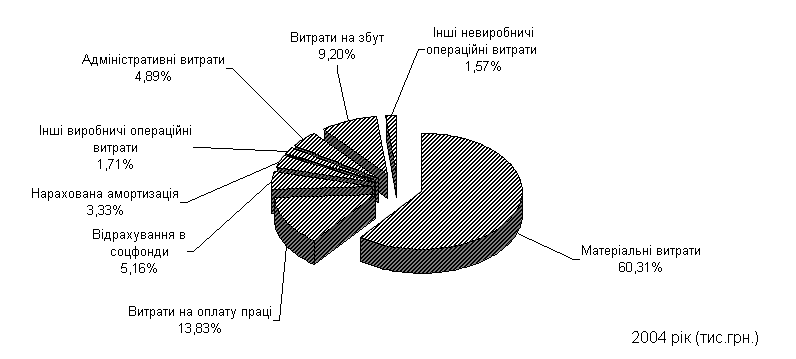

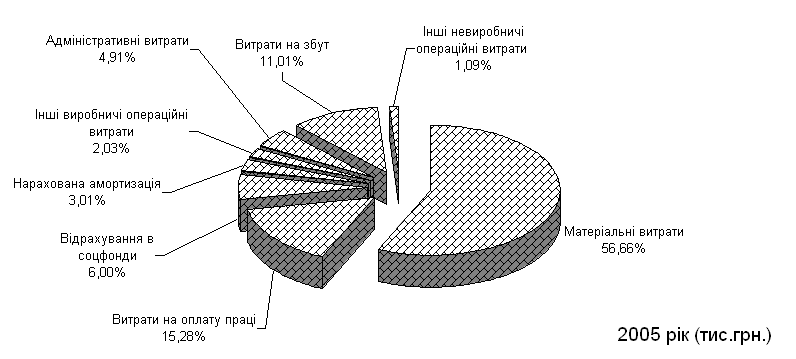

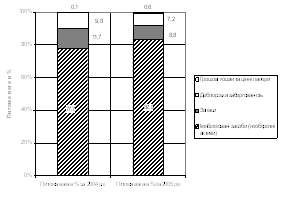

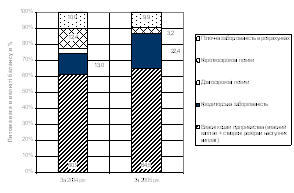

На основі проведених розрахунків з використанням таблиць Додатку Б, на рис.2.8 – 2.13 побудовані графіки структурного аналізу вагових часток складових виробничої собівартості продукції та повної собівартості продукції з врахуванням загальних витрат підприємства на функціонування та реалізацію продукції.

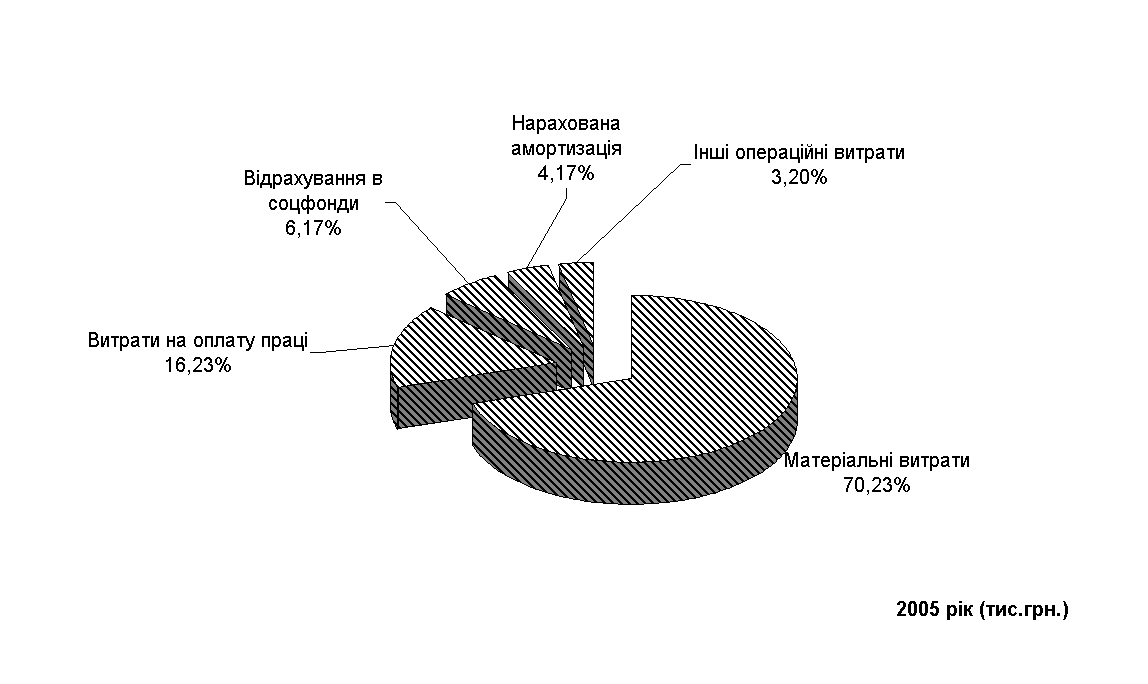

Рис.2.8. Структура складових часток виробничої собівартості в ВАТ „Дніпропетровський хлібзавод № 9” у 2005 році

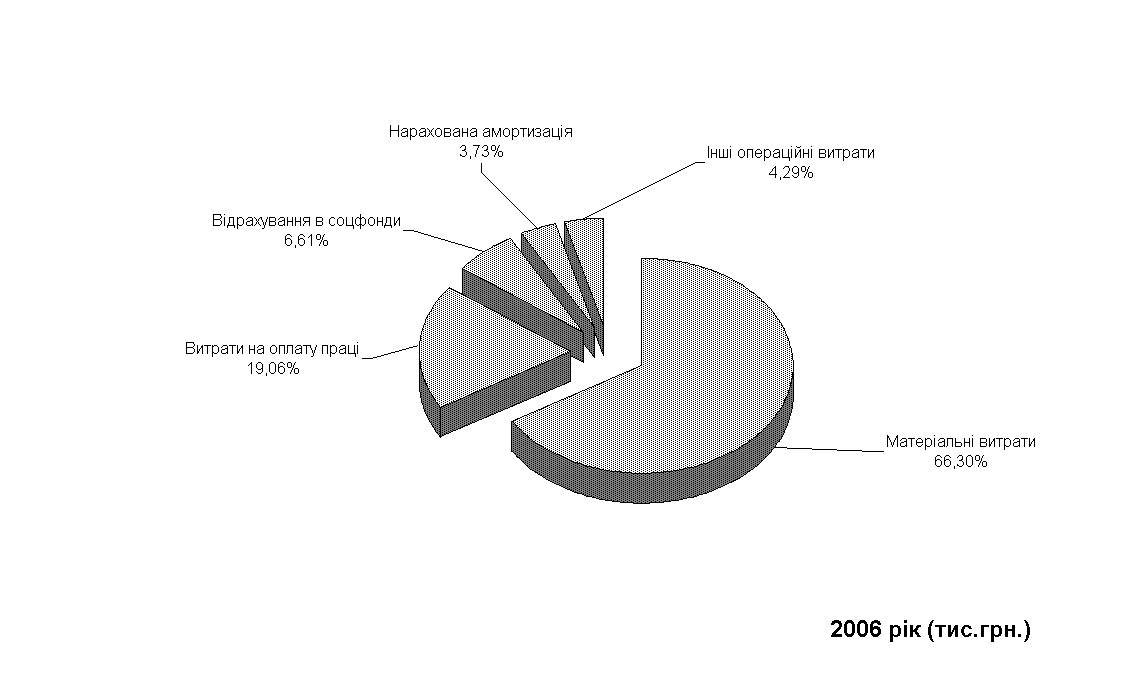

Рис.2.9. Структура складових часток виробничої собівартості в ВАТ „Дніпропетровський хлібзавод № 9” у 2006 році

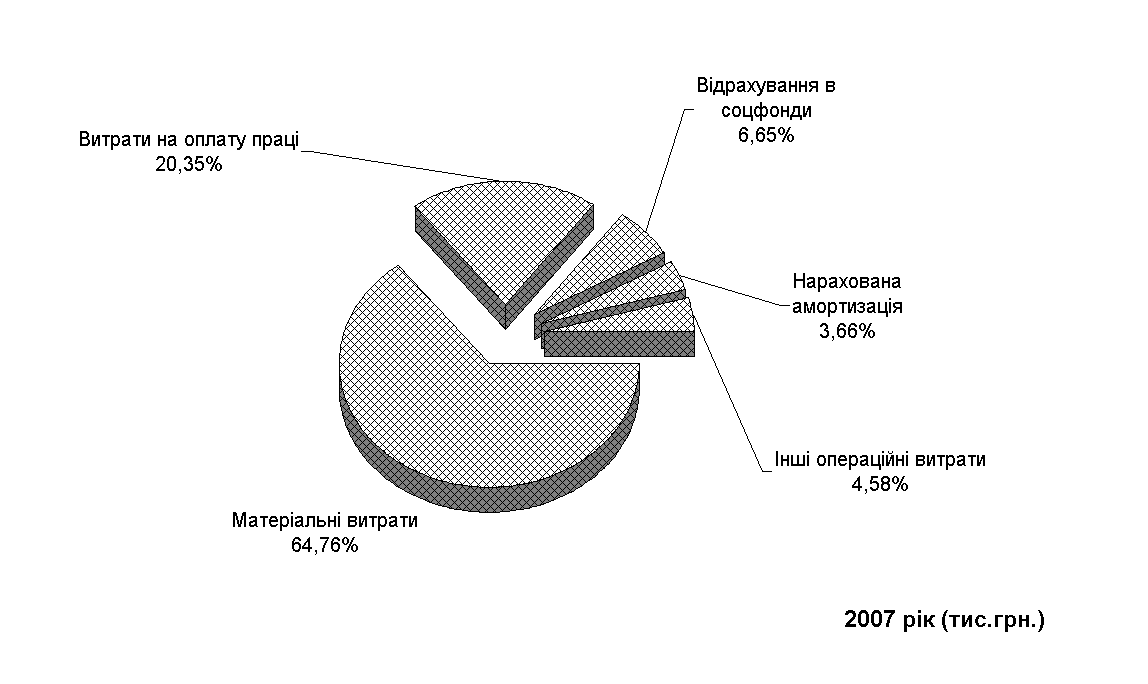

Рис.2.10. Структура складових часток виробничої собівартості в ВАТ „Дніпропетровський хлібзавод № 9” у 2007 році

Як показує аналіз змін вагових часток в структурі виробничої собівартості на рис.2.8 - 2.10 за 2005 – 2007 роки:

частка матеріальних витрат в виробничій собівартості знизилась з рівня

70,23% (2005) до рівня 64,76% у 2007 році;

частка витрат на оплату праці персонала в виробничій собівартості підвищилась з рівня 16,23%+6,17% = 22,4% у 2005 році до рівня 20,53%+6,65% = 27,18% у 2007 році;

![]()

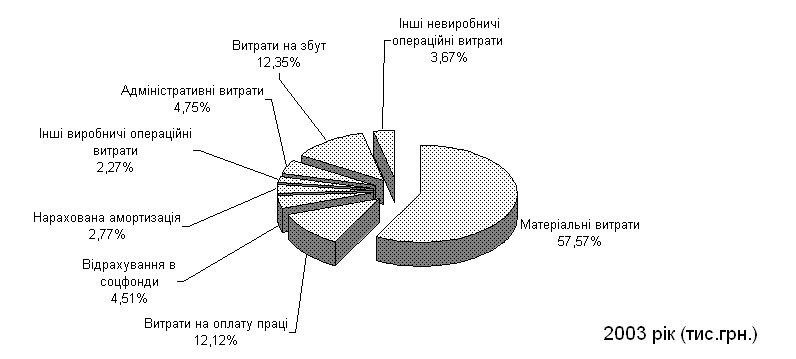

Рис.2.11. Структура складових часток повної собівартості продукції підприємства в ВАТ „Дніпропетровський хлібзавод № 9” у 2005 році

Рис.2.12. Структура складових часток повної собівартості продукції підприємства в ВАТ „Дніпропетровський хлібзавод № 9” у 2006 році

Рис.2.13. Структура складових часток повної собівартості продукції підприємства в ВАТ „Дніпропетровський хлібзавод № 9” у 2007 році

Як показує аналіз результатів структур повної собівартості продукції в ВАТ „Дніпропетровський хлібзавод №9”, наведених на рис. 2.11 - 2.13:

- рівень адміністративних витрат зріс з 4,75% (2005 рік) до рівня 4,91% у 2007 році;

- рівень витрат на збут зменшився з 12,35% (2005 рік) до рівня 11,0% у 2007 році;

- рівень позавиробничих операційних витрат зменшився з 3,67% (2005 рік) до рівня 1,09% у 2007 році;

Таким чином, при формуванні як виробничої так і повної собівартості продукції в ВАТ „Дніпропетровський хлібозавод №9” все більшу вагову частку займає складова – оплата праці персоналу + виплата в фонди соціального страхування за рахунок скорочення часток всіх остальних складових собівартості.

Похожие работы

... сля замороження торгових відносин з Росією деякі колишні країни СНД, зокрема Естонія, активніше виявляють інтерес до ринку України. Сьогодні деякі Естонські підприємства харчової промисловості зацікавлені у створені дистрибутивної мережі в Україні й активно шукають партнерів для співробітництва. Так, наприклад, в Естонії зареєстровано 119 підприємств з українським капіталом. За останніми даними ...

... ідеального позичальника). Отримані оцінки повністю відповідають результатам детального аналізу фінансового стану підприємства ДП АТ «Киівхліб» Хлібокомбінат № 6, проведеного в розділ 2 курсової роботи. Таким чином, оперативна методологія рейтингової оцінки кредитоспроможності позичальника, досліджена в курсовій роботі, дає оперативні результати, які можуть бути використані на початковій стадії ...

... яльність щодо зберігання зерна, міститься інформація про обсяги і рух зерна протягом місяця. Наступним заходом для створення організаційних умов конкурентоспроможного виробництва, формування рівноважного ринку зерна та налагодження діяльності зернопродуктового підкомплексу повинно відбутися врегулювання цін на зерно в післяжнивний період, що характеризується найбільшою диспропорційністю між міні ...

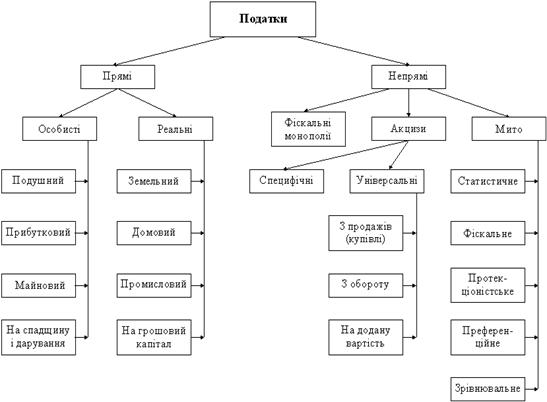

... значно залежав від зміни цін. Сьогодні в більшості країн у підакцизні групи товарів включені: алкогольні напої, тютюнові вироби, бензин, легкові автомобілі, коштовності, інші предмети розкошу. Розвиток непрямого оподаткування призвів до появи податку з обороту (своєрідного універсального акцизу), який у деяких країнах трансформувався в податок з продаж або податок на додану вартість. Відповідно ...

0 комментариев