Навигация

3 Потребность в уважении

Современные компании, в которых работают лучшие менеджеры, стараются удовлетворить и другое стремление своих сотрудников: потребность в уважении.

4 Потребность в двусторонней связи

Одна из самых сильных потребностей сотрудников компаний - необходимость в усовершенствованной системе внутренней корпоративной связи. Исследование среди работников крупных финансовых корпораций показывают, что на первом месте в списке их жалоб оказалась плохая связь между подчиненными и руководством и чувство того, что начальство не уважает своих сотрудников. Когда подчиненные вовлечены в двустороннюю связь, когда их постоянно ставят в известность о происходящем в компании, они чувствуют, что их ценят и им доверяют. А это, в свою очередь, рождает позитивное отношение сотрудников к компании.

Отлаженная корпоративная связь значит больше, чем просто распределение постоянного потока информации. Она также включает в себя изучение менеджерами мнений сотрудников и личный контакт с ними.

5 Потребность в творческой работе

Потребность сотрудников в творчестве и возможность внести личный вклад в дело компании, тесно связаны со стремлением к устойчивой двусторонней связи.

6 Потребность в высокой оценке окружающими

Потребность в том, чтобы нашу работу ценили, затрагивает самые глубинные струны человеческой души. Мы можем свернуть горы, если чувствуем, что нас ценят, и не хотим и пальцем пошевелить, если чувствуем себя недооцененными.

Работники, которых ценит руководство, будут ценить своего покупателя. И клиент обязательно это почувствует.

7 Потребность в признании и награде

Потребность в признании и награде родственна стремлению работников к высокой оценке со стороны окружающих. Признание заслуг работника - это высокая оценка его вклада в общее дело в присутствии коллег. Похвала сотрудника на глазах его сослуживцев приносит двойную пользу, ибо эффект ее воздействия удваивается. Очень умно поступает та компания, которая понимает потребность своих работников в поощрении. Совсем не обязательно, чтобы награда была дорогой и заумной. Это может быть внеплановый выходной, подарок, букет цветов, билеты на спортивное соревнование или даже приглашение на вечеринку в офисе.

8 Потребность в росте и продвижении

Снизить текучесть кадров или повысить мотивацию к работе сотрудников помогает отнюдь не высокий уровень зарплаты. Все дело заключается в удовлетворении эмоциональных потребностей работников. Когда свои сотрудники считают, что их обходят, приглашая менеджеров со стороны, моральный настрой коллектива неизбежно падает. Работники чувствуют, что как бы хорошо они ни работали, они никогда не смогут продвинуться по службе. Возможности карьерного роста работников имеют отношение скорее к общей корпоративной философии компании, а не к какой-то отдельной ситуации. Дело в том, что компания, которая использует политику продвижения своих сотрудников (как, например, компания IBM с её системой пожизненного найма) и ценит их заслуги, получает взамен преданного, высоко мотивированного, продуктивного работника и низкую текучесть кадров, что предопределяет ее финансовые успехи.

Неосязаемый имиджПриятный, добрый, понимающий, симпатичный. Расстройство, раздражение, гнев, неприятие. Все эти слова описывают ощущения. Чувства далеко не всегда верно отражают реальность, но, тем не менее, они обязательно влияют на наши суждения. А суждения, в свою очередь, определяют решение о покупке. Таким образом, неосязаемый имидж целиком строится на ощущениях. Именно от него зависит, сможете ли вы установить связь с "Я" и эмоциональными струнами и ваших покупателей, и общества.

Каждая компания стремится к формированию положительного имиджа. Будучи осведомлены о механизме взаимодействия отдельных элементов плана по созданию имиджа, можно вести компанию к формированию или укреплению её положительного имиджа. Однако очень немногие руководители действительно занимаются работой, необходимой для построения имиджа и закладки фундамента безупречной репутации. Компания сможет преуспеть только в том случае, если она сконцентрируется на реализации самых важных пунктов плана по имиджу, однако, если остальные аспекты плана будут игнорироваться, общий имидж и репутация компании могут пострадать.

4. Направления совершенствования деятельности по созданию и поддержанию имиджа ОАО "Химпром"

План технического развития ОАО "Химпром" на 2007 год сформирован в рамках проведения целенаправленной политики повышения эффективности работы предприятия, в том числе путем обновления производства, увеличения объемов товарной продукции, сокращения издержек во всех сферах деятельности, строгой экономии сырья, материалов и энергоресурсов.

Разработанный план содержит предложения по техническому перевооружению основных производственных и вспомогательных структур.

Мероприятия, направленные на создание новых производственных мощностей, что обусловлено растущим спросом рынка, включают расширение производства хлорированных парафинов до 200 т/мес., реконструкцию производства простых полиэфиров с доведением мощности до 1000 т в год, создание непрерывной схемы монофенилгликоля мощностью 1500 т в год, развитие агрохимического направления и организация выпуска новых видов ХСЗР.

С целью обновления ассортиментного перечня планируется освоение новых видов реагентов для ТЭК - ингибиторов солеотложений на основе комплексонов Цинк-ОЭДФК, продуктов серии Афон, ингибитора коррозии комплексного действия Напор-6305.

Инновации в кремнийорганическом комплексе связаны с реконструкцией производства хлорбензола по узлу нейтрализации кислых примесей и с модернизацией стадии синтеза хлорсиланов – хлорирование смеси с увеличением выхода ЧХК.

По направлению фосфорорганических антипиренов в 2008 году должны быть проведены исследования электрохимического способа получения триэтилфосфата с отработкой технологии на стендовой установке.

С учетом планов долгосрочных перспектив развития предприятия предполагается проработка вопросов реконструкции базового производства хлора и каустической соды с переводом диафрагменного электролиза на мембранную технологию.

Программой оптимизации затрат на производство и снижение издержек в 2008 году предусматривается завершить работы по интенсификации технологического процесса в производстве хлорметанов, создание собственного производства катализатора гидрирования НПФ-1 взамен покупного для мягчителя-2, перевод схемы нейтрализации кислых стоков с на электрощелока, механизация узла загрузки известкового камня в производстве хлористого кальция.

Обширен перечень энергосберегающих мероприятий, среди которых первоочередное значение имеет выполнение 3 этапа строительства собственной технологической котельной и монтаж 3 и 4 котлоагрегатов. В продолжение работ - создание системы учета энергопотоков, реконструкция водооборотного цикла, перевод снабжения электроэнергией на напряжение 110 кВ.

Экономия тепловой энергии заложена в мероприятиях по интенсификации процесса выпаривания электрощелоков, по утилизации тепла реакции гидрирования ацетона в производстве перекиси водорода, по реконструкции колонны отпарки сточных вод с заменой насадки в производстве ацетонанила.

Модернизация аналитического приборного парка НИЦ, техническое перевооружение типографии, оснащение лаборатории диагностики в ЦРП-6 позволят отказаться от услуг сторонних организаций, существенно повысить качество рекламных материалов, бумажных и самоклеющихся этикеток для производства товаров бытовой химии, обеспечить современный уровень выполнения исследований и анализов продукции.

Затраты по плану развития на 2008 год оцениваются в сумме 143,5 млн. рублей, эффект от внедрения мероприятий – 146,9 млн. рублей. При планировании учтен опыт использования заемных средств. При этом предполагается привлечение инвестиционного кредита Чувашского отделения Сбербанка России.

Заключение

В ходе написания курсовой работы мы рассмотрели сущность и содержание имиджа предприятия в системе маркетинга; изучили среду маркетинга ОАО "Химпром"; дали оценку по содержанию и поддержанию имиджа ОАО "Химпром"; рассмотрели основные направления совершенствования деятельности по созданию и поддержанию имиджа ОАО "Химпром". Также в ходе работы была рассмотрена и оценена внутренняя и внешняя среда маркетинга, выявлены слабые и сильные стороны работы предприятия, угрозы и возможности.

PR любой организации, зависящей от прибыли, должны быть рентабельными и способствовать повышению конкурентоспособности компании. Таким образом, конкурентный характер и требование прибыльности компании делают работу PR чрезвычайно ответственной. Задача осложняется повышением уровня глобализации бизнеса и вытекающими отсюда проблемами столкновения культур, равно как и возможностью поглощения, слияния или приобретения компании.

Открытое акционерное общество "Химпром" - одно из крупных предприятий химической отрасли Российской Федерации и единственный крупный химический комплекс Чувашской Республики.

Значимость продукции ОАО "Химпром" для народного хозяйства Российской Федерации определяется широким спектром ее применения. Она востребована практически всеми отраслями промышленности.

Существенная часть продукции ОАО "Химпром" используется в качестве сырья предприятиями химической промышленности: анилин, мягчитель-2, ацетонанила, хлорпарафин, фосфорорганические антипирены-пластификаторы, кремнийорганические смолы, хлороформ, перкарбонат натрия, перекись водорода и другие.

ОАО "Химпром" - один из крупных поставщиков предприятий нефтедобычи РФ, для которых производит широкий ряд специальных продуктов: ингибиторы коррозии и солеотложения для нефтепромыслового оборудования, компоненты тампонажных жидкостей, деэмульгаторы.

С целью реализации мероприятий перевооружения производств ОАО "Химпром" и совершенствования технологических процессов в 2007 году применен принцип привлечения внешних инвестиций. Для чего разработан и утвержден годовой план технического развития. Плановые затраты на 2007 год составили 143,54 млн. рублей.

Сегодняшний потенциал России может стать основой ее возрождения, если наработки придут в промышленность и выйдут на рынок.

Проблема изучения и использования опыта высокоразвитых стран в области маркетинга может показаться на первый взгляд, чужой надуманной в применении к экономике России, находящейся в глубоком кризисе. Вроде бы, нужно сначала остановить спад производства, восстановить хозяйственные связи, стабилизировать кредитно-финансовую сферу, а уже потом думать о сбыте и продвижении. В действительности выход из кризиса возможен только при максимальной активизации экономической деятельности предприятия, в совокупности с современными маркетинговыми разработками и программами, в которых одно из первых мест принадлежит имиджу предприятия.

Формирование имиджа предприятия, его репутации в глазах его работников, общества и потребителей задача, разрешить которую в одночасье не представляется возможным. Создание имиджа предприятия это продуманный и хорошо организованный процесс, на его решение требуются затраты денежных, людских ресурсов, определенное время на исследование потребителей. Наиболее важными в данном случае является информация о психологических установках и метапрограммах потребителей, исследования подобного плана являются наиболее сложными и в плане трудоемкости и являются очень дорогими. Этап непосредственно создания имиджа требует как соответствующих специалистов, так и времени на трансформацию сознания потребителей, изменение их отношения к предприятию, создания у них яркого образа компании. Все это обойдется предприятию колоссальными затратами всех типов ресурсов, но на эту гору нужно еще не только взобраться, еще сложнее на ней удержаться. Достигнув уважения в обществе, компания будет вынуждена поддерживать свой имидж. Однако усилия предприятия не пропадут даром, все, что вложено в формирование положительного имиджа принесет не только достойную прибыль, но создаст хороший фундамент для дальнейшего роста.

Список использованной литературы

1. Алексунина В. А. Маркетинг в отраслях и сферах деятельности: Учебник. – М.: Издательско-книготорговый центр "Маркетинг", 2001.

2. Алешина И. В. Корпоративный имидж // Маркетинг. 1998.

3. Алешина И.В. Паблик рилейшнз для менеджеров и маркетологов – М.: Гном – Пресс,2004.

4. Антипов К.В. Паблик рилейшнз для коммерсантов: учебно-практическое пособие – М: Дашков и Кº, 2000.

5. Блинов А. Роль внутреннего имиджа корпорации // Маркетинг. 1999.

6. Виханский О.С. Менеджмент. – М.: Бизнес – информ, 1996.

7. Воронина В.М. Swot – анализ как современный инструмент исследования в целях антикризисного управления предприятием. Практический маркетинг. – 2005. - №.3.

8. Джи Б. Имидж фирмы: планирование, формирование, продвижение – М.: "Центр", 1999.

9. Егорова С. Модель стратегического маркетинга анализа в современных условиях. Проблемы теории и практики управления. – 2007. - №2.

10. Ибрагимова Р.С. Маркетинговый анализ развития предприятия: глобальный подход. Маркетинг. – 2004. - №4.

11. Китчен Ф. Паблик рилейшнз. Принципы и практика: учебное пособие – М.: ЮНИТИ – ДАНА, 2004г. – Х.

12. Мазилкина Е.И. Управление конкурентоспособностью: учебное пособие – М: Омега-Л, 2007.

13. Панкрухин А.П. Маркетинг: Учебник. М.: ИКФ Омега- Л, 2002.

14. Почепцов Г.Г. Паблик рилейшнз, или Как успешно управлять общественным мнением – 2-е изд. испр. и доп. М.: Центр,2003.

15. Раицкий К. А. Экономика предприятия: Учебник для вузов. – М.: Издательско-торговая корпорация "Дашков и Кº", 2002.

16. Тикер Э. Паблик рилейшнз: учебник – М: Проспект, 2005г.

17. Уткин Э. А. Этика бизнеса. Учебник для вузов. – М.: "Зерцало", 1998.

18. Фрейзер П.С. Современные паблик рилейшнз – М: ИМИДЖ-Контакт; ИНФА-М, 2002.

19. Честара Д. Паблик рилейшнз. – М.: ФАИР – Пресс, 1999.

20. Шарпов Ф.И. Паблик рилейшнз: учебное пособие – 2-е изд., испр. и доп. – М: Дашков и К’, 2007г.

21. Шиманов Д. Маркетинг и PR: точки соприкосновения. Рекламные технологии. 2007г. - №6.

22. Щегорцев В.А., Таран В.А. Маркетинг: Учебник для вузов / Под ред. В.А. Щегорцева - М.: ЮНИТИ-ДАНА, 2005.

23. Ядин Д. Маркетинговые коммуникации: Современная креативная реклама/ Пер. с англ. Д. Ядин.- М.: ФАИР-ПРЕСС, 2003.

Приложения

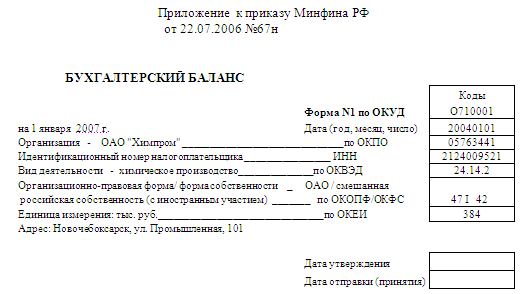

| АКТИВ | Код строки | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы (04,05) | 110 | 844 | 465 |

| в том числе: | |||

| патенты, лицензии, товарные знаки (знаки обслуживания),иные аналогичные с перечисленными, права и активы | 111 | 844 | 465 |

| организационные расходы | 112 | ||

| деловая репутация организации | 113 | ||

| Основные средства (01,02,03) | 120 | 1 970 469 | 1 922 311 |

| в том числе: | |||

| земельные участки и объекты природопользования | 121 | ||

| здания, сооружения, машины и оборудование | 122 | 1 899 279 | 1 854 888 |

| Незавершенное строительство (07,08,16, 61) | 130 | 103 931 | 180 784 |

| Доходные вложения в материальные ценности (03) | 135 | - | |

| в том числе: | |||

| имущество для передачи в лизинг | 136 | ||

| имущество, предоставляемое по договору проката | 137 | ||

| Долгосрочные финансовые вложения (58,82) | 140 | 53 497 | 53 297 |

| в том числе: | |||

| нвестиции в дочерние общества | 141 | 68 | 68 |

| инвестиции в зависимые общества | 142 | 52 849 | 52 849 |

| инвестиции в другие организации | 143 | 580 | 380 |

| займы, предоставленные организациям на срок более 12 месяцев | 144 | ||

| Отложенные налоговые активы (09) | 145 | 13 230 | |

| Прочие внеоборотные активы | 150 | ||

| Итого по разделу I | 190 | 2 128 741 | 2 170 087 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 280 188 | 361 035 |

| в том числе: | |||

| сырье, материалы и другие аналогичные ценности (10,15,16) | 211 | 149 786 | 180 252 |

| животные на выращивании и откорме (11) | 212 | ||

| затраты в незавершенном производстве (издержках обращения) (20,21,23,29) | 213 | 46 528 | 44 431 |

| готовая продукция и товары для перепродажи (16,43, 41) | 214 | 54 668 | 86 194 |

| товары отгруженные (45) | 215 | 5 019 | 3 972 |

| расходы будущих периодов (97) | 216 | 24 187 | 46 185 |

| прочие запасы и затраты | 217 | 1 | |

| Налог на добавл. стоимость по приобретённым ценностям (19) | 220 | 9 336 | 32 860 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты | 230 | - | - |

| в том числе: | |||

| покупатели и заказчики (62,76,82) | 231 | ||

| векселя к получению (62) | 232 | ||

| задолженность дочерних и зависимых обществ (76) | 233 | ||

| авансы выданные (60) | 234 | ||

| прочие дебиторы | 235 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 184 839 | 210 138 |

| в том числе: | |||

| покупатели и заказчики (62,76,82) | 241 | 116 304 | 101 149 |

| векселя к получению (62) | 242 | ||

| задолженность дочерних и зависимых обществ (76) | 243 | 2 673 | 2 896 |

| задолженность участников (учредителей) по взносам в уставный капитал(75) | 244 | ||

| авансы выданные (60) | 245 | 37 864 | 69 620 |

| прочие дебиторы | 246 | 27 998 | 36 473 |

| Краткосрочные финансовые вложения (56,58,82) | 250 | 3 807 | 101 493 |

| в том числе: | |||

| займы, предоставленные организациям на срок менее 12 месяцев | 251 | 42 | 42 |

| собственные акции, выкупленные у акционеров | 252 | ||

| прочие краткосрочные финансовые вложения | 253 | 3 765 | 101 451 |

| Денежные средства | 260 | 27 038 | 40 066 |

| в том числе: | |||

| касса (50) | 261 | 128 | 108 |

| расчетные счета (51) | 262 | 25 212 | 29 484 |

| валютные счета (52) | 263 | 931 | 696 |

| прочие денежные средства (55,56,57) | 264 | 767 | 9 778 |

| Прочие оборотные активы | 270 | ||

| Итого по разделу II | 290 | 505 208 | 745 592 |

| БАЛАНС (сумма строк 190 + 290 ) | 300 | 2 633 949 | 2 915 679 |

| ПАССИВ | Код строки | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛЫ И РЕЗЕРВЫ | |||

| Уставный капитал (80) | 410 | 918 526 | 918 526 |

| Собственные акции, выкупленные у акционеров | 411 | ||

| Добавочный капитал (83) | 420 | 1 414 502 | 1 408 817 |

| Резервный капитал (82) | 430 | 10 253 | 10 253 |

| в том числе: | |||

| резервные фонды, образованные в соответствии с законодательством | 431 | 10 253 | 10 253 |

| резервы, образованные в соответствии с учредительными документами | 432 | ||

| Нераспределённая прибыль прошлых лет (84) | 460 | 21 981 | 66 |

| Непокрытый убыток прошлых лет (84) | 465 | (108 986) | (108 986) |

| Нераспределённая прибыль отчетного года (99) | 470 | X | 23 510 |

| Непокрытый убыток отчетного года (99) | 475 | X | |

| Итого по разделу III | 490 | 2 256 276 | 2 252 186 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты (67) | 510 | - | - |

| в том числе: | |||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | ||

| прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | ||

| Отложенные налоговые обязательства (77) | 515 | 21 157 | |

| Прочие долгосрочные обязательства (68) | 520 | 36 864 | 26 132 |

| Итого по разделу IV | 590 | 36 864 | 47 289 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты (66) | 610 | 74 870 | 304 069 |

| в том числе: | |||

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 611 | 74 870 | 304 069 |

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 | ||

| Кредиторская задолженность | 620 | 146 854 | 160 506 |

| в том числе: | |||

| поставщики и подрядчики (60) | 621 | 87 875 | 86 973 |

| задолженность перед персоналом организации (70) | 622 | 19 837 | 23 460 |

| задолженность перед государственными внебюджетными фондами (69) | 623 | 9 192 | 11 578 |

| задолженность по налогам и сборам (68) | 624 | 4 761 | 8 528 |

| прочие кредиторы | 625 | 14 179 | 16 293 |

| авансы полученные (62) | 626 | 11 010 | 13 439 |

| векселя к уплате (60) | 627 | 235 | |

| задолженность перед дочерними и зависимыми обществами (76) | 628 | ||

| Задолженность участникам (учредителям) по выплате доходов (75) | 630 | 19 185 | 5 838 |

| Доходы будущих периодов (98) | 640 | 69 224 | 67 769 |

| Резервы предстоящих расходов и платежей (96) | 650 | ||

| Прочие краткосрочные обязательства (86) | 660 | 30 676 | 78 022 |

| Итого по разделу V | 690 | 340 809 | 616 204 |

| БАЛАНС (сумма строк 490 +590 +690) | 700 | 2 633 949 | 2 915 679 |

| Справка о наличии ценностей, учитываемых на забалансовых счетах | |||

| Наименование показателя | Код строки | На начало отчетного года | На конец отчетного периода |

| Арендованные основные средства (001) | 910 | 400 | |

| в том числе по лизингу | 911 | ||

| Товарно-материальные ценности, принятые на ответственное хранение (002) | 920 | 43 194 | 2 775 |

| Товары, принятые на комиссию (004) | 930 | ||

| Списанная в убыток задолженность неплатежеспособных дебиторов (007) | 940 | 25 105 | 25 754 |

| Обеспечение обязательств и платежей полученные (008) | 950 | ||

| Обеспечение обязательств и платежей выданные (009) | 960 | 163 710 | 510 584 |

| Износ жилищного фонда (014) | 970 | 63 | 72 |

| Износ объектов внешнего благоустройства и других аналогичных объектов (015) | 980 | ||

| Материалы, принятые в переработку (003) | 990 | 22 308 | 10 133 |

| Амортизация основных средств, приобретенных за счет целевого финансирования (016) | 991 | 425 | 425 |

|

| |||

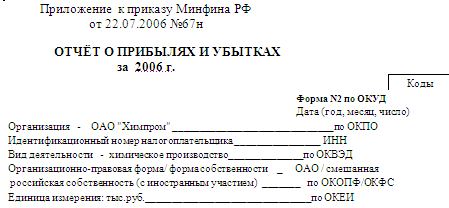

| Наименование показателя | Код строки | За отчетный период | За аналогичный период предыдущего года | |||

| 1 | 2 | 3 | 4 | |||

| I.Доходы и расходы по обычным видам деятельности | ||||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | О10 | 2 062 701 | 1 631 533 | |||

| в том числе от продажи: | ||||||

| продукции собственного изготовления | О11 | 1 374 389 | 639 869 | |||

| услуг, работ | О12 | 647 481 | 941 955 | |||

| покупных товаров | О13 | 40 831 | 49 709 | |||

| Себестоимость проданных товаров, продукции, работ, услуг | О20 | (1662472) | (1308821) | |||

| в том числе проданных: | ||||||

| продукции собственного изготовления | 021 | (1082509) | (523345) | |||

| услуг, работ | 022 | (539277) | (769209) | |||

| покупных товаров | 023 | (40686) | (16267) | |||

| Валовая прибыль | 029 | 400 229 | 322 712 | |||

| Коммерческие расходы | О30 | (42261) | (22291) | |||

| Управленческие расходы | О40 | (283400) | (296913) | |||

| Прибыль (убыток) от продаж (стр.010-020-030-040) | О50 | 74 568 | 3 508 | |||

| II.Прочие доходы и расходы | ||||||

| Проценты к получению | О60 | 4 688 | 7 924 | |||

| Проценты к уплате | О70 | (32118) | (12754) | |||

| Доходы от участия в других организациях | О80 | 1 019 | 5 217 | |||

| Прочие операционные доходы | О90 | 566 966 | 399 025 | |||

| Прочие операционные расходы | 100 | (576419) | (413284) | |||

| Внереализационные доходы | 120 | 24 619 | 50 652 | |||

| Чрезвычайные доходы | 121 | 7 | 2 | |||

| Внереализационные расходы | 130 | (31937) | (24625) | |||

| Чрезвычайные расходы | 131 | (0) | (10) | |||

| Прибыль (убыток) до налогообложения (строки 050+060-070+080+090-100+120-130) | 140 | 31 393 | 15 655 | |||

| Отложенные налоговые активы | 141 | 13 229 | ||||

| Отложенные налоговые обязательства | 142 | (21157) | ||||

| Текущий налог на прибыль | 150 | (0) | ||||

| Иные аналогичные обязательные платежи в бюджет | 151 | 45 | 4 399 | |||

| Чистая прибыль (убыток) отчетного периода (строки 140+150-160-170-180) | 190 | 23 510 | 20 054 | |||

| СПРАВОЧНО. | ||||||

| Постоянные налоговые обязательства (активы) | 200 | 393 | ||||

| Базовая прибыль (убыток) на акцию, коп. | 201 | 3,07 | 2,57 | |||

| Разводненная прибыль (убыток) на акцию, коп. | 202 | 2,56 | 2,18 | |||

|

| ||||||

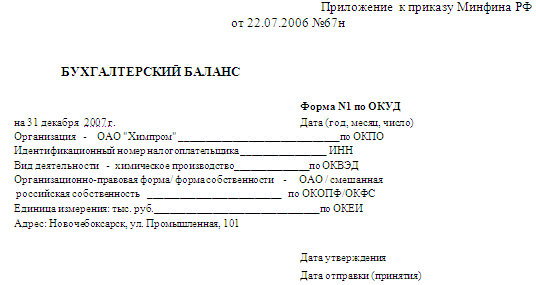

| АКТИВ | Код строки | На начало отчетного года | ||||

| 1 | 2 | 3 | ||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||

| Нематериальные активы (04,05) | 110 | 465 | ||||

| в том числе: | ||||||

| патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными, права и активы | 111 | 465 | ||||

| расходы на НИОКР | 112 | |||||

| Основные средства (01,02,03) | 120 | 1 922 311 | ||||

| в том числе: | ||||||

| здания, сооружения, машины и оборудование | 122 | 1 854 888 | ||||

| Незавершенное строительство (07,08,16, 61) | 130 | 180 784 | ||||

| Доходные вложения в материальные ценности (03) | 135 | - | ||||

| Долгосрочные финансовые вложения (58,82) | 140 | 53 297 | ||||

| в том числе: | ||||||

| инвестиции в дочерние общества | 141 | 68 | ||||

| инвестиции в зависимые общества | 142 | 52 849 | ||||

| инвестиции в другие организации | 143 | 380 | ||||

| Отложенные налоговые активы (09) | 145 | 13 230 | ||||

| Прочие внеоборотные активы | 150 | |||||

| Итого по разделу I | 190 | 2 170 087 | ||||

| II. ОБОРОТНЫЕ АКТИВЫ | ||||||

| Запасы | 210 | 361 035 | ||||

| в том числе: | ||||||

| сырье, материалы и другие аналогичные ценности (10,15,16) | 211 | 180 252 | ||||

| животные на выращивании и откорме (11) | 212 | |||||

| затраты в незавершенном производстве (издержках обращения) (20,21,23,29) | 213 | 44 431 | ||||

| готовая продукция и товары для перепродажи (16,43, 41) | 214 | 86 194 | ||||

| товары отгруженные (45) | 215 | 3 972 | ||||

| расходы будущих периодов (97) | 216 | 46 185 | ||||

| прочие запасы и затраты | 217 | 1 | ||||

| Налог на добавл. стоимость по приобретённым ценностям (19) | 220 | 32 860 | ||||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты | 230 | 86 978 | ||||

| в том числе: | ||||||

| покупатели и заказчики (62,76,82) | 231 | |||||

| векселя к получению (62) | 232 | 86 978 | ||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 210 138 | ||||

| в том числе: | ||||||

| покупатели и заказчики (62,76,82) | 241 | 101 149 | ||||

| векселя к получению (62) | 242 | |||||

| задолженность дочерних и зависимых обществ (76) | 243 | 2 896 | ||||

| авансы выданные (60) | 245 | 69 620 | ||||

| прочие дебиторы | 246 | 36 473 | ||||

| Краткосрочные финансовые вложения (56,58,82) | 250 | 14 515 | ||||

| в том числе: | ||||||

| займы, предоставленные организациям на срок менее 12 месяцев | 251 | 42 | ||||

| прочие краткосрочные финансовые вложения | 253 | 14 473 | ||||

| Денежные средства | 260 | 40 066 | ||||

| в том числе: | ||||||

| касса (50) | 261 | 108 | ||||

| расчетные счета (51) | 262 | 29 484 | ||||

| валютные счета (52) | 263 | 696 | ||||

| прочие денежные средства (55,56,57) | 264 | 9 778 | ||||

| Прочие оборотные активы | 270 | |||||

| Итого по разделу II | 290 | 745 592 | ||||

| БАЛАНС (сумма строк 190 + 290 ) | 300 | 2 915 679 | ||||

| ПАССИВ | Код строки На начало отчетного года | |||||

| 1 | 2 | 3 | ||||

| III. КАПИТАЛЫ И РЕЗЕРВЫ | ||||||

| Уставный капитал (80) | 410 | 918 526 | ||||

| Собственные акции, выкупленные у акционеров | 411 | |||||

| Добавочный капитал (83) | 420 | 1 408 817 | ||||

| Резервный капитал (82) | 430 | 11 429 | ||||

| в том числе: | ||||||

| резервные фонды, образованные в соответствии с законодательством | 431 | 11 429 | ||||

| резервы, образованные в соответствии с учредительными документами | 432 | |||||

| Нераспределённая прибыль прошлых лет (84) | 460 | 10 674 | ||||

| Непокрытый убыток прошлых лет (84) | 465 | (106 721) | ||||

| Нераспределённая прибыль отчетного года (99) | 470 | X | ||||

| Итого по разделу III | 490 | 2 242 725 | ||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||

| Займы и кредиты (67) | 510 | - | ||||

| в том числе: | ||||||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | |||||

| Отложенные налоговые обязательства (77) | 515 | 21 157 | ||||

| Прочие долгосрочные обязательства (68) | 520 | 26 132 | ||||

| Итого по разделу IV | 590 | 47 289 | ||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||

| Займы и кредиты (66) | 610 | 304 069 | ||||

| в том числе: | ||||||

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 611 | 304 069 | ||||

| Кредиторская задолженность | 620 | 160 506 | ||||

| в том числе: | ||||||

| поставщики и подрядчики (60) | 621 | 86 973 | ||||

| задолженность перед персоналом организации (70) | 622 | 23 460 | ||||

| задолженность перед государственными внебюджетными фондами (69) | 623 | 11 578 | ||||

| задолженность по налогам и сборам (68) | 624 | 8 528 | ||||

| прочие кредиторы | 625 | 16 293 | ||||

| авансы полученные (62) | 626 | 13 439 | ||||

| векселя к уплате (60) | 627 | 235 | ||||

| Задолженность участникам (учредителям) по выплате доходов (75) | 630 | 15 299 | ||||

| Доходы будущих периодов (98) | 640 | 67 769 | ||||

| Резервы предстоящих расходов и платежей (96) | 650 | |||||

| Прочие краткосрочные обязательства (86) | 660 | 78 022 | ||||

| Итого по разделу V | 690 | 625 665 | ||||

| БАЛАНС (сумма строк 490 +590 +690) | 700 | 2 915 679 | ||||

| Справка о наличии ценностей, учитываемых на забалансовых счетах | ||||||

| Наименование показателя | Код строки | На начало отчетного года | ||||

| Арендованные основные средства (001) | 910 | 400 | ||||

| в том числе по лизингу | 911 | |||||

| Товарно-материальные ценности, принятые на ответственное хранение (002) | 920 | 3 491 | ||||

| Товары, принятые на комиссию (004) | 930 | |||||

| Списанная в убыток задолженность неплатежеспособных дебиторов (007) | 940 | 25 754 | ||||

| Обеспечение обязательств и платежей полученные (008) | 950 | |||||

| Обеспечение обязательств и платежей выданные (009) | 960 | 510 584 | ||||

| Износ жилищного фонда (014) | 970 | 72 | ||||

| Износ арендованных основных средств (010) | 980 | |||||

| Материалы, принятые в переработку (003) | 990 | 10 133 | ||||

| Амортизация основных средств, приобретенных за счет целевого финансирования (016) | 991 | 425 | ||||

| Бланки строгой отчетности (006) | 992 | |||||

|

| ||||||

| Наименование показателя | Код строки | За отчетный период | ||||

| 1 | 2 | 3 | ||||

| I.Доходы и расходы по обычным видам деятельности | ||||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | О10 | 2 851 376 | ||||

| в том числе от продажи: | ||||||

| продукции собственного изготовления | О11 | 2 519 489 | ||||

| услуг, работ | О12 | 282 914 | ||||

| покупных товаров | О13 | 48 973 | ||||

| Себестоимость проданных товаров, продукции, работ, услуг | О20 | (2 249 151) | ||||

| в том числе проданных: | ||||||

| продукции собственного изготовления | 021 | (1 953 472) | ||||

| услуг, работ | 022 | (254 680) | ||||

| покупных товаров | 023 | (40 999) | ||||

| Валовая прибыль | 029 | 602 225 | ||||

| Коммерческие расходы | О30 | (195 321) | ||||

| Управленческие расходы | О40 | (321 660) | ||||

| Прибыль (убыток) от продаж (стр.010-020-030-040) | О50 | 85 244 | ||||

| II.Прочие доходы и расходы | ||||||

| Проценты к получению | О60 | 2 974 | ||||

| Проценты к уплате | О70 | (43 449) | ||||

| Доходы от участия в других организациях | О80 | 3 960 | ||||

| Прочие операционные доходы | О90 | 252 833 | ||||

| Прочие операционные расходы | 100 | (263 543) | ||||

| Внереализационные доходы | 120 | 26 063 | ||||

| Чрезвычайные доходы | 121 | 14 | ||||

| Внереализационные расходы | 130 | (28 698) | ||||

| Чрезвычайные расходы | 131 | (390) | ||||

| Прибыль (убыток) до налогообложения (строки 050+060-070+080+090-100+120-130) | 140 | 35 008 | ||||

| Отложенные налоговые активы | 141 | 4 929 | ||||

| Отложенные налоговые обязательства | 142 | (17 305) | ||||

| Текущий налог на прибыль | 150 | |||||

| Иные аналогичные обязательные платежи в бюджет | 151 | (1 741) | ||||

| Чистая прибыль (убыток) отчетного периода (строки 140+141-142-150-151) | 190 | 20 891 | ||||

| СПРАВОЧНО. | ||||||

| Постоянные налоговые обязательства (активы) | 200 | 3 974 | ||||

| Базовая прибыль (убыток) на акцию, коп. | 201 | 2,69 | ||||

| Разводненная прибыль (убыток) на акцию, коп. | 202 | 2,27 | ||||

Таблица 1

Показатели, характеризующие динамику состояния баланса

| Наименование показателя | Значения показателей | Норматив | ||

| 01.01.06 | 01.01.07 | 01.01.08 | ||

| Анализ финансовых коэффициентов | ||||

| Коэффициент абсолютной ликвидности | 0,091 | 0,087 | 0,090 | более 0,2 - 0,25 |

| Коэффициент промежуточной ликвидности | 0,65 | 0,43 | 0,51 | более 0,8-1 |

| Коэффициент текущей ликвидности | 1,48 | 1,19 | 1,27 | не менее 2 (в Японии - не менее 1 ) |

| Собственный оборотный капитал (тыс.руб.) | 127 535 | 119 927 | 208 886 | |

| Коэффициент автономии | 85,7% | 76,9% | 64,7% | более 50% |

| Коэффициент обеспеченности собственными средствами | 25,2% | 16,1% | 21,1% | более 60% |

| Коэффициент обеспеченности запасов и затрат собственными средствами | 0,46 | 0,33 | 0,49 | более 1 |

| Коэффициент финансовой устойчивости | 0,17 | 0,30 | 0,55 | менее 1 |

| Коэффициент маневренности | 0,073 | 0,075 | 0,262 | |

| Коэффициенты деловой активности | ||||

| Коэффициент общей оборачиваемости капитала | 0,62 | 0,74 | 0,95 | |

| Период оборота всего капитала в днях | 582 | 484 | 381 | |

| Фондоотдача (коэф. оборачиваемости основных средств) | 0,82 | 1,06 | 1,57 | |

| Коэффициент оборачиваемости готовой продукции | 23,53 | 22,19 | 23,03 | |

| Средний срок оборота готовой продукции, дней | 15 | 16 | 16 | |

| Коэффициент оборачиваемости материальных оборотных средств | 5,07 | 5,82 | 6,25 | |

| Средний срок оборота материальных оборотных средств, дней | 71 | 62 | 58 | |

| Оборачиваемость дебиторской задолженности | 9,66 | 10,44 | 10,75 | |

| Средний срок оборота дебиторской задолженности, дней | 37 | 34 | 33 | |

| Оборачиваемость кредиторской задолженности | 5,62 | 4,61 | 4,28 | |

| Средний срок оборота кредиторской задолженности, дней | 64 | 78 | 84 | |

| Продолжительность операционного цикла, дней | 108 | 96 | 91 | |

| Продолжительность финансового цикла, дней | 44 | 18 | 7 | |

| Коэффициенты рентабельности | ||||

| Коэффициент рентабельности всего капитала предприятия по балансовой прибыли | 0,6% | 1,1% | 1,2% | |

| Коэффициент рентабельности всего капитала предприятия по чистой прибыли | 0,8% | 0,8% | 0,7% | |

| Коэффициент рентабельности собственного капитала по чистой прибыли | 0,9% | 1,0% | 0,9% | |

| Коэффициент рентабельности текущих активов по чистой прибыли | 4,1% | 3,8% | 3,6% | |

| Коэффициент рентабельности всех операций по чистой прибыли | 1,0% | 0,9% | 0,7% | |

| Коэффициент рентабельности основной деятельности | 0,2% | 3,6% | 3,0% | |

| Коэффициент доходности по чистой прибыли | 1,2% | 1,1% | 0,7% | |

Как видно из таблицы, показатели, отражающие ликвидность предприятия увеличились по сравнению с ситуацией на начало года, однако по сравнению с 2005 годом немного уменьшились. По сравнению с началом года увеличился собственный оборотный капитал и составил 208,9 млн. руб.

Следует обратить внимание на рост показателя по фондоотдаче с 1,06 до 1,57. Это говорит о том, что в настоящее время с 1 рубля, вложенного в основные средства, предприятие получает 1 руб. 57 коп. Прослеживается положительная тенденция роста данного показателя, что также подтверждает увеличение выручки от продажи продукции.

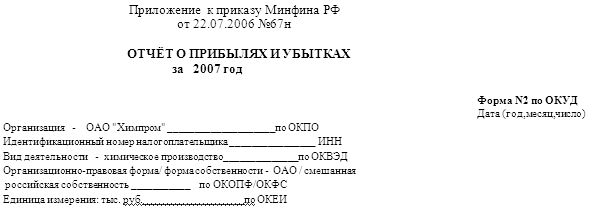

Счет прибылей и убытков обществаТаблица 2

Динамика формирования прибыли

(тыс. руб.)

| Наименование показателя | Код стр. | 2006 год | 2007 год | откл. | % |

| I. Доходы и расходы по обычным видам деятельности | |||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей), в т.ч. | О10 | 2 062 701 | 2 851 376 | 788 675 | 138,2% |

| продукции собственного изготовления | О11 | 1 374 389 | 2 519 489 | 1 145 100 | 183,3% |

| услуг, работ | О12 | 647 481 | 282 914 | -364 567 | 43,7% |

| покупных товаров | О13 | 40 831 | 48 973 | 8 142 | 119,9% |

| Себестоимость проданных товаров, продукции, работ, услуг, в т.ч. | О20 | (1 662 472) | (2 249 151) | 586 679 | 135,3% |

| продукции собственного изготовления | 021 | (1 082 509) | (1 953 472) | 870 963 | 180,5% |

| услуг, работ | 022 | (539 277) | (254 680) | -284 597 | 47,2% |

| покупных товаров | 023 | (40 686) | (40 999) | 313 | 100,8% |

| Валовая прибыль | 029 | 400 229 | 602 225 | 201 996 | 150,5% |

| Коммерческие расходы | О30 | (42 261) | (195 321) | 153 060 | 462,2% |

| Управленческие расходы | О40 | (283 400) | (321 660) | 38 260 | 113,5% |

| Прибыль (убыток) от продаж | О50 | 74 568 | 85 244 | 10 676 | 114,3% |

| II. Прочие доходы и расходы | |||||

| Проценты к получению | О60 | 4 688 | 2 974 | -1 714 | 63,4% |

| Проценты к уплате | О70 | (32118) | (43 449) | 11 331 | 135,3% |

| Доходы от участия в других организациях | О80 | 1 019 | 3 960 | 2 941 | 388,6% |

| Прочие операционные доходы | О90 | 566 966 | 252 833 | 23 357 | 110,2% |

| Прочие операционные расходы | 100 | (576 419) | (263 543) | 24 614 | 110,3% |

| Внереализационные доходы | 120 | 24 619 | 26 063 | 1 444 | 105,9% |

| Чрезвычайные доходы | 121 | 7 | 14 | 7 | 200,0% |

| Внереализационные расходы | 130 | (31937) | (28 698) | -3 239 | 89,9% |

| Чрезвычайные расходы | 131 | (0) | (390) | 390 | |

| Прибыль (убыток) до налогообложения | 140 | 31 393 | 35 008 | 3 615 | 111,5% |

| Отложенные налоговые активы | 141 | 13 229 | 4 929 | -8 300 | 37,3% |

| Отложенные налоговые обязательства | 142 | (21 157) | (17 305) | -3 852 | 81,8% |

| Текущий налог на прибыль | 150 | ||||

| Иные аналогичные обязательные платежи в бюджет | 151 | -45 | 1 741 | 1 786 | - |

| Чистая прибыль (убыток) отчетного периода | 190 | 23 510 | 20 891 | -2 619 | 88,9% |

| СПРАВОЧНО: | 0 | ||||

| Постоянные налоговые обязательства (активы) | 200 | 393 | 3 974 | 3 581 | 1011,2% |

| Базовая прибыль (убыток) на акцию, коп. | 201 | 3,07 | 2,69 | -0,38 | 87,6% |

| Разводненная прибыль (убыток) на акцию, коп. | 202 | 2,56 | 2,27 | -0,29 | 88,7% |

По итогам работы ОАО Химпром за 2007 год выручка от реализованной (отгруженной) продукции, выполненных работ и оказанных услуг по отпускным ценам за вычетом НДС составила 2,8 млрд. руб., что на 38,2% выше прошлого года.

Прибыль от продаж за отчетный период составила 85,2 млн. руб., за предыдущий год – 74,6 млн. руб.

За отчетный период отрицательное сальдо от операционных доходов и расходов составило 47,2 млн. руб., что больше соответствующего показателя за прошлый год на 11,4 млн. руб.

Проценты к получению составили 2,9 млн. руб., за аналогичный период прошлого года – 4,7 млн. руб.

Проценты к уплате составили 43,4 млн. руб. и возросли по сравнению с прошлым годом на 11,3 млн. руб. за счет увеличения размеров банковских кредитов.

Дивиденды к получению увеличились с 1 до 4 млн. руб.

Прибыль от продажи ТМЦ увеличилась с 1,5 до 3,7 млн. руб. при росте выручки на 9,1 млн. руб.

За отчетный период получена прибыль от сдачи в аренду основных фондов на сумму 6,7 млн. руб. (снижение на 1,9 млн. руб.). Выручка от сдачи в аренду (без НДС) снизилась по сравнению с соответствующим периодом 2006 г. на 0,6 млн. руб.

Прибыль от списания объектов основных средств (доход за вычетом остаточной стоимости и соответствующих затрат) за отчетный период составила 5,5 млн. руб., что меньше прошлого года на 2 млн. руб.

Возросли затраты по содержанию законсервированных объектов на 2,6 млн. руб., расходы по валютному контролю и комиссия банка – на 3,5 млн. руб.

Налоги, относящиеся к операционным расходам, снизились на 6,6 млн. руб. за счет уменьшения налога на имущество.

Отрицательное сальдо от внереализационных доходов и расходов за отчетный период составило 3 млн. руб., за аналогичный период прошлого года - 7,3 млн. руб.

Внереализационные доходы за отчетный период составили 26 млн. руб., что больше соответствующего показателя за прошлый год на 1,4 млн. руб. Изменения произошли по следующим статьям:

· Положительные курсовые разницы увеличились на 3,7 млн. руб.;

· Списано просроченной кредиторской задолженности больше на 1,3 млн. руб.;

· Прибыль прошлых лет, выявленная в отчетном году, больше на 6,3 млн. руб.;

· Оприходовано материальных ценностей на 8,2 млн. руб. меньше;

Внереализационные расходы за 2007 год составили 28,7 млн. руб., что меньше прошлого года на 3,2 млн. руб. Изменения произошли по следующим статьям:

· Списано просроченной дебиторской задолженности на 9,9 млн.руб. меньше,

· Снизились убытки прошлых лет на 2,9 млн.руб.;

В 2007 году в составе внереализационных расходов появились новые статьи по сравнению с 2003 годом:

· Расходы по содержанию объектов социальной сферы – 11 972 тыс. руб. В 2003 году такие расходы производились за счет фонда потребления;

· Расходы по НИОКР, не давших положительных результатов – 411 тыс. руб.

Балансовая прибыль за 2007 год составила 35 млн. руб., что больше предыдущего года на 3,6 млн. руб.

Обязательные платежи в бюджет составили 1,7 млн. руб. За 2006 год из-за списания ранее начисленных санкций этот показатель был отрицательным - 45 тыс. руб.

Текущий налог на прибыль за отчетный и предыдущий года отсутствует.

Чистая прибыль к распределению за 2004 год составила 20,8 млн. руб., за 2003 год – 23,5 млн. руб.

Таблица 3

Расшифровка операционных и внереализационных доходов и расходов

| Показатели | 2006 г | 2007 г | Отк. |

| 1. ПРОЧИЕ ОПЕРАЦИОННЫЕ ДОХОДЫ | |||

| Выручка от сдачи имущества в аренду (без НДС) | 16906 | 16327 | -579 |

| Выручка от продажи ТМЦ, возвр. тары | 11396 | 20538 | 9142 |

| Выручка от продажи основных средств | 1480 | 609 | -871 |

| Выручка от продажи валюты | 607 | -607 | |

| Выручка от продажи ЦБ | 35046 | 16799 | -18247 |

| Предъявлены услуги сторонних организаций (ж/д тариф, тамож.расходы, э/э, пар, квартплата, проездные и др.) | 153017 | 181218 | 28201 |

| Доходы от списания ОС, незав. стр-ва, приход металлолома | 11024 | 17341 | 6317 |

| Итого | 229476 | 252833 | 23357 |

| 2. ПРОЧИЕ ОПЕРАЦИОННЫЕ РАСХОДЫ | |||

| Затраты по ОС, сданным в аренду | 8339 | 9645 | 1306 |

| Стоимость проданных ТМЦ, возвр.тары | 9932 | 16823 | 6891 |

| Стоимость проданных основных средств | 354 | 321 | -33 |

| Стоимость проданной валюты | 1399 | 1288 | -111 |

| Стоимость проданных ЦБ | 35046 | 18304 | -16742 |

| Стоимость предъявленных услуг сторонних организаций (э/э, пар, квартплата, проездные и др.) | 152226 | 175915 | 23689 |

| Остат. ст-сть списанных ОС, затраты по демонтажу ОС и незаверш. стр-ва | 3532 | 11816 | 8284 |

| Безвозмездная передача ОС | 1728 | 1728 | |

| Расходы по валютному контролю, комиссия банка | 1311 | 4846 | 3535 |

| Затраты по законсервированным цехам | 6188 | 8807 | 2619 |

| Налоги и сборы за счет прибыли | 20602 | 14050 | -6552 |

| Итого | 238929 | 263543 | 24614 |

| 3. ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ | |||

| Штрафы и пени предъявленные | 814 | 1064 | 250 |

| Доход от использования ТМЦ, ОС, полученных безвозмездно, по целевому финансированию, инвестициям | 7121 | 5299 | -1822 |

| Возмещение убытков, разница в ценах при возмещении недостачи | 9 | 82 | 73 |

| Курсовые разницы | 3634 | 7329 | 3695 |

| Прибыль прошлых лет (суммовые разницы по кредит. зад-ти, корр-ки налогов за пр. год) | 433 | 6765 | 6332 |

| Списание просроченной кредиторской задолженности | 1102 | 2417 | 1315 |

| Оприходование прочих матер. ценностей | 11126 | 2926 | -8200 |

| Прочие | 380 | 181 | -199 |

| Итого | 24619 | 26063 | 1444 |

| 4. ВНЕРЕАЛИЗАЦИОННЫЕ РАСХОДЫ | |||

| Штрафы и пени к уплате | 5749 | 4887 | -862 |

| Расходы по судебным искам | 184 | 89 | -95 |

| Плата за госрегистр. недвижимости | 336 | 305 | -31 |

| Возмещение убытков | 84 | 105 | 21 |

| Убытки прошлых лет (суммовые разницы по кредит. зад-ти пр. лет, расходы прошлых лет) | 4228 | 1283 | -2945 |

| НДС по списанной КЗ | 50 | 121 | 71 |

| Списание просроченной дебиторской задолженности | 15440 | 5528 | -9912 |

| Списание ТМЦ, сырья | 1320 | 156 | -1164 |

| Курсовые разницы | 4233 | 3283 | -950 |

| Расходы по НИОКР, не давших положит. результатов | 0 | 411 | 411 |

| Прочие | 313 | 558 | 245 |

| Содержание объектов СКФ | 0 | 11972 | 11972 |

| Итого | 31937 | 28698 | -3239 |

| 5. ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ В БЮДЖЕТ | |||

| пени по налогам | -3020 | 152 | 3172 |

| пени по фондам соц.страх. | 20 | 226 | 206 |

| доначисление налогов за счет ЧП | 2737 | 1089 | -1648 |

| штрафы за нарушение законодательства | 218 | 274 | 56 |

| итого | -45 | 1741 | 1786 |

Похожие работы

... вопрос о необходимости проведения ресурсосберегающей политики. Для осуществления же всего комплекса перечисленных работ требуется создание специальных служб управления природоохранной деятельностью на предприятии. ГЛАВА 2. Управление природоохранной деятельностью на ОАО «Химпром». 2.1. Эколого – экономическая оценка воздействия ОАО "Химпром " на окружающую среду. Объектом исследования в ...

... на возможные текущие перемены. Стартовая модель весьма проста по сравнению с реальными ситуациями, возникающими при ведении и плодотворной реструктуризации бизнеса 2. Организация складского хозяйства АО «ХИМПРОМ» 2.1. Общая характеристика предприятия Наименование: Открытое акционерное общество “Химпром” (ОАО “Химпром”). Местонахождение: Украина, г. Черкассы. Почтовый и юридический адрес: ...

... пяти составляющих: перспектив рынка, взаимосвязи с другими направлениями бизнеса, интенсивности конкуренции, позиции фирмы, барьеров выхода из отрасли. 2. Стратегический анализ деятельности ОАО «Шелангерский химзавод «Сайвер» 2.1. Описание предприятия В 1972 году с образованием Министерства местной промышленности Марийской АССР, лесохимзавод вошел в состав этого министерства и был ...

... запасными частями, и по необходимости специалисты завода выезжают на устранение обнаруженных дефектов. 5 Качество оказываемых услуг и сервисное обслуживание населения Качество – основное направление деятельности ОАО «НефаЗ», оказывающие решение влияет на имидж предприятия, повышение конкурентоспособности продукций. Политика ОАО «НефаЗ» в области качество учитывает усилия руководство и всего ...

0 комментариев