Навигация

Головні причини та наслідки кризових явищ 2008-2010рр

55689

знаков

1

таблица

4

изображения

3.1 Головні причини та наслідки кризових явищ 2008-2010рр.

Багато країн світу, що страждають від фінансової кризи (в першу чергу країни ОЕСР), серед альтернативних напрямів мінімізації її негативних наслідків розглядають зниження податкового навантаження з метою стимулювання внутрішнього попиту й інвестицій або збільшення державного фінансування заходів із підтримки національної економіки.

У Великобританії з 1 грудня 2008 року знижену стандартну ставку ПДВ із 17,5 % до 15 % (таб.3.2), що за оцінками уряду, дасть змогу залишити в розпорядженні домогосподарств близько 12,5 млрд. фунтів стерлінгів, які вони зможуть витратити на споживання. Цей захід є частиною трирічної широкомасштабної фіскальної програми, яка також передбачає відстрочення податкових зобов’язань для малих і середніх підприємств і податкові пільги для населення з низьким рівнем доходів. Водночас уряд Німеччини офіційно заявив, що не наслідуватиме Великобританію, оскільки німецькі громадяни мають схильність до заощаджень, аніж до витрачання грошей на споживання.

Уряд Франції передбачає застосування методу прискореної амортизації для нових інвестицій, що вплине на скорочення зобов’язань підприємств за податком на прибуток. Уряд Нової Зеландії планує знизити податки (розроблено відповідний трирічний план).

Уряд Великобританії передбачає в рамках трирічної програми витратити близько 20 млрд. фунтів стерлінгів (23,6 млрд. євро) на стимулювання розвитку економіки й виведення її із кризи.

Фінансування цих аналогічних заходів призведе до збільшення бюджетного дефіциту в різних країнах ЄС, тому Єврокомісія тимчасового (терміном на 1рік) дозволила перевищення показника Маастрихтського критерію бюджетного дефіциту, який становить 3% ВВП країни. Єврокомісія також внесла пропозицію щодо тимчасового (на 2 роки) скорочення ставки ПДВ. Уряду 15 країн членів – ЄС відхилили цю пропозицію, оскільки, на їхню думку, такий захід не приведе до бажаного пожвавлення споживчого попиту.

Таб.3 Номінальні ставки основних податків у окремих розвинутих країнах світу станом на листопад 2010 року, %

| Країна | Податок на прибуток підприємств | ПДВ | Максимальна ставка податку з доходів фізичних осіб |

| Австрія | 25,0 | 20,0 | 50,0 |

| Бельгія | 33,9 | 21,0 | 50,0 |

| Великобританія | 30,0 | 15,0 | 40,0 |

| Данія | 24,0 | 25,0 | 59,0 |

| Естонія | 22,0 | 18,0 | 22,0 |

| Ірландія | 12,5 | 21,0 | 30,4 |

| Литва | 20,0 | 20,0 | 20,0 |

| Нідерланди | 20,0 – 25,5 | 19,0 | 52,0 |

| Німеччина | 30,0 – 33,0 | 19,0 | 45,0 |

| Нова Зеландія | 33,0 | 12,5 | 39,0 |

| Норвегія | 28,0 | 25,0 | 51,3 |

| Польща | 19,0 | 22,0 | 40,0 |

| Португалія | 25,0 | 20,0 | 42,0 |

| Угорщина | 16,0 | 20,0 | 36,0 |

| Фінляндія | 26,0 | 22,0 | 31,5 |

| Франція | 33,3 | 19,6 | 48,1 |

| Швеція | 28,0 | 25,0 | 56,0 |

| Україна | 25,0 | 20,0 | 15,0 |

Постсоціалістичні країни Європи на відміну від розвинутих країн зосереджують увагу переважно на здійсненні заходів щодо збільшення державних доходів. Так, уряд Польщі пропонує здійснити ставки акцизів на алкоголь та імпортні автомобілі з метою отримання додаткових коштів для фінансування дворічної програми виходу з фінансової кризи. Згідно з цією програмою заплановано виділити майже $15 млрд. на підвищення верхньої межі гарантування банківських вкладів та ще понад $15 млрд. – для надання позик малому і середньому бізнесу та фінансування інвестицій у виробництво джерел відновлювальної енергії.

У листопаді 2008 року уряд Литви прийняв рішення з 1 січня 2009 року збільшити ставки двох головних податків – ПДВ (з 18% до 20% при одночасному скасуванні всіх пільг) і податку на прибуток підприємств (з 15% до 20%) – таб.3.2. У наслідок таких змін із 2009 в Литві номінальна ставка по всіх трьох податках становитиме 20%.

У Естонії вирішено на 1 рік відстрочити заплановане скорочення ставки податку на прибуток з 21% до 20%. А уряд Угорщини, який вважає скорочення податків одним із найважливіших заходів для виведення країни із кризи, відклав обговорення конкретних шляхів скорочення податків до наступного року, зважаючи на високі ризики збільшення бюджетного дефіциту.

Для України заходи щодо зменшення ставок основних податків та істотного збільшення бюджетних видатків є неприйнятними з таких міркувань :

- навіть за стабільних економічних умов в нашій державі її соціальні зобов’язання істотно перевищують фінансові можливості ;

- зниження податкових ставок як інструмент стимулювання інвестицій в умовах політичної нестабільності України не забезпечить бажаних результатів, а лише призведе до зменшення й без того обмежених фінансових можливостей бюджетів України ;

- відсутність джерел фінансування бюджетного дефіциту (зокрема реальних можливостей здійснення запозичень та приватизації державного майна на вигідних умовах) навряд чи дасть змогу збільшувати видатки Держбюджету понад отриманим ним доходи.

Істотне зниження економічної активності підприємств в умовах кризи створює загрози для мобілізації бюджетних надходжень. Тому для мінімізації впливу фінансової кризи на дохідну частину бюджету України першочергову увагу необхідно приділити таким питанням :

- зменшенню ризиків ухилення від оподаткування ;

- удосконаленню механізмів зниженню податкового навантаження на фінансові ресурси підприємств ;

- формуванню надійної інформаційної бази прогнозування податкових надходжень на основі створення системи моніторингу показників фінансової стійкості і платоспроможності підприємств.

Законом України від 31.10.2008 № 639-VI "Про першочергові заходи щодо запобігання негативним наслідкам фінансової кризи та про внесення змін до деяких законодавчих актів України" всупереч Конституції було встановлено, що розміри прожиткового мінімуму та мінімальної заробітної плати змінюються відповідно до індексу інфляції (індексу споживчих цін).

В такий спосіб повністю підірвано існуючий механізм підвищення грошових доходів населення, що базується на соціальних стандартах, яким є прожитковий мінімум. Основною причиною допущення такого стану речей є те, що всупереч Генеральній угоді, Уряд одноосібно виносить на розгляд Верховної Ради України законопроекти без попереднього їх узгодження з об’єднаннями профспілок і об’єднаннями роботодавців.

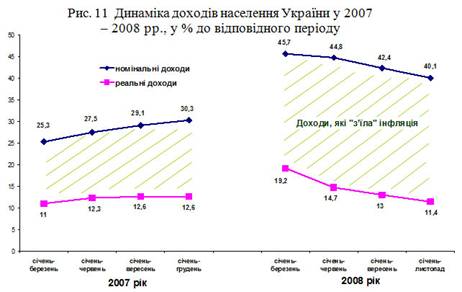

Номінальні доходи населення на 1 грудня 2008 р. склали 140,1% до торішнього рівня. Проте внаслідок високого рівня інфляції їх реальний рівень значно нижчий.

Реальне зростання доходів протягом 2008 року теж з місяця в місяць знижувалося. Якщо в першому кварталі 2008 р. зростання доходів з урахуванням цінового чинника складало 19,2%, то за січень – листопад 2008-лише 11,4 %. Вперше з 2001 року (якщо не враховувати сезонні січневі зниження) в листопаді 2008 р. зафіксовано рекордне зниження розміру реальної середньомісячної заробітної плати - на 6,2 % до жовтня 2008 року.

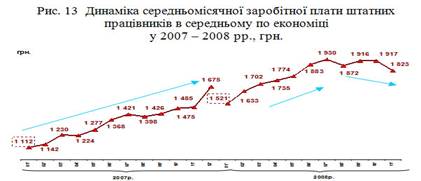

Номінальна заробітна плата в Україні в листопаді 2008 року склала 1823 грн., що на 94 гривні менше, ніж в жовтні того ж року - 1917 грн. Якщо в 2007 році зростання зарплати було поступальним протягом всього року, то за чотири останніх місяці 2008 року зростання зарплати зупинилося.

В грудні 2008 року ріст середньої заробітної плати відновився виключно за рахунок традиційної виплати річних премій і бонусів; в кінці року її середній розмір виріс на 178 гривень (+9,7 %) і досяг 2001 грн. Така надбавка в доходах українців виявилася найбільшою за минулий рік, але найменшою з 2005 року. Адже в грудні 2007 року заробітна плата виросла на 190 гривень, або на 12,8 %, а в кінці 2006 року - на 15,7 %. В цілому за минулий рік середня зарплата виросла на 18,6 %, що набагато нижче рівня інфляції - 22,3 %. Тому реальна зарплата громадян за рік знизилась на 3%, чого не було з 1998 року, коли вона впала на 12,9%. З 2001 року щорічні темпи росту реальних доходів українців значно перевищували 10%. В доларовому еквіваленті (за офіційним курсом Нацбанку) середня зарплата в Україні впала за 2008 рік на 21,66% - з $331,7 до $259,8.

За оцінками економістів, в 2011 році українців очікує подальше зниження рівня реальних зарплат як мінімум на 12%. Серед очікуваних на ринку праці тенденцій аналітики акцентують увагу на тонізацію зарплат. І одним із способів такої тонізації є формальне переведення працівників на неповну зайнятість. Тільки в грудні кількість працюючих в умовах неповної зайнятості збільшилася на 27,7%, до 0,829 млн. А частка працівників, які знаходяться в умовах вимушеної неповної зайнятості зросла з 5,8% до 7,5%.

Лише завдяки поверненню протягом листопада біля 600 млн. грн. заборгованості по зарплаті вдалося зменшити її загальний розмір на 1 січня 2011 року до 1,1 млрд. грн.

Умови сьогодення та неефективні антикризові управлінські рішення вказують на те, що загострення кризи та прояв ризиків ще попереду. З огляду на це, актуальним питанням для наукових досліджень з обґрунтування, систематизація та характеристика проявів ризиків, що спричиняють та поглиблюють фінансову кризу.

Проведені дослідження показали, що в теорії криз з сформульовано ряд принципів, а саме :

1) кризи є системним явищем ;

2) кризи є всюдисущі і неминучі ;

3) кризи мають чітко визначену циклічність – 8 років (мале коливання), 75 років (кардинальне коливання) ;

4) кризи прогресивні з позиції оновлення елементів системи, в якій виникають ;

5) кризи багатогранні і неповторні ;

6) кризи взаємодіють, поглиблюючи одна одну та зумовлюючи ефект резонансу в різних сферах ;

7) кризи мають завершення, але термін їхньої дії може бути різним і залежить здебільшого від суб’єктивних чинників ;

8) кризи є "живими організмами", виникненню яких передують певні ризикові ситуації. Однак, усунувши з середовища певні імовірні ризики, ми не застережемо себе від кризи – вона все одно настане, тільки за іншими параметрами ризиків.

Отже, ключовим аспектом у дослідженні передумов виникнення криз та обґрунтування ефективних засобів управління ними є індифікація та оцінка ризикових ситуацій, що передують кризам, а також сфері їх походження.

Вищезазначені характеристики кризи стосуються також і фінансових криз, в епіцентрі яких, як правило, є банківські установи в силу функцій, які вони виконують в економіці країни.

Вивчення причин фінансових криз активно здійснюються протягом останніх 25 років. Однак і донині не існує єдиного підходу до визначення поняття "фінансова криза". В зарубіжних державах її сутність визначає через окреслення двох основних складових – банківської та валютної криз. Сумісне дослідження цих криз зумовлене такими причинами :

- для дослідження цих криз застосовується подібні методи, а застосування однакових систем аналізу та оцінки ризиків дозволяє виявити як виникнення системної банківської кризи, так і ризик суттєвої девальвації національної валюти ;

- банківська та валютна кризи тісно взаємопов’язані – девальвація нацвалюти суттєво підвищує ризик виникнення банківської кризи і навпаки.

Найвідоміші в зарубіжній практиці тлумачення банківських та валютних криз, сформульовані Франкелем, Роузом, Детрагичем, Деміргюч-Кунтом, такі :

- валютна криза виникає при номінальному знеціненні нацвалюти на 25%, яке супроводжується зростання темпів знецінення валюти на 10% у порівнянні середнім рівнем за останні 5 років ;

- банківська криза розгортається при виникненні хоча б однієї з таких умов :

· частка непрацюючих актів у загальному обсязі активів банківської системи перевищує 10% ;

· витрати на відновлення функціонування банківської системи перевищує 2% ВВП країни ; наслідками проблем у банківському секторі є націоналізація значної його частини ( понад 10%) ;

· у країні відбувається масове вилучення депозитів або вводять обмеження й заборони щодо розірвання депозитних угод та вилучення коштів вкладниками, оголошують "банківські канікули".

Власне індифікація факторів, які відіграють ключову роль у формуванні кризових ситуацій на фінансових ринках, та пошук і застосування найбільш ефективних моделей їх прогнозування здійснюється дотепер.

Похожие работы

... які виробляють засоби виробництва і споживчі товари тривалого вжитку. У галузях, які випускають споживчі товари короткострокового використання, коливання зайнятості і випуску є значно меншими. 2.2 Фази циклу за Мітчелом Для ринкової економіки характерна макроекономічна нестабільність: економіка розвивається циклічно, виникає безробіття, відбувається інфляція. Поняття «нестабільність» означа ...

... за офіційним курсом), можуть бути обмежені перекази валюти за кордон і її вивіз. Застосовувані державою методи та обсяги валютних обмежень безпосередньо пов'язані з конвертованістю валюти. 43. Класична теорія макроекономічної стабілізації Сутність стабілізації економіки. Кінцевою метою економічної трансформації перехідного суспільства в Україні є створення умов для переходу до більш ...

... є незмінність податків та їх ставок, а також податкових пільг протягом бюджетного року. 5. Принцип наукової обґрунтованості передбачає встановлення податків на підставі реальних показників стану та фінансових можливостей національної економіки. При цьому враховується необхідність досягнення збалансованості видатків бюджету з його доходами. 6. Принцип рівномірності сплати податків забезпечується ...

... є розвиток особистості. Визначення категорій зайнятості з економічних та соціальних позицій пов'язано з поняттями економічно активного й економічно пасивного населення. Отже, зайнятість як соціально-економічна категорія синтезує сукупність відносин участі людей у суспільному виробництві і пов'язана з забезпеченням необхідних масштабів, умов і форм включення людей у суспільно корисну працю, з ...

0 комментариев