Состав и структура оборотных средств. Классификация оборотных средств предприятия торговли

Показатели эффективности использования оборотных средств предприятия торговли

Источники формирования оборотных средств

Анализ и оценка использования и развития оборотных средств на примере предприятия «ЦУМ»

Анализ основных показателей деятельности предприятия

Анализ состава и структуры оборотных средств предприятия

Анализ оборачиваемости и эффективности оборотных средств

Рекомендации по усовершенствованию деятельности предприятия

Предложения по устранению выявленных недостатков

Навигация

Источники формирования оборотных средств

Капитал: оборотные фонды, формирование и использование оборотных средств предприятия

114868

знаков

7

таблиц

3

изображения

1.4 Источники формирования оборотных средств

Оборотные средства торговой фирмы формируются за счет собственных и заемных источников финансирования.

Рис. 1.6. Источники финансирования оборотных средств предприятий торговли

Собственные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью.

При недостатке собственных и приравненных к ним средств для финансирования прироста собственных оборотных средств предприятие может использовать для этих целей заемные средства в форме краткосрочных кредитов и займов, а также привлеченные средства в форме кредиторской задолженности и прочих средств.

Формирование оборотных средств компании происходит в момент его учреждения (создания уставного капитала) за счет средств учредителей фирмы.

Уставный капитал (фонд) характеризует первоначальную сумму собственного капитала, направленную на создание предприятия и начало хозяйственной деятельности/9, С. 385/. Его размер отражается в сумме, зарегистрированной в учредительных документах как совокупность вкладов (долей, акций по номинальной стоимости, паевых взносов) учредителей. Уставный капитал – это стартовый капитал, необходимый торговому предприятию для его торгово-хозяйственной деятельности.

Минимальная величина уставного капитала акционерного общества согласно федеральному закону России должна отвечать следующим требованиям: для открытого акционерного общества – не менее тысячекратной, а для закрытого – не менее стократной суммы минимального размера оплаты труда, установленного на дату регистрации общества.

Увеличение уставного капитала АО может осуществляться путем увеличения номинальной стоимости акций или размещения дополнительных акций.

В процессе функционирования торговой фирмы источником пополнения оборотных средств являются чистая прибыль, а также привлеченные в оборот предприятия средства (так называемые устойчивые пассивы).

Устойчивые пассивы образуются в результате особенностей финансовых взаимоотношений между предприятиями и государственным бюджетом, поставщиками товаров, внебюджетными фондами социального страхования и др. К ним относятся: расчеты с покупателями и заказчиками по полученным авансам; задолженность по заработной плате работникам предприятия и органам социального страхования; резервы предстоящих расходов и платежей; временно свободные средства специальных фондов; кредиторская задолженность предприятия.

Статьи устойчивых пассивов рассчитываются по следующим формулам:

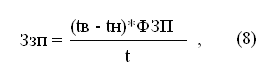

· минимальная задолженность по заработной плате:

где:

Ззп – минимальная задолженность по заработной плате работникам, тыс. руб.;

tв – день выдачи заработной платы;

tн – день начисления заработной платы;

ФЗП – фонд заработной платы работников предприятия, тыс. руб.;

t – количество дней в периоде.

· минимальная задолженность по отчислениям на социальные нужды (З соц.), в рамках уплаты единого социального налога, рассчитываемая по установленному законодательством проценту отчислений от минимальной задолженности по заработной плате:

З соц = 35,6 * З зп: 100 (9)

· задолженность покупателям по товарам, принятым на комиссию;

· резерв предстоящих расходов и платежей.

Механизм образования устойчивых пассивов обусловлен разрывом во времени между начислением и выплатой задолженности по их отдельным элементам.

Дополнительная потребность предприятия в оборотных средствах покрывается за счет заемных средств, которые представляют собой, в основном, краткосрочные кредиты банка. Размер заемных средств в обороте торговых фирм особенно в условиях инфляции, может в несколько раз превышать размер собственных оборотных средств. В состав заемных оборотных средств входят банковские кредиты, а также кредиторская задолженность. Их предоставляют предприятию во временное пользование. Одна часть заемных средств является платной (кредиты и займы), другая – бесплатной (кредиторская задолженность). Потребность предприятия в заемных оборотных средствах также является объектом планирования и отражается в бизнес – плане (стратегия финансирования).

Широкое использование краткосрочных кредитов для покрытия временного увеличения потребностей предприятий в оборотных средствах находит широкое применение для расширения производства. Поэтому доля этого источника постоянно возрастает.

Помимо основных источников формирования оборотных средств предприятий, потребность в них частично покрывается еще за счет кредиторской задолженности и прочих источников.

Кредиторская задолженность является внеплановым заемным источником оборотных средств предприятия и возникает в большинстве случаев в результате нарушений и недостатков в организации денежных расчетов и хозяйственно-финансовой деятельности.

Улучшение использования собственных оборотных средств и банковского кредита, кредиторская задолженность должна быть резко сокращена, а задолженность по просроченным платежам ликвидирована полностью.

В различных странах между собственным и заемным капиталом используются различные соотношения (нормативы). В России применяют соотношение 50/50, в США – 60/40, а в Японии – 30/70.

Источники формирования оборотных средств неразличимы в процессе кругооборота капитала. Так, в ходе производства, информация о том, за счет каких средств приобретали потребляемое сырье и материалы, никак не используется. Однако система формирования оборотных средств оказывает влияние на скорость оборота, замедляя или ускоряя ее. Кроме того, характер источников формирования и принципы различного режима использования собственных и заемных оборотных средств являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала. Рациональное формирование и использование оборотных средств оказывает активное влияние на ход производства, на финансовые результаты и финансовое состояние предприятия, позволяя достигнуть успеха с минимально необходимыми в данных условиях размерами оборотных средств.

Существует несколько способов пополнения недостатка оборотных средств предприятия и источников собственных оборотных средств:

1. Одним из способов привлечения денежных средств предприятия может быть эмиссия ценных бумаг (акций) предприятия при увеличении размеров первоначального уставного капитала путем дополнительного выпуска акций за счет добавочного капитала по переоценке и продажи их учредителям.

2. Привлечение заемного капитала (краткосрочные ссуды банка).

3. Финансирование деятельности предприятия посредством лизинга, то есть предприятие не приобретает дорогостоящее оборудование в собственность, а берет его в лизинг, то есть долгосрочную аренду и тем самым не отвлекает денежные средства из оборота.

4. При заключении договоров на отгрузку продукции тщательно изучать платежеспособность и уровень финансовой устойчивости покупателей.

5. В договорах на поставку продукции обязательно оговаривать условия и сроки оплаты.

6. Создание резерва по сомнительным долгам.

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит финансовая устойчивость предприятия в целом.

1.5 Нормирование оборотных средств торгового предприятия

Целью нормирования оборотных средств предприятий торговли является установление оптимального размера оборотных средств для обеспечения непрерывной и ритмичной работы торгового предприятия.

Нормирование оборотных средств представляет собой определение их плановой потребности на будущий период.

Нормирование оборотных средств включает в себя несколько этапов.

На первом этапе нормирования оборотных средств предприятия торговли устанавливается норма оборотных средств, которая выражается в днях (либо в других относительных единицах, например в рублях на одного работника). Далее рассчитывается норматив оборотных средств по видам и в целом по предприятию. На заключительном этапе определяется норматив собственных оборотных средств предприятия.

Основные принципы нормирования оборотных средств:

1) обеспечение бесперебойной работы предприятий торговли с минимально необходимым размером оборотных средств;

2) установление зависимости между потребностью в оборотных средствах и основными показателями деятельности предприятия с учётом специфики его работы;

3) эффективное использование особенностей его работы.

Нормирование оборотных средств осуществляется по следующим направлениям:

· Нормирование оборотных средств авансированных в товарные запасы текущего хранения;

· Нормирование оборотных средств авансированных в денежные средства в кассе и пути;

· Нормирование оборотных средств авансированных в прочие активы.

Таким образом, нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств. Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой продукции. В современных условиях, когда предприятия находятся на полном самофинансировании, правильное определение потребности в оборотных средствах имеет особое значение.

На торговых предприятиях преобладает доля оборотных активов, но это нельзя считать однозначно положительной тенденцией. При наличии товарных запасов, не пользующихся спросом у населения, оборачиваемость их замедляется, и предприятие испытывает финансовые затруднения, связанные с дополнительными вложениями средств в оборот. Поэтому финансовые и экономические службы на предприятиях торговли ставят задачу определения оптимального уровня оборотных средств, при котором достигается минимум затрат на их хранение, реализацию, доставку. Эта задача может быть решена с помощью расчета эффективности использования оборотных средств при рациональном управлении ими.

Похожие работы

... Заключение Проведенное исследование убедило в многоаспектности темы курсовой работы. В процессе написания курсовой работы было выявлено, что организация управления формированием и использованием оборотного капитала предприятия с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента. В условиях рыночной экономики руководство фирмы должно иметь четкое ...

... тяжелого финансового состояния, обеспечить целесообразное использование имеющихся средств, более эффективную организацию производственных процессов. 3.2 Перспективы развития и совершенствования формирования и использования денежных фондов предприятия На этапе реформ, ориентированных прежде всего на структурную перестройку экономики, особое значение приобретает институциональные преобразования, ...

... предыдущими годами и даже в некоторой степени ухудшился. Ликвидность баланса предприятия можно охарактеризовать как недостаточную. В итоге можно охарактеризовать финансовое положение предприятия как неустойчивое. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в ...

... сравнению с прошлым отчетным годом проделан огромный объем работы, результаты которой весьма положительные. На будущее создан достаточный задел для улучшения финансового состояния предприятия. 2. Анализ формирования и использования прибыли предприятия 2.1 Анализ динамики и структуры источников формирования прибыли Источники информации: форма №2. Анализ проводится в аналитической ...

0 комментариев