Навигация

Расчет стоимости основных фондов

42906

знаков

12

таблиц

3

изображения

2.6 Расчет стоимости основных фондов

Рассчитаем стоимость основных фондов на основе их структуры. Расчеты занесем в таблицу 2.5.

Таблица 2.5 – Расчет стоимости основных фондов предприятия

| № | Группа основных фондов | Относительная стоимость от общей стоимости, % | Общая стоимость, грн. | |

| Базовый | Проектный | |||

| 1 | Здания | 35,9 | 2383984,4 | 2383984,4 |

| 2 | Сооружения | 5.6 | 371875 | 371875 |

| 3 | Передаточные устройства | 1,6 | 106250 | 106250 |

| 4 | Машины и оборудование | 12,8 | 850000 | 891000 |

| 5 | Измерительные приборы и устройства | 2,5 | 166015,6 | 166015,6 |

| 6 | Вычислительная техника | 1,0 | 66406,25 | 66406,25 |

| 7 | Транспортные средства | 40 | 2656250 | 2656250 |

| 8 | Дорогостоящий инструмент и приспос. | 0,4 | 26562,5 | 26562,5 |

| 9 | Дорогостоящий произв. и хоз. инвентарь | 0,2 | 13281,25 | 13281,25 |

| Итого стоимость основных фондов | 100 | 6640625 | 6681625 | |

3. Расчет калькуляции себестоимости

Для определения экономической эффективности внедрения новой техники рассчитаем себестоимость единицы работ и всей программы до, и после внедрения новой техники. На практике для расчета себестоимости продукции, работ, услуг обычно применяется метод расчета по статьям калькуляции.

Обобщенно калькуляционные статьи включают:

- прямые материальные затраты;

- затраты на основную заработную плату производственных рабочих;

- затраты на дополнительную заработную плату производственных рабочих;

- отчисления на социальные мероприятия;

- затраты, связанные с подготовкой и освоением производства продукции;

- затраты на содержание и эксплуатацию оборудования;

- общепроизводственные расходы;

- административные расходы;

- расходы на сбыт.

3.1 Расчет прямых затрат

Прямые затраты включают:

- прямые материальные затраты;

- затраты на основную заработную плату производственных рабочих;

- затраты на дополнительную заработную плату производственных рабочих;

- отчисления на социальные мероприятия;

- затраты, связанные с подготовкой и освоением производства продукции.

1) Рассчитаем прямые материальные затраты. Они включают стоимость горюче-смазочных материалов, электроэнергии, воды, запасных частей и других материалов, использованных при предоставлении услуг. Будем производить расчет только затрат на электроэнергию по проектному варианту.

Стоимость затрат на электроэнергию на одно обслуживание (СЗ1) определяется по формуле:

![]() (3.1)

(3.1)

где Т1 – трудоемкость одного обслуживания; W – мощность оборудования, кВт/ч; ЦЭ – стоимость 1 кВт электроэнергии; КИ – коэффициент использования оборудования по мощности.

![]() =2,43;

=2,43;

![]() =0,783.

=0,783.

А затраты на электроэнергию на годовую программу (СЗ) составят:

![]() (3.2)

(3.2)

где N – количество обслуживаний в год, N=900.

![]() =2187;

=2187;

![]() =704,7.

=704,7.

2) Начисление заработной платы производственным рабочим. Для этого предварительно определяется их численность (Чi) по формуле:

![]() (3.3)

(3.3)

где Тi – трудоемкость операции; Ф – годовой фонд рабочего времени рабочих (исполнителей).

Списочная численность основных производственных рабочих по базовому и проектному вариантам:

![]() =1,38;

=1,38;

![]() =0,69.

=0,69.

Явочная численность основных производственных рабочих по базовому и проектному вариантам:

![]() =1,34;

=1,34;

![]() =0,67.

=0,67.

Так как для выполнения технического обслуживания автомобилей в проектном варианте требуется 2 рабочих на одном посту, то явочное и численное количество рабочих принимаем 2.

Рассчитанное количество рабочих сводится в таблицу 3.1.

Таблица 3.1 – Расчет численности основных производственных рабочих

| Вариант | Операция технологического процесса | Количество рабочих | |

| Явочное | Списочное | ||

| Базовый | Диагностика | 2 | 2 |

| Проектный | Диагностика | 2 | 2 |

Расчет заработной платы основных производственных рабочих до внедрения проектируемого оборудования (базовый вариант) и после (проектный вариант) на единицу работ и на всю производственную программу.

Таблица 3.2 – Расчет заработной платы основных производственных рабочих

| Вариант проекта | Операция технологического процесса | Разряд работ | Трудоемкость операции, нормо-часов | Трудоемкость годовой программы, нормо-часов | Часовая тарифная ставка, грн. | Основная заработная плата, грн. | Дополнительная заработная плата, грн. | Фонд заработной платы, грн. | Отчисления на соц. страхование, грн. | ||||

| ед | пр | ед | пр | ед | пр | ед | пр | ||||||

| Базовый | ремонт | 2 | 3 | 2700 | 16 | 48 | 43200 | 12 | 10800 | 60 | 54000 | 22,5 | 20250 |

| Проектный | ремонт | 2 | 1,5 | 1350 | 16 | 24 | 21600 | 6 | 5400 | 30 | 27000 | 11,25 | 10125 |

3) Расходы, связанные с освоением и подготовкой производства (РОПП), укрупненно примем равными 3% от суммы прямых материальных затрат, заработной платы производственных рабочих, отчислений на социальное страхование.

РОПП,Б=(2,43+60+22,5)*0,03=2,54;

РОПП,П=(0,783+30+11,5)*0,03=1,26;

РОПП,Б=(2187+54000+20250)*0,03=2293,1;

РОПП,П=(704,7+27000+10125)*0,03=1134,8.

3.2 Расчет косвенных затратКосвенные затраты состоят из:

- расходов на содержание и эксплуатацию оборудования РСЭО;

- общепроизводственных расходов РОПР;

- административных расходов РАДМ;

- расходов на сбыт Рс.

Расходы на содержание и эксплуатацию оборудования определяют по форме таблицы 3.4. Предварительно выполняют расчет заработной платы вспомогательных работников, обслуживающих оборудование, в форме, аналогичной расчету заработной платы основных производственных рабочих.

Время, затрачиваемое на ремонт и профилактические работы, составляет 2% от ![]() .

.

t=0,02*Фном=0,02*2012=40,24ч.

Трудоемкость годовой программы вспомогательных рабочих:

![]() ,

,

где n – количество оборудования; РВС – численность вспомогательных рабочих, обслуживающих оборудование.

Т=40,24*1*1=40,24.

Таблица 3.3 Расчет заработной платы вспомогательных производственных рабочих

| Вариант проекта | Операция технологического процесса | Разряд работ | Трудоемкость годовой программы, нормо-часов | Часовая тарифная ставка, грн. | Основная заработная плата, грн. | Дополнительная заработная плата (25%), грн. | Фонд заработной платы, грн. | Отчисления на социальное страхование (37,5%), грн. |

| пр | пр | пр | пр | |||||

| Базовый | Диагностика | 2 | 40,24 | 16 | 643,8 | 160,95 | 804,7 | 301,7 |

| Проектный | Диагностика | 2 | 40,24 | 16 | 643,8 | 160,95 | 804,7 | 301,7 |

Расходы на содержание и эксплуатацию оборудования определяют в виде сметы затрат на содержание и эксплуатацию оборудования в форме таблицы 3.4.

Таблица 3.4 – Смета затрат на содержание и эксплуатацию оборудования

| Статьи затрат | Источник расчета | Величина, грн. | |

| Базовый | Проектный | ||

| 1 Косвенные материальные затраты | 2 | 872 | 1744 |

| 2 Амортизация | |||

| 2.1 Оборудования | 24 | 10464 | 20928 |

| 2.2 Приспособлений и инструмента | 5 | - | - |

| 3. Заработная плата вспомогательных рабочих, обслуживающих оборудование | |||

| 3.1 Годовой фонд заработной платы | 804,7 | 804,7 | |

| 3.2 Отчисления на социальное страхование | 301,7 | 301,7 | |

| 4. Текущий ремонт | |||

| 4.1 Оборудования | 6% от стоимости оборудования | 2616 | 5232 |

| 4.2 Приспособлений и инструмента | 10% от стоимости приспособлений | 4250 | - |

| 5. Износ малоценных инструм. и приспос. | 100 грн. на одного произв. рабочего | 100 | 100 |

| 6. Итого затрат | 19408,4 | 29113,4 | |

Следующие составляющие косвенных затрат принимаются в процентах от основной заработной платы производственных рабочих:

- общепроизводственные расходы, 120%;

- административные расходы 70%.

Расходы на сбыт для операций по обслуживанию автотранспорта на автотранспортных предприятиях не планируются, так как обслуживание производится для собственных нужд.

Таблица 3.5 Расчет калькуляции себестоимости

| Наименование элементов затрат | Величина, грн. | |||

| На единицу | На программу | |||

| Вариант | Вариант | |||

| Базовый | Проектный | Базовый | Проектный | |

| Прямые затраты | ||||

| 1 Прямые материальные затраты | 2,43 | 0,783 | 2187 | 704,7 |

| 2 Основная заработная плата произв. рабочих | 48 | 24 | 43200 | 21600 |

| 3 Дополнительная заработная плата произв. рабочих | 12 | 6 | 10800 | 5400 |

| 4 Отчисления на социальные мероприятия | 22,5 | 11,25 | 20256 | 10125 |

| 5 Расходы на освоение и подготовку производства | 2,54 | 1,26 | 2293,1 | 1134,1 |

| Косвенные затраты | ||||

| 6 Расходы на содержание и эксплуатацию оборуд. | 8,166 | 23,33 | 7350 | 21000 |

| 7 Общепроизводственные расходы | 57,6 | 28,8 | 51840 | 25920 |

| Итого: производственная себестоимость | 153,23 | 95,4 | 137926,1 | 85883,8 |

| 8 Административные расходы | 107,26 | 66,78 | 95548,2 | 60118,6 |

| 9 Расходы на сбыт | - | - | - | - |

| Итого: полная себестоимость | 260,49 | 162,18 | 233474,3 | 146002,4 |

На основании проведенного расчета видно, что при внедрении стенда для испытаний коробок передач SDK 1408 произойдет снижение себестоимости выполнения работ на:

∆С=Сб-Сп=234474,3-146002,4=88471,9.

4. Оценка эффективности внедрения новой техники

Анализ эффективности внедрения новой техники проводится на основе показателей, широко применяющихся в мировой практике. Такими показателями являются: сравнительная экономическая эффективность, интегральный экономический эффект за весь жизненный цикл проекта, период возврата капитальных вложений, внутренняя норма рентабельности.

4.1 Определение сравнительной экономической эффективностиРасчет сравнительной экономической эффективности производится на основе приведенных затрат по формуле:

![]() (4.1)

(4.1)

где СБ – годовая полная себестоимость выпуска продукции, выполнения работ, оказания услуг при использовании базового варианта; CПР – годовая полная себестоимость выпуска продукции, выполнения работ, оказания услуг при использовании проектного варианта; ЕН – нормативный коэффициент прибыльности, ЕН=0,15; КБ – величина капитальных вложений по базовому варианту; КПР – величина капитальных вложений по проектному варианту.

![]() = 81931,9.

= 81931,9.

Целью данной экономической оценки является определение динамики чистой текущей стоимости, т.е. суммы, ежегодно возвращающейся в виде отдачи от вложенных средств с учетом фактора времени.

Порядок расчета:

1) Определение показателей чистого денежного потока (ЧДП) за период реализации проектного решения по формуле:

![]() (4.2)

(4.2)

где ЧДПt – чистый денежный поток года t; Вt – выручка от реализации в году t; Кt – капитальные вложения года t; Иt – издержки производства года t; t – порядковый номер года реализации проекта.

![]() = -87200;

= -87200;

![]() = 88471,9;

= 88471,9;

![]() = 88471,9;

= 88471,9;

![]() = 88471,9;

= 88471,9;

![]() = 88471,9.

= 88471,9.

2) Определение показателей чистой текущей стоимости (ЧТС) за период реализации проекта по формуле:

![]() (4.3)

(4.3)

где бt – коэффициент приведения по фактору времени, рассчитываемый по формуле:

![]() (4.4)

(4.4)

где Е – норматив приведения по фактору времени (ориентировочно принимается от 0,12 до 0,2); t – текущий год.

б1=1;

б2=(1+0,2)-1=0,83;

б3=(1+0,2)-2=0,694;

б4=(1+0,2)-3=0,579;

б5=(1+0,2)-4=0,48;

![]() =-87200;

=-87200;

![]() =73431,6;

=73431,6;

![]() =61045,6;

=61045,6;

![]() =51313,7;

=51313,7;

![]() =42466,5.

=42466,5.

3) Определение интегрального экономического эффекта по формуле:

![]() ,

(4.4)

,

(4.4)

где ![]() – период реализации проекта, лет; Расчет

– период реализации проекта, лет; Расчет ![]() производится по форме таблицы 4.1.

производится по форме таблицы 4.1.

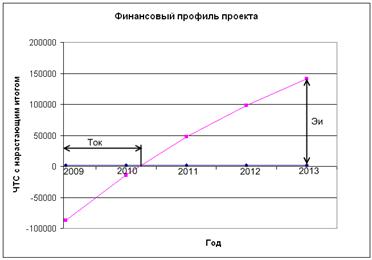

Таблица 4.1 – Расчет интегрального экономического эффекта

| № п/п | Показатели | Годы | ||||

| 2009 | 2010 | 2011 | 2012 | 2013 | ||

| 1 | Прибыль от снижения себестоимости, тыс. грн. | - | 88471,9 | 88471,9 | 88471,9 | 88471,9 |

| 2 | Доп. капитальные вложения, тыс. грн. | 87200 | - | - | - | - |

| 3 | Чистый денежный поток, тыс. грн. | -87200 | 88471,9 | 88471,9 | 88471,9 | 88471,9 |

| 4 | Коэффициент приведения по фактору времени | 1 | 0,83 | 0,69 | 0,58 | 0,48 |

| 5 | Чистая текущая стоимость, тыс. грн. | -87200 | 73431,6 | 61045,6 | 51313,7 | 42466,5 |

| 6 | Чистая текущ. стоимость с нараст. итогом, тыс. грн. | -87200 | -13768,3 | 47277,3 | 98591 | 141057,5 |

По графику определяется срок окупаемости проекта. Он рассчитывается с точностью до десятых долей года.

Ток=1+(13768,3/(13768,3+47277,3))=1,22.

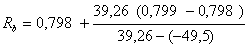

4.3 Определение внутренней нормы рентабельностиВнутренняя норма рентабельности равна такой ставке ЕХ, при которой интегральный экономический эффект равен нулю.

RB=УХ, при котором:

![]() (4.6)

(4.6)

Если при принятом для определения интегрального экономического эффекта значении Е полученное значение Эи оказывается положительным, то это означает, что Rb>E. При отрицательном значении Эи соответственно Rb<E.

Определение истинного значения Rb ведется методом последовательного приближения (увеличивает значение Е последовательно на 0,01 при положительном Эи, и уменьшаем на 0,01 при отрицательном). Находим также коэффициенты дисконтирования, при которых интегральный экономический эффект принимает ближайшее к нулю положительное и отрицательное значения. Затем рассчитываем внутреннюю норму рентабельности по формуле:

Подбор коэффициента дисконтирования, при котором выполняется:

при Еi=0,798 Эиi =39,26;

при Еi+1 =0,799 Эиi+1 = -49,5.

Рассчитываем внутреннюю норму рентабельности по формуле:

![]() (4.7)

(4.7)

где Еi и Еi+1 – коэффициенты дисконтирования, при которых интегральный эффект принимает ближайшее к нулю соответствующее положительное или отрицательное значения. Эи и Эи+1 соответствующие этим коэффициентам дисконтирования значения интегрального экономического эффекта. Далее на основе полученных показателей делается вывод о целесообразности осуществления данного проекта.

=0,789442.

=0,789442.

Заключение

В курсовом проекте произведено исследование эффективности внедрения на АТП коммунального хозяйства стенда для испытания коробок передач SDK 1408.

В результате проведения маркетинговых исследований и выполненных расчетов, мы получили снижение трудоёмкости одной операции с 3 до 1,5 нормо-часов и годовой программы с 2700 до 1350 нормо-часов, основная заработанная плата уменьшилась с 43200 до 21600 грн., уменьшились расходы, связанные с освоением и подготовкой производства (1158 грн.).

При оценке эффективности внедрения стенда нами был установлен срок окупаемости проекта. Он составил 1,22 года. Внутренняя норма рентабельности составила 79%. Внедрение стенда приведёт к повышению производительности труда, снижение затрат на техническое обслуживание, повышения качества выполняемых работ. На основании выше изложенного можно судить о целесообразном внедрении на АТП коммунального хозяйства нового диагностического оборудования. Это позволит снизить прямые затраты предприятия и увеличить качество, скорость выполняемых работ.

БИБЛИОГРАФИЯ

1. Экономика, планирование и анализ автотранспортных предприятий. А.П.Анисимов, – М., Транспорт, 1998.

2. Котлер Ф. Основы маркетинга / Ф.Котлер. – М.:Прогресс,1999.

3. Экономика предприятия. / под. ред. проф. В.Я.Горфинкеля. – М., Банки и биржи, 1997, 760 с.

4. Шмален Г. Основы и проблемы экономики предприятия. Пер. с немецкого – М., Финансы и статистика, 1996, 510 с.

5. Поляков И.А., Ремизов К.С. Справочник экономиста по труду; шестое издание. – М., Экономика, 1988, 279 с.

6. Балабанов И.Г. Основы финансового менеджмента. Как управлять капиталом? – М., Финансы и статистика, 1994, – 325 с.

7. Бланк И.А. Инвестиционный менеджмент. К., МТ «Итем лтд», 1995, 336 с.

8. Газаев М.Х. и др. Показатели эффективности инвестиций в условиях рынка. – М., ВНИИО ЭНТ, 1993, 365 с.

0 комментариев