Граничність Елементи ек с-ми мають граничний характер , що обумовлюється її формою

Страхова вартість базується на вартості або відтворення об’єкта оцінки в цілому чи окремих його елем-в схильних до зруйнування

Доходний підхід – це визначення поточної вартості майбутніх доходів , що виникають в результаті використання вартості і можливого подальшого продажу

Навигация

Доходний підхід – це визначення поточної вартості майбутніх доходів , що виникають в результаті використання вартості і можливого подальшого продажу

Методи оцінки потенціалу підприємства

47000

знаков

0

таблиц

0

изображений

1. Доходний підхід – це визначення поточної вартості майбутніх доходів , що виникають в результаті використання вартості і можливого подальшого продажу.

Чим більший дохід що приносить об’єкт оцінки , тим більша величина його ринкової вартості .

Витратний підхід – базується на принципах заміщення найкращого і найефек-ого використання , збалансування . Чим менше витрати , тим більше….

Порівняльний підхід – ефективний у випадку існування активного ринку об’єкта власності , що можуть бути співставленні використовується така інформація :

- фіз-ні харак-ки

- час продажу

- місце знаходження

- умови продажу

- фінансування

Для того , щоб звести до мін –му розбіжності в об’єктах що співставляються необ-но викор-ти поправки

2.Метод капіталізації

Вартість ринкова під-ва = відношення доход чистий за рік / коефіцієнт капіталізації

Цей підхід підходить до ситуації в яких очікується , що під-во прагне на протязі тривалого часу буде отримувати однакові величини прибутку.

Метод дисконтування грошових потоків баз-ся на прогнозуванні грошових потоків від викор-ня ПП , який потім дисконтується за ставкою дисконту , що відповідає ставці доходу що потрібно інвесторам

Метод витратного доходу – Метод чистих активів ( різниця між сумою вартостей всіх активів під-ва і його зобов’язаннями.

Метод ліквідаційної вартості – це різниця між сумами вартості всіх активів під-ва і затратами на його ліквідацію.

Метод порівняльного підходу – метод розрах-ку капіталу базується на ринк-х цінах акцій аналогічних компаній

Метод угод ( метод продаж ) – оснований на аналізі цін придбання контрольних пакетів в аналогічних компаніях .

Метод галузевих коефіцієнтів – дає можливість розрахувати орієнтовану вартість бізнесу по формулах виведених на основі галузевої статистики.

Тема 6. Оцінка вартості земельної ділянки, будівель та споруд

Цінність міських земель обумовлена самою їх сутністю як просторового базису соц – екон містобуд-го розвитку.

Цінність міських ділянок полягає в їх здатності приносити додатк дохід , що виникає в межах міста, передовсім завдяки зручності місцерозташування відносно р-ків ресурсів та інфраструктурного облаштування

За можливістю отримання цього доходу власне і виокремлюється плата за міські ділянки.

Вартість землі має відповідати грош сумі , яка будучи покладеною до банку дасть у вигляді відсотків прибуток такого розміру як і рентний дохід , який щорічно одержується з дано земельної ділянки

Ціна землі – це капіталізований рентний дохід.

Цінність міських ділянок складається з показників диференційованої та абсолютно ренти .

Диференційована рента – відображає конкретну цінність земельної ділянки

Види

1.1 Рента за рахунок доступності ділянок ( зм час постачання і трансп витрати )

1.2 Рента за рахунок освоєності територій ( ринккові інфраструктури зниж собівартість завдяки зниж витрат на створення загально міської системи трансп та соц інфр-ри.

1.3 Рента за рахунок ефективності збіл капіталовкладень ( коли площі мають спец властивості )

Абсолютна – характеризує ефективність цільового використання земельної ділянки

Монопольна – утвор на всіх ділянках незалежно від х місця розташування , оскільки різні види діяльності можуть висувати найрізноманітніші умови для свого розміщення . а пропозиція вільних ділянок внаслідок обмеженої місцевості . площі не відповідають попиту на них

Особливості використання як порівняльного підходу при оцінці.

Порівняльний підхід вик-ся за умов розвиненого і активного ринку землі , коли достовірна інформація щодо продажу обєктів оцінки є достатньою та доступною .

Він виходить з принципу заміщення , т.б. раціональний покупець не заплатить за земельну ділянку більше ніж йому коштуватиме подібна ділянка з подібними властивостями .

Вартість об’єкта оцінки визначається на рівні цін продажу об’єктів аналогічних , тому що оцінюється з урахуванням відмінностей у правовому стан , умовах і даті продажу , місцерозташування , фіз –х характеристик земельних ділянок, використанні прилеглих ділянок та існуючих вимог до забудови та використання ділянок .

Використання коефіцієнтів поправки , коли корисні властивості ділянки значно перевищують об’єкт оцінки або ці властивості занижені , тоді використовується метод прямого розрахунку.

Порівняльний метод – є найпоширенішим і головним методом оцінки вартості земельної ділянки , коли дані про продаж доступні .

В основу метода оцінки вартості земельної ділянки покладаються ціни угод що відбулися протягом останніх місяців . При цьому важливо . щоб на них не впливали нетипові умови пов’язані , наприклад . з присутністю надзвич інтересу з боку продавця і покупця або коли між останніми є зв’язки родинного чи іншого характеру .

Ціни угод можуть також відрізнятися від типових , якщо вони включають непередбачені договорами витрати ( сплата невиконаних обов’язків попереднього власника – подати . різного роду компенсації )

Ціни угод та інші дані , що сформувалися за нетипових чи індивідуальних умов можуть використовуватися лише з обов’язковим врахування цих особливостей .

До ознак , що впливають на вартість земельної ділянки (етапи)

- правове відношення до земельної ділянки

- умови продажу( вільний продаж , вимушений продаж , продаж при позбавлені власника майнових прав)

- дата продажу ( різниця в часі між різноманітними операціями з продажу , що відображає зміну ринкових умов , т.б рівень інф . актив. Ринку , взаємодія між попитом і пропозицією . , сезонність )

- місце розташування , якість грунту

- фіз характеристики ( розмір )

- використанні прилеглої території

- існуючі вимоги до забудови і використання земельної ділянки .

Для кожної однорідної групи ділянок на підставі низки фактичних продажів виз-ся середня ( типова ) вартість одиниці порівняння .

Алгоритм порівняльного методу оцінки , що базується на зіставлені продажів передбач .

- виявлення фактичного продажу ділянок на відповідному ринках чи його сегментах

- перевірку інформації про характер угоди

- вибір одиниці порівняння

- внесення поправок з урахуванням відмінностей між ділянкою , що оцінюється т та що з нею порівнюється .

- визначення ціни продажу кожної зем ділянки що порівнюєтья за умови , якщо вона малатакі самі параметри , що ділянка яка оцінюється

- встановлення вартості зем ділянки що оцінюється

Дохідний підхід- застосовується за умови найкращого та найбільш ефективного використання з урахуванням існуючих зобов’язань та обмежень щодо використання зем. ділянки .

В основі Д.п лежить принцип доданої дохідності що не пов’язана з земельними поліпшеннями.

У рамках цього підходу вартість зем ділянки виз-ся як капіталізований чистий дохід від зем ділянки .

Вартість З.д. = Рентний ( чистий ) дохід / Ставка капіталізаціїІснує кілька способів визначення ставки капіталізації. Самий простий метод – це додавання основних ставок, що входять до структури ставки капіталізації:

1. в першу чергу, це без ризикова процентна ставка.

2. процент на ризик, який пов’язаний з інвестиційними вкладеннями в країну.

3. процент на інвестиційний менеджмент.

4. процент на низьку ліквідність.

Особливості використання витратного підходу до оцінки землі.

Підхід, що базується на вирахуванні витрат на освоєння та забудову. Він витікає з принципу внеску землі в загальну вартість цілісного об’єкта. Використовується при оцінці земельних ділянок, що освоєні, або освоєння яких передбачається відповідно до найкращого та найбільш ефективного їх використання. У рамках даного підходу, вартість землі визначається як залишок між ціною продажу, що очікується та капіталізованим чистим доходом від їх використання та всіма витратами на земельні поліпшення.

3. Оцінка нерухомості

Чинники, що впливають на вартість нерухомості поділяють на 3 рівня:

1 рівень: чинники, які носять загальний характер, не пов’язані з конкурентним об’єктом нерухомості і не залежать від нього, але опосередковано впливають на процеси, що відбуваються з нерухомістю на ринку:

1) соціальні – вільний час, рівень освіти і культури населення, структура населення, родинність, щільність населення, демографічні показники.

2) економічні – податки в галузі нерухомості, фінансування будівництва і реконструкції, попит і пропозиція на ринку нерухомості, розвиток соціальної інфраструктури, рівень життя населення, стан і перспективи населення, ринок нерухомості.

3) фізичні.

4) політичні.

2 рівень: локальні чинники, що безпосередньо пов’язані з об’єктом оцінки і аналогічними об’єктами нерухомості:

1) місцезнаходження

2) фізичні характеристики

3) умови продажу

4) часові умови

5) умови фінансування.

3 рівень: чинники, які пов’язані з об’єктом нерухомості і обумовлені його характеристиками:

1) архітектурно-будівельні

2) фінансово-експлуатаційні.

Витратний підхід до оцінки нерухомості. Його сутність полягає у тому, що вартість нерухомості визначається витратами на придбання земельної ділянки, її благоустрій і будівництва на ній об’єкту нерухомості, що підлягає оцінці.

Алгоритм витратного методу оцінки нерухомості:

1. розрахунок вартості земельної ділянки і витрат на її благоустрій. Якщо ділянка орендується, то враховується вартість права оренди.

2. визначається повна вартість відтворення або заміщення нерухомості.

3. проводиться розрахунок всіх видів зносу (фізичного, функціонального і зовнішнього).

4. вираховується повний знос з повної вартості відтворення або заміщення у цілях утримання вартості будівель і споруд.

5. додається до вартості земельної ділянки вартість заходів на її благоустрій та вартість будівель та споруд.

Існує декілька методів оцінки для основних етапів алгоритму:

1) Вартість земельної ділянки = оцінка землі + вартість нового будівництва + прибуток інвестора – накопичений знос. Методи оцінки вартості земельної ділянки:

- метод нормативної ціни землі;

- метод порівняльних продажів;

- метод співвідношення;

- метод капіталізації земельної ренти;

- метод інвестиційного залишку.

2) вартість нового будівництва – знайти вартість відновлення або вартість заміщення. Використовують 3 методи:

- метод порівняльної одиниці;

- метод розбивки по компонентам;

- метод кількісного обстеження.

3) прибуток інвестора знаходиться за ринковими чи розрахунковими показниками:

- ринкові показники = ринкова вартість нерухомості – вартість нового будівництва;

- розрахункові показники – який прибуток може отримати потенційний інвестор.

4) накопичений знос. За видами зносу:

- фізичний знос знаходиться за 3 методами: нормативний, вартісний, метод терміну життя.

- функціональний знос за методами: метод капіталізації втрат в орендній платні, метод капіталізації поверх експлуатаційних витрат.

- зовнішній знос: метод порівняльних продажів, метод терміну життя, метод капіталізації втрат в орендній платні.

Доходний підхід в оцінці нерухомості. Нерухомість може принести власнику наступні види доходів:

1. поточні грошові надходження;

2. економія на податках;

3. доходи від приросту вартості нерухомості при їх перепродажу.

Задачею оцінки нерухомості є визначити поточну вартість усіх майбутніх доходів від володіння і експлуатації нерухомості. Використовують 3 методи доходного підходу оцінки нерухомості:

1) метод валової ренти – метод з використанням мультиплікатора валової ренти будується на положенні, що існує прямий зв’язок між ціною продажі нерухомості і доходом від здачі її в оренду. Мультиплікатор = ціна продажу / потенційний (дійсний) валовий дохід.

2) метод прямої капіталізації - коли розглядається дохід від використання нерухомості за один рік або середньорічний дохід. За допомогою цього методу = чистий дохід / ставку капіталізації.

3) метод капіталізації доходу – коли розглядається неоднорідний потік грошових надходжень від використання нерухомості (метод дисконтування грошових потоків).

Порівняльний підхід в оцінці нерухомості. В рамках порівняльного підходу використовується метод порівняльного аналізу продаж – це метод оцінки вартості об’єкта шляхом порівняння нещодавніх продажів об’єктів, що співставляються з об’єктами, що оцінюються після здійснення відповідних коригувань, які враховують розбіжності між ними.

Тема 7. Оцінка машин, устаткування та інших технічних засобів потенціалу підприємства

Машини і обладнання створюють техніко-технологічну основу будь-якого підприємства зумовлюючи значну частину його інноваційного потенціалу.

Машини і обладнання включають такі об’єкти:

- транспортні засоби;

- окремі види інструменту.

Класифікація і ідентифікація машин і обладнання за цільовою орієнтацією (класифікація):

1. За належністю до основних фондів:

- виробничі основні фонди;

- невиробничі основні фонди.

2. За роллю у виробничому процесі:

- основне технологічне обладнання;

- обладнання для виготовлення продукції;

- допоміжне обладнання;

- обладнання зайняте на побічних і обслуговуючих роботах.

3. За правом власності:

- власні;

- орендовані;

- безкоштовне отримане у тимчасове використання;

- здане в оренду.

4. За способом придбанням та походженню:

- вітчизняне придбане новим;

- імпортоване придбане новим;

- вітчизняне придбане у б/у;

- імпортоване придбане у б/у;

- виготовлене власними силами.

5. За етапом життєвого циклу:

- нещодавно отримане обладнання і підготовлене до експлуатації;

- обладнання, що експлуатується;

- обладнання в капітальному ремонті, модернізація;

- законсервоване і запасне обладнання;

- обладнання, що підготовлене для вибуття, продажу та передачі;

- обладнання виведене з експлуатації, що підлягає утилізації.

6. За рівнем універсальності:

- стандартно – універсальне;

- спеціалізоване;

- спеціально виготовляється за індивідуальним замовленням.

2. Методичні підходи щодо оцінки вартості машин устаткування та інших технічних засобів.

Існують наступні підходи, щодо оцінки вартості машин і устаткування:

- витратний підхід;

- порівняльний підхід;

- дохідний підхід.

Витратний підхід:

Базується на принципі заміщення і при оцінці машин і обладнання передбачає розрахування витрат на відтворення чи заміщення об’єкта чи його аналога за вирахуванням втрат усіх видів зносу, старіння та знецінення.

Методи оцінки машин і обладнання за витратним підходом:

1. Метод розрахунку за ціною однорідного об’єкту – базується на передумові, що собівартість виготовлення однорідного об’єкту (конструкційна технологічна схожість) на об’єкті оцінки дорівняє його собівартості, так як формується під впливом загальних для таких об’єктів виробничих факторів.

У процесі розрахунку виходять з ціни однорідного аналогу, у разі необхідності використовують коригуючі коефіцієнти (відмінності у масі конструкції, рівень серійного виробництва).

Рівні рентабельності для техніки:

1. Для техніки, що користується підвищеним попитом – 25 – 30%.

2. Для техніки, що користується середнім попитом – 10 – 15%.

3. Для техніки, що користується незначним попитом – 5 – 10%.

2. Метод аналізу й індексації витрат – це розповсюджений прийом приведення старої ціни одиниці об’єкту до сучасного рівня за допомогою корилюючих індексів.

3. Метод поелементного розрахування витрат – визначає вартісні унікальності об’єктів виготовлених за індивідуальними замовленнями, які навіть у сучасних умовах незначних збірних роботах можуть бути скомпоновані з самостійних стандартизованих вузлів у готові засоби виробництва.

4. Метод визначення собівартості за укрупненими нормативами – визначає технологічну схожість різних за функціональним призначенням і конструкцією машин і обладнання, а також відкриває можливості їх оцінки на основі загального алгоритму і єдиних укрупнених нормативах витрат.

Укрупнені нормативи витрат – це відносні чи питомі показників витрат будь – яких технологічних ресурсів чи інших видів витрат на одиницю ключового фактора.

Склад нормативів витрат обмежений та охоплює їх комплексні види, які у своїй сукупності формують 70% вартості виробу.

Питомі матеріальні витрати розраховуються на основі калькуляції на виготовлення технологічно схожих компонентів обладнання, шляхом розподілу основних матеріальних витрат по кожному об’єкту що аналізується на його масу, а потім визначається середнє значення цього показника.

Порівняльний підхід:

Визначає ринкові вартості машин і обладнання у масовому і серійному виробництві шляхом аналізу і порівняння цін нещодавніх продажів аналогічних об’єктів.

Риси що порівнюються:

- функціональна схожість основної функції яку покликані виконувати оцінювані об’єкти;

- класифікаційна приналежність об’єктів оцінки і аналогів до одного класу чи виду за відповідним класифікатором техніки;

- конструктивно технологічна схожість, тобто подібність за конструкційною схемою, складом, однорідністю елементів та принципами технологічної дії.

Методи оцінки машин і обладнання за порівняльним підходом:

1. Метод прямого порівняння – базується на співвідношенні продаж об’єктів оцінки. При ідентичності чи близькості технічних засобів що аналізуються вносяться поправки пов’язані з його станом та особливостями місцезнаходження та умов ринку.

2. Метод статистичного моделювання ціни – за відсутності близьких аналогів але наявності сукупно конструкційно подібних, оцінку можна отримати за допомогою методу статистичного моделювання ціни, що базується на оцінюванні виду обладнання, який виступає у якості показника. На основі інструментарію теоретичної, статистичної, параметричної та цінової інформації про об’єкти розробляється математична модель залежності ціни від одного чи декількох параметрів.

3. Метод відсоткової відновної вартості - визначається співвідношенням між ціною продажу та повною відновною вартістю об’єкту на момент продажу, якщо середня ціна продажу об’єктів аналогів такого ж віку як і об’єкт оцінки коливається в межах 20-30% від вартості відтворювання, тоді вартість засобу що оцінюється може бути розрахований шляхом визначення його поточної вартості відтворення.

Доходний підхід:

Визначення поточної вартості об’єкта оцінки як сукупної вартості майбутніх грошових доходів від його використання який проводиться за такими методами:

1. Дисконтування грошових потоків:

- метод прямої капіталізації;

- метод рівновеликого аналога.

Підбір функціонального аналога який виконує однакові з об’єктом оцінки функції хоча і може відрізняться від нього продуктивністю. Треба орієнтуватися на оцінку доходу від використання об’єкта, що оцінюється але лише на ту його частину на яку він відрізняється від доходу об’єкту аналога.

Похожие работы

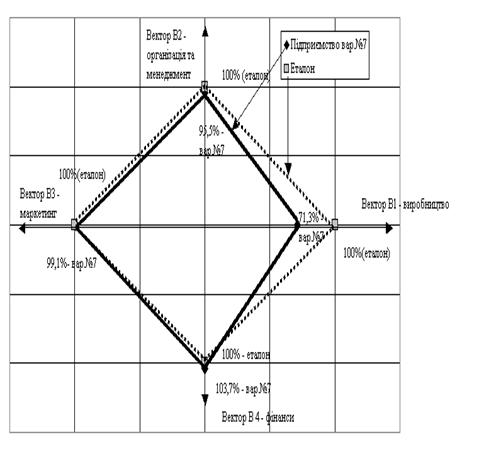

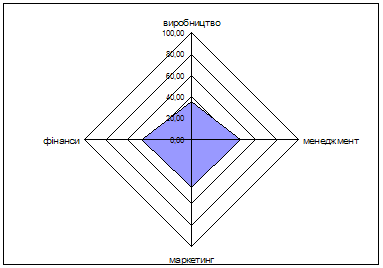

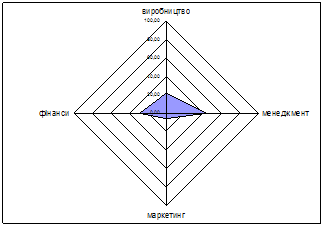

... 3. Керівні працівники фірми стали надавати професійні консультації по дизайну розташування відповідних комплектів меблів (участь в плануванні дизайну інтер"єрів) 3. Оцінка потенціалу підприємства графоаналітичним методом "Квадрат потенціалу" Графоаналітичний метод – це комплексний метод оцінки потенціалу підприємства. Він враховує 4 структурних елементи потенціалу: виробництво, маркетинг ...

... іал, що для підприємства, яке включає в себе науководослідні інститути, є резервом для подальшого нарощування інтегрального потенціалу підприємства. РОЗДІЛ 3 ОБГРУНТУВАННЯ СТРАТЕГІЇ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА “УКРМЕТРТЕСТСТАНДАРТ” 3.1 Інноваційний потенціал підприємства як основа його розвитку Комплексною характеристикою спроможності підприємства до ...

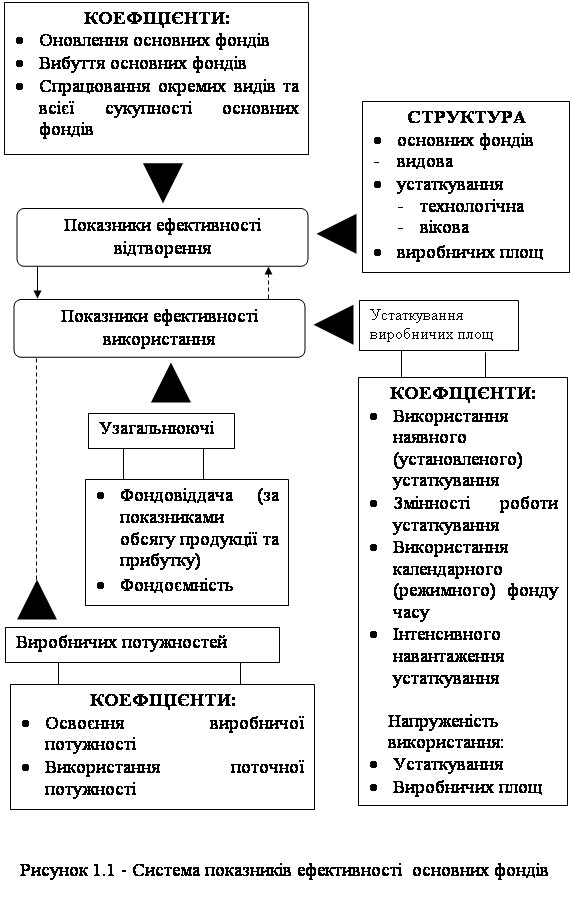

... у тому числі введення плати за виробничі фонди, перегляд оптових цін, застосування нового показника для визначення рівня рентабельності, створення на підприємствах заохочувальних фондів, сприяють поліпшенню використання основних виробничих фондів. Любий комплекс заходів щодо поліпшення використання виробничих потужностей й основних фондів, розроблювальний у всіх ланках управління промисловістю, ...

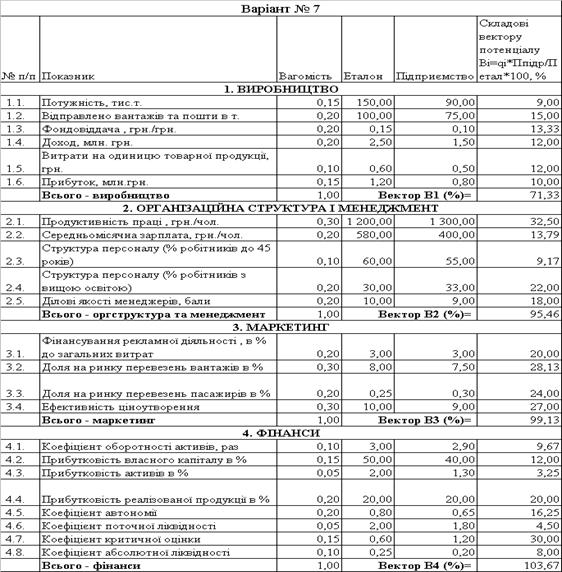

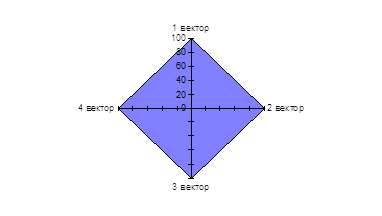

... (рис. 1). Квадрат потенціалу підприємства має чотири зони відповідно до розділів (k), які застосовані в розглянутій системі показників, та чотири вектори (В), що створюють його. Отже, довжину вектора, що створює квадрат потенціалу підприємства (Вk, де k = 1,2,3,4), знаходимо за допомогою формули: Рис. 1. Квадрат потенціалу підприємства 5. Визначивши довжину всіх векторів, створюємо ...

0 комментариев