Затраты на строительство зданий и сооружений

Затраты на создание производственной инфраструктуры

Расчет материальных затрат

Расчет амортизационных отчислений

Расчет расходов на оплату труда

Расчет накладных расходов

Расчет коммерческих расходов

Финансово-экономическая оценка проекта

Производственная программа и объемы продаж

Расчет себестоимости продукции

Расчет денежных потоков

Оценка экономической эффективности инвестиционного проекта

Чистая текущая стоимость инвестиций

Срок окупаемости инвестиций с учетом фактора времени

Навигация

Срок окупаемости инвестиций с учетом фактора времени

Технико-экономическое обоснование инвестирования строительства проекта

66666

знаков

21

таблица

1

изображение

2.6.4 Срок окупаемости инвестиций с учетом фактора времени

Как уже отмечалось, оценку инвестиционного проекта, в т.ч. и расчета срока его окупаемости, можно выполнить при помощи статистических и динамических методов, вследствие чего получают 2 нетождественных результата. Более объективным признается результат, когда срок окупаемости рассчитывается с учетом фактора времени.

Срок окупаемости – это тот период, начиная с которого первоначальные вложения и другие затраты, связанные с реализацией проекта, покрываются суммарными результатами, полученными при его осуществлении. Другими словами, это тот срок с начала реализации проекта, когда сумма приведенных притоков становится равной сумме приведенных оттоков. В последующем временном интервале кумулятивная (накопленная) величина чистых денежных поступлений начинает превышать общие инвестиционные издержки, а интегральный экономический эффект становится и остается в дальнейшем неотрицательным.

Инвестиционный проект признается менее рискованным в случае, когда период возврата капитальных вложений наступает быстрее. Если интегральный эффект (или положительный результат ЧТС) за весь период осуществления проекта так и не появился, значит срок его окупаемости превышает установленный жизненный цикл инвестиционного проекта.

Срок окупаемости капитальных вложений можно определить по результатам табл.31 или табл.32, либо установить по графику развития инвестиционного проекта (раздел 2.6.6, рис.2).

Расчет 30. По данным табл.31 (или табл.32) видно, что на конец 4-го года реализации проекта кумулятивная ЧТС имела отрицательный результат (-158), а на конец 5-го года – положительный (+16). Это означает, что срок окупаемости проекта наступает на 5-м году его осуществления.

2.6.5 Точка (норма) безубыточности

Классификация затрат, связанных с производством и реализацией продукции на условно-переменные (производственные) и условно-постоянные (периодические) позволяет определить так называемую точку безубыточности продукции, т.е. тот объем выпуска продукции, при котором ее производство становится безубыточным.

Безубыточность производства продукции наступает тогда, когда удельный размер постоянных издержек на единицу продукции будет равен разнице между оптовой ценой продукции и величиной переменных издержек на единицу продукции. Таким образом, точка безубыточности представляет собой тот минимальный (критический) объем производства продукции, при котором доход от продажи соответствует себестоимости продукции и в результате прибыль от ее реализации становится равной нулю.

Точка безубыточности устанавливается расчетным путем или графически.

Расчетным методом точку безубыточности можно определить по выражению

Qкр=Спост/(Ц – Спер/Q), (9)

где Qкр – критический объем производства продукции (точка безубыточности), тыс.изд.;

Q – годовой объем производства продукции при работе на полную мощность, тыс.изд.;

Спост – условно-постоянные издержки в составе полной себестоимости продукции (накладные периодические расходы, коммерческие затраты и амортизационные отчисления), тыс.д.е.

Спер - условно-переменные издержки в составе полной себестоимости продукции (производственные расходы), тыс.д.е.

Ц – оптовая цена продукции, д.е.

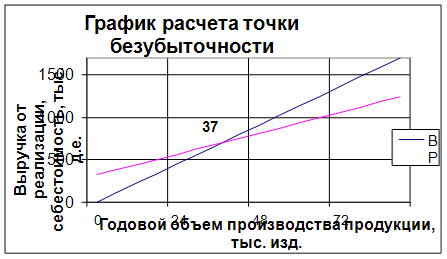

График для определения точки безубыточности строится следующим образом: по оси абсцисс откладываются годовые объемы производства продукции в натуральном выражении (Q), по оси ординат – годовая выручка от реализации продукции (ВР) и полная себестоимость (С). В принятой системе координат строятся зависимости ВР = f (Q) и С = f (Q).

Тот объем производства продукции, который будет соответствовать точке пересечения зависимостей, и составит критический объем производства, т.е. определит точку безубыточности.

Расчет 31. Для определения точки безубыточности расчетным методом воспользуемся данными табл.24. При работе на полную мощность (Q=90 тыс.изд.) условно-постоянные расходы в составе себестоимости продукции составляют:

Спост = 219+24+77=320 тыс.д.е.

условно-переменные:

Спер = 564+190+166=920 тыс.д.е.,

а на единицу продукции:

920/90=10,23 д.е.

По данным расчета 22 цена продажи продукции (без косвенных налогов) равна 19 д.е.

Тогда критический объем производства продукции составит:

Q = 320/(19-10,23) = 37 тыс. изд.

Определение точки безубыточности графическим способом показано на рис.1.

Рис.1. График расчета точки безубыточности

Заключение

В последнем разделе курсовой работы представляется финансовый профиль проекта и его основные технико-экономические показатели, а также делается вывод о практической целесообразности реализации проекта.

Финансовый профиль проекта позволяет наглядно проиллюстрировать процесс его осуществления. При помощи графика развития проекта можно проследить динамику накопления чистого дохода предприятия и установить срок окупаемости инвестиций. При этом наглядную графическую интерпретацию получают такие показатели, как интегральный экономический эффект (ЧТС) и максимальный денежный отток.

Технико-экономические показатели проекта принимаются по результатам выполненных ранее расчетов.

Для подтверждения экономической целесообразности инвестирования проекта можно в целях сравнения определить доход инвестора от вложения своих средств в банковский депозит за время Т по формуле:

ДТ = (Куч* i /100)*![]()

где ДТ – доход от вложения средств инвестора в банковский депозит под "i" процентов годовых, тыс.д.е..;

Куч – учредительский капитал (собственные вложения инвестора в проект), тыс.д.е..;

qt – коэффициент приведения;

Т – срок осуществления проекта, лет.

Расчет 32. Финансовый профиль проекта показан на рис.2, а основные технико-экономические показатели приведены в табл.35.

По формуле 10 определим доход инвестора в случае помещения своих средств в банковский депозит на 10 лет:

ДТ = (346*10/100)*6,14 = 212 тыс.д.е.

Таким образом, по значениям интегрального экономического эффекта и индекса доходности инвестиционный проект является прибыльным (ЧТС>0, ИД>1). Причем величина чистого дисконтированного дохода от осуществления проекта более чем в 4,5 раза превышает депозитный доход (1005:212), что подтверждает экономическую целесообразность вложения средств в осуществление проекта.

С учетом дисконтирования срок окупаемости инвестиций наступит на 5-м году реализации проекта.

Полученные достаточно высокие показатели эффективности инвестиционного проекта еще не свидетельствуют о практической его реализации, т.к. основным условием реальной осуществимости проекта является положительное сальдо денежной наличности на любом шаге расчета.

По данным табл.28 кассовое сальдо в каждом году реализации проекта имеет положительный результат, что свидетельствует о финансовой обеспеченности проекта на весь период его осуществления и окончательно подтверждает реальность инвестиционного проекта и практическую возможность его реализации в предложенном виде.

Список литературы

1. Воронов К.И Оценка экономической состоятельности инвестиционных проектов//Финансовая газета. 1993. № 49-54, 1994. № 1-7.

2. Зайцев Н.Л.Экономика промышленного предприятия: Учебник. М.: ИНФРА-М,.1998, 336 с.

3. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. М.: Информэлектро,1994,80 с.

4. Рогинский Ф.Н. Экономическая эффективность капитальных вложений в лесном комплексе: Методическая разработка для студентов специальности 06.08.06. Екатеринбург,1985. 22 с.

5. Технико-экономическое обоснование инвестиционного проекта. Учебное пособие по дисциплине "Экономика предприятия и предпринимательства"/Л.В. Дистергефт, А.Д. Выварец. Екатеринбург: Издательство УГТУ, 1997, 55 с.

Похожие работы

... контроля над промышленностью, роста значения товарно-сырьевых и фондовых бирж как форм оценки и переоценки стоимости основного и оборотного капитала предприятий. 2. ТЕХНИКО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ИНВЕСТИЦИЙ Технико-экономическое обоснование (ТЭО) - основной предпроэктный документ, который отвечает на вопрос «быть или не проекту». Обоснование инвестиций разрабатывается, как правило, ...

... спроса, применяемая технология, производственная программа и определяемая, исходя из того, производственная мощность предприятия. В технико-экономическом обосновании необходимо рассмотреть вопросы, касающиеся потребностей в сырье и материалах. 5. Место осуществления проекта, строительная площадка и экологическая оценка В инвестиционном исследовании необходимо определить место и строительную ...

... делятся на нормированные и ненормированные оборотные средства. Данная классификация объективно вытекает из основы управления оборотным капиталом - осуществлением на предприятии процесса нормирования оборотных средств. Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия, называется нормированием оборотных средств. К ...

... расходов в составе вспомогательных материалов, запасных частей для ремонта оборудования равным 30%, в составе топлива и энергии - 60%. Результаты расчёта показаны в табл.1.3 Таблица 1.3 Материальные затраты на производство продукции (при полном освоении производственной мощности) Элементы затрат На годовой выпуск (при полном освоении) На единицу продукции (при полном освоении) ...

0 комментариев