Навигация

Разработка проекта предприятия

40543

знака

13

таблиц

0

изображений

Министерство по образованию и науки РФ

Саратовский государственный технический университет

Факультет экономики и менеджмента

Кафедра: «Экономика и управление в строительстве»

Курсовой проект

По дисциплине: «Экономика и организация предприятий стройиндустрии»

Саратов 2011

Содержание

Введение

1. Маркетинговые исследования

2. Технико-экономические расчеты

2.1. План производства и реализации продукции

2.2. Издержки производства и обращения

2.2.3. Основная заработная плата производственных рабочих

2.2.4. Дополнительная заработная плата

2.2.5. Отчисления на социальные нужды

2.2.6. Расходы на содержание и эксплуатацию оборудования

2.2.7. Общепроизводственные расходы

2.2.8. Общехозяйственные расходы

2.2.9. Прочие производственные расходы

2.2.10 Внепроизводственные расходы

2.3. Составление сметы затрат на производство

2.4. Расчет издержек производства на единицу измерения

2.5. Расчет технико-экономических показателей предприятия

Заключение

Список литературы

Введение

Целью курсового проекта является расширение и углубление теоретических знаний и практических навыков в области разработки основных разделов плана развития предприятия, а также в организации и управлении производством.

Курсовой проект включает в себя:

1. Маркетинговые исследования – расчет потребности (определение спроса) в продукции предприятий железобетонных изделий и конструкций в количественном и номенклатурном разрезе.

2. Технико-экономические расчеты: разработка производственной программы, расчет капиталовложений, определение издержек.

3. Организационная часть согласно варианту: формы организации промышленного производства: концентрация, специализация, кооперирование, комбинирование.

Исходные данные, представленные для написания проекта, взяты из Территориальных каталогов типовых железобетонных конструкций по видам строительства. Были взяты конструкции: для жилищно-гражданского строительства плиты железобетонные для ленточных фундаментов ФЛ 20.8-1 и для промышленного строительства панель стеновая ПС 60.15.30-6л

1.Маркетинговые исследования

В основу расчета потребности (спроса) в железобетонных изделиях на условный экономический регион положен «Прогноз объемов строительно-монтажных работ по видам строительства (промышленное, жилищное)», млн. руб. (Приложение 1) и «Средние показатели расхода сборных железобетонных изделий на 1 млн. руб. сметной стоимости СМР в базисных ценах в м3»(Приложение 2).

Все расчеты занесем в таблицу 1.

Таблица 1

Расчет потребности в железобетонных изделиях

| Наименование изделия | Марка | Размеры, мм | Объем СМР, млн. руб. | Норма расхода на 1 млн. руб., м3 | Кол-во изделий | ||||

| l | b | h | V, м3 | м3 | шт. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Плиты жб для ленточных фундаментов | ФЛ 20.8-1 | 780 | 2000 | 500 | 0,638 | 8 | 1800 | 14400 | 22570 |

| Панель стеновая | ПС 60.15.30-6л | 5980 | 300 | 1485 | 2,35 | 15,5 | 2400 | 37200 | 15829 |

| ИТОГО: | х | х | х | х | 51600 | 57327 | |||

Чтобы определить количество изделий в м3, умножаем объем СМР, млн. руб. на норму расхода м3 на 1 млн. руб.:

для плит ж/б для ленточных фундаментов: 1800*8 = 14400 м3

для стеновой панели: 2400*15,5 = 37200 м3

Количество изделий в шт. рассчитываем делением количества изделий в м3 на объем одного изделия:

для плит ж/б для ленточных фундаментов: 14400 : 0,638 = 22570 м3

для стеновой панели: 37200 : 2,35 = 15829 м3

2.Технико-экономические расчеты 2.1 План производства и реализации продукции

По результатам расчета потребности (спроса) в железобетонных изделиях произведем расчет плана производства и реализации продукции, в котором определим объемы выпуска продукции в натуральных, условно-натуральных и стоимостных измерителях (товарная, валовая и реализованная продукция).

Условно-натуральные измерители позволяют все виды продукции с различными техническими характеристиками привести к одному виду, принятому за базу. Для этого используем переводные коэффициенты, отражающие трудоемкость и сложность выпускаемой продукции. За единицу сложности (К=1) в расчете на 1 м3 принимаем трудоемкость изготовления изделия, равную 5.5 чел-ч. Используя переводные коэффициенты из приложения 3, определим в условно-натуральном измерении:

для плит ж/б для ленточных фундаментов: 14400*0,3*5,5= 23760 чел-ч

для стеновой панели: 37200*1*5,5= 204600 чел-ч

Объем товарной продукции включает в себя:

· стоимость готовых изделий, предназначенных к реализации на сторону (Сп);

· то же, для собственного капитального строительства и непромышленного хозяйства своего предприятия (Скс);

· стоимость полуфабрикатов собственного изготовления и продукции вспомогательных производств на сторону (Спр);

· стоимость работ промышленного характера по заказам на сторону или заказам непромышленных хозяйств своего предприятия (Ср)

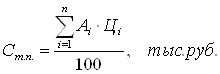

В курсовом проекте расчет объема товарной продукции (Ст.п) ограничим расчетом стоимости готовых изделий, предназначенных к реализации. Расчет будем производить по формуле:

где Аi – объем производства i-гo вида изделий в натуральных измерителях адекватных указанным в территориальных сборниках сметных цен на материалы (гр. 9 табл. 1).

Цi – цена за единицу измерения i-гo вида изделий, руб.

Для определения цены за единицу измерения i-гo вида изделий, воспользуемся территориальным сборником цен:

цена 1 м3 плит ж/б для ленточных фундаментов –1382 руб.

цена 1 м3 стеновой панели – 2726,11 руб.

Т. к. в территориальном сборнике цены указаны на 01.01.2001, для определения текущих цен на материалы, необходимо воспользоваться индексом пересчета цен, равным 5,78. Чтобы определить цену одной конструкции, необходимо стоимость одного м3 умножить на объем конструкции (гр. 6 табл. 1):

цена плит ж/б для ленточных фундаментов: 1382*5,78 = 7987,96 руб.

цена стеновой панели: 2726,11*5,78 = 15756,9 руб.

Теперь можно приступить к расчету объема товарной продукции в текущих ценах:

![]()

Объем реализованной продукции (Ср.п.) определяется по формуле:

Ср.п. = Ст.п. + Он.г. – Ок.г.,

где Он.г. и Ок.г. – остатки нереализованной продукции соответственно на начало и конец года, тыс. руб. Он.г. и Ок.г. рассчитываются в процентах от товарной продукции (согласно варианту).

Все необходимые расчеты сведем в таблицу 2.

Базисную оптовую цену предприятий единицы продукции берем из территориальных сборников цен. Чтобы узнать текущую оптовую цену предприятий единицы продукции, умножаем базисную цену на индекс пересчета цен, равный 5,78.

Объем выпуска продукции в натуральных измерителях берем из графы 9 таблицы 1. Чтобы найти объем выпуска продукции в стоимостном выражении в базисных и текущих ценах, умножаем объем выпуска продукции в натуральных измерителях соответственно на базисную и текущую цену единицы продукции (графу 5 соответственно на графу 3 и 4).

Остатки нереализованной продукции на начало и конец года рассчитываются в процентах от объема выпуска продукции. Проценты берем из приложения 16 согласно варианту: 11% - остатки нереализованной продукции на начало года, 8% - на конец года. Чтобы найти остатки нереализованной продукции в стоимостном выражении, умножаем величину остатков нереализованной продукции в натуральном выражении на текущую цену единицы продукции (соответственно на начало и на конец года).

Чтобы найти план реализации в натуральном выражении к объему выпуска продукции в натуральных измерителях (графа 5) прибавляем остатки нереализованной продукции в натуральном выражении на начало года (графа 8) и отнимаем остатки нереализованной продукции в натуральном выражении на конец года (графа 10).

Чтобы найти план реализации в стоимостном выражении к объему выпуска продукции в текущих ценах (графа 7) прибавляем остатки нереализованной продукции в стоимостном выражении на начало года (графа 9) и отнимаем остатки нереализованной продукции в стоимостном выражении на конец года (графа 11).

2.2 Издержки производства и обращения. 2.2.1 Сырье и материалы (за вычетом возвратных отходов)

В эту статью относят все сырье и основные материалы, которые входят в состав вырабатываемой продукции. В промышленности сборного железобетона сюда включают стоимость цемента, металла, нерудных материалов (щебень, песок), воды.

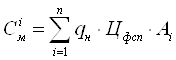

Стоимость сырья и материалов в расчете на конкретный вид изделия (Смi) определяется по формуле:

где qн – норма расхода i-гo материала на изготовление единицы изделия, м3, т (кг);

Ai – объем производства i-гo изделия, м3 (шт);

Цфсп – цена i-гo материала франко-склад предприятия, руб.

Цфсп = Цпр + Цтр,

где Цпр – цена приобретения материала (определяется по сборнику сметных цен на материалы);

Цтр – затраты на транспортировку сырья и материалов от карьера (керамзит, песок) до завода ЖБИ (определяется по сборнику цен на транспортировку и приложениям 6,7 и 7А), включающие в себя стоимость непосредственно транспортировки (тариф), тары и реквизита, погрузо-разгрузочных работ.

Для производства панелей перекрытия и перегородок используются следующие материалы:

- горячекатаная арматурная сталь периодического профиля, класса А I, диаметром 14 мм;

- гравийный щебень, фракция 20-40 мм, средний;

- песок природный для строительных работ, средний;

- цемент.

Рассчитаем цену каждого материала франко-склад предприятия.

Арматурная сталь:

Перевозка арматурной стали осуществляется автомобильным транспортом на расстояние 250 км. Стоимость перевозки и погрузо-разгрузочных работ определяется по территориальному сборнику цен на перевозку грузов. Расчет берется на 1 т арматурной стали:

Цпр – 5440 (по территориальному сборнику сметных цен на материалы)

Цтр = 94,12 + 27,88 + 27,71 = 149,71 руб.

Цфсп = (5440 + 149,71)/1000 = 5,59 руб/т. (делением на 1000 мы перевели т в кг)

Щебень:

Перевозка щебня осуществляется железнодорожным транспортом на расстояние 250 км. Т.о. затраты на перевозку и погрузоразгрузочные работы 1м3 щебня составят:

Цпр = 238 р. (по территориальному сборнику сметных цен на материалы)

Цтр = 6,56 + 8,16 + 4,25 = 18,97 руб.

Цфсп = 238 + 18,97 = 256,97 руб.

Песок:

Перевозка песка от карьера до завода ЖБИ осуществляется автомобильным транспортом на расстояние 10 км. Т.о. затраты на перевозку и погрузо-разгрузочные работы 1 м3 песка составят:

Цпр = 211 р. (по территориальному сборнику сметных цен на материалы)

Цтр = 21,20 + 2,38 + 2,55 = 26,13 руб.

Цфсп = 1,5*(64 + 21,13) = 135,20 руб/м3 .

Цемент:

Перевозка цемента осуществляется автомобильным транспортом на расстояние 250 км. Т.о. затраты на перевозку и погрузо-разгрузочные работы 1 т стали составят:

Цпр = 357,86 р. (по территориальному сборнику сметных цен на материалы)

Цтр = 147,20 + 10,88 + 10,88 = 168,96 руб.

Цфсп = 168,96 + 357,86 = 526,82 руб.

Расчет затрат на сырье и материалы сведем в таблицу 3А (для фахверковых колонн) и таблицу 3Б (для колонн связевого каркаса).

Базисной ценой предприятия является только что рассчитанная нами цена i-гo материала франко-склад предприятия.

Индекс изменения цен на материалы равен 5,06.

Расход по норме в натуральных единицах измерения на единицу продукции берем из приложения 5, а чтобы рассчитать расход по норме в натуральных единицах измерения на программу умножаем расход по норме в натуральных единицах измерения на единицу продукции на объем производства изделий в шт. (графа 10 таблицы 1).

Текущую цену единицы продукции находим путем умножения базисной цены предприятия (графа 3) на индекс изменения цен (графа 4).

Текущую цену производственной программы находим путем умножением расхода по норме в натуральных единицах измерения на программу на текущую цену единицы продукции.

Вспомогательные материалы принимаются в размере 5% от стоимости основных материалов, т.о. их стоимость составит:(77589682 + 166574032) * 0,05 = 1220885,7 руб.

2.2.2 Топливо и энергия на технологические цели.

Расчет проводится аналогично расчету затрат на сырье и материалы и сводится в таблицы 4А и 4Б. Но, т.к. стоимость материалов дана в ценах 1991 года, используем индекс перевода цен, равный 61,75.

Для плит ж/б для ленточных фундаментов:

Спар = 0,35*3*34236*61,75 = 739925,55 руб.

Ссж. возд = 22*0,003*34236*61,75 = 139528,8 руб.

Стех.вода = 0,25*0,081*342360*61,75 = 42809,9 руб.

Сэл.энерг = 12*0,02*34236*61,75 = 507377,5руб.

Для колонн связевого каркаса:

Спар = 0,35*3*23850*61,75 = 515458 руб.

Ссж. возд = 22*0,003*23850*61,75 =97201 руб.

Стех.вода = 0,25*0,081*23850*61,75 =29823 руб.

Сэл.энерг = 12*0,02*23850*61,75 =353457 руб.

2.2.3 Основная заработная плата производственных рабочихОсновная заработная плата производственных рабочих включает в себя оплату труда рабочих, непосредственно занятых изготовлением железобетонных изделий:

а)заработную плату, начисленную по сдельным расценкам, за выполнение производственных операций (работ);

б)повременную оплату труда за отработанное время рабочих, участвующих в выполнении технологического процесса;

в)премии и доплаты: за работу в ночное время, не освобожденным бригадирам за руководство бригадой, за обучение учеников и другие доплаты, относящиеся к основной заработной плате.

Расчету фонда основной заработной платы производственных рабочих предшествует расчет их численности. Численность рабочих-сдельщиков (Рс) рассчитывается по формуле:

где Аi– годовой объем производства i-гo изделия, м3;

Tрi – трудоемкость изготовления i-гo изделия, чел-ч;

ФД – действительный годовой фонд времени одного работника (1860-1880), чел.;

Н – процент выполнения норм выработки (120%).

Утвержденные показатели затрат труда на изготовление 1м3 сборного железобетона приведены в таблице 5, а переводные коэффициенты трудоемкости в зависимости от сложности вида изделия в Приложении 3.

Таблица 5

| Трудоемкость, чел-ч | Доля ручного труда, % | |

| Приготовление бетона | 1.1 | 1-2 |

| Арматурные работы в том числе: ненапряженная арматура напряженная арматура | 3.0 2.0 1.0 | 20-45 |

| Формование и отделка изделий | 3.9 | 30-50 |

| ИТОГО: | 8.0 |

Рассчитаем необходимое число рабочих-сдельщиков:

Приготовление бетона: Рс = (51600*1,1)/(1870*1,2) = 25 чел.

Арматурные работы: Рс = (51600*3)/(1870*1,2) = 69 чел.

Формование изделий: Рс = (51600*3,9)/(1870*1,2) = 90 чел.

Рс=25+69+90=184 чел.

Ориентировочно численность основных рабочих - повременщиков может быть принята в следующих пределах:

- пропарщики – 2 чел.;

- приготовление смазки – 1 чел.;

- приготовление шпаклевки – 2 чел.

Ориентировочно численность вспомогательных рабочих - повременщиков можно принять:

- контролеры – 1 чел.;

- лаборанты – 6 чел.;

- уборщики цехов – 2 чел.;

- кладовщики – 6 чел.;

- дежурные слесари и электрики – 18 чел.;

- ремонтные слесари, электрики, сварщики и др. – 18 чел.;

- станочники (токари, фрезеровщики и др.) – 8 чел.

В курсовом проекте основную заработную плату производственных рабочих (Фо) (при условии, что все рабочие непосредственно занятые на изготовлении продукции, находятся на сдельной оплате труда) можно рассчитать по формуле: Фо = РсСстФдКПрКдоплКвырКт,

где Сст – средняя часовая (дневная) тарифная ставка рабочего-сдельщика (определяется с учетом среднего тарифного разряда по Приложению 8);

Фд – фонд рабочего времени одного работника в год, час (дн.);

КПр – коэффициент, учитывающий премии рабочих-сдельщиков (применяется 1,25);

Квыр –коэффициент, учитывающий перевыполнение норм выработки (1,05-1,2);

Кдопл – коэффициент, учитывающий доплаты за руководство бригадой, работу в ночное время, обучение учеников и пр. (1,02);

Кт – районный коэффициент к заработной плате (в Саратовской области – 1).

Рассчитаем основную заработную плату производственных рабочих:

Приготовление бетона: Фо = 25*51,2*1870*1,25*1,1*1,02*1 = 3357024 руб.

Арматурные работы: Фо = 69*56,6*1870*1,25*1,1*1,02*1 =10242595 руб.

Формование изделий: Фо = 89*56,6*1870*1,25*1,1*1,02*1= 132 11463 руб.

Пропарщики: Фо = 2*53,9*61,75*1870*1,15*1,02*1=171159,13 руб.

Приготовление смазки: Фо = 1*59,6*61,75*1870*1,15*1,02*1 =

= 94629,72 руб.

Приготовление шпатлевки: Фо = 2*53,9*61,75*1870*1,15*1,02*1 =

=85579,56 руб.

Фонд основной заработной платы основных производственных рабочих составит 27 163 450,41 руб.

Рассчитаем основную заработную плату вспомогательных рабочих:

Контролеры: Фо = 1*47,9*61,75*1870*1,15*1,02*1 = 64880,19 руб.

Лаборанты: Фо = 6*51,2*61,75*1870*1,15*1,02*1 = 416160,07 руб.

Уборщики цехов: Фо = 2*53,9*61,75*1870*1,15*1,02*1 = 146014,28 руб.

Кладовщики: Фо = 6*51,2*61,75*1870*1,15*1,02*1 = 416100,07 руб.

Дежурные слесари и электрики: Фо = 18*63,7*61,75*1870*1,15*1,02*1 = =1553061,01 руб.

Ремонтные слесари, электрики, сварщики и др.:

Фо =18*51,2*61,75*1870*1,15*1,02*1 = 1248300,22 руб.

Станочники (токари, фрезеровщики и др.):

Фо =8*63,7*61,75*1870*1,15*1,02*1 = 690249,34 руб.

Фонд основной заработной платы вспомогательных рабочих составит 15 769 407,16 руб.

Всего фонд основной заработной платы производственных рабочих составит 42 931 857,57 руб.

2.2.4 Дополнительная заработная платаВключаются выплаты, предусмотренные законодательством о труде за непроработанное время: оплата очередных и дополнительных отпусков, льготные часы подростков, перерывы в работе кормящих матерей и др. Размер затрат по этой статье принимается 6,5% от основной заработной платы рабочих. Всего дополнительная заработная плата составит:

42 931 857,57 *0,065 = 2790570,70 руб.

2.2.5 Отчисления на социальные нуждыОтчисления на социальные нужды (единый социальный налог) составляют 26% от основной и дополнительной заработной платы производственных рабочих.

(42 931 857,57 + 2790570,70 )*0,26 = 11 887 831 руб.

Расчеты по вышеперечисленным статьям затрат сводим в таблицу 6.

Похожие работы

... и дальнейшего использования «Автоматизированной системы агентства недвижимости» на предприятии. 1.4 Постановка цели и подзадач автоматизации. Критерии достижения цели 1.4.1 Экономическая сущность задачи Экономической сущностью задачи автоматизации риэлтерской деятельности агентства недвижимости «Елена» является повышение результативности труда посредством автоматизации ...

... т.д.); отпуск и подача готового блюда. Технологическая схема приготовления блюда составляется по установленной форме, подписывается директором, заведующим производством и бухгалтером-калькулятором. 4.4 Разработка карты технологического процессаКарты технологического процесса разрабатывают на новые и фирменные блюда и кулинарные изделия. Таблица 4.4 – Карта технологического процесса производства ...

... инвестиций, т.е. обеспечение в законодательном порядке льготных условий, принятие и публикация приоритетных и закрытых для иностранных инвесторов направлений (предприятий, отраслей), их законодательная защита от ухудшения условий инвестиционной деятельности, решение вопроса о форме владения землей и др. Необходимо обеспечить информированность иностранных инвесторов о планах приватизации объектов ...

... компании подразумевает увеличение количества отгрузок со склада предприятия до середины 2002 года в 2 раза и до середины 2005 года в 6 раз, по сравнению с показателями за текущий период. 1.1. Показания к разработке проекта Несмотря на необходимость, в связи с принятым комплексным планом развития компании, увеличения количества отгрузок с главного склада компании в ближайший год по среднему ...

0 комментариев