Навигация

Инструменты денежно-кредитной политики

64479

знаков

1

таблица

0

изображений

КУРСОВАЯ РАБОТА

На тему: «Инструменты денежно-кредитной политики»

По курсу экономическая теория, часть 2 - «Макроэкономика»

Воронеж, 2010г.

СОДЕРЖАНИЕ

Введение

Глава 1 Сущность денежно-кредитной политики

1.1 Определение и основные цели денежно-кредитной политики 1.2 Методы денежно-кредитной политики 1.3 Теоретические подходы к денежно-кредитной политике Глава 2 Денежно-кредитная политика в 2009 году 2.1 Основные направления денежно-кредитной политики в 2009-2011 годах2.2 Количественные ориентиры денежно-кредитной политики и денежная программа

2.3 Инструменты денежно-кредитной политики Банка России в 2009-2011 годах

Заключение

Список используемой литературы

Введение Современное кредитно-денежное и финансовое хозяйство страны переживает серьезные структурные изменения. Перестраивается кредитная система, возникают новые виды кредитно-финансовых институтов и операций, модифицируется система взаимоотношений центральных банков и финансово-кредитных институтов.

Данная курсовая работа посвящена кредитно-денежной политике и методам ее регулирования на современном этапе развития рыночной экономики.

Кредитно-денежная политика очень важна для любого государства особенно на сегодняшний день, когда основной функцией государства является обеспечение рыночного хозяйства достаточным количеством денежной наличности. Также необходимо отметить, что общее состояние экономики в большой мере зависит от состояния денежно-кредитной сферы. Достаточно заметить, что от 75 до 90% денежной массы в большинстве стран составляют банковские депозиты и лишь 25-10%- банкноты центрального банка.

Главной целью курсовой работы является выявление основного направления денежно-кредитной политики государства и ключевых инструментов денежно-кредитного регулирования. Основными задачами являются:

1. определение понятия денежно-кредитной политики;

2. ознакомление с методами регулирования денежно-кредитной сферы;

3. изучение теоретических подходов к денежно-кредитной политике;

4. рассмотрение современной денежно-кредитной политики в Российской Федерации.

Нельзя не отметить, что взгляды на вопросы регулирования денежно-кредитной сферы в течение длительного времени неоднократно менялись. Увеличивалось количество и качество мероприятий государства, регулирующих денежное обращение. Таким образом, в данной работе необходимо выявить наиболее актуальные и наиболее действенные инструменты регулирования денежно-кредитной сферы, которые необходимо использовать для достижения главной цели денежно-кредитной политики.

Глава 1 Сущность денежно-кредитной политики 1.1 Определение и основные цели денежно-кредитной политики

Денежно-кредитная политика в экономической литературе чаще всего определяется, как политика центрального банка, воздействующая на количество денег в обращении. Согласно комментариям к федеральному закону «О Центральном банке Российской Федерации (Банка России)», денежно-кредитная политика определяется, как составная часть единой государственной экономической политики, проявляющаяся в воздействии на количество денег в обращении с целью достижения стабильности цен, обеспечения максимально возможной занятости населения, а также роста реального объема производства. Более точную трактовку данной категории проводит Симановский А.Ю.. Монетарная политика определятся им, как «управление денежным предложением или создании условий для доступа экономических субъектов к кредитам и (или) под процентную ставку, соответствующую определенным экономическим целям». В отличие от первого определения, второе подчеркивает возможность влияния денежно-кредитной политики не только на сферу обращения, но и на сферу производства.[1]

В зарубежной литературе денежно-кредитная политика подразделяется на «узкую», обеспечивающую стабильность национальной валюты посредством проведения валютных интервенции, изменения уровня учетной ставки. А также других инструментов, оказывающих влияние на состояние национальной денежной единицы. И «широкую», непосредственно воздействующую на объем денежной массы в обращении. Эти меры должны быть взаимосвязаны и взаимообусловлены.

Реализация мер денежно-кредитной политики преследует цели, к которым большинство авторов относят низкий уровень инфляции и безработицы, стабильный экономический рост. Но не все экономисты так единодушны в определении целей монетарной политики. Например, наиболее общая формулировка целей денежно-кредитной политики приводится Макконнеллом К. Р. и Брю Л.С.. По их мнению, основополагающей целью денежно-кредитной политики является «помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и отсутствием инфляции». Другие авторы к конечным целям денежно-кредитной политики (кроме перечисленных выше) относят устойчивый платежный баланс.

Таким образом, можно прийти к выводу о том, что обеспечение экономического роста при низкой инфляции, безусловно, является высшей целью денежно-кредитной политики. Текущая же денежно-кредитная политика направлена на более доступные цели, которые подразделяются на тактические (достижимые путем каждодневных операций на отрытом рынке) и промежуточных (регулирующие значение ключевых переменных). В совокупности высшие задачи, промежуточные и тактические цели образуют иерархическую структуру, где на каждом определенном уровне происходит корректировка соответствующей цели для обеспечения выполнения более важной задачи. Конечные цели реализуются денежно-кредитной политикой как одним из направлений экономической политики в целом, наряду с фискальной и внешнеэкономической.

1.2 Методы денежно-кредитной политикиДенежно-кредитная политика направлена либо на стимулирование кредита и денежной эмиссии (кредитная экспансия или политика дешевых денег), либо на их сдерживание и ограничение (кредитная рестрикция или политика дорогих денег). В условиях падения производства, снижения цен и увеличения безработицы центральные банки пытаются оживить конъюнктуру путем:

1. покупки ценных бумаг на открытом рынке у населения и коммерческих банков;

2. понижения учетной ставки;

3. понижение нормативов по резервным отчислениям.

В результате проведенных мер увеличатся избыточные резервы коммерческих банков. Так как избыточные резервы являются основой увеличения денежного предложения коммерческими банками путем кредитования, то можно ожидать, что предложение денег в стане возрастет. Увеличение денежного предложения понизит процентную ставку, вызывая рост инвестиций и увеличение равновесного чистого национального продукта. Из вышесказанного можно заключить, что в задачу данной политики входит сделать кредит дешевым и легко доступным с тем, чтобы увеличить объем совокупных расходов и занятость.

В ситуации, когда экономика сталкивается с излишними расходами, что порождает инфляционные процессы, Центральный банк должен попытаться понизить общие расходы путем ограничения или сокращения предложения денег. Чтобы решить эту проблему, необходимо понизить резервы коммерческих банков. Для этого Центральный банк должен:

1. продавать государственные облигации на открытом рынке;

2. увеличить резервную норму, что автоматически освобождает коммерческие банки от избыточных резервов;

3. поднять учетную ставку.

В результате проведения политики дорогих денег банки обнаруживают, что их резервы слишком малы, чтобы удовлетворить предписываемый законом резервной норме, то есть их текущий счет слишком велик по отношению к их резервам. Поэтому, чтобы выполнить требование резервной нормы при недостаточных резервах, банкам следует сохранить свои текущие счета, воздержавшись от выдачи новых ссуд, после того как старые выплачены. В следствие этого денежное предложение сократиться, вызывая повышение нормы процента, что сократит инвестиции, уменьшая совокупные расходы и ограничивая инфляцию. Цель данной политики заключается в ограничении предложения денег, то есть снижение доступности кредита и увеличения издержек для сдерживания инфляционного давления.

Методы денежно-кредитной политики - это способы воздействия на ориентиры денежно-кредитной политики, осуществляемые посредством применения определенных инструментов денежно-кредитной политики.[2] В то время как инструменты денежно-кредитной политики - это тесно связанные с целевыми ориентирами денежно-кредитной политики показатели, находящиеся в сфере воздействия Центрального банка как органа денежно-кредитного регулирования, величина которых может быть достаточно быстро скорректирована.

Все методы денежно-кредитной политики используются в единой системе и, в свою очередь, делятся на две группы: общие, влияющие на рынок ссудных капиталов в целом, и селективные (выборочные), предназначенные для регулирования конкретных видов кредита или кредитования отдельных отраслей, крупных фирм.[3]

Охарактеризуем общие методы денежно-кредитной политики:

1. Учетная политика. При выдаче кредитов банки устанавливают цену за пользование деньгами - она называется учетной ставкой. Учетные ставки коммерческих банков зависят от учетной ставки центрального банка, по которой он предоставляет краткосрочные кредиты коммерческим банкам. Если центральный банк повышает ставку, то коммерческим банкам также приходиться удорожать кредиты, и волна ограничений прокатывается по всей цепочке взаимосвязей. Эта мера может сковывать инфляционный поток, но при этом угнетающе воздействовать на деловую активность. Удешевление кредита ведет, как правило, к дополнительному притоку денег в сферу обращения. Манипулирование базисной ставкой является давним и традиционным рычагом воздействия ЦБ на предложение денег. Однако зависимость здесь не всегда прямая: расширение и удешевление денежных продаж (кредитов) ЦБ отнюдь не означает, что коммерческие банки будут их незамедлительно использовать, - многое зависит от конъюнктуры и прогнозов. Свои коррективы могут внести изменения в скорости обращения денег.[4]

В настоящее время за рубежом учетная ставка колеблется в достаточно широких пределах - от 2 до 15%, отражая как общие тенденции экономического развития, и циклические колебания конъюнктуры. Но в целом значение этого метода регулирования по сравнению с другими существенно снизилось.[5]

2. Процентная ставка. Набеги инфляционных волн, и соответствующее поведение коммерческих банков победили ученых исследовать взаимосвязи между инфляционным процессом и процентными ставками. Исходный тезис Ирвинга Фишера гласил: предполагаемый рост инфляции приводит к соответствующему росту процентной ставки, так же как и, наоборот, прогноз снижения инфляции сдерживает рост процентной ставки»; исходя из этого, моно прогнозировать изменение валютного курса.

Изменение валютного курса определяется разницей между уровнями номинальных процентных ставок стран-партнеров. Более высокий, чем у партнера темп инфляции, ведет, принимая во внимание фактор ожиданий, к повышению процентной ставки, что, однако, обесценивающе воздействует на стоимость данной национальной валюты при сопоставлении с партнерской. Если также принять во внимание ситуацию на мировом финансовом рынке, то процентная ставка внутри страны, условно говоря, должна равняться процентной ставке за рубежом плюс процент обмена национальной валюты.

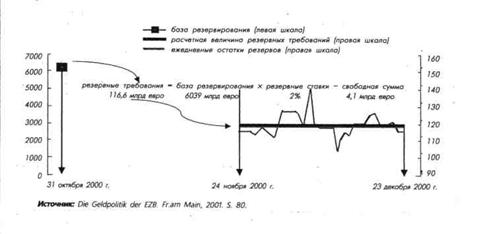

3. Операции на открытом рынке. В странах с развитым рынком ценных бумаг наиболее распространенным методом денежно-кредитной регулирования являются операции на открытом рынке, которые влияют на деятельность коммерческих банков через объем имеющихся у них ресурсов. Если Центральный банк продает ценные бумаги на открытом рынке, а коммерческие банки их покупают, то ресурсы последних и соответственно их возможности предоставления ссуды клиентам уменьшаются. Это приводит к сокращению денежной массы в обращении и повышению ссудного процента. Покупая ценные бумаги на рынке у коммерческих банков, центральный банк предоставляет им дополнительные ресурсы, расширяет их возможности по выдаче ссуд. Операции на открытом рынке способствуют регулированию банковских ресурсов, процентных ставок и курса государственных ценных бумаг.

Для регулирования краткосрочных процентных ставок традиционно применяются операции центрального банка с векселями (казначейскими и коммерческими) и краткосрочными государственными облигациями. Продажа их ограничивает наличность денежного рынка и ведет к повышению рыночных ставок процента. Если центральный банк не желает допускать увеличения рыночной нормы процента, то он оказывает поддержку банкам, покупая у них краткосрочные ценные бумаги и векселя по текущим рыночным ставкам.

Традиционным средством регулирования долгосрочных процентных ставок служат операции центрального банка с долгосрочными государственными обязательствами. Покупка таких обязательств центральным банком вызывает повышение их рыночного курса (в результате расширения спроса на них). Увеличение цены облигаций означает снижение их фактической доходности, которая определяется отношением суммы купонного дохода по облигации к ее рыночному курсу. Уменьшение фактической доходности долгосрочных облигаций приводит к снижению долгосрочных процентных ставок на рынке. Продажа облигаций центральным банком на открытом рынке вызывает падение их курса и повышение доходности облигаций, а значит и долгосрочных процентных ставок. Кроме того, купля-продажа ценных бумаг оказывает влияние на процентные ставки через расширение или ограничение банковской наличности.

Операции с ценными бумагами представляют собой основу регулирующей деятельности ФРС США. На эти сделки приходиться примерно 4/5 годового оборота ФРС.[6]

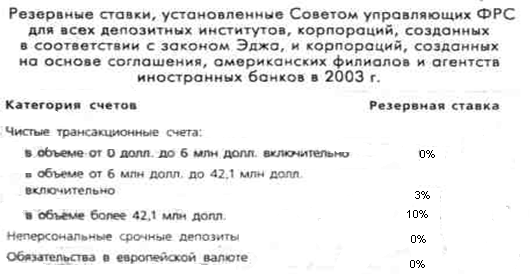

4. Установление норм обязательных резервов. Посредством изменения норматива резервных средств банк регулирует объемы выдаваемых коммерческими банками кредитов и возможности осуществления ими депозитной эмиссии.

Повышение нормы обязательных резервов не означает, что большая часть банковских средств «заморожена» на счетах Центрального банка и не может использоваться коммерческими банками для выдачи кредитов. В результате сокращаются банковские ссуды и денежная масса в обращении, повышаются проценты по банковским ссудам. Снижение нормы банковских резервов ведет к расширению банковских кредитов и денежной массы к снижению рыночного процента

Впервые данный метод применили в США в 1933 г. В отличие от операций на открытом рынке и учетной политики этот механизм денежно-кредитного регулирования затрагивает основы банковской системы и способен оказывать сильное воздействие на финансово-экономическую систему в целом. [7][8]

К селективным методам денежно-кредитной политики относятся следующие:

1. Контроль по отдельным видам кредитов. Он часто практикуется в отношении кредитов под залог биржевых ценных бумаг, потребительских ссуд на покупку товаров в рассрочку, ипотечного кредита. Регулирование потребительского кредита обычно вводится в периоды напряжения на рынке ссудных капиталов, когда государство стремится перераспределить их в пользу отдельных отраслей или ограничить общий объем потребительского спроса.

2. Регулирование риска и ликвидности банковских операций. В многочисленных правительственных положениях и документах (законах, актах, инструкциях, директивах, указаниях и т.д.), регулирующих операционную деятельность банков, основное внимание уделяется риску, и ликвидности банковских операций Государственный контроль за риском усилился в последние два десятилетия. Характерно, что риск банковской деятельности определяется не через оценку финансового положения должников, а через соотношение выданных кредитов и суммы собственных средств банка.

Применяемые Центральным банком инструменты денежно-кредитной политики имеют критерии эффективности. К числу таких критериев относятся:

- гибкость, т.е. возможность маневра в процессе применения данного инструмента;

- возвратность, т.е. возможность проведения обратной операции;

- скорость;

- соответствие получаемых результатов поставленным целям.

Итак, не смотря на то, что использование инструментов денежно-кредитной политики, их результативность отражает направленность деятельности государства на экономическую ситуацию в стране, к сожалению, эффективность денежно-кредитной политики не всегда находится в зависимости от применяемых инструментов. Например, снижение ставки рефинансирования в настоящее время не способствует снижению ставок по кредитам. Тем не менее, для достижения определенных целей экономической политики Центральный банк применяет те инструменты денежно-кредитного регулирования, которые будут более способствовать созданию благоприятной ситуации.

Основными методами денежно-кредитной политики являются: учетная и процентная ставка, операции на открытом рынке, установление норм обязательных резервов. Использование данных методов помогает Центральному банку регулировать денежно-кредитную сферу и воздействовать на нее необходимым образом на данном экономическом этапе

1.3 Теоретические подходы к денежно-кредитной политикеС помощью названных инструментов центральный банк реализует цели денежно-кредитной политики: поддержание на определенном уровне денежной массы (жесткая монетарная политика) или ставки процента (гибкая монетарная политика).

Выбор вариантов денежно-кредитной политики зависит во многом от причин изменения спроса на деньги. Например, если рост спроса на деньги связан с инфляционными процессами, уместной будет жесткая политика поддержания денежной массы. Если необходимо изолировать динамику реальных переменных от неожиданных изменений скорости обращения денег, то, вероятно, предпочтительнее окажется политика поддержания процентной ставки, связанной непосредственно с инвестиционной.

Очевидно, что центральный банк не в состоянии одновременно фиксировать денежную систему и процентную ставку. Например, для поддержания относительно устойчивой ставки при увеличении спроса на деньги банк вынужден будет расширять предложение денег, чтобы сбить давление вверх на процентную ставку со стороны возросшего спроса на деньги.

Денежно-кредитная политика имеет довольно сложный передаточный механизм. От качества работы всех его звеньев зависит эффективность политики в целом. Можно выделить четыре звена передаточного механизма денежно-кредитной политики:

1) изменение величины реального предложения денег в результате пересмотра центральным банком соответствующей политики;

2) изменение процентной ставки на денежном рынке;

3) реакция совокупных расходов (особенно инвестиционных) на динамику процентной ставки;

4) изменение объема выпуска в ответ на изменение совокупного спроса (совокупных расходов).

Однако реакция денежного рынка зависит от характера спроса на деньги. Если спрос на деньги достаточно чувствителен к изменению процентной ставки, то результатом увеличения денежной массы станет незначительное изменение ставки. И наоборот, если спрос на деньги слабо реагирует на процентную ставку, то увеличение предложения денег приведет к существенному падению ставки.

Очевидно, что нарушения в любом звене передаточного механизма могут привести к снижению или даже отсутствию каких-либо результатов денежно-кредитной политики. Например, незначительные изменения процентной ставки на денежном рынке или отсутствие реакции составляющих совокупного спроса на динамику ставки разрывают связь между колебаниями денежной массы и объемом выпуска. Эти нарушения в работе передаточного механизма денежно-кредитной политики особенно сильно проявляются в странах с переходной экономикой, когда, например, инвестиционная активность экономических агентов связана не столько с процентной ставкой на денежном рынке, сколько с общей экономической ситуацией и ожиданиями инвесторов.

В целом денежно-кредитная политика сталкивается с рядом ограничений и проблем:

1) избыточные резервы, появляющиеся в результате политики «дешевых денег», могут не использоваться банками для расширения предложения денежных ресурсов;

2) вызванное денежно-кредитной политикой изменение денежного предложения может быть частично компенсировано изменением скорости обращения денег.

В результате руководящие органы банковской системы сталкиваются с дилеммой в области денежно-кредитной политики: они могут стабилизировать процентные ставки или предложение денег, но не то и другое одновременно. В период после Второй мировой войны направление денежно-кредитной политики переместилось со стабилизации процентных ставок на контроль за денежным предложением, а затем денежно-кредитная политика стала более прагматической.

Таким образом, как уже известно, первоочередной задачей государственного сектора является стабилизация экономики, для этого необходимо обеспечение экономического роста и сведение инфляции к минимуму. Государство стремиться к этому, проводя фискальную и денежно-кредитную политику. Целью денежно-кредитной политики является контроль над денежной массой и уровнем ссудного процента. Это осуществляется для регулирования денежного предложения в стране.

Центральным звеном денежной политики государства является центральный банк (ФРС - в США, ЦБ - в РФ). Именно он своими действиями и проводит денежную политику. В мировой практике основными инструментами регулирования денежно-кредитной политики центральным банком являются: операции на открытом рынке ценных бумаг, уровень процентной ставки по займам коммерческим банкам и величина обязательных резервов; также центральный банк разрабатывает требования к коммерческим банкам, выполнение которых обеспечивает ликвидность банков.

Глава 2 Денежно-кредитная политика в 2009 году 2.1 Основные направления денежно-кредитной политики в 2009-2011 годах

Зависимость российской экономики от внешнеэкономической конъюнктуры и продолжение структурных преобразований в экономике делают необходимой поддержку денежно-кредитной политики Банка России действиями Правительства Российской Федерации в области бюджетной, налоговой, тарифной, структурной и социальной политики. В связи с этим меры по формированию Стабилизационного фонда Российской Федерации, ограничению роста регулируемых цен, тарифному и нетарифному регулированию внешнеэкономической сферы, осуществляемые Правительством Российской Федерации, являются важной частью антиинфляционной политики в России.

Главные задачи в данной области определены в ежегодно разрабатываемых Центральным Банком РФ основных направлениях денежно-кредитной политики и совместных заявлениях Правительства РФ и Центрального банка РФ об экономической политике.

В соответствии со сценарными условиями и основными параметрами прогноза социально-экономического развития Российской Федерации на 2009 год и период 2010 и 2011 годов Правительство Российской Федерации и Банк России определили задачу снизить инфляцию в 2009 году до 7,0 - 8,5%, в 2010 году - 5,5 - 7,0%, а к 2011 году выйти на уровень инфляции 5,0 - 6,8% (из расчета декабрь к декабрю). Указанной цели по общему уровню инфляции на потребительском рынке соответствует базовая инфляция 6,2 - 8,0% в 2009 году, 4,5 - 6,2% в 2010 году и 4,5 - 6,1% в 2011 году.

Расчеты по денежной программе на 2009 - 2011 годы осуществлены исходя из показателей спроса на деньги, соответствующих целевым ориентирам по инфляции, прогнозируемым темпам роста ВВП и его составляющих, динамике валютных курсов, учитываемых в прогнозе платежного баланса, а также предполагаемой динамике цен на активы.

Согласно прогнозу социально-экономического развития Российской Федерации в 2009 году темпы экономического роста могут быть ниже, чем в 2008 году, что отразится на темпах прироста трансакционной составляющей спроса на деньги. Ожидаемое существенное замедление темпа роста цен также обусловит снижение темпов роста трансакционных потребностей экономики в деньгах, увеличив при этом спрос на сбережения в национальной валюте. В результате действия этих факторов, а также учитывая предполагаемое замедление темпов роста цен на активы, темпы прироста спроса на деньги в 2009 году могут снизиться по сравнению с 2008 годом. Банк России предполагает в зависимости от вариантов прогноза увеличение денежного агрегата М2 в 2009 году на 19 - 28%.

В 2010 и 2011 годах темпы прироста спроса на деньги продолжат замедление и могут составить 16 - 25% в 2010 году и 14 - 22% в 2011 году.

Денежная программа на 2009 - 2011 годы представлена в четырех вариантах, которые соответствуют сценарным вариантам прогноза социально-экономического развития Российской Федерации на 2009 – 2011 годы, рассматриваемым Банком России.

В зависимости от сценарных вариантов развития темп прироста денежной базы в узком определении в 2009 году может составить 14 - 22%, в 2010 году - 12 - 20%, в 2011 году - 9 - 17%. Принципиальное значение для реализации денежно-кредитной политики будет иметь изменение структуры источников роста денежной базы в прогнозном периоде в пользу чистых внутренних активов (ЧВА). Постепенный переход к формированию денежного предложения преимущественно за счет увеличения валового кредита банкам при снижении роли прироста чистых международных резервов (ЧМР) позволит, с одной стороны, более эффективно использовать процентные инструменты денежно-кредитного регулирования, сделать действенным процентный канал трансмиссионного механизма денежно кредитной политики, а с другой - за счет уменьшения присутствия Банка России в операциях на внутреннем валютном рынке повысить гибкость курсовой политики, осуществить постепенный переход к режиму свободно плавающего валютного курса.

При уточнении показателей денежной программы на 2009 - 2011 годы во всех вариантах учтены принятые в октябре 2008 года дополнительные меры среднесрочного характера по поддержке финансового сектора. В частности, при расчете изменения чистого кредита федеральному правительству учтено планируемое предоставление субординированных кредитов кредитным организациям через Внешэкономбанк (Банк развития) на сумму 450 млрд. рублей за счет средств Правительства Российской Федерации. При этом в составе валового кредита банкам учтено поэтапное предоставление субординированного кредита Сбербанку России в объеме 500 млрд. рублей. При определении величины прочих неклассифицированных активов учтена прогнозируемая задолженность Внешэкономбанка (Банка развития) перед Банком России по средствам в иностранной валюте, выделяемым для обеспечения рефинансирования внешнего долга российских кредитных и нефинансовых организаций, образовавшихся до 25.09.2008 (до 50 млрд. долларов США).

При осуществлении первого варианта денежной программы в условиях абсолютного снижения ЧМР прирост ЧВА с 2009 по 2011 год является единственным источником роста узкой денежной базы; в 2011 году увеличение ЧВА становится единственным источником роста денежной базы также во втором варианте денежной программы и основным источником ее роста - в третьем варианте.

При условиях, реализуемых в четвертом варианте денежной программы, прирост ЧМР на протяжении всего прогнозного периода будет основным источником увеличения денежной базы, а потребность банковского сектора в существенном увеличении валового кредита сформируется лишь к 2011 году.

Первый вариант денежной программы предусматривает в 2009 году сокращение чистых международных резервов на 4 млрд. долларов США (или 0,1 трлн. рублей по фиксированному курсу доллара США к рублю на 1.01.2008), вследствие чего требуется увеличение чистых внутренних активов на 0,84 трлн. рублей. В условиях снижения чистого кредита расширенному правительству на 0,55 трлн. рублей Банку России потребуется увеличить чистый кредит банкам более чем на 0,8 трлн. рублей.

Исходя из прогноза платежного баланса в этом варианте в 2010 году предусматривается снижение ЧМР на 0,35 трлн. рублей, а в 2011 году – на 0,87 трлн. рублей. При этом ЧВА увеличиваются на 1,05 и 1,5 трлн. рублей соответственно. В 2010 году для обеспечения такой динамики Банку России необходимо будет повысить объем чистого кредита банкам на 2,4 трлн. рублей, в 2011 году - на 3,5 трлн. рублей. В рамках второго варианта денежной программы в 2009 году прирост ЧМР ожидается на уровне 1,45 трлн. рублей, что превышает потребности роста денежной базы, определенной в соответствии с ориентирами по инфляции, и вызывает необходимость снижения ЧВА на 0,6 трлн. рублей. Объем чистого кредита банкам в этом варианте программы может возрасти в 2009 году на 0,63 трлн. рублей (табл. 1). В условиях этого варианта в 2010 году предусматривается рост ЧМР на 0,79 трлн. рублей, в 2011 году - снижение на 0,36 трлн. рублей. Чистые внутренние активы увеличиваются при этом на 0,04 и 1,15 трлн. Рублей соответственно. В 2010 году для обеспечения такой динамики Банку России необходимо будет повысить объем чистого кредита банкам на 1,9 трлн. рублей, а в 2011 году - на 3,6 трлн. рублей. По третьему варианту денежной программы в 2009 году прогнозируется прирост ЧМР на 1,7 трлн. рублей. С учетом оценки денежной базы, соответствующей целевому ориентиру по инфляции, это потребует снижения ЧВА на 0,79 трлн. рублей. В структуре ЧВА чистый кредит расширенному правительству снизится на 2,1 трлн. рублей, а чистый кредит банкам возрастет на 0,63 трлн. рублей.

Таблица 1 — Прогноз показателей денежной программы на 2009 - 2011 годы (млрд. рублей)

| 1.01.2009(оценка) | 2009 г. | 2010 г. | |||||||

| I вариант | II вариант | III вариант | IV вариант | I вариант | II вариант | III вариант | IV вариант | ||

| Денежная база (узкое определение) | 5365 | 6102 | 6205 | 6282 | 6564 | 6805 | 7039 | 7247 | 7888 |

| наличные деньги в обращении (вне Банка России) | 5257 | 5257 | 5730 | 5826 | 5898 | 6163 | 6367 | 6586 | 6780 |

| - обязательные резервы | 108 | 373 | 379 | 383 | 401 | 438 | 453 | 467 | 508 |

| Чистые 15 140 международные резервы | 13434 | 13336 | 14880 | 15140 | 16394 | 12987 | 15670 | 16652 | 20648 |

| - в млрд. долларов США | 547 | 543 | 606 | 617 | 668 | 529 | 638 | 678 | 841 |

| Чистые внутренние активы | -8069 | -7234 | -8675 | -8 858 | -9831 | -6182 | -8631 | -9405 | -12760 |

| Чистый кредит расширенному правительству | -8283 | -8837 | -10 239 | -10432 | -11014 | -9394 | -11511 | -12039 | -13851 |

| - чистый кредит федеральному правительству | -7683 | -8 237 | -9639 | -9832 | -10 414 | -8794 | -10 912 | -11439 | -13251 |

| - остатки средств консолидированных бюджетов субъектов Российской Федерации и государственных внебюджетных фондов на счетах в Банке России | -600 | -600 | -600 | -600 | -600 | -600 | -600 | -600 | -600 |

| Чистый кредит банкам | 679 | 1481 | 1313 | 1306 | 831 | 3847 | 3246 | 2915 | 1024 |

| - валовой кредит банкам | 1599 | 2334 | 2179 | 2182 | 1742 | 4603 | 4024 | 3713 | 1884 |

| - корреспондентские счета кредитных организаций, депозиты банков в Банке России и другие инструменты абсорбирования свободной банковской ликвидности | -920 | -853 | -866 | -875 | -910 | -756 | -778 | -798 | -860 |

| Прочие чистые неклассифицированные активы | -465 | 122 | 252 | 267 | 352 | -635 | -365 | -280 | 67 |

В 2010 году по данному сценарию предусматриваются увеличение ЧМР на 1,5 трлн. рублей и снижение ЧВА на 0,55 трлн. рублей. В условиях снижения чистого кредита расширенному правительству на 1,6 трлн. рублей Банку России потребуется обеспечить увеличение чистого кредита банкам на 1,6 трлн. рублей. В 2011 году третий вариант программы предусматривает рост ЧМР на 0,43 млрд. рублей, что является недостаточным для обеспечения запланированных темпов прироста денежной базы и требует увеличения ЧВА на 0,52 трлн. рублей. Чистый кредит банкам в этой ситуации возрастет на 3,23 трлн. рублей. Согласно четвертому варианту денежной программы прирост ЧМР может составить в 2009 году почти 3 трлн. рублей, в 2010 году 4,25 трлн. рублей, в 2011 году - 2,74 млрд. рублей. Исходя из оценки денежной базы при этом потребуется снижение ЧВА на 1,8; 2,9 и 1,4 трлн. рублей соответственно. Чистый кредит расширенному правительству в этом варианте снижается в 2009 году на 2,7 трлн. рублей, а в 2010 и 2011 годах - на 2,8 трлн. рублей. При этом в 2009 году возникает необходимость обеспечить увеличение чистого кредита банкам на 0,15 трлн. рублей, в 2010 году – на 0,19 трлн. рублей, а в 2011 году - на 2,2 трлн. рублей. Параметры денежной программы не являются жестко заданными и могут быть уточнены в соответствии со складывающейся макроэкономической ситуацией, изменением влияния на состояние денежно-кредитной сферы ключевых внутренних и внешних факторов. В целях адекватного реагирования на изменение состояния денежно-кредитной сферы и учета возможных рисков при реализации денежно-кредитной политики Банк России будет применять весь спектр инструментов, имеющихся в его распоряжении.

Банк России учитывает опыт 2008 года, показавший, что в условиях мирового финансового кризиса переход к формированию денежного предложения преимущественно за счет ЧВА (в том числе увеличения валового кредита банкам) может пойти более быстрыми темпами, чем предусматривается в представленных вариантах денежной программы, и готов во взаимодействии с Правительством Российской Федерации принять необходимые меры для поддержания финансовой стабильности.

Похожие работы

... на частичное абсорбирование прироста денежного предложения, формируемого за счет операций Банка России на внутреннем валютном рынке. Инструменты денежно-кредитной политики Банка России в 2007 году Вид инструмента Назначение Инструмент Срок предоставления/ абсорбирования средств Процентная ставка, % годовых Операции на открытом рынке Предоставление ликвидности Ломбардные аукционы 2 ...

... России в области обязательного резервирования[9]. Она направила в Государственную Думу проект, в котором было предложено создать комиссию по денежно-кредитной политике, в чье ведение предлагалось передать все вопросы, касающиеся обязательных резервов банков. Членами комиссии могут быть высокопоставленные специалисты, назначаемые Государственной Думой по представлению председателя Банка России. В ...

... процентной ставки (i2). Увеличение предложения денег сдвинет кривую Ms1 вправо, в положение Ms2;, и соответственно понизит равновесную процентную ставку до значения (i3). Используя методы денежно-кредитной политики, государство может оказывать воздействие на процентную ставку, а через нее на уровень инвестиций, поддерживая полную занятость и обеспечивая экономический рост. Однако Дж. Кейнс и ...

... РЕПО, а также сделок "валютный своп". Совокупность перечисленных условий и факторов привела к формированию макроэкономической ситуации, принципиально отличной от базового сценария, приведенного в "Основных направлениях единой государственной денежно-кредитной политики на 2003 год". Расчеты показывают, что при ожидаемых, более высоких, темпах роста ВВП в 2003 году по отношению к 2002 году, рост ...

0 комментариев