Навигация

Іпотека сільськогосподарських земель. Визначення кредитоспроможності позичальників

39425

знаков

0

таблиц

0

изображений

Іпотека сільськогосподарських земель. Визначення кредитоспроможності позичальників

План

1. Іпотека сільськогосподарських земель

2. Світова практика визначення кредитоспроможності позичальників: існуючі моделі та їх особливості

Список використаних джерел інформації

1. Іпотека сільськогосподарських земель

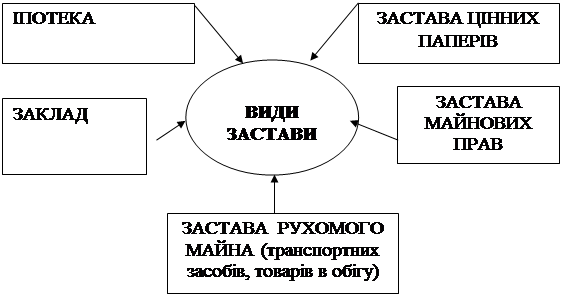

Іпотечне кредитування під заставу землі набуло поширення ще у ХІХ столітті і стало джерелом капіталу. Воно також базується на консервативних оцінках розміру врожаю та ціни на нього. Під іпотекою здебільшого розуміють заставу землі, зокрема й сільськогосподарського призначення, іншого нерухомого майна, що становить предмет застави, яка залишається у володінні заставодавця. Для цього виду фінансування характерні короткостроковість, низьке співвідношення розміру кредиту до оціночної вартості предмета застави, високі кредити та політичні ризики.

Проте, варто враховувати, що іпотека є необхідною ланкою в системі організаційного функціонування аграрного сектора ринкової економіки, яка одночасно виступає обов'язковою умовою здійснення процесу земельного реформування. Тобто, головною особливістю іпотечного механізму є наявність сформованої системи аграрного ринку з розвиненою інфраструктурою в якісному і кількісному аспектах та відповідною правовою базою. Органічний взаємозв'язок кредитування під заставу земель сільськогосподарського призначення з іншими інституційними елементами систем економічних відносин в аграрній сфері зумовлює потребу в комплексному підході до практичної реалізації та широкого запровадження аграрної іпотеки як чинника економічного і соціального розвитку країни.

Іпотечні відносини по-різному сприймаються при розгляді земельних і кредитних питань, а тому їх механізм повинен адекватно враховувати права, особливості та можливості сторін, що беруть в них участь. Будь-яке рішення щодо іпотеки повинно ґрунтуватися на аналізі економічних показників, що характеризують фінансові, соціальні, земельні та підприємницькі відносини.

В Україні програма іпотечного кредитування активно почала розвиватися з 2000 року. Останнім часом спостерігається підвищений інтерес банків до іпотечного кредитування, які у сучасних мінливих умовах намагаються самостійно або у співпраці з рієлторами посісти перспективне місце на ринку. Також відбувається активізація ринку нерухомості, а, відповідно, й збільшення кількості потенційних покупців.

Нині ринок земель перебуває у зародковому стані, що пояснюється умовами мораторію іпотеки на землі сільськогосподарського призначення. У жовтні 2002 року Кабінет Міністрів подав на розгляд Верховної Ради України проекти законів "Про іпотеку", "Про іпотечні цінні папери", "Про довірче управління майном". Відповідно до положень Указу Президента "Про заходи щодо розвитку іпотечного ринку в Україні", урядові структури намагаються активізувати роботу з розробки законодавчої та нормативно-правової бази земельної іпотеки [1, 2, 3]. Передбачається створення системи гарантій та прозорих умов діяльності учасників іпотечного ринку, визначення видів іпотечних цінних паперів і здійснення контролю за їх обігом, створення спеціалізованих іпотечних банків і філій комерційних банків України для іпотечного кредитування. Однак в умовах мораторію на продаж земель ці закони матимуть лише теоретичне, а не практичне значення.

Саме тому уряд має намір запровадити якнайшвидше в Україні іпотеку сільськогосподарських земель. Пояснюється це, перш за все, турботою про селян, тобто бажанням надати сільгоспвиробникам можливість отримувати довгострокові кредити (до 10 і більше років), оскільки лише "довгі" позики допоможуть селянам модернізувати й розширити вкрай застарілу за останні роки сільськогосподарську техніку.

Враховуючи об'єктивні й суб'єктивні чинники, можна прогнозувати, що через 3-5 років в Україні функціонуватиме цілком цивілізований ринок іпотечного кредитування. Стримуючим елементом для цього можуть бути політичні та макроекономічні фактори. Для реального запровадження іпотечних відносин необхідно використати й досвід іноземних держав.

АПК Російської Федерації починає поступово виходити з глибокої системної кризи, яка триває з початку 90-х років минулого століття. Хоча необхідно ще багато чого зробити для подальшого підвищення ефективності цієї галузі, оскільки потреба в позикових коштах постійно зростає. За оцінками фахівців, вона становить понад 2 трлн. російських рублів. Значні фінансові вливання потрібні, перш за все, на впровадження в галузі високих технологій, які дадуть змогу істотно підвищити її конкурентоспроможність. Протягом останніх 15 років вибуття сільськогосподарської техніки набагато випереджало її надходження. Частково ця проблема вирішується за рахунок постачання сільськогосподарської техніки на умовах лізингу.

Россільгоспбанк реалізує спеціальну банківську програму "Кредит під заставу техніки", що набуває великого поширення. Механізм реалізації програми дуже простий. Позичальник сплачує п'яту частину вартості техніки, що купується за рахунок власних коштів, а решту — за рахунок кредиту банку. При цьому техніка автоматично стає об'єктом застави. Слід зазначити, що селяни виявили велику зацікавленість в оновленні та поповненні машинно-тракторного парку з використанням цієї кредитної програми. Тим більше, що субсидії на відшкодування частині витрат на сплату процентної ставки по них бере на себе держава.

У Росії існують декілька форм ведення сільського господарства: особисте селянське, індивідуальне фермерське і велике. Реалізація пріоритетного національного проекту "Розвиток АПК" дала поштовх для становлення всіх форм господарювання. Наприклад, за напрямом "Прискорений розвиток тваринництва" Россільгоспбанком виданий за період реалізації національного проекту 80 млрд. рублів кредитних ресурсів, а на розвиток малих форм господарювання - 63 млрд. рублів. Тобто, агрохолдингам і великим підприємствам виділено більшу суму коштів.

Безумовно, це виправдано, оскільки рівень господарювання у великих агропідприємствах вищий, ніж у сфері малого агробізнесу. Але це не означає, що малі форми знаходяться не в рівному становищі з іншими товаровиробниками. Всі форми господарювання мають рівні можливості, тому важливо підвищувати рівень виробництва як у товарних підприємствах, так і в малому агробізнесі.

Так, в РФ запровадили спеціальну банківську програму "Сільське подвір'я", на основі якої почалося кредитування селян, які бажають розвивати свої особисті селянські господарства.

На початку 2006 року почалася реалізація зазначеного пріоритетного національного проекту "Розвиток АПК", де кредитування малих форм господарювання було виділено як самостійний напрям. У межах цього проекту в 2006-2007 роках російським громадянам, які ведуть особисте селянське господарство, було надано кредитів, які майже в шість разів перевищили передбачені суми.

При цьому був зменшений практично наполовину перелік документів, необхідних для одержання позик. Також скасовані ряд обмежень, знижені вимоги до розміру застави. Працівники Россільгоспбанку тепер надають позичальникам допомогу в оформленні документів, необхідних для одержання субсидій.

Кредитну підтримку, потрібну селянам, банк надає не тільки на виробничі цілі, враховуючи, що село відроджується, збільшуються обсяги кредитування і в таких напрямах, як будівництво житла, газифікація сільських поселень тощо.

На думку експертів, останніми роками ситуація в російському сільському господарстві нарешті розвивається у правильному напрямі. У галузь надходять значні інвестиції. За таких умов дуже важливо продовжувати нарощувати обсяги виробництва сільськогосподарської продукції. Россільгоспбанк робить все можливе для забезпечення сільськогосподарських товаровиробників необхідними для цих цілей фінансовими ресурсами.

Землі сільськогосподарського призначення вже два роки як є об'єктом застави. За іпотечним земельним кредитуванням - велике майбутнє. Однак, слід відзначити, що земельна іпотека поки що залишається найбільш складним банківським продуктом, що викликає масу питань у позичальників. Однією з головних перешкод у бажанні власника ділянки оформити землю в заставу є надто висока вартість цієї процедури.

Проте, ситуація виправляється. Ряд інших банків теж пропонують позикові кошти на тривалий термін під заставу земельних ділянок. Таким чином, вільний оборот землі в Росії - справа майбутнього.

Нині в Росії гостро стоїть проблема швидкого зростання цін на продовольчі товари. Але це не приводить до збагачення селян, оскільки значні суми прибутку залишаються у посередників, а частина - у переробників. Наприклад, у разі підвищення цін на молочні продукти селянин отримає тільки 10% доходів.

На першій план виходить завдання підвищити рівень конкурентоспроможності, тоді обсяги виробництва будуть зростати, а ціни, навпаки, знижуватимуться.

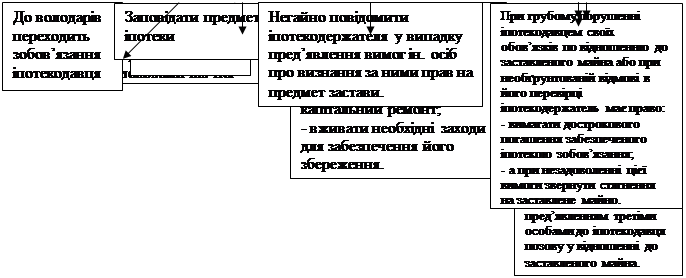

Взагалі, в Росії іпотека може виникати на підставі договору та федерального закону з моменту його укладення. Крім нотаріального посвідчення, договір про іпотеку підлягає державній реєстрації. Недотримання вимог щодо реєстрації та посвідчення тягне за собою недійсність договору. Майно, заставлене за договором іпотеки, може бути відчужене заставодавцем іншій особі за згоди заставоутримувача, якщо інше не передбачене договором про іпотеку. Заставодавцем може бути боржник за зобов'язанням, забезпеченим іпотекою, та особа, яка не бере участі в цьому (третя особа).

У США іпотека розглядається як спосіб забезпечення зобов'язання майном без його фактичної передачі кредитору. Кваліфікуючою ознакою даного способу є не вид майна, а те, що майно залишається у володінні боржника. За законодавством більшості штатів, право власності на майно, передане в іпотеку, залишається у боржника [4].

Підставою для виникнення іпотеки є окремий договір або положення про іпотеку. Письмова форма договору є обов'язковою. Реєстрація ж іпотечного договору встановлена для захисту прав третіх осіб. Але відсутність реєстрації не призводить до недійсності договору, вона є необхідною для того, щоб повідомити іпотечного кредитора про права на заставлене майно, що знаходиться у володінні іпотечного боржника. Реєстрація договору про встановлення іпотеки здійснюється спеціальним органом штату, де знаходиться майно.

У тих штатах, де за договором іпотеки право власності на предмет іпотеки залишається у боржника-заставоутримувача, право розпорядження заставленим майном має іпотечний боржник. За законодавством одних штатів це право реалізується у спрощеному порядку, за законодавством інших — в судовому порядку. Обов'язок сплачувати всі податки та збори на майно покладаєтсья на його фактичного власника.

Для Великої Британії характерна іпотечна застава надання майна для забезпечення боргу. При цьому титул на заставлене майно переходить до заставодержателя, який, таким чином, стає його власником, хоча й не в повному обсязі. Право власності заставодержателя стає абсолютним у разі несплати боргу у встановлений термін. Іпотечна застава виникає на підставі договору. Іпотека землі або право на неї може бути здійснена у письмовій формі. Посвідчення іпотечного договору є обов'язковим. Оскільки механізм іпотечної застави ґрунтується на умовній передачі іпотечному кредитору права власності, заставодавець позбавляється права розпоряджатися предметом іпотеки. Навіть якщо обтяжене майно залишається у заставодавця, він стає орендарем. Іпотечна застава може бути двох видів : заснована на загальному праві та на праві справедливості [5].

У Німеччині суть іпотеки полягає у праві застави, відповідно до якого кредитору надається право використання земельної ділянки, з метою задоволення своєї вимоги. Це досягається шляхом примусового продажу землі з торгів або шляхом встановлення примусового управління. Іпотечні правовідносини виникають з моменту передачі кредитору іпотечного свідоцтва або реєстрації в земельній книзі. Іпотечні свідоцтва видаються дільничними суддями. При реєстрації вказуються такі відомості: кредитор, грошова сума вимоги та відсоткова ставка, а також наявність інших додаткових зобов'язань та їх вартість у грошовому виразі. Якщо право власності, після внесення запису до земельної книги, перейшло в порядку правонаступництва до іншої особи, то кожен власник повинен припинити іпотеку. Перехід права власності на предмет іпотеки до третьої особи не припиняє право іпотечного кредитора. Розрізняють два види іпотеки: оборотну та забезпечувальну (книжну). Перша встановлюється шляхом фактичної передачі кредитору іпотечного свідоцтва. Передача ж забезпечувальної іпотеки потребує відповідної реєстрації у земельній книзі.

У Польщі підставою іпотеки є договори та інші юридичні акти, передбачені законом. Для встановлення іпотеки поряд з договором необхідний запис у земельній книзі. При цьому запис має зворотну силу, й іпотеку слід вважати встановленою з дня подачі заяви про запис. Примусова іпотека встановлюється за бажанням кредитора, вимога якої визнана такою, що підлягає задоволенню рішенням суду або адміністративного органу. Земельна книга, крім інших відомостей про об'єкт, містить записи стосовно іпотек, а саме: детальні опис сум, вимог, забезпечених іпотекою, вид іпотеки, строк виконання зобов'язань. При переході права власності на предмет іпотеки до третьої особи іпотека зберігається. Одна й та сама нерухомість може забезпечувати кілька грошових зобов'язань.

В Угорщині під виразом "іпотека" розуміють заставу нерухомого майна, зареєстрованого як самостійна одиниця за місцем його знаходження. Така іпотека може виникнути відповідно до договору, закону та рішення компетентного органу. Реєстрацію іпотечного права здійснює загальнодержавна колегія нотаріусів. При реєстрації зазначаються сума зобов'язання, забезпечена іпотекою та обсяг витрат, на які поширюється іпотека. Будь-яка особа може ознайомитися з даним реєстром і зробити з нього витяг. Цивільний кодекс закріплює можливість укладення сторонами іпотечного договору угоди про те, що кредитор має право контролювати господарську діяльність боржника.

У Чехії іпотека є різновидом застави як способу забезпечення зобов'язання, предметом якого виступає нерухомість. Підставами є письмовий договір, завірена спадкова угода та закон. Підставою для права застави може бути іпотечне заставне свідоцтво, номінал якого повністю покриває вимоги за іпотечними кредитами. Іпотечні заставні свідоцтва видаються лише Іпотечним банком. Така іпотека виникає після її реєстрації на підставі заяви особи, яка видала іпотечне заставне зобов'язання, та власника нерухомості. Реєстрація здійснюється компетентними державними органами. Запис, внесений до кадастру, тягне за собою виникнення, зміну та припинення права. Іпотечний заставодержатель при реалізації права застави може продати з публічних торгів заставлену нерухомість, своєчасно повідомивши про це заставодавця. Стягнення на предмет іпотеки може бути здійснене лише на підставі судового рішення. Вимоги, забезпечені іпотекою, при виконанні рішень мають перевагу над іншими вимогами. Вимоги задовольняються в такій послідовності: витрати держави на проведення торгів, вимоги призначені для покриття номіналу іпотечних заставних свідоцтв, вимоги основного кредитора, вимоги з оплати коштів на утримання нерухомості, вимоги зі сплати податків та інших обов'язкових платежів тощо.

Отже, іпотека виконує такі функції: є інструментом залучення фінансових коштів в економіку; забезпечує повернення позичених коштів; стимулює обіг нерухомості, коли інші способи (купівля, продаж тощо) економічно недоцільні або юридично неможливі [6].

Таким чином, можна зробити висновок, що економічний зміст іпотеки полягає у залученні кредитних ресурсів під заставу землі. При недосягненні такої мети втрачається й економічна сутність іпотеки для суб'єктів господарської діяльності. Земельний кодекс України визначає, що предметом іпотеки є земельна ділянка, що знаходиться у приватній власності юридичної чи фізичної особи, а також частка спільної власності. З 2005 року власники земельних ділянок відповідно до положень чинного законодавства мають можливість реалізувати своє право власності та скористатися іпотекою.

Важливою умовою для розвитку іпотечних відносин є створення розвинутої інфраструктури, яка повинна обслуговувати іпотечний ринок. В економічній літературі висловлюються різноманітні думки фахівців з приводу того, які інституції здійснюватимуть кредитування під заставу землі.

На нашу думку, розвиток іпотечного кредитування на сучасному етапі має бути пов'язаний із залученням до іпотечних операцій з землею універсальних комерційних банків. У разі надання їм відповідної ліцензії вони могли б здійснювати іпотечні операції, створивши окремі підрозділи (департаменти), з веденням відокремленого балансу. Отже, створення інфраструктури іпотечного ринку дасть змогу активізувати запровадження іпотечного кредитування в країні.

Як зазначалося, предметом іпотеки може бути земельна ділянка, яка перебуває у власності громадянина або юридичної особи. Це означає, що оскільки сільськогосподарські підприємства сформовані на орендній основі, вони практично не мають об'єкта іпотеки з усіма випливаючими з цього наслідками. Сільськогосподарському підприємству, як юридичній особі, для одержання іпотечних кредитів необхідно перетворити земельну ділянку фізичної особи в об'єкт іпотеки. Теоретично це можливо, практично (за нинішніх умов) - безперспективно, тому що, по-перше, і без того високі ризики кредитування в сільському господарстві ще більше підвищуватимуться, по-друге — через підвищені ризики і складність відносин у таких випадках банки або взагалі не будуть кредитувати сільськогосподарські підприємства або запропонують їм неприйнятні умови.

Саме тому, за результатами соціологічних досліджень, більшість керівників сільськогосподарських підприємств негативно ставляться до іпотеки землі, тоді як багато фермерів позитивно сприймають цей процес. Таким чином, у більшості сільськогосподарських підприємств використання в якості іпотеки земель сільськогосподарського призначення для залучення кредитних ресурсів при земельних відносинах та організаційних формах господарювання дуже проблематичне.

Дослідники пропонують різні шляхи виходу з цього становища. Наприклад, вони вважають, що ситуацію з іпотекою, яка склалася, можна виправити шляхом прискорення формування ринку земель сільськогосподарського призначення, для чого внести відповідні зміни у Земельний кодекс України. Передбачається, що за рахунок цього можна сконцентрувати земельні ділянки у більші масиви, завдяки чому підвищиться їх іпотечна привабливість. Крім того, вважається, що у разі включення землі у товарообіг, ціни на сільськогосподарські товари підвищаться. Для власників землі це буде позитивним результатом, адже забезпечить можливість одержати додаткові прибутки. Окремі дослідники, вбачаючи більше негативних моментів, ніж позитивних при прискоренні формування ринку землі сільськогосподарського призначення, вважають, що в сучасних умовах можна впровадити в якості іпотеки право на оренду землі. Однак їх пропозиції, як правило, не розкривають ні економічний зміст поняття "права оренди землі в якості іпотеки", ні механізм його функціонування.

Отже, ні прискорення впровадження ринку землі, ні іпотека права оренди землі проблему іпотеки земель сільськогосподарського призначення реально не вирішують, особливо в найближчій перспективі. Такі пропозиції можна розглядати лише як прогноз на віддалену перспективу з певним ступенем вірогідності одержання позитивного результату. Довгострокові ж кредити сільськогосподарським товаровиробникам потрібні тепер.

У цих умовах, на наш погляд, є дві реальні можливості, два напрями дій. Перший — це переорієнтація орендних форм господарювання, яких нині абсолютна більшість і які не завжди створювалися зважаючи на економічну доцільність в інші, сприятливіші до іпотеки сільськогосподарських земель. Такий шлях, навіть при визнанні його доцільним, теж потребує часу, якого в існуючих умовах обмаль. Враховуючи це, необхідно паралельно використовувати можливості іпотеки земель сільськогосподарського призначення в нинішньому їх статусі. Оскільки іпотека не самоціль, а засіб, кінцевою метою якого є залучення додаткових кредитних ресурсів сільськогосподарськими товаровиробниками, створення таких фінансових структур, які б могли і яким було б вигідно займатися іпотекою сільськогосподарських земель у нинішньому їх стані.

Зважаючи на систему цільового призначення земельних ділянок, якщо у заставу передаються землі сільськогосподарського призначення, то можливість дій щодо задоволення прав іпотекоутримувача знижується. Отже, створюється несприятлива для банків і банківської діяльності ситуація, за якої банки фактично не можуть за законодавством набувати права власності на земельні ділянки сільськогосподарського призначення. Отже, оскільки вони не можуть бути власниками таких ділянок, то й кошти під це не виділятимуться. Вважаємо, що мораторій на продаж земель не можна зняти, доки не буде прийнято відповідного закону, який регулює продаж землі.

Для виходу із ситуації, що склалася, необхідно якомога швидше прийняти Закон "Про ринок земель", яким передбачити порядок продажу земельних ділянок сільськогосподарського призначення з аукціонів. Це дасть змогу здійснювати практичну реалізацію земельних ділянок сільськогосподарського призначення банками.

Враховуючи вищевикладене можна сформулювати деякі висновки.

Здійснення ринкових земельних відносин створює можливості подальшого розвитку ринку земель за рахунок впровадження іпотеки земель. Оскільки механізм застави земельних ділянок сільськогосподарського призначення є новим у господарському механізмі країни, то виникає необхідність розробки й освоєння багатьох елементів, зокрема законодавчого та організаційного забезпечення функціонування іпотечного ринку, формування відповідної інфраструктури цього ринку, впровадження на ринку земель цінних паперів заставних та іпотечних листів.

Однією з передумов стабільного економічного зростання є розвиток іпотечних відносин. Застава нерухомості, зокрема ділянок сільськогосподарського призначення, емісія й обіг іпотечних цінних паперів дозволять в значних масштабах мобілізувати фінансові кошти для інвестування аграрного сектору.

Іпотечне кредитування може здійснюватись значно активніше у разі випуску й запровадження земельних цінних паперів - заставних листів. Поява їх на фондовому ринку може сприяти як пожвавленню цього ринку, так і підвищенню інтересу потенційних інвесторів до вкладень капіталу в аграрну сферу економіки України.

Іпотечне кредитування земель сільськогосподарського призначення у зв'язку з законодавчою неврегульованістю поки що (принаймні, у визначеному в законі порядку) не діятиме через виникнення правової колізії. Постала невідкладна потреба прийняття Закону України "Про ринок земель" та низку підзаконних нормативно - правових актів, якими буде передбачено чіткий порядок продажу банками на аукціонах земельних ділянок.

Похожие работы

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

... , яка оцінена районним бюро технічної інвентаризації (МБТІ).В такому випадку береться до уваги вартість за даними оцінки. Розділ 3. Напрямки удосконалення споживчого та іпотечного кредитування 3.1 Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків Кредитування з найдавніших часів є ризиковим видом діяльності. ...

... кредит, можна розбити на 3 інтервали: будівництво за проектом; освоення потужностей та погашення кредиту. 1.6. Правові і економічні передумови розвитку іпотеки. Економічні передумови запровадження іпотечного кредитування - це: o стабільність і паритет цін; o стабільність обмінного курсу національної валюти o помірна вартість позичкового капіталу o загальне ...

... , такі як необов’язкове реєстрування транспортних засобів та втручання податкових органів негативно впливають на кредитування юридичних та фізичних осіб. РОЗДІЛ 2. Основні форми забезпечення банківських кредитів в Україні і механізм їх здійснення Забезпечення виконання зобов’язань (англ. security/ensuring to perfomance obligations) - це традиційний інститут цивільного права. Такі ...

0 комментариев