Навигация

Розвиток форм забезпечення банківських кредитів в Україні

147613

знаков

4

таблицы

3

изображения

НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ

НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ ЛЬВІВСЬКИЙ БАНКІВСЬКИЙ ІНСТИТУТ

КАЛЕНДАРНИЙ ПЛАН

Студент – дипломник __________________/Репета О.П./

АНАТАЦІЯ

ЛЬВІВСЬКИЙ БАНКІВСЬКИЙ ІНСТИТУТ

КИЇВСЬКА ФІЛІЯ

Кафедра професійної підготовки

Спеціальність 7.050105 “Банківська справа”

Допущена до захисту

Завідувач кафедри

_________ ______________

«___»_________________2005 р.

Дипломна робота на тему:“Розвиток форм забезпечення банківських кредитів в Україні”

Науковий керівник

___________ Співак Л.С.

Консультант

О.П. Шейко

Виконала: Репета Олена Петрівна студентка 205 групи

___________ О.П. Репета

Рецензент

В.о керуючого філією

“Залізничне відділення

Промінвестбанку в м. Київ”

О.Л. Попович

______________

Київ – 2005 р.

НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ ЛЬВІВСЬКИЙ БАНКІВСЬКИЙ ІНСТИТУТ

КИЇВСЬКА ФІЛІЯ

Кафедра “Професійної підготовки”

Спеціальність

ЗАТВЕРДЖУЮ:

Зав. кафедри

_________ ________

“___”______________2005 р.

ЗАВДАННЯ

НА ДИПЛОМНУ РОБОТУ СТУДЕНТОВІ

Репеті Олені Петрівні

1. Тема дипломної роботи: “Розвиток форм забезпечення банківських кредитів в Україні”

затверджена наказом по інституту від “___”_____________ р. №____

2. Термін подання студентом закінченої роботи “____”_____ 2005 р.

3. Вихідні дані до дипломної роботи

4. Зміст дипломної роботи (перелік питань, які потрібно розробити)

5. Перелік графічного, ілюстрованого матеріалу (із зазначенням обов’язкових креслень, плівок)

6. Дата видачі завдання “___” ________ 200 р.

Науковий керівник ___________ _____________

Завдання прийняв до виконання ___________ Репета О.О.

КАЛЕНДАРНИЙ ПЛАН

| № | Назва етапів дипломної роботи | Термін виконання етапів роботи | Примітка |

| 1. | Добір літератури, нормативних та інструктивних матеріалів з теми дослідження та їх ана | ||

| 2. | Розробити та затвердити з науковим керівником план дипломної роботи та індивідуальне завдання на виконання дипломної роботи | ||

| 3. | Подання остаточного варіанту першого розділу дипломної роботи | ||

| 4. | Подання остаточного варіанту другого розділу дипломної роботи | ||

| 5. | Подання остаточного варіанту третього розділу дипломної роботи | ||

| 6. | Підготовка висновків | ||

| 7. | Остаточне оформлення дипломної роботи | ||

| 8. | Подання завершеної роботи із урахуванням зауважень наукового керівника | ||

| 9. | Написання науковим керівником відгуку на дипломну роботу | ||

| 10. | Представлення дипломної роботи в філію та її попередні захист | ||

| 11. | Захист дипломної роботи |

Науковий керівник __________________/Співак Л.С./

АНАТАЦІЯ

Репета О.П. Розвиток форм забезпечення банківських кредитів в Україні.

Дипломна робота на здобуття кваліфікації “Економіст” освітньо-кваліфікаційного рівня “Спеціаліст” за напрямком 0501 “Економіка і підприємництво” та спеціальністю 7.050105 “Банківська справа”. – Київ: Київська філія Львівського банківського інституту НБУ, 2005.

У дипломній роботі показано особливості застосування різних форм забезпечення банківських кредитів з метою мінімізації кредитних ризиків. Розкрито механізм застосування форм забезпечення зобов’язань в процесі банківського кредитування. Здійснено аналіз ефективності застосування окремих видів застав на прикладі Промінвестбанку. Встановлено, що іпотека (застава нерухомості) є самою надійною формою забезпечення банківських кредитів. Запропоновані шляхи підвищення ефективності застосування різних форм забезпечення банківських кредитів.

Основні результати роботи можуть бути використані в практичній діяльності комерційних банків в процесі кредитування.

Ключові слова: форми забезпечення банківських кредитів, порука, гарантія, застава, іпотека.

Дипломна робота складається із вступу, трьох розділів, висновку. Роботу викладено на сторінках 85 друкованого тексту, 5 додатків. Список використаної літератури містить 40 найменувань.

ЗМІСТ

Вступ Розділ 1. Правові аспекти функціонування і розвитку форм забезпечення банківських кредитів

1.1. Характеристика правової бази, яка регламентує відносини в сфері застосування форм забезпечення кредитних зобов’язань

1.2. Застосування різних форм забезпечення зобов’язань у зарубіжній банківській практиці

Розділ 2. Основні форми забезпечення банківських кредитів в Україні і механізм їх здійснення

2.1. Неустойка

2.2. Гарантія

2.3. Порука

2.4. Заклад

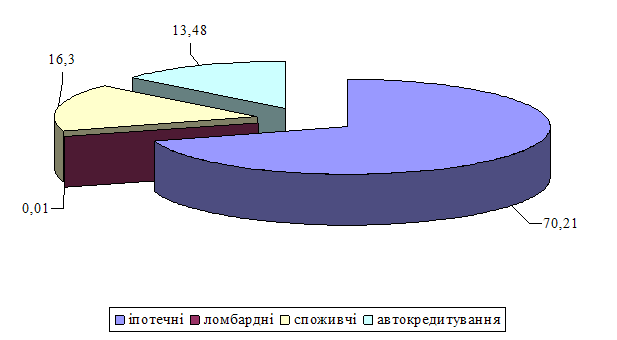

2.5. Застава та аналіз використання різних видів застави (на прикладі Промінвестбанку)

Розділ 3. Основні проблеми та перспективи розвитку форм забезпечення банківських кредитів в умовах трансформаційних змін в економіці України (як один із основних шляхів мінімізації кредитних ризиків)

ВисновкиСписок використаної літератури

ДодаткиВСТУП

В умовах ринкової економіки банківська діяльність на всіх її етапах супроводжується ризиками, вони притаманні практично всім банківським операціям. Адже банк, вступаючи в кредитні правовідносини, наражається на ризик неповернення своїх кредитних коштів вчасно своїми позичальниками. Це може підірвати його репутацію серед вкладників, які довіряють йому свої заощадження і за рахунок яких банк здійснює активні операції з кредитування, а також може призвести до банкрутства банку, оскільки банк не буде в змозі розрахуватися за своїми зобов’язаннями вчасно за першою вимогою. Отже, ризик як економічна категорія прямо залежить від правових наслідків тих чи інших дій за зобов’язаннями. Це подія, яка може відбутися, а може і не відбутися. Ризик як правова категорія – це настання відповідних юридичних наслідків, ступінь значущості яких може визначити успіх чи невдачу конкретного зобов’язання. Ризики в банківській діяльності пов’язані зі специфікою банківських операцій, здійснюваних в умовах ринкових відносин, та означають імовірність отримання доходів, менших від очікуваних, зниження вартості активів. Підвищені банківські ризики призводять до значних фінансових втрат і, як наслідок, до банкрутства банків.

У взаємному зв’язку між кредитором і його боржником предмет їх спільного інтересу – кредит породжує різні економіко-правові ситуації: для боржника - зобов’язання повернути позичену суму, а для кредитора – право вимагати її отримання у попередньо узгодженому обсязі і терміни.

Як відомо, основна мета діяльності банківських установ – одержання прибутків. При цьому першочерговим завданням при здійсненні банківських операцій є мінімізація ризику втрат коштів, наданих позичальникам. З прадавніх часів кредитні операції різних форм проводились в умовах ризику неповернення кредиту. Ця обставина викликала необхідність пошуку різних способів протидії як самим першоосновам ризиків, так і їх наслідків. Саме тому розвиток кредитних відносин в умовах щораз сильнішої конкуренції, мінливої кон’юнктури і політичної ситуації привів до формування різних систем антиризикових заходів.

Важливе значення для ефективної організації кредитних відносин між банками і клієнтами мають принципи банківського кредитування. Банківське кредитування здійснюється за такими принципами: строковість, повернення, цільовий характер, забезпеченість та платність кредиту.

Кожен кредит вимагає забезпечення. Принцип забезпеченості має захистити інтереси банку і не допустити збитків від неповернення боргу внаслідок неплатоспроможності позичальника. Він означає, що проти заборгованості за кредитом, яка відображається в пасиві балансу клієнта-боржника, має бути певне майно, яке враховується в активі його балансу, або зобов’язання третьої особи погасити борг банку (гарантії, поручительства, тощо).

Інститути забезпечення зобов’язань існують в українському законодавстві вже не одне десятиріччя. Але останнім часом вони переживають своєрідне відродження. Справа в тому, що в умовах планової економіки, відсутності комерційного кредитування, заборони звернення стягнення на основні фонди, інститути забезпечення зобов’язань не мали можливості отримати належного розвитку. Тому довгий час форми забезпечення кредитів існували, по суті, тільки номінально.

Ситуація змінилася з початком реформ кінця 80-х початку 90-х років. Розвиток ринкових відносин був неможливим без адекватної правової бази. Внаслідок цього значно підвищилась роль зобов’язального права, в тому числі способів забезпечення виконання зобов’язань.

Зміни, які здійснено в економічних відносинах в Україні, зокрема і в цивільно-правових відносинах, привели до змін і в правовому регулюванні форм забезпечення зобов’язань.

Нині в Україні формуються нові економічні відносини, розвиваються підприємництво і конкуренція. У цих умовах принципово змінюються й діяльність комерційних банків, їхній підхід до проведення активних операцій.

Для системи державних банків був характерний лише один вид активних операцій – надання кредитів на різні терміни державним підприємствам та організаціям. Самі кредитні операції були схожі на розподіл кредитних ресурсів не стільки за рентабельністю їхнього розміщення, як за затвердженим планом, розробленим на основі загальнодержавних планів економічного і соціального розвитку. Оскільки кредитні ресурси перерозподілялися відділеннями загальнодержавної власності, то поняття кредитного ризику не мало для них практичного значення. У відносинах із колгоспно-кооперативним сектором економіки на кредитний ризик банки не зважали, оскільки фактичним гарантом повернення кредитів була держава.

Сьогодні для комерційних банків головним критерієм надання кредитів стає прибутковість позичкових операцій.

Варто підкреслити, що у деяких випадках кредит може бути повернений кредиторові третьою особою – гарантом, поручителем або страховиком, якщо позичальник не спроможний сам це зробити. Якщо надана в кредит сума не повертається, то кредит втрачає свою економічну сутність, тому, важливу роль відіграє достатнє забезпечення того чи іншого кредиту.

Система правових та економічних засобів захисту інтересів кредитора включає відповідні способи забезпечення зобов’язань і є однією з найактуальніших проблем у діяльності комерційних банків на нинішньому етапі їх розвитку. Проблема мінімізації банківських (кредитних) ризиків та заходи щодо забезпечення виконання зобов’язань є комплексною. Її вивчення вимагає зусиль багатьох спеціалістів.

Разом з тим, на мій погляд, законодавець ще мало уваги приділяє як специфіці використання різних форм забезпечення зобов’язань у сферах підприємницької діяльності, так і окремим видам забезпечення в різних сферах підприємницької діяльності. Крім того, слід відзначити, що чинне законодавство, яке регламентує вказану сферу цивільних відносин, має деякі протиріччя та прогалини.

В умовах реорганізації розрахунково-кредитної системи України, де основу інфраструктури становлять комерційні банки, особливу складність викликає регулювання заставних відносин, предметом яких є нерухоме майно. При цьому слід врахувати, що кожен об’єкт нерухомості володіє власними правовими і економічними відносинами, і тому особливо важливо на рівні закону закріпити гарантії реалізації прав і законних інтересів учасників цих відносин.

В умовах ринкових відносин, коли комерційні банки можуть розраховувати лише на власні ресурси, а не на допомогу вищої інстанції, з’явилась необхідність у докорінній зміні політики банків стосовно стратегії вибору та застосування способів забезпечення зобов’язань.

Актуальність розгляду зазначеної проблеми полягає в тому, що надійність забезпечення безпосередньо впливає на ефективність банківської системи в цілому, тобто на кредитну політику банку та прибутковість банківських установ.

В зв’язку з цим виникнення безнадійної заборгованості в багатьох випадках безпосередньо пов’язане з помилками при використанні різних форм забезпечення зобов’язань.

Усе вищевикладене дає підстави стверджувати, що подальший розвиток кредитних відносин пов’язаний і залежить від розвитку способів забезпечення виконання кредитних зобов’язань, ефективність застосування яких, у свою чергу впливає на рентабельність банківської установи, дає банку можливість зміцнити свою незалежність і тим самим зменшити кредитний ризик.

Метою дослідження даної роботи є вивчення теоретико-методологічних основ форм забезпечення банківських кредитів в Україні, аналіз практичного застосування комерційними банками в процесі кредитування різних форм забезпечення, а також підвищення ефективності застосування інститутів забезпечення в банківські сфері з метою мінімізації банківських ризиків.

При цьому реалізація цієї мети потребує вирішення конкретних завдань:

- обґрунтування поняття та сутності засобів забезпечення виконання зобов’язань;

- вивчення чинної нормативно-правової бази з питань забезпечення кредитних зобов’язань;

- обґрунтування особливостей різних видів засобів забезпечення кредиту;

- дослідження сучасної практики застосування різних видів засобів забезпечення кредиту;

- виявлення прогалин та колізій у нормативно-правові базі, що регламентують дану сферу цивільно-правових відносин.

Об’єктом дослідження даної роботи є сфера цивільно-правових відносин, що регламентує порядок та способи застосування різних форм забезпечення банківських кредитів в Україні.

Предметом дослідження даної роботи є різні форми забезпечення зобов’язань, що застосовуються комерційними банками в процесі кредитування з метою мінімізація кредитних ризиків, а саме, застава рухомого майна, іпотека (застава нерухомості), гарантія, порука, неустойка.

Для розкриття змісту предмету даної роботи мною використовувались наступні методи дослідження: нормативний, методи емпіричних досліджень, тобто використовувались статистичні дані, аналіз документів, реальні спостереження.

Дана дипломна робота складається з 3 розділів:

Розділ 1. Правові аспекти функціонування і розвитку форм забезпечення банківських кредитів. В даному розділі надана характеристика діючої правової бази України, яка регламентує відносини в сфері застосування різних форм забезпечення кредитних зобов’язань, а також освітлена практика зарубіжних банків застосування різних форм забезпечення зобов’язань.

Розділ 2. Основні форми забезпечення банківських кредитів в Україні і механізм їх здійснення. В цьому розділі надана характеристика та аналіз використання різних форм забезпечення банківських кредитів на прикладі Промінвестбанку, зокрема, таких форм забезпечення як: неустойка, гарантія, порука, заклад та різних видів застави.

Розділ 3. Основні проблеми та перспективи розвитку форм забезпечення банківських кредитів в умовах трансформаційних змін в економіці України (як один із основних шляхів мінімізації кредитних ризиків). В даному розділі окреслені основні проблеми з якими стикаються комерційними банки в процесі кредитування та прогалини в діючому законодавстві відносно застосування різних форм забезпечення банківських кредитів. Також в цьому розділі викладені можливі шляхи вдосконалення застосування форм забезпечення зобов’язань з метою мінімізації банківських ризиків.

РОЗДІЛ 1.

Правові аспекти функціонування і розвитку форм забезпечення

банківських кредитів

Похожие работы

... 'язання клієнта по виплаті позики недостатні для її повного погашення. Основними формами забезпечення банківського кредиту є неустойка, задаток, застава, поручительство, гарантії. РОЗДІЛ 2 Практика забезпечення кредитування банками, на прикладі ЗАТ КБ «ПриватБанк» 2.1 Аналіз фінансового стану комерційного банку Комерційний банк Приватбанк був заснований в 1992 році. На сьогоднішній ...

... маржі В такому випадку, макимізація прибутку відбувається за рахунок швидкого обороту коштів. Запропонований метод було прийнято як альтернативний метод визначення умов надання банківських послуг в Дніпропетровській філії АБ "Правексбанк", що дозволило збільшити фінансовий результат за перші 5 місяців 2008 року на 6 процентів. 4. АВТОМАТИЗОВАНА ІНФОРМАЦІЙНА СИСТЕМА Рис. 4.1 – Блок- ...

... ів, що є важливою перевагою у конкурентній боротьбі за залучення нових клієнтів та утримання наявних. Ширший асортимент послуг створює надійнішу основу для ефективного функціонування банку. Водночас слід відзначити, що необхідною умовою утримання стійких позицій на ринку банківських послуг є не лише впровадження у чинну практику банків нових видів операцій, а й постійне вдосконалення традиційних ...

Підвищення конкурентоспроможності банку на ринку банківських послуг (на матеріалах АКБ "Приватбанк")

... ціною може визначити сукупність споживчих властивостей, що споживачі будуть готові побачити в даному банківському продукті. РОЗДІЛ 2. АНАЛІЗ КОНКУРЕНТОСПРОМОЖНОСТІ АКБ “ПРИВАТБАНК” НА РИНКУ БАНКІВСЬКИХ ПОСЛУГ 2.1 Аналіз ринку банківських послуг Ринок банківських послуг є однією із важливих і невід'ємних складових сучасної ринкової економки. Тому сьогодні зростає інтерес до різних аспект ...

0 комментариев