Навигация

Ведение бухгалтерского учета на малом предприятии

64289

знаков

0

таблиц

0

изображений

Введение

Бухгалтерский учет только на основании первичных учетных документов, которые должны составляться при проведении хозяйственных операций и соответствовать унифицированным стандартным формам, утвержденным Госкомстатом РФ, а при их отсутствии – разрабатываться самим предприятием. При разработке форм документов самостоятельно образцы их должны быть приложены к Положению об учетной политике.

Использование стандартного плана счетов бухгалтерского учета (на основе которого предприятие может самостоятельно сформировать свой рабочий план счетов).

Обязательное проведение инвентаризации – для проверки данных бухгалтерского учета и отчетности и документального их подтверждения.

Ведение учета имущества, обязательств и хозяйственных операций предприятия:

– непрерывно с момента его регистрации в качестве юридического лица до ликвидации или реорганизации;

– без каких-либо пропусков и изъятий со своевременной регистрацией на счетах всех операций и результатов инвентаризации;

– путем двойной записи на взаимосвязанных счетах бухгалтерского учета в хронологической последовательности.

Соответствие данных аналитического учета оборотам и остаткам по счетам синтетического учета.

Организация раздельного учета:

– имущества, находящегося в собственности предприятия, и имущества других юридических лиц, находящегося у него;

– текущих затрат на производство продукции и капитальных вложений.

Ведение бухгалтерского учета в рублях. Записи по валютным счетам и операциям в иностранной валюте производятся в рублях с пересчетом по курсу ЦБ РФ на дату совершения операции. Одновременно эти записи производятся в валюте расчетов и платежей.

1. Цель бухгалтерского учета, его пользователи, основы организации, нормативное регулирование бухгалтерского учета хозяйственной деятельности субъекта малого предпринимательства

Бухгалтерский учет – это информационная система, формирующая полную и достоверную информацию о деятельности организации (предприятия), её имущественном положении и финансовом состоянии. Обязательность ведения бухгалтерского учета всеми организациями предусмотрена Федеральным законом «О бухгалтерском учете».

Своевременное получение учетной информации о производственно-хозяйственной деятельности организации позволяет её руководству оперативно воздействовать на ход производства, принимать соответствующие меры для повышения экономических показателей. Данные бухгалтерского учета помогают инвесторам оценить финансовое положение организации, её платежеспособность и кредитоспособность, степень рентабельности инвестиций в данный бизнес. Поэтому от правильной постановки бухгалтерского учета зависит дальнейшая судьба организации.

При организации 6 ухгалтерского учета субъекты малого предпринимательства (далее – СМП), являющиеся юридическими лицами, должны руководствоваться едиными методологическими основами и правилами, установленными Федеральным законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положениями (стандартами) по бухгалтерскому учету (ПБУ), Федеральным законом «О государственной поддержке малого предпринимательства в Российской Федерации», Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства.

Индивидуальные предприниматели ведут учет доходов и расходов в порядке, установленном налоговым законодательством.

Организации, перешедшие на упрощенную систему налогообложения (далее – УСН), освобождаются от обязанности ведения бухгалтерского учета. Организации и индивидуальные предприниматели, применяющие УСН, ведут учет доходов и расходов в порядке, установленном главой 26.2 НК РФ, а учёт основных средств и нематериальных активов – в порядке, предусмотренном законодательством о бухгалтерском учете.

Основные требования к ведению бухгалтерского учета:

Объекты бухгалтерского учета – имущество предприятия, его обязательства и осуществляемые в процессе деятельности хозяйственные операции.

Согласно Федеральному закону «О бухгалтерском учете» ответственность за организацию бухгалтерского учета на предприятии и соблюдение законодательства несет его руководитель. Он обязан создать необходимые условия для правильной постановки учета.

В соответствии с ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности руководитель предприятия может в зависимости от объема учетной работы:

1) сформировать бухгалтерскую службу в виде специального подразделения, возглавляемого главным бухгалтером;

2) ввести в штат должность бухгалтера;

3) передать на договорных началах ведение бухгалтерского учета централизованной

бухгалтерии, специальной организации или бухгалтеру-специалисту;

4) вести бухгалтерский учет лично.

Главный бухгалтер назначается и освобождается от должности на основании приказа руководителя предприятия и подчиняется непосредственно ему. Главный бухгалтер несет ответственность за формирование Учетной политики, методологию и ведение бухгалтерского учета; своевременное представление полной и достоверной бухгалтерской отчетности в контролирующие органы.

Если в штате предприятия не предусмотрена должность кассира, то главный бухгалтер имеет право выполнять эти функции по совместительству. Для этого должен быть оформлен специальный приказ руководителя, копию которого следует передать в обслуживающий банк.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и предоставлению в бухгалтерию необходимых документов и сведений в полном объеме и заданные сроки обязательны для всех работников предприятия.

Налоговый учет осуществляется предприятиями в соответствии с требованиями Налогового кодекса РФ. Для организации налогового учета они могут самостоятельно разрабатывать регистры налогового учета. Вместе с тем им предоставлено право в указанных целях использовать информацию из регистров бухгалтерского учета.

Похожие работы

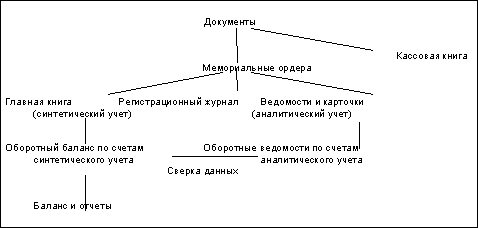

... одни и те же записи в различных учетных регистрах, что увеличивает объем работ. В условиях повсеместной компьютеризации и повышенных требований к эффективности организации бухгалтерского учета на малых предприятиях мемориально-ордерная форма бухгалтерского учета является устаревшей, очень трудоемкой и почти не находит применения на практике. Возможно по этим причинам, она не вошла в список форм ...

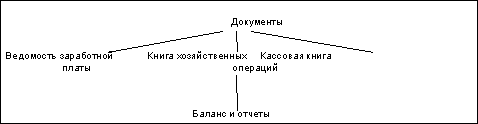

... (МП) может вестись по: - простой форме бухучета (без использования регистров бухучета имущества МП) - форме бухучета с использованием регистров бухучета имущества МП. Простая форма бухгалтерского учета. Малые предприятия, совершающие незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющие производства продукции и работ, связанного с ...

... бухгалтерского учета (например, положение по бухгалтерскому учету №2 "Учет договоров (контрактов) на капитальное строительство"); в) планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий. Основы методологии бухгалтерского учета на малых предприятиях изложены в Указаниях по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для ...

... повышению эффективности ведения бухгалтерского учета не только на данном участке учета, но и по всем сегментам. Заключение Настоящая курсовая работа написана на тему «Бухгалтерский учет на малом предприятии» на примере сельскохозяйственного предприятия ООО «Хуторское». Поступление товаров и тары на ООО «Хуторское» отражается по дебету активного счета 41 «Товары», по субсчетам 41-1 «Товары на ...

0 комментариев