Навигация

Основы построения учетной политики

64289

знаков

0

таблиц

0

изображений

2. Основы построения учетной политики

Учетная политика – совокупность способов и форм ведения бухгалтерского учета, определяемых самим предприятием на основе предусмотренных требований и особенностей деятельности. Ее необходимость обусловлена тем, что иногда в нормативных документах отсутствуют конкретные рекомендации по учету фактов хозяйственной деятельности или допускается несколько вариантов их учета. Поэтому предприятие должно самостоятельно разрабатывать учетную политику, предусматривая оптимальное сочетание системы бухгалтерского учета с аналитическими регистрами налогового учета.

Первый основный нормативный документ, раскрывающий положения по учетной политики был принят 28 июля 1994 г. Ныне действует ПБУ 1/98 «Учетная политика организации», утвержденное Приказом Минфина России от 9 декабря 1998 г. №60н.

В соответствии с данным Приказом вновь созданное предприятие обязано сформировать свою учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней после государственной регистрации. При этом она так же применяется всеми филиалами, представительствами и иными подразделениями предприятия (включая выделенные на отдельный баланс), независимо от их места нахождения.

В учетной политике должны быть раскрыты способы бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности. Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации.

К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и другие способы.

Учетная политика разрабатывается главным бухгалтером, утверждается руководителем организации и оформляется отдельным приказом или распоряжением. При этом утверждению подлежат:

– рабочий план счетов бухгалтерского учета;

– формы первичных учетных документов, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

– порядок проведения инвентаризации активов и обязательств организации;

– методы оценки активов и обязательств;

– правила документооборота и технология обработки учетной информации;

– порядок контроля за хозяйственными операциями;

– другие вопросы, необходимые для организации бухгалтерского учета.

Учетная политика должна применяться последовательно из года в год, пересмотр ее возможен при:

– изменениях законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

– разработки организацией новых способов ведения бухгалтерского учета;

– существенного изменения условий деятельности: реорганизацией, сменой собственников, изменением видов деятельности и т.п.

Изменение учетной политики должно вводиться с 1 января года (начала финансового года), следующего за годом ее утверждения.

Изменения учетной политики на год, следующий за отчетным, должны быть объявлены в пояснительной записке к бухгалтерской отчетности организации.

3. Рекомендации по построению рабочего плана счетов малого предприятия

Необходимое приложение к учетной политике – рабочий план счетов. При его построении необходимо руководствоваться Планом счетов финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина РФ от 31.10.2000 №94н. Особое внимание при разработке рабочего плана счетов главный бухгалтер должен уделять не только определению перечня счетов, которые будут использоваться на предприятии для отражения его хозяйственной деятельности, но и определению количества и перечня субсчетов первого, второго и т.д. порядка к каждому синтетическому счету, для определения направлений дальнейшей детализации аналитического учета. Предприятия не вправе самостоятельно менять счета, вводить новые счета (это можно делать только по согласованию с Минфином), но они вправе объединять субсчета, вводить новые субсчета, не ограничиваясь их количеством.

4. Формы ведения бухгалтерского учета, применяемые на малых предприятиях

Предприятия ведут бухгалтерский учет в соответствии с Федеральным законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, положениями (стандартами) по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Кроме того, для малых предприятий – юридических лиц разработаны Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденные приказом Минфина РФ от 21.12.1998 №64н, в которых сформулированы общие принципы организации бухгалтерского учета.

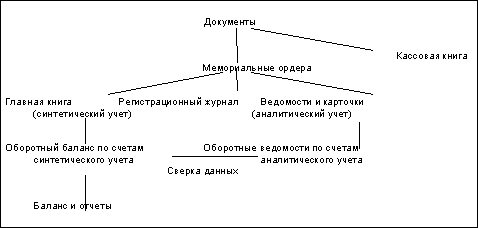

Под формой бухгалтерского учета понимается совокупность применяемых учетных регистров, последовательность и способы записи в них. В качестве учетных регистров используются: книги, карточки, свободные листы, а с компьютеризацией учета – диски, дискеты, магнитные ленты, флэш-накопители и т.п. Формы учета определяются не только видами применяемых учетных регистров, но и технологией обработки информации. Существуют следующие формы учета: мемориально-ордерная, Журнал-главная, журнально-ордерная, простая форма учета для малых предприятий, автоматизированная.

Форму ведения бухгалтерского учета выбирает главный бухгалтер по согласованию с руководителем предприятия. Этот выбор зависит от количества операций и объема документооборота, опыта и квалификации специалистов бухгалтерской службы, наличия компьютеров и программного обеспечения, а также от сложившихся традиций на предприятии.

Бухгалтерский учет может быть организован по обычной форме учета: журнально-ордерной, журнал-главная, автоматизированной и т.п.

На предприятиях, совершающих незначительное количество хозяйственных операций, может применяться упрощенная форма, которая включает в себя:

1) простую форму бухгалтерского учета (без использования регистров бухгалтерского учета имущества малого предприятия);

2) форму бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия.

1.Простая форма бухгалтерского учета (без использования регистров бухгалтерского учета имущества малого предприятия)

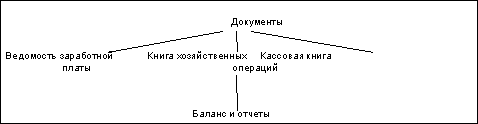

Предприятия, совершающие незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющие производства продукции и работ, связанного с большими затратами материальных ресурсов, могут вести учет всех операций путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности по форме №К-1 (приложение 1 к Типовым рекомендациям по организации бухучета, далее – Книга). Книга является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность. Книга является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса.

Типовые рекомендации по организации бухучета наряду с Книгой, для учета расчетов по оплате труда с работниками и по налогу на доходы физических лиц с бюджетом требуют ведения также ведомости учета заработной платы по форме №В-8.

Книга может вестись в виде ведомости. Открывать ее удобнее на месяц (при необходимости используя вкладные листы для учета операций по счетам), или в форме журнала, в котором учет операций ведется весь отчетный год. В этом случае Книга должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, что заверяется подписями руководителя предприятия и лица, ответственного за ведение бухгалтерского учета, а также оттиском печати малого предприятия. Книга открывается записями сумм остатков на начало отчетного периода (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым они имеются.

В графе 3 Книги «Содержание операций» записывается месяц и, в хронологической последовательности отражаются все хозяйственные операции этого месяца.

При этом суммы по каждой операции, зарегистрированной в Книге по графе «Сумма», отражаются методом двойной записи одновременно по графам «Дебет» и «Кредит» счетов учета соответствующих видов имущества и источников их приобретения.

Финансовый результат от реализации продукции (работ, услуг) можно определить как разницу между оборотом, показанным в Книге по графе «Реализация – кредит», и оборотом, отраженным по графе «Реализация-дебет». При этом выявленный результат следует отразить в Книге отдельной строкой. По окончании месяца подсчитываются итоговые суммы оборотов по дебету и по кредиту всех счетов учета средств и их источников, которые должны быть равны итогу средств, показанному по графе 4 Книги. После подсчета итоговых дебетовых и кредитовых оборотов средств и их источников (бухгалтерских счетов) за месяц выводится сальдо по каждому их виду (счету) на 1-е число следующего месяца.

Последовательность процедур при использовании этой формы такова факты хозяйственной деятельности на основании первичных документов заносятся в Книгу (журнал) хозяйственных операций формы №К-1, далее обороты из Книги переносятся в шахматную ведомость, а затем составляется оборотно-сальдовая ведомость, из которой данные заносятся в бухгалтерскую отчетность

Кроме этого, малые предприятия обязаны вести Кассовую книгу. Если на предприятии осуществляются расчеты с применением контрольно-кассовой машины, то обязательно должна вестись также книга кассира-операциониста. В обязательном порядке также должна вестись ведомость учета заработной платы по форме №В-8.

Для учета расчетов по оплате труда с работниками, расчетов с бюджетом по единому социальному налогу и другим налогам и взносам необходимо вести также расчетную ведомость по начислению заработной платы и отчислений налогов и сборов, а также регистры учета налога на доходы физических лиц и персонифицированный учет взносов на обязательное пенсионное страхование.

Бухгалтерский учет по упрощенной форме осуществляется путем регистрации фактов хозяйственной деятельности по первичным документам в Книге (журнале) по форме №К-1. Книга (форма №К-1) является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность.

Книга содержит все применяемые предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса. Книгу можно вести в виде ежемесячной ведомости, открывая ее на месяц или в форме Книги, в которой учет операций ведется весь отчетный год. В этом случае Книга должна быть прошнурована и пронумерована. На последней странице указывается количество пронумерованных в ней страниц, которое заверяется подписями руководителя и лица, ответственного за ведение бухгалтерского учета, а также оттиском печати малого предприятия.

Книга открывается записями сумм остатков на начало отчетного периода (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым они имеются.

Затем в графе «Содержание операций» записывается месяц и в хронологической последовательности, на основании каждого первичного документа, отражаются все хозяйственные операции этого месяца. По окончании месяца подсчитываются дебетовые и кредитовые обороты по всем счетам. При чем дебетовые и кредитовые обороты должны равняться между собой. Это равенство обеспечивается соблюдением принципа двойной записи операций – в дебет одного счета и в кредит другого счета в одинаковой сумме.

После подсчета итоговых дебетовых и кредитовых оборотов выводится сальдо на 1-е число следующего месяца по каждому счету.

На основе бухгалтерских проводок, отраженных в Журнале хозяйственных операций, составляется шахматная ведомость. Шахматная ведомость – это числовая таблица, в которой отражены все хозяйственные операции за период: в столбцах – обороты по кредиту, а построчно – дебетовые обороты.

Похожие работы

... одни и те же записи в различных учетных регистрах, что увеличивает объем работ. В условиях повсеместной компьютеризации и повышенных требований к эффективности организации бухгалтерского учета на малых предприятиях мемориально-ордерная форма бухгалтерского учета является устаревшей, очень трудоемкой и почти не находит применения на практике. Возможно по этим причинам, она не вошла в список форм ...

... (МП) может вестись по: - простой форме бухучета (без использования регистров бухучета имущества МП) - форме бухучета с использованием регистров бухучета имущества МП. Простая форма бухгалтерского учета. Малые предприятия, совершающие незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющие производства продукции и работ, связанного с ...

... бухгалтерского учета (например, положение по бухгалтерскому учету №2 "Учет договоров (контрактов) на капитальное строительство"); в) планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий. Основы методологии бухгалтерского учета на малых предприятиях изложены в Указаниях по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для ...

... повышению эффективности ведения бухгалтерского учета не только на данном участке учета, но и по всем сегментам. Заключение Настоящая курсовая работа написана на тему «Бухгалтерский учет на малом предприятии» на примере сельскохозяйственного предприятия ООО «Хуторское». Поступление товаров и тары на ООО «Хуторское» отражается по дебету активного счета 41 «Товары», по субсчетам 41-1 «Товары на ...

0 комментариев