Навигация

Документація і шляхи підвищення наукового рівня організації документообігу

52784

знака

5

таблиц

1

изображение

3.2 Документація і шляхи підвищення наукового рівня організації документообігу

Ведення бухгалтерського обліку передбачає необхідність повного та зрозумілого відображення всіх оцінених фактів господарського життя у первинних документах, що забезпечується документуванням. Документування пронизує весь процес ведення бухгалтерського обліку та є базою для складання облікових регістрів і бухгалтерської звітності.

Кожна здійснена на підприємстві господарська операція повинна відображатися у бухгалтерському обліку. У зв’язку з тим, що документи оформляються різними працівниками, які несуть відповідальність за здійснення господарських операцій, на підприємстві необхідно чітко розмежовувати відповідальність за оформлення і передачу первинних документів до місць їх обробки та зберігання, налагодити найбільш зручний порядок створення документів, реєстрація їх показників у бухгалтерському обліку, руху в межах підприємства та зберігання.

Роль головного бухгалтера як організатора бухгалтерського обліку та контролю на підприємстві проявляється у створенні раціонального документообороту.

Документооборот – це сукупність робіт зі створення, перевірки, обробки та зберігання документації від моменту її складання до передачі в архів.

Шляхами підвищення наукового рівня організації документообігу:

Ø Впорядкування руху первинних документів;

Ø Оптимальна кількість підрозділів і виконавців, через які повинен пройти кожен первинний документ;

Ø Визначення максимального терміну перебування документу в кожному підрозділі;

Ø Стабільність роботи бухгалтерської служби та підвищення продуктивності праці облікових працівників;

Ø Чіткість руху та оперативність обробки документів та інформації, що формується на їх підставі.

Неправильно організований документооборот може призвести до несвоєчасної доставки документів, не прогнозованості їх руху, відсутності відповідальних осіб через не закріплення відповідних обов'язків щодо документів за окремими працівниками, неможливості прийняття рішень без залучення додаткової інформації (яка не міститься в документах).

При цьому важливою є співпраця керівника підприємства та головного бухгалтера.

Для упорядкування руху та забезпечення своєчасного відображення показників первинних документів у бухгалтерському обліку, відповідно до законодавства, керівником підприємства має затверджуватися графік документообороту (Додаток В ).

Графік документообороту — це затверджений порядок обробки інформаційних даних, зазначених у первинних документах.

Даний документ повинен регламентувати:

- строки складання, надання та обробки первинних документів;

- перелік документів;

- терміни їх просування та обробки;

- посадових осіб, відповідальних за складання документів;

- порядок передачі документів для обробки;

-строки надходження документів до бухгалтерської служби від працівників інших підрозділів підприємства.

Єдиної схеми організації документообороту для всіх суб'єкті господарювання не існує. Кожне підприємство змушене розробляти її самостійно, тому розробка графіка документообороту потребує знання особливостей діяльності підприємства. Графік повинен враховувати організаційну структуру підприємства, вид діяльності, чисельність облікових працівників, систему внутрішньогосподарського контролю.

Процеси глобалізації, якими охоплено всі сфери життя суспільства, призвели до зростання обсягів інформації, необхідної для ефективного управління її отримання і використання, в свою чергу, зумовило збільшення кількості документів.

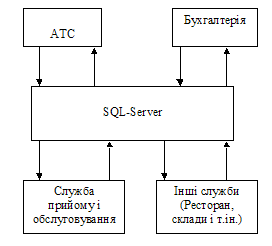

Традиційні методи роботи з документами в таких умовах стають малоефективними: архіви з паперовими документами займають корисну площу приміщень і характеризуються низьким рівнем ефективності та оперативності пошуку необхідної інформації. Набагато зручніше користуватися електронною базою даних, яка дозволяє здійснювати швидкий пошук необхідних інформаційних даних. Крім того, в умовах жорстокої конкуренції ефективно можуть вести справи передусім ті підприємства, які мають можливість оперативно одержувати інформацію. Вирішенню цієї проблеми, а також забезпеченню вдосконалення інформаційного забезпечення управління сприяє впровадження електронного документообороту.

У процесі оформлення господарських операцій електронними документами, необхідно дотримуватися норм багатьох законодавчих актів. Основним з них є Закон України "Про електронні документи та електронний документооборот", який регулює використання електронних документів. Норми даного закону поширюються на відносини, які виникають у процесі створення, передачі (або одержання), обробки, використання, зберігання та знищення електронних документів.

Ведення бухгалтерського обліку з використанням електронного документу базується на застосуванні комп'ютерних мереж та інтегрованої бази даних для раціонального використання засобів, предметів праці, а також самої праці для ефективного управління діяльністю підприємства.

Електронний документ - це документ, інформація в якому зафіксована у вигляді електронних даних, які передбачають обов'язкові реквізити документів, у тому числі, електронний цифровий підпис. Такий документ може бути сформований, переданий, збережений і перетворений електронними засобами у візуальну форму або на папері. До електронних документів висуваються ті ж вимоги щодо порядку оформлення, як і до паперових.

Автоматична реєстрація інформаційних даних може відбуватися з використанням технологічних датчиків, сканерів штрихових кодів, касових апаратів, смарт-карток, електронних зважувальних приборів, годинників, лічильників, вимірювальної тари тощо.

Юридична чинність електронного документа законодавством прирівнюється до чинності паперового документа, тому заперечувати юридичну силу електронного документа, виходячи з його форми, неможливо, за умови, що документ складено з дотриманням усіх вимог.

Від того, на скільки грамотно та чітко організовано електронний документооборот залежить рівень достовірності, точності та ефективності обліку, контролю та управління всім підприємством в цілому.

Електронний документооборот - це сукупність процесів зі створення, обробки, відправлення, передачі, одержання, зберігання, використання і знищення електронних документів із застосуванням перевірки їх цілісності та за наявності потреби з підтвердженням факту одержання таких документів.

Процес електронного документообороту ґрунтується на інтегрованій електронній обробці обліково-аналітичної інформації, яка включає формування первинних електронних документів, порядок обробки інформації, автоматизований банк даних та ін.

Повністю перейти на електронний документооборот досить складно. Однак у практиці вітчизняного документообороту сформувалися технології, орієнтовані на створення змішаного паперово-електроного документообороту: паперові оригінали існують, однак, практично вся робота виконується з електронними файлами документів у межах відповідної автоматизованої системи. Паперові документи в даній технології одразу реєструються, і бухгалтери надалі працюють лише з його електронною версією. А оригінал в паперовій формі одразу надходить до архіву і більше не використовується.

Похожие работы

... ідендів). Значний інтерес облікова інформація має також для працівників податкових і фінансових служб, органів державної статистики й управління. Організація бухгалтерської служби займає центральне місце в організації бухгалтерського обліку на підприємстві. Бухгалтерія як складова частина управлінського апарату тісно взаємопов'язана з усіма виробничими підрозділами і службами підприємства. Вона ...

... роботу підприємства, збільшивши витрати праці на 1048 людино-днів і коштів — на суму 3482 грн. Наведені розрахунки свідчать, що на даному підприємстві є значні резерви з підвищення ефективності виробництва. Керівникові держлісгоспу необхідно уважніше віднестися до розробки організаційно-технічних засобів для підвищення рівня механізації робіт і контролювати їх виконання. Аналіз витрат на одиницю ...

... коштів є важливим чинником у зниженні собівартості продукції чи виконаної роботи. Раціональне використання оборотних коштів залежить від правильного їхнього формування і ефективної організації виробництва. Зосередження н підприємствах зайвих оборотних коштів приводить до їхнього заморожування. Це завдає шкоди економіці господарства. Щоб уникнути такого положення, оборотні кошти нормуються, що є ...

... цьому всі службові пости, де потребується цілодобова присутність персоналу, розраховуються за використанням норм часу за принципом – 1 особа у зміну на пост, залежно від графіку роботи. 1.3 Форми організації праці у готельному підприємстві Протягом робочого місяця ведеться облік і контроль виконання робіт персоналом, який знаходить відображення у табелі на отримання заробітної плати. Облік ...

0 комментариев