Навигация

Оценка нематериальных активов

74131

знак

3

таблицы

0

изображений

1.4 Оценка нематериальных активов

Нематериальные активы долгосрочны и нематериальны только в физическом смысле. Признание и оценка нематериальных активов во многом зависят от вероятности, что организация получит в будущем ожидаемые экономические выгоды, связанные непосредственно с данным активом; и можно достоверно определить стоимость актива.

В соответствии с национальным стандартом финансовой отчетности № 1 нематериальный актив должен быть признан, когда:

· есть, вероятность, что будущие экономические выгоды, относящиеся к использованию этого актива, будут поступать в организацию;

· стоимость актива может быть надежно оценена.

Субъект оценивает вероятность будущих экономических выгод, используя обоснованные и приемлемые оценки, которые отражают наилучшую расчетную единицу менеджмента в совокупности экономических условий, которые будут существовать на протяжении срока полезного актива.

Нематериальный актив, удовлетворяющий критериям признания актива, признается в балансе по себестоимости.

Нематериальный актив может быть приобретен:

- отдельно

- через государственную субсидию

- путем обмена активами

Себестоимость приобретенного нематериального актива включает покупную цену, в том числе импортные пошлины и невозмещаемые налоги на покупку, после вычета торговых скидок, а также все прямые затраты по приведению актива в рабочее состояние для использования по назначению.

Себестоимость приобретенного нематериального актива не включает затраты на внедрение (реклама, продвижение продукции), затраты на подготовку и обучение персонала, административные и другие накладные затраты.

Если организация признает ту или иную статью в качестве нематериального актива, она должна продемонстрировать, что данная статья отвечает:

· определению нематериального актива;

· критериям признания.

Данное требование применяется к затратам, понесенным на начальном этапе в связи с приобретением или внутренним производством нематериального актива, а также к последующим затратам на его приращение, частичную замену или обслуживание.

Природа нематериальных активов такова, что во многих случаях приращение или частичная замена подобных активов не производится. Соответственно, большинство последующих затрат, скорее всего, будет обеспечивать ожидаемые экономические выгоды, заключенные в существующем нематериальном активе, не отвечая при этом определению нематериального актива и критериям признания, содержащимся в стандарте. Кроме того, зачастую бывает трудно отнести последующие затраты непосредственно на конкретный нематериальный актив, а не на предприятие в целом. Таким образом, последующие затраты - понесенные после первоначального признания приобретенного нематериального актива или после завершения внутреннего производства нематериального актива - лишь в редких случаях признаются в балансовой стоимости актива.

Последующие затраты на торговые марки, титульные данные, издательские права, списки клиентов и аналогичные по сути статьи (как купленные вовне, так и внутренне созданные) всегда признаются в прибыли или убытке по мере их понесения. Это является следствием того, что такие затраты нельзя отличить от затрат на развития предприятия в целом.

1.5 Отдельное приобретениеКак правило, цена, которую платит организация при отдельном приобретении нематериального актива, отражает ожидания относительно вероятности поступления в эту организацию будущих экономических выгод, заключенных в данном активе. Иными словами, эффект вероятности отражается в себестоимости актива.

Наряду с этим, себестоимость отдельно приобретенного нематериального актива, как правило, поддается достоверной оценке. Это именно так, когда возмещение при покупке предоставляется в форме денежных средств или других денежных активов.

Себестоимость отдельно приобретенного нематериального актива включает:

- его покупную цену, в том числе импортные пошлины и невозмещаемые налоги на покупку, после вычета торговых скидок;

- любые прямые затраты по приведению актива в рабочее состояние для использования по назначению.

1.6 Приобретение как часть объединения предприятийЕсли нематериальный актив приобретается при объединении предприятий, себестоимость такого нематериального актива равна его справедливой стоимости на дату приобретения. Справедливая стоимость нематериального актива отражает рыночные ожидания относительно вероятности поступления в организацию будущих экономических выгод, заключенных в этом активе. Иными словами, эффект вероятности отражается в оценке справедливой стоимости такого нематериального актива. Соответственно, в отношении нематериальных активов, приобретенных при объединении предприятий, критерий вероятности для признания всегда считается выполненным.

Таким образом, в соответствии со стандартом, на дату приобретения организация-покупатель признает нематериальный актив приобретаемой стороны отдельно от деловой репутации, при условии, что справедливая стоимость этого актива поддается достоверной оценке, вне зависимости от того, был ли признан данный актив приобретаемой стороной до объединения предприятий или нет. Это означает, что организация-покупатель признает в качестве актива отдельно от деловой репутации находящийся в процессе осуществления приобретаемой стороной проект исследований и разработок, если данный проект отвечает определению нематериального актива, а его справедливая стоимость может быть достоверно оценена. Находящийся в процессе осуществления приобретаемой стороной проект исследований и разработок отвечает определению нематериального актива, когда он:

- отвечает определению актива;

- является идентифицируемым, т.е. отделяемым, или возникает их договорных или других юридических прав.

1.7 Оценка справедливой стоимости нематериального актива, приобретенного при объединении предприятийСправедливая стоимость приобретенных при объединении предприятий нематериальных активов, как правило, может быть оценена с такой степенью достоверности, которая достаточна для признания ее отдельно от деловой репутации. Когда, применительно к расчетам, используемым при оценке справедливой стоимости нематериального актива, существует диапазон возможных результатов с различными вероятностями, такая неопределенность учитывается при оценке справедливой стоимости данного актива, но не является свидетельством невозможности достоверной оценки справедливой стоимости. Если приобретенный при объединении предприятий нематериальный актив имеет ограниченный срок полезной службы, существует опровержимое допущение возможности достоверной оценки его справедливой стоимости.

Приобретенный при объединении предприятий нематериальный актив может быть отделяемым, но только вместе со связанным с ним материальным или нематериальным активом. Например, права на издание журнала нельзя продать отдельно от соответствующей базы данных подписчиков, или товарный знак минеральной воды, связанный с конкретным водным источником, не может быть продан отдельно от самого источника. В подобных случаях организация-покупатель признает группу активов как единый актив отдельно от деловой репутации, если индивидуальные значения справедливой стоимости активов в этой группе не поддаются достоверной оценке.

Аналогичным образом, термины „торговая марка" и „торговое наименование" часто используются как синонимы товарных и других знаков. Правда, первые из перечисленных выше терминов представляют собой общие рыночные термины, которые, как правило, применяются в отношении группы дополняющих активов, таких как товарный знак (или знак обслуживания) и его соответствующего торгового наименования, формулы, состава и технологического содержания. Организация-покупатель признает в качестве единого актива группу дополняющих нематериальных активов, которые составляют торговую марку, если индивидуальные значения справедливой стоимости дополняющих активов не поддаются достоверной оценке. Если индивидуальные значения справедливой стоимости дополняющих активов могут быть достоверно оценены, организация-покупатель вправе признать их как единый актив, при условии, что эти индивидуальные активы имеют схожие сроки полезной службы.

Справедливая стоимость приобретенного при объединении предприятий нематериального актива не может быть достоверно оценена только в том случае, когда такой нематериальный актив возникает из юридических или договорных прав и, либо:

- не является отделяемым;

- является отделяемым, но в отсутствие предыдущего опыта или данных об операциях обмена с такими же или аналогичными активами, когда оценка справедливой стоимости зависит от неподдающихся измерению переменных величин.

Организации, которые вовлечены в регулярные покупки и продажи уникальных нематериальных активов, могли разработать методы опосредованной оценки их справедливых стоимостей. Эти методы могут применяться для первоначальной оценки нематериального актива, приобретенного при объединении предприятий, если их целью является оценка справедливой стоимости и если они отражают текущие операции и практику в отрасли, к которой принадлежит данный актив. Данные методы включают, когда это уместно:

- применение отражающих текущие рыночные сделки кратных чисел к определенным индикаторам, обеспечивающим прибыльность активов (таким как выручка, доли рынка, операционная прибыль), или к потоку роялти, который может быть получен от передачи нематериального актива по лицензии другой стороне в рамках сделки между независимыми друг от друга сторонами (например, с использованием метода „освобождения от роялти");

- дисконтирование предполагаемых будущих чистых денежных потоков от данного актива.

1.8 Ликвидационная стоимость

Ликвидационная стоимость нематериального актива с ограниченным сроком полезной службы должна приниматься равной нулю, за исключением случаев, когда:

- имеется обязательство третьей стороны приобрести актив в конце его срока полезной службы;

- существует активный рынок для актива и:

- ликвидационная стоимость может быть определена путем ссылки на этот рынок;

- вероятно, что такой рынок будет существовать в конце срока полезной службы актива.

Амортизируемая сумма актива с ограниченным сроком полезной службы определятся после вычета его ликвидационной стоимости. Ликвидационная стоимость, отличающаяся от нулевой, подразумевает, что организация ожидает продать нематериальный актив до конца срока его полезной службы.

Оценка ликвидационной стоимости актива производится, исходя из суммы, возмещаемой за счет его продажи по преобладающей на дату оценки цене продажи схожего актива, который достиг конца срока полезной службы и который эксплуатировался в условиях, аналогичных тем, в которых будет использоваться данный актив. Ликвидационная стоимость пересматривается, по крайней мере, в конце каждого финансового года. Изменение ликвидационной стоимости актива отражается в учете как изменение в бухгалтерской оценке, согласно Международному стандарту №8 «Учетная политика, изменения в бухгалтерских оценках и ошибки.

Ликвидационная стоимость нематериального актива может увеличиться до суммы, равной или превышающей его балансовую стоимость. Если это происходит, то амортизационное отчисление по данному активу равно нулю, если только его ликвидационная стоимость в последующем не становится меньше его балансовой стоимости.

Таким образом, признание и оценка нематериальных активов во многом зависят от вероятности, что организация получит в будущем ожидаемые экономические выгоды, связанные непосредственно с данным активом; и можно достоверно определить стоимость актива.

Похожие работы

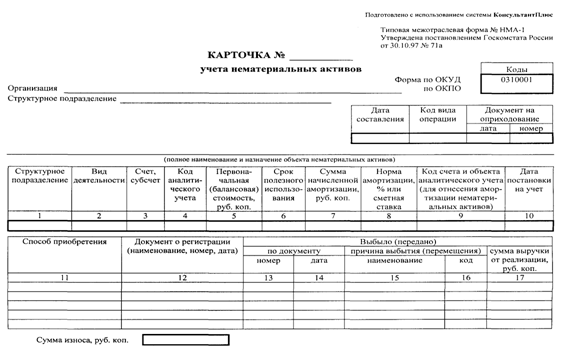

... формы первичной учетной документации по учету результатов инвентаризации: утв. постановлением Госкомстата России от 18.08. 1999 № 88. 8. Унифицированные формы первичной учетной документации по учету нематериальных активов: утв. постановлением Госкомстата России от 30.10. 1997 № 71а. 9. Налоговый кодекс Российской Федерации. 11. Гражданский кодекс Российской Федерации. Часть четвертая от ...

... предложить пути совершенствования данной сферы учета, которые будут полностью изложены в третьей главе дипломного проекта. 3.3 Совершенствование концепции бухгалтерского учета нематериальных активов на предприятии ГП «Альфа» Важную роль в повышении эффективности использования НМА в хозяйственной деятельности предприятий имеет организация рационального управления этими видами активов. ...

... . Эффективность нематериальных активов будет повышаться, если темпы роста прибыли и выручки будут опережать темпы роста нематериальных активов [17, с.562]. 2. Учет и анализ основных средств и нематериальных активов на ооо "дальпромторгсервис" 2.1 Экономико-организационная характеристика ООО "ДальПромТоргСервис" Общество с ограниченной ответственностью "ДальПромТоргСервис" существует с ...

... в собственности предприятия (учреждения). Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящихся в собственности предприятий (учреждений). На нематериальные активы, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, ...

0 комментариев