Навигация

Наличие документов, подтверждающих права организации на его использование;

74131

знак

3

таблицы

0

изображений

1. наличие документов, подтверждающих права организации на его использование;

2. правильность и своевременность отражения нематериальных активов в балансе.

При инвентаризации финансовых вложений проверяются фактические затраты в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы.

При проверке фактического наличия ценных бумаг устанавливается:

- правильность оформления ценных бумаг;

- реальность стоимости учтенных на балансе ценных бумаг;

- сохранность ценных бумаг (путем сопоставления фактического наличия с данными бухгалтерского учета);

- своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам.

При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе.

Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы. Реквизиты каждой ценной бумаги сопоставляются с данными описей (реестров, книг), хранящихся в бухгалтерии организации.

Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк-депозитарий — специализированное хранилище ценных бумаг и др.), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций.

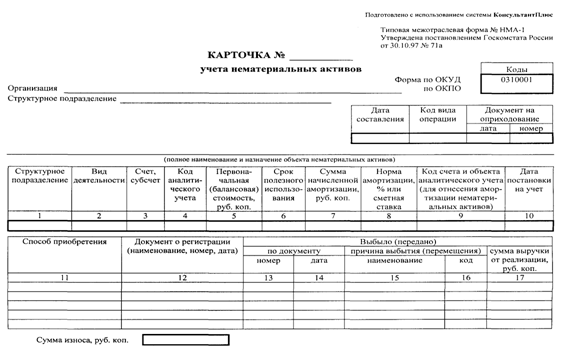

Результаты инвентаризации нематериальных активов предприятия ТОО «Виста» отражаются в описи нематериальных активов (форма № ИНВ-1а), оформленной на типовом бланке.

Инвентарная карточка учета нематериальных активов составленная на исследуемом предприятии на 13.02.2008г. приведена в приложении 3. Опись составляется в двух экземплярах: один экземпляр передается в бухгалтерию, а второй — работнику, ответственному за сохранность документации на нематериальные активы.

Таким образом, основной задачей инвентаризации нематериальных активов является: выявление фактического наличия нематериальных активов; сопоставление фактического наличия нематериальных активов с данными бухгалтерского учета; проверка полноты отражения в учете.

Во второй главе рассматривалась действующая практика учета нематериальных активов. На примере предприятия ТОО «Виста», основной деятельностью которой является производство яблочного сока для подсобного сельского хозяйства, были отражены учет наличия и движения нематериальных активов, начисление амортизации.

В целом, учет нематериальных активов на предприятии ТОО «Виста» показал, что менеджменту предприятия для улучшения качества производства предстоит столкнуться с проблемой старения и выбытия нематериальных активов. Поэтому уже сейчас необходимо готовиться к модернизации и вводу в строй новых технологий и покупки патентов, «Ноу-хау» по производству продукции.

Заключение

В результате проведённого исследования по теме: «Учет наличия и движения нематериальных активов» можно сделать ряд выводов:

Нематериальные активы представляют собой средства, характеризующие стоимость прав пользования (природными ресурсами или объектами промышленной либо интеллектуальной собственности). К этой категории относятся патенты, товарные знаки и торговые марки, лицензии, а также НИОКР (научно-исследовательские и опытно-конструкторские разработки) и другие виды, имеющие стоимостную оценку.

Критерием отнесения объекта к нематериальным (неосязаемым) активам является, прежде всего, их полезность, т. е. возможность приносить доход в течение длительного периода времени. Длительность эксплуатации нематериальных активов предполагает постепенный перенос их стоимости на вновь создаваемый продукт.

Приобретение нематериальных активов приравнивается к долгосрочным инвестициям.

Для учета нематериальных активов, вследствие их разнообразия по составу и назначению, большое значение имеет их классификация, исходя из которой и составляется отчетность о наличии и движении нематериальных активов

Главные задачи бухгалтерского учета нематериальных активов:

· обеспечение контроля за их наличием и сохранностью с момента приобретения до момента выбытия;

· правильное и своевременное исчисление износа;

· получение данных для составления отчетности о наличии и движении нематериальных активов.

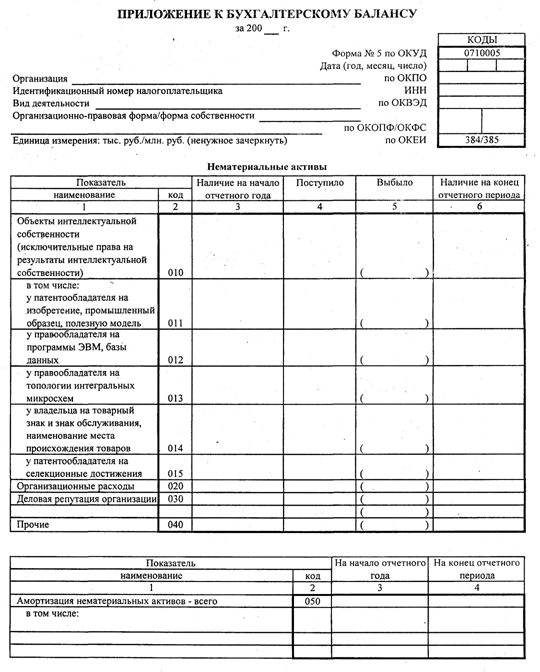

Действующей практикой учета нематериальных активов явилась деятельность предприятия ТОО «Виста». Все нематериальные активы ТОО «Виста» учитываются на счете подраздела 2700 «Нематериальные активы», назначением которого является полное обобщение сведений о наличии и движении нематериальных активов, принадлежащих предприятию на правах собственности. Из корреспонденции счетов приведенных в таблице данной работы следует, что на предприятии ТОО «Виста» были приобретены нематериальные активы на сумму 500 тыс. тенге у физических и юридических лиц. Безвозмездно поступлены нематериальные активы от физических и юридических лиц на сумму 250 тыс. тенге. Увеличена первоначальная стоимость нематериальных активов на сумму 600 тыс. тенге в результате произведенной переоценки

Порядок отнесения объектов к нематериальным активам и их состав регулируются законодательными и другими нормативными актами.

Для сбора и обработки сведений об амортизации, накопленной за время использования нематериальных активов предприятия (за исключением тех объектов нематериальных активов, по которым амортизационные отчисления списываются непосредственно в кредит счета 2730 «Прочие нематериальные активы») применяется счет 2740 «Амортизация прочих нематериальных активов». В данной работе отражено начисление амортизации по нематериальным активам административного и производственного назначениям на сумму 50 тыс. тенге и 120 тыс. тенге на 01.01.08г. по предприятии ТОО «Виста». Также списаны балансовая стоимость и ранее накопленная амортизация по выбывшим нематериальным активам на сумму 250 тыс. тенге и 310 тыс. тенге.

Наличие нематериальных активов на предприятии подтверждается актами инвентаризации нематериальных активов. Инвентаризация нематериальных активов заключается в проверке достоверности учетных данных и соответствия их фактическому наличию активов. В ходе инвентаризации проверяется наличие документов, подтверждающих существование соответствующих объектов и права организации на них.

Следует отметить, что вопросы методики и организации учета нематериальных активов активно обсуждаются во всем мире.

Список использованной литературы

Закон Республики Казахстан “О бухгалтерском учете и финансовой отчетности” от 28 февраля 2007г., № 234 ///ЗРК.

Типовой план счетов бухгалтерского учета. Приказ Министра Финансов РК от 23 мая 2007 года № 185.

Международный Стандарт Финансовой Отчетности № 38

Абдыманапов А.А. Концептуальные основы и принципы бухгалтерского учета: Учебное пособие-Алматы, 2003.-234с.

Кеулимжаев К. К. Финансовый учет на предприятии: Учебник / Под оед. Р. М. Рахимбековой / Кеулимжаев К. К., Айтхожина Л. Ж., Кинхузова К. К., Сальменова А. Т. – Алматы: Экономика, 2003. – 474с.

Нидлз Б. и др. Принципы бухгалтерского учета/ Пер. с англ. Б.Нидлз, Х.Андерсон, Д.Колдуэлл/ -2-е изд., - М.: Финансы и статистика, 1997г. -496с.

Попова Л.А. Бухгалтерский учет: финансовый аспект. Учебное пособие.Караганда,2003.-257с.

Радостовец В.В., Шмидт О.И. Теория и отраслевые особенности бухгалтерского учета - Алматы: «Центраудит-Казахстан», 2000.-496с.

Салина А.П. Принципы бухгалтерского учета: Учебное пособие-Алматы: «Экономика», 2003.-370с.

Сейдахметова Ф.С. Современный бухгалтерский учет: Учебное пособие. В 2-х частях. Ч.1 - Алматы: «Экономика», 2000.-336с.

Веб. Сайт Бико (e mail:crm@biko in. kz)

Бюллетень бухгалтера (e mail: info@biko in. Kz)

[1] Франшиза – право на создание коммерческого предприятия, предоставляемое на определенный период и зафиксированное в договоре. Толпаков Ж.С. Бухгалтерский учет: Учебник для вузов. – Караганда, ОАО «Карагандинская Полиграфия», 2004. – 983с.

[2] Письмо Департамента методологии бухгалтерского учета и аудита Министерства финансов Республики Казахстан №6/791 от 8 сентября 1997г.

Похожие работы

... формы первичной учетной документации по учету результатов инвентаризации: утв. постановлением Госкомстата России от 18.08. 1999 № 88. 8. Унифицированные формы первичной учетной документации по учету нематериальных активов: утв. постановлением Госкомстата России от 30.10. 1997 № 71а. 9. Налоговый кодекс Российской Федерации. 11. Гражданский кодекс Российской Федерации. Часть четвертая от ...

... предложить пути совершенствования данной сферы учета, которые будут полностью изложены в третьей главе дипломного проекта. 3.3 Совершенствование концепции бухгалтерского учета нематериальных активов на предприятии ГП «Альфа» Важную роль в повышении эффективности использования НМА в хозяйственной деятельности предприятий имеет организация рационального управления этими видами активов. ...

... . Эффективность нематериальных активов будет повышаться, если темпы роста прибыли и выручки будут опережать темпы роста нематериальных активов [17, с.562]. 2. Учет и анализ основных средств и нематериальных активов на ооо "дальпромторгсервис" 2.1 Экономико-организационная характеристика ООО "ДальПромТоргСервис" Общество с ограниченной ответственностью "ДальПромТоргСервис" существует с ...

... в собственности предприятия (учреждения). Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящихся в собственности предприятий (учреждений). На нематериальные активы, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, ...

0 комментариев