Принципи і методи планування в умовах ринкової економіки

Організація планової роботи в сільськогосподарських підприємствах різних форм власності

Сучасний стан розвитку підприємства та рівень економічної ефективності виробництва продукції

Рівень економічної ефективності виробництва і реалізації продукції основних галузей підприємства

Планування організації виробництва і реалізації продукції на перспективу

Планування виробничої програми в тваринництві на перспективу

Рівень економічної ефективності виробництва продукції підприємства на перспективу

Навигация

Сучасний стан розвитку підприємства та рівень економічної ефективності виробництва продукції

Організація виробництва і реалізації продукції сільського господарства на перспективу в сільськогосподарському підприємстві

70876

знаков

16

таблиц

1

изображение

2. Сучасний стан розвитку підприємства та рівень економічної ефективності виробництва продукції

2.1 Природно-кліматичні умови та виробничий потенціал

Одеська область, в якій знаходиться об’єкт дослідження, розташована в степовій зоні на Причорноморській низовині на півдні України, що зумовлено контенинтальним та досить посушливим кліматом.

Землекористування СТОВ «Роздільнянське» розташоване в південній частині Роздільнянського району Одеської області.

Головними елементами природних умов, які визначають земле утворюючий процес є: клімат, рельєф, земле утворюючі породи, рослинний і тваринний світ. Територія господарства відноситься до другого центрального агрокліматичного району. Характеризується теплою, короткою, малосніжною зимою, недостатньо вологим та теплим літом. Сума позитивної температури повітря за період активної вегетації рослин становить 180-185 днів. Середня дата останнього весняного заморозку припадає на 10-15 квітня, середня дата першого осіннього заморозку припадає на 15-20 жовтня. Середній річний максимум температури повітря +35, а річний мінімум температури повітря – 27. Середня річна кількість опадів складає 400 мм. Їхній випад характеризується нерівномірністю як по окремим місцям, так і по рокам. Літні опади частіше у вигляді злив розповсюджуються на поверхневий стік і випарування, тому для одержання високих врожаїв тільки одних атмосферних опадів недостатньо, тому доповнюють дефіцит вологи за рахунок зрощення. Агро кліматичні ресурси території створюють для всіх польових, овочевих та багаторічних насаджень в господарстві.

Загальний характер рельєфу рівнинно-хвилястий. Вплив рельєфу на структуру земельного шару на території господарства проявляється в формуванні змитих і намитих земель. Крім того, рельєф впливаючи на розподіл на поверхні землі сонячної енергії, змінює величину влого- і теплообміну землі.

В розвитку земле утворюючого процесу земле утворюючі породи визначають фізичні і хімічні властивості землі. Від гранулометричного складу залежить багато якостей землі – її повітряний, водяний, тепловий режими.

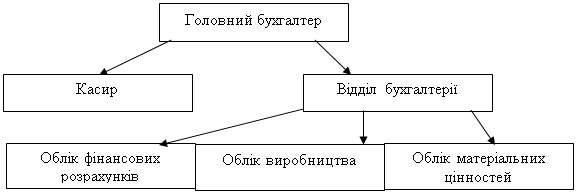

Щодо організації структури бухгалтерії в господарстві, то система бухгалтерського обліку СТОВ «Роздільнянське» складається з таких основних частин: плану рахунків, первинних і зведених бухгалтерських документів, бухгалтерських реєстрів, де концентруються і групуються числові записи, що відображають зміни під впливом господарської діяльності, бухгалтерського балансу, що відображає стан господарських засобів (активів) і їх джерел, а також наявність, розміщення, склад та призначення цих засобів і джерел.

Під формою бухгалтерського обліку розуміють організацію рахункових записів і порядок поєднання різних видів облікових реєстрів, які повинні забезпечити оперативний контроль, своєчасність, повноту і достовірність узагальнення у бухгалтерському обліку всіх багаторічних господарських операцій, які відбуваються на підприємстві.

Основними принципами, що визначають ту чи іншу форму обліку, є: структура реєстрів систематичного обліку, взаємозв’язок реєстрів синтетичного і аналітичного обліку, зовнішня форма реєстрів, послідовність і спосіб записів, кількість реєстрів.

В кожному реєстрі є своя структура бухгалтерії. В СТОВ «Роздільнянське» бухгалтерія має склад, який відображено на рис.1.1.

Рис. 2.1 Організаційна структура бухгалтерії господарства.

При складанні звітів про фінансову діяльність господарства в СТОВ «Роздільнянське» дотримуються всіх норм і правил, які встановлені законодавством України.

2.2 Спеціалізація та розміри підприємства

Спеціалізація – це переважаючий розвиток кількох або однієї галузі з метою масового виробництва ряду чи одного виду продукції на основі фондо- та енергоозброєності праці з урахуванням природноекономічних умов певної зони. Вона визначає напрям розвитку сільського господарства і сприяє концентрації певної продукції по природноекономічних зонах і певних підприємствах навіть по окремим виробничим підрозділам.

Таким чином, спеціалізація – це форма суспільного поділу праці, як між галузями і сферами суспільного виробництва, так і всередині галузі на всіх стадіях виробничого процесу. Виробнича спеціалізація підприємства визначається за основними товарними галузями і продуктами, які забезпечують найбільший доход (виручку) від реалізації. Отже, основним показником, що характеризує спеціалізацію підприємства, є структура товарної продукції.

Концентрація виробництва знаходить своє конкретне втілення в розмірах підприємств і їх внутрішньогосподарських підрозділів –відділків, ферм, цехів, кооперативів, дільниць тощо.

Розмір сільськогосподарського підприємства є одним з факторів, що впливають на ефективність виробництва. При визначенні розмірів сільськогосподарських підприємств слід враховувати всі фактори – рівень технічної оснащеності господарства, його організаційну структуру, ступінь спеціалізації і концентрації виробництва, рівень і кваліфікацію кадрового забезпечення.

Розмір сільськогосподарських підприємств визначається багатьма показниками, зокрема: обсягом виробництва валової і товарної продукції в натуральному і грошовому вираженнях, земельною площею основними виробничими фондами тощо. Отож, розглянемо земельні ресурси та економічна ефективність їх використання на прикладі конкретного підприємства.

Таблиця 2.1 – Земельні ресурси та економічна ефективність їх використання в СТОВ «Роздільнянське» Роздільнянського району Одеської області

| Показники | 2005 р. | 2006 р. | 2007 р. | В середньому за 2005-2007рр. |

| Землі – всього, га | 863,6 | 972,8 | 950 | 929 |

| в т. ч. с/г угіддя | 819 | 928 | 905 | 884 |

| з них: рілля | 676 | 779 | 833 | 763 |

| пасовища, сіножаті | 52 | 52 | 52 | 52 |

| Виноградники | 20 | 27 | 19 | 22 |

| сади | 91 | 96 | 96 | 94,3 |

| Господарські двори і дороги | 44,6 | 44,8 | 45,0 | 44,8 |

| Вироблено на 100 га с/г угідь: | ||||

| - валової продукції, тис.грн, | 303,5 | 270,7 | 289,0 | 287,7 |

| - доходу (виручки) від реалізації продукції, тис. грн., | 599,9 | 320,1 | 233,1 | 290,3 |

| - чистого доходу, тис. грн., | 303,6 | 269,3 | 195,6 | 256,2 |

| - молока, ц | 188,8 | 206,0 | 202,7 | 199,2 |

| - приросту живої маси ВРХ, ц | 18,7 | 18,0 | 13,5 | 16,7 |

Виходячи з даних таблиці, бачимо, що в середньому за три останні роки загальний розмір землі становить 929 га. С/г угіддя становлять 884 га, з них найбільше площі припадає на ріллю – 763 га та сади – 94,3 га. Також ми бачимо зменшення виробництва валової продукції на 100 га с/г угідь, доходу від реалізації та чистого доходу. Це є негативним явищем, оскільки виробництво валової продукції на 100 га с/г угідь є одним з основних показників економічної ефективності використання земельних ресурсів.

Далі в таблиці 2.2 розглянемо склад і структуру доходу від реалізації продукції. З даних нище наведеної таблиці видно, що в структурі доходу від реалізації продукції найбільшу частку за три останні роки займає галузь рослинництва – 66,5 %, що становить 1480,1 тис. грн., в структурі якого переважає питома вага зерна – 22,5%, плодів – 9,3% та винограду - 9,1%. За допомогою цієї таблиці можна визначити досягнутий рівень спеціалізації підприємства, який розраховується виходячи з частки всіх товарних галузей і виражається коефіцієнтом спеціалізації Кс або коефіцієнт зосередження товарного виробництва.

Кс = 100/ Пві (2N і - 1), де

Пві – питома вага і-ої галузі в структурі товарної продукції,

N – порядковий номер і-ої в ранжируваному ряду.

В СТОВ «Роздільнянське» коефіцієнт спеціалізації становить 0,28. Це свідчить про середню спеціалізацію господарства, яка має зерно-скотарський виробничий напрям.

Таблиця 2.2 – Склад і структура доходу від реалізації продукції в СТОВ «Роздільнянське» Роздільнянського району Одеської області

| Показники | 2005 р. | 2006 р. | 2007 р. | В середньому за 2005-2007рр. | ||||

| тис. грн... | % | тис. грн... | % | тис. грн... | % | тис. грн... | % | |

| Зерно – всього | 429,3 | 17,3 | 688,4 | 27,5 | 399,0 | 22,5 | 505,6 | 22,5 |

| в т.ч.: оз. пшениця | 270,9 | 10,9 | 317,1 | 12,7 | 349,7 | 19,8 | 312,6 | 13,9 |

| ячмінь | 61,5 | 2,5 | 221,1 | 8,8 | 48,8 | 2,8 | 110,5 | 4,9 |

| кукурудза на зерно | 34,5 | 1,4 | 116,0 | 4,6 | 0,5 | 0,03 | 50,3 | 2,2 |

| гречка | 13,0 | 0,5 | 2,5 | 0,1 | - | - | 5,2 | 0,2 |

| горох | 49,3 | 2,0 | 31,5 | 1,3 | - | - | 26,9 | 1,1 |

| Насіння соняшника | 76,7 | 3,1 | 131,8 | 5,3 | 98,8 | 5,6 | 102,4 | 4,5 |

| Соя | - | - | 14,4 | 0,6 | 8,3 | 0,5 | 7,6 | 0,3 |

| Овочі відкритого грунту | 5,9 | 0,2 | 49,4 | 2,0 | 0,6 | 0,03 | 18,6 | 0,8 |

| Плоди | 468,9 | 18,9 | 159,0 | 6,4 | 46,4 | 2,6 | 224,8 | 9,3 |

| Виноград | 237,1 | 9,5 | 70,4 | 2,8 | 264,1 | 14,9 | 190,5 | 9,1 |

| Ягоди | 10,7 | 0,4 | 15,2 | 0,6 | 28,6 | 1,6 | 18,2 | 0,9 |

| Інша продукція рослинництва | 390,7 | 15,7 | 372,0 | 14,9 | 460,8 | 26,0 | 407,8 | 18,9 |

| Рослинництво – всього | 1619,3 | 65,1 | 1510,8 | 60,5 | 1310,1 | 74,0 | 1480,1 | 66,5 |

| М’ясо ВРХ | 252,7 | 10,2 | 75,0 | 3,0 | 149,2 | 8,4 | 159,0 | 7,2 |

| М’ясо свиней | 138,6 | 5,6 | 142,2 | 5,7 | 94,3 | 5,3 | 125,0 | 5,5 |

| Молоко | - | - | 177,0 | 7,1 | 190,7 | 10,8 | 122,6 | 8,2 |

| Інша продукція тваринництва | 6,5 | 0,3 | - | - | 3,3 | 0,2 | 3,3 | 0,2 |

| Тваринництво – всього | 397,8 | 16,0 | 394,2 | 15,8 | 441,6 | 25,0 | 411,2 | 18,9 |

| Промислова переробка продукції | 125,2 | 5,0 | 51,3 | 2,1 | - | - | 58,8 | 2,4 |

| Реалізація робіт, послуг на сторону | 35,8 | 1,4 | 66,9 | 2,7 | 18,2 | 1,0 | 40,3 | 1,8 |

| Всього по господарству | 2486,4 | 100 | 2499,1 | 100 | 1769,9 | 100 | 2251,8 | 100 |

Розміри підприємства також характеризуються наявністю основних виробничих засобів. Тому в таблиці 2.3 наведено їх кількісний вираз та економічну ефективність використання.

Таблиця 2.3 – Наявність основних виробничих засобів та ефективність їх використання в СТОВ «Роздільнянське» Роздільнянського району Одеської області

| Показники | 2005 р. | 2006 р. | 2007 р. | В середньому за 2005-2007рр. |

| Тракторів – всього, шт. | 11 | 11 | 12 | 11 |

| в т.ч. гусеничні | 4 | 4 | 5 | 5 |

| Колесні | 7 | 7 | 7 | 7 |

| Зернові комбайни, шт. | 3 | 3 | 4 | 3 |

| Вантажні автомобілі, шт.. | 17 | 17 | 16 | 17 |

| Вартість основних засобів, тис. грн.. | 2468,0 | 2775,0 | 3080 | 2774,0 |

| Фондовіддача, грн. | 1,0 | 0,91 | 0,84 | 0,91 |

| Норма прибутку (чистого доходу), % | 17,8 | 3,5 | 1,2 | 7,5 |

Проаналізувавши дані таблиці, бачимо, що в 2007 р. порівняно з попередніми роками збільшилась кількість тракторів, за рахунок придбання гусеничного трактору, зменшилась кількість зернових комбайнів та вантажних автомобілів. При цьому вартість основних засобів зросла і в 2007 р. становить 3080 тис. грн. Показник фондовіддачі виражає ефективність використання основних засобів і становить в середньому за 2005-2007 рр. 0,91 грн. Це свідчить про досить ефективне використання основних засобів на підприємстві.

Наступним розглянемо склад трудових ресурсів. Їх наявність та ефективність використання наведено в таблиці 2.4.

Таблиця 2.4 – Трудові ресурси та ефективність їх використання в СТОВ «Роздільнянське» Роздільнянського району Одеської області

| Показники | 2005 р. | 2006 р. | 2007 р. | В середньому за 2005-2007рр. |

| Середньорічна чисельність постійних працівників – всього, осіб | 88 | 87 | 101 | 92 |

| Зайнято: в рослинництві | 60 | 59 | 71 | 63 |

| в т.ч.: механізаторів | 21 | 21 | 25 | 22 |

| в тваринництві | 9 | 9 | 10 | 9 |

| Управлінський апарат, чол.. | 19 | 19 | 20 | 19 |

| Вироблено на 1 середньорічного працівника, тис. грн. | ||||

| - доходу від реалізації продукції | 33,5 | 34,1 | 20,9 | 29,5 |

| - чистого доходу | 28,3 | 28,7 | 17,5 | 24,8 |

| Річний фонд заробітної плати 1 середньорічного працівника, грн. | 2963,6 | 3714,9 | 3475,2 | 3384,6 |

З даних таблиці 2.4 видно, що в 2007р. зросла середньорічна чисельність постійних працівників і становить 101 чол., з них в рослинництві зайнято 71 люд, а в галузі тваринництва – 10 чол., що зумовлено спеціалізацією господарства. В середньому за три останні роки виробництво на 1 середньорічного працівника доходу від реалізації продукції та чистого доходу зменшилось та становить 29,5 тис.грн. і 24,8 тис.грн. відповідно, річний фонд заробітної плати на 1 середньорічного працівника складає 3384,6 грн.

Похожие работы

... ї науково-практичної конференції «Фінансове забезпечення економічного і соціального розвитку суспільства». – Дніпропетровськ: ДДФА, 2007. – С.124-125. АНОТАЦІЯ Абрамович І.А. Розвиток інвестиційної діяльності сільськогосподарських підприємств – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 – економіка та управління підприємствами (за ...

... ідності забезпечення конкурентоспроможності аграрного сектору на внутрішньому та зовнішньому ринку. З метою досягнення максимальної ефективності реформування податкової системи, у механізм оподаткування сільськогосподарських підприємств України включено ряд суттєвих правових та регулятивних аспектів, що вимагають детального роз’яснення для суб’єктів господарювання. Динаміка змін податкового ...

... ічним обставинам. РОЗДІЛ 2 СТАН ЗДІЙСНЕННЯ КАПІТАЛЬНИХ ІНВЕСТИЦІЙ У ВІДТВОРЕННІ ОСНОВНИХ ЗАСОБІВ В ТОВ «ЗЕЛЕНЬКІВСЬКЕ» 2.1 Аналіз здійснення капітальних інвестицій у відтворенні основних засобів в ТОВ „Зеленьківське” Сільськогосподарське товариство з обмеженою відповідальністю розташоване в селі Ромашки, смт. Рокитне Рокитнянського району Київської області. Підприємство займається ...

... . В умовах різкого зниження обсягів застосування добрив дуже важливо використовувати їх найбільш ефективно. Розділ 4. Основні напрямки іноваційно-екологічної конверсії промислових і аграрних підприємств 4.1 Конверсія промислових підприємств Розвиток екологічної кризи поставив складні задачі перед промисловим виробництвом. Виникла необхідність наукового аналізу взаємодії промислового ...

0 комментариев