В административных границах Оренбургской области в границах энергопринимающих устройств Оренбургского ГЗ и Оренбургского ГПЗ

Расчёты и оценка финансовых коэффициентов платёжеспособности по данным бухгалтерского баланса ОАО «Межрегионэнергосбыт»

Пути финансового оздоровления ОАО «Межрегионэнергосбыт»

Навигация

В административных границах Оренбургской области в границах энергопринимающих устройств Оренбургского ГЗ и Оренбургского ГПЗ

Внутренний анализ платежеспособности организации

48834

знака

4

таблицы

0

изображений

1. В административных границах Оренбургской области в границах энергопринимающих устройств Оренбургского ГЗ и Оренбургского ГПЗ

2. В административных границах Тюменской области, Ханты-Мансийского автономного округа – Югры и Ямало-Ненецкого автономного округа в границах Северного МРО, Ноябрьского МРО, Когалымского МРО, Сургутского МРО, Нефтеюганского МРО, Тобольского МРО, Ишимского МРО, Южного МРО, Тюменского МРО, Няганьского МРО, Урайского МРО ОАО «Тюменская энергосбытовая компания»

ОАО «Межрегионэнергосбыт» осуществляет поставку как по договорным ценам (фиксированным ценам), так и по нерегулируемым сводным ценам в рамках предельных уровней нерегулируемых цен на розничных рынках. Форма оплаты от покупателей – денежные средства в безналичной форме.

В 2007 году ОАО «Межрегионэнергосбыт» не осуществляло закупку электрической энергии и мощности на оптовом рынке электроэнергии и мощности.

В 2007 году ОАО «Межрегионэнергосбыт» осуществляло закупку электрической энергии и мощности с розничного рынка электроэнергии как по регулируемым, так и по нерегулируемым ценам в четырёх субъектах РФ.

2.2 Анализ ликвидности бухгалтерского баланса ОАО «Межрегионэнергосбыт»

Для анализа ликвидности баланса составляется таблица 3. В графы этой таблицы записываются данные на начало и конец отчётного периода из сравнительного аналитического баланса (Таблица 2) по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины платёжных излишков или недостатков на начало и конец отчётного периода.

Таблица 2. Сравнительный аналитический баланс

| Наименование статей | Коды строк | Абсолютные величины, тыс. руб. | Относительные величины, % | ||||||

| На 01.01.08 | На 01.01.09 | Изменение (+, -) | На 1.01.08 | На 1.01.09 | Изменение (+,–) | В % К величине на 01.01.08 | В % в изменению итога баланса | ||

| 1. Внеоборотные активы 1.1 Основные средства | 120 | 1852 | 4778 | 2926 | 0,3 | 0,1 | -0,2 | 158,0 | 0 |

| 1.2 Долгосрочные финансовые вложения | 140 | 15353 | 5707703 | 5692350 | 2,2 | 71,9 | 69,7 | 37076,5 | 78,4 |

| 1.3 Отложенные налоговые активы | 145 | 7 | 7 | 0 | 0 | 0 | 0 | - | - |

| Итого по разделу 1 | 190 | 17212 | 5712488 | 5695276 | 2,5 | 71,9 | 69,4 | 33089,0 | 78,5 |

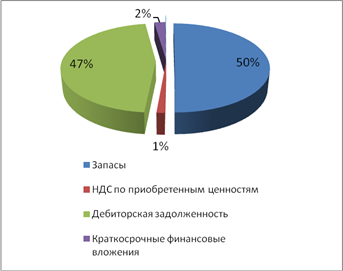

| 2. Оборотные активы 2.1 Запасы | 210 | 1018 | 719 | -299 | 0,1 | 0 | -0,1 | -29,4 | 0 |

| 2.2 Дебиторская задолженность (более 12 мес.) | 230 | 890 | 998 | 108 | 0,1 | 0 | -0,1 | 12,1 | 0 |

| 2.3 Дебиторская задолженность (до 12 мес.) | 240 | 331721 | 1621867 | 1290146 | 48,3 | 20,4 | -27,9 | 388,9 | 17,8 |

| 2.4 Денежные средства | 260 | 256240 | 469466 | 213226 | 37,3 | 5,9 | -31,4 | 83,2 | 2,9 |

| 2.5 Прочие оборотные активы | 270 | 79172 | 137105 | 57933 | 11,5 | 1,7 | -9,8 | 73,2 | 0,8 |

| Итого по разделу 2 | 290 | 669041 | 2230155 | 1561114 | 97,5 | 28,1 | -69,4 | 233,3 | 21,5 |

| Медленно реализуемые активы | 210+220+230+270 | 81080 | 138822 | 57742 | 11,8 | 1,7 | -10,1 | 71,2 | 0,8 |

| Наиболее ликвидные активы | 250+260 | 256240 | 469466 | 213226 | 37,3 | 5,9 | -31,4 | 83,2 | 2,9 |

| Величина финансово-эксплуатационных потребностей | 210+230+240–620 | -311614 | -555788 | -244174 | -45,4 | -6,9 | 38,5 | 78,4 | -3,4 |

| Стоимость имущества | 190+290 | 686253 | 7942643 | 7256390 | 100 | 100 | 0 | 1057,4 | 100 |

| 3. Капитал и резервы 3.1 Уставный капитал | 410 | 100 | 100 | 0 | 0 | 0 | 0 | - | - |

| 3.2 Резервный капитал | 430 | - | 5 | 5 | - | 0 | 0 | 0 | 0 |

| 3.3 Нераспределённая прибыль | 470 | 33260 | 1255515 | 1222255 | 4,8 | 15,8 | 11,0 | 3674,8 | 16,8 |

| Итого по разделу 3 | 490 | 33360 | 1255620 | 1222260 | 4,9 | 15,8 | 10,9 | 3663,8 | 16,8 |

| 4. Долгосрочные обязательства | 590 | 0 | 4500001 | 4500001 | 0 | 56,7 | 56,7 | - | 62,0 |

| 5. Краткосрочные обязательства 5.1 Заёмные средства | 610 | 7650 | 7650 | 0 | 1,1 | 0,1 | -1 | - | - |

| 5.2 Кредиторская задолженность | 620 | 645243 | 2179372 | 1534129 | 94,0 | 27,4 | -66,6 | 237,8 | 21,1 |

| Итого по разделу 5 | 690 | 652893 | 2187022 | 1534129 | 95,1 | 27,5 | -67,6 | 235,0 | 21,1 |

| Краткосрочные пассивы | 610+630,660 | 7650 | 7650 | 0 | 1,1 | 0,1 | -1 | - | - |

| Всего заемных средств | 590+690 | 652893 | 6687023 | 6034130 | 95,1 | 84,2 | -10,9 | 924,2 | 83,2 |

| Итог баланса | 300 или 700 | 686253 | 7942643 | 7256390 | 100 | 100 | 0 | 1057,4 | 100 |

| Рабочий капитал | 290–690 | 16148 | 43133 | 26985 | 2,4 | 0,5 | -1,9 | 167,1 | 0,4 |

| Величина собственных средств в обороте | 490–190 | 16148 | -4456868 | -4473016 | 2,4 | -56,1 | -58,5 | -27700,1 | -61,6 |

Таблица 3. Анализ ликвидности баланса (тыс. руб.)

| АКТИВ | На 2008 г. | На 2009 г. | ПАССИВ | На 2008 г. | На 2009 г. | Платежный излишек или недостаток (+;-) | |

| Наиболее ликвидные активы (А1) | 256240 | 469466 | Наиболее срочные обязательства (П1) | 645243 | 2179372 | -389003 | -1709906 |

| Быстрореализуемые активы (А2) | 331721 | 1621867 | Краткосрочные пассивы (П2) | 7650 | 7650 | 324071 | 1614217 |

| Медленно реализуемые активы (A3) | 81080 | 138822 | Долгосрочные пассивы (ПЗ) | 0 | 4500001 | 81080 | -4361179 |

| Труднореализуемые активы (А4) | 17212 | 5712488 | Постоянные пассивы (П4) | 33360 | 1255620 | -16148 | 4456868 |

| БАЛАНС | 686253 | 7942643 | БАЛАНС | 686253 | 7942643 | – | – |

Результаты расчетов по данным анализируемой организации показывают, что в ОАО «Межрегионэнергосбыт» сопоставление итогов групп по активу и пассиву имеет следующий вид:

На 01.01.08: А1 < П1; А2 > П2; A3 > ПЗ; А4 < П4;

На 01.01.09: А1 < П1; А2 > П2; A3 < ПЗ; А4 > П4;

Исходя из этого, можно охарактеризовать ликвидность баланса ОАО «Межрегионэнергосбыт» как недостаточную.

Сопоставление первого неравенства на 2008 и 2009 годы свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся рассчитаться по срочным обязательствам. Это видно и из расчёта показателя текущей ликвидности:

Текущая ликвидность = (256240+331721) – (645243+7650)=-64932

Причем за анализируемый период возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств (соотношение по первой группе). На 01.01.08 соотношение было 0,397 к 1 (256240:645243), а на 01.01.09 – 0,215 к 1 (469466:2179372), хотя теоретически достаточным значением для коэффициента срочности является соотношение 0,2 к 1. Обращает на себя внимание сокращение величины коэффициента срочности. К 2009 году организация могла оплатить 21,5% своих краткосрочных обязательств, что свидетельствует о несколько стесненном финансовом положении. Исходя из данных аналитического баланса (таблица 2) можно заключить, что причиной снижения ликвидности явилось то, что краткосрочная задолженность увеличилась более быстрыми темпами, чем денежные средства:

Темп роста краткосрочной задолженности (стр. 620) = 2179372:645243*100 = 338%;

Темп роста денежных средств (стр. 260) = 469466:256240*100 = 183%.

По второму неравенству на 2008 и 2009 годы видно положительную тенденцию увеличения текущей ликвидности в недалёком будущем. Платёжный излишек присутствует благодаря увеличению краткосрочной дебиторской заложенности на 1290146 тыс. руб. (Таблица 2).В то же время темп прироста кредиторской задолженности меньше темпа прироста дебиторской заложенности:

Темп прироста кредиторской задолженности = 2179372:645243 *100%-100%= 137%;

Темп прироста дебиторской задолженности = 1621867:331721*100%-100%= 389%.

Это является признаком «хорошего» баланса.

Из соотношений A3 > ПЗ; А4 < П4 и A3 < ПЗ; А4 > П4 видно, что на 2008 год соотношение платежей и поступлений имело положительную тенденцию на относительно отдалённое будущее.

Темп прироста оборотных средств в 2007 году = 79172:229*100–100= 34473%[6]

Темп прироста внеоборотных активов в 2007 году = 17212:316*100–100= 5347%.

Из этих расчётов видно, что темп прироста оборотных активов выше темпа прироста внеоборотных активов. Это говорит о соблюдении одного из условий финансовой устойчивости – наличия у предприятия оборотных средств.

Темп прироста оборотных средств в 2008 году = 2230155:669041*100–100= 233,3%;

Темп прироста внеоборотных средств в 2008 году = 5712488:17212*100–100= 33189%.

В 2008 году отмечается отрицательная тенденция: темп прироста оборотных средств ниже темпа прироста внеоборотных активов. Из сравнительного аналитического баланса видно, что это произошло за счёт увеличения долгосрочных финансовых вложений на 5692350 тыс. руб.

Данные 2008 года говорят об отрицательной тенденции платежей и поступлений в относительно отдалённом будущем. Это видно и из расчёта показателя перспективной ликвидности:

Перспективная ликвидность на 2009 год = (469466+1621867) – (2179372+7650)=-95689.

Из сравнительного аналитического баланса видна причина такой тенденции: организация взяла долгосрочный кредит в 2008 году на сумму 4500000 тыс. руб.

Проводимый по изложенной схеме анализ ликвидности баланса является приблизительным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Похожие работы

... право кредитору и должнику подать заявление в арбитражный суд. Суд либо принимает дело к производству, либо отклоняет. [15, c.56-59] 2. Анализ платежеспособности ОАО «Черепановский завод строительных материалов» 2.1 Финансово-экономическая характеристика ОАО «ЧЗСМ» Объектом исследования явилось конкретное предприятие – ОАО «Черепановский завод строительных материалов», которое по ...

... Зав. Кафедрой проф. Хорин А.Н.____________ " ____ " ____________ 1996 год ДИПЛОМНАЯ РАБОТА: по специальности 06.05 “Бухгалтерский учет и аудит” на тему: “Анализ платежеспособности и финансовой устойчивости несостоятельного предприятия.” Студент группы У-5-4 Крылов В.Г. __________ Научный руководитель доц. Новиков А.В __________ Научный консультант доц. Умнова Э.А. __________ Москва ...

... данным предприятием. В то же время в рассматриваемой ситуации снижение удельного веса дебиторской задолженности отмечает положительную тенденцию. 2. Анализ финансовой устойчивости Финансовая устойчивость — это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Знание предельных границ изменения источников средств для покрытия вложений капитала в основные ...

... , а могут быть и внутренними. Но прежде всего необходимо исчислить названные выше коэффициенты ликвидности, определить отклонение в их уровне и размер влияния на них различных факторов. Анализ платежеспособности и кредитоспособности предприятия. Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ...

0 комментариев