Содержание

Введение

Глава 1. Теоретическая часть

1.1 Понятие и сущность активов предприятия

1.2 Структура активов предприятия

1.3 Показатели и методы анализа активов предприятия

Глава 2. Практическая часть

2.1 Анализ и управление активами на предприятии ОАО "Тверской вагоностроительный завод"

Заключение

Список литературы

Введение

Комплексное управление любым предприятием требует, прежде всего, знания его исходного состояния, сведений о том, как оно существовало и развивалось в периоды, предшествующие настоящему.

Для успешного развития в условиях рыночной экономики предприятию необходимо профессиональное управление всеми его ресурсами. Наиболее важную роль играет умение управлять активами предприятия, т.к. от этого зависит эффективное развитие производства, получение максимальной прибыли и повышение конкурентоспособности предприятия.

Одним из важнейших условий качественного управления активами предприятия является анализ его финансового состояния. В современных условиях финансовое состояние предприятия отражает конечные результаты его деятельности, которые интересуют не только работников предприятия, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы и др. Поэтому, для достижения наилучших результатов деятельности предприятия, необходимо отслеживать и анализировать динамику использования активов и совершенствовать систему планирования на предприятии.

Все это предопределяет актуальность проведения анализа использования активов и повышает роль такого анализа в экономическом процессе. Поэтому темой моей курсовой работы является анализ и управление активами на ОАО "Тверском вагоностроительном заводе".

Объект исследования - ОАО "Тверской вагоностроительный завод" в настоящее время является самым крупным предприятием России по производству различных типов магистральных пассажирских вагонов и монополистом на отечественном рынке вагонов локомотивной тяги. Предприятие является крупнейшим в отрасли и специализируется по выпуску вагонов локомотивной тяги: пассажирских всех типов и специального назначения.

На ОАО ТВЗ производится следующая продукция, и оказываются услуги:

пассажирские вагоны разных модификаций;

вагоны грузовые и специального назначения;

почтово-багажные вагоны и комплектующие к ним;

прицепные вагоны электропоездов;

колесные пары с буксовыми узлами для тележек пассажирских и грузовых вагонов;

запасные части к вагонам собственного производства;

капитальный ремонт вагонов в условиях вагоностроения с продлением срока службы.

Основным видом продукции, обеспечивающим свыше 80% от объема реализации, составляют новые пассажирские вагоны локомотивной тяги.

Целью данной курсовой работы является анализ использования активов ОАО "ТВЗ", выявление конкретных факторов и причин, повлиявших на изменение финансового положения организации путем применения методов анализа финансовых показателей работы предприятия.

Глава 1. Теоретическая часть 1.1 Понятие и сущность активов предприятия

Активы представляют собой экономические ресурсы предприятия в различных их видах, используемые в процессе осуществления хозяйственной деятельности. Они формируются для конкретных целей осуществления этой деятельности в соответствии с миссией и стратегией экономического развития предприятия и в форме совокупных имущественных ценностей характеризуют основу его экономического потенциала. Как целенаправленно формируемая совокупность экономических ресурсов в виде определенного комплекса имущественных ценностей предприятия активы призваны соответствовать функциональной направленности и объемам его хозяйственной деятельности. Только в таком соответствии они представляют для предприятия определенную ценность как его экономические ресурсы, предназначенные для использования в предстоящем периоде. Предметная сущность активов как экономических ресурсов проявляется прежде всего в сфере экономических отношений, а более конкретно - в экономической сфере деятельности предприятия. Соответственно, выступая носителем экономических характеристик, активы являются объектом экономического управления любых микроэкономических хозяйствующих систем.

Активы являются имущественными ценностями предприятия, формируемыми за счет инвестируемого в них капитала. Вкладываемый в новый или развивающийся бизнес капитал материализуется в форме активов предприятия. Между категориями капитала и активов существует тесная связь: активы могут рассматриваться как объект инвестирования капитала, а капитал - как экономический ресурс, предназначенный для инвестирования в активы. Только путем инвестирования в активы капитал как накопленная ценность вовлекается в экономический процесс. Следует при этом отметить, что направляемый на формирование активов предприятия капитал может инвестироваться не только в денежной, но и в реальной форме, например, в форме конкретных капитальных товаров.

Активы представляют собой имущественные ценности предприятия, имеющие стоимость. Концепция стоимости активов базируется прежде всего на их ценности для предприятия как экономического ресурса. Уровень стоимости активов определяется суммой затрат факторов производства на их создание, периодом использования, соответствием целям хозяйственного использования, конъюнктурой рынка средств и предметов труда и т.п.

К активам относятся только те экономические ресурсы, которые полностью контролируются предприятием. Под таким контролем понимается право собственности на используемые экономические ресурсы или в отдельных, предусмотренных законодательством случаях, - право владения соответствующими их видами (например, имущественными ценностями, привлеченными к их использованию на условиях финансового лизинга). Экономические ресурсы, используемые предприятием, но не контролируемые им, активами не являются. Это относится, в первую очередь, к используемым трудовым ресурсам, а также к имущественным ценностям, арендуемым предприятием или предоставленных ему во временное пользование на безвозмездной основе. Следовательно, как контролируемые экономические ресурсы, активы предприятия являются носителем прав собственности. В этой роли они могут выступать носителем всех форм этой собственности - индивидуальной частной, коллективной частной, муниципальной, общегосударственной и т.п. При этом, объектом собственности предприятия является совокупность его активов вне зависимости от источников финансовых средств (собственного или заемного привлеченного капитала), за счет которых они сформированы.

Активы являются экономическим ресурсом, генерирующим доход. Способность приносить доход в процессе операционной или инвестиционной деятельности является одной из важнейших характеристик активов предприятия как объекта экономического управления. Этот доход активы генерируют, прежде всего, как экономические ресурсы, обладающие производительностью. Важно отметить также, что потенциальная способность активов генерировать доход не реализуется автоматически, а обеспечивается лишь в условиях эффективного их использования.

Активы предприятия, используемые в хозяйственной деятельности, находятся в процессе постоянного оборота. Этот оборот присущ как всей совокупности активов, так и отдельным их видам. Совокупность используемых предприятием активов видоизменяется прежде всего в реальных своих формах - одни виды активов в процессе оборота переходят в другие их виды (например, запасы сырья - в запасы готовой продукции; запасы готовой продукции - в дебиторскую задолженность или денежные активы и т.п.). Так, в процессе оборота стоимость одних видов активов возрастает за счет приращения стоимости труда и других используемых видов экономических ресурсов (например, стоимость запасов готовой продукции, изготовленной из запасов сырья); стоимость других видов активов, наоборот, снижается (например, стоимость используемых основных средств, амортизируемых нематериальных активов и т.п.). Оборот активов подчинен определенным циклам - хозяйственному, операционному, инвестиционному.

Хозяйственное использование активов неразрывно связано с фактором риска. Риск является важнейшей характеристикой всех форм использования активов в хозяйственной деятельности предприятия. Носителем этого фактора активы выступают в неразрывной связи с их характеристикой как экономических ресурсов, генерирующих доход. Уровень риска использования активов находится в прямой зависимости от уровня ожидаемой доходности.

Формируемые в составе активов имущественные ценности связаны с фактором ликвидности. Под ликвидностью активов понимается их способность быть быстро конверсированными в денежную форму по своей реальной рыночной стоимости. Эта характеристика активов обеспечивает возможность быстрой их реструктуризации при наступлении неблагоприятных экономических и других условий их использования в сформированных видах.

Рассмотренные характеристики активов предприятия показывают, насколько многоаспектной с теоретических и прикладных позиций является эта экономическая категория. При этом все рассмотренные характеристики, отражающие особенности функционирования активов предприятия с различных сторон, тесно взаимосвязаны и требуют комплексного отражения при определении их экономической сущности.

1.2 Структура активов предприятия

Активы предприятия представляют собой контролируемые им экономические ресурсы, сформированные за счет инвестированного в них капитала, характеризующиеся детерминированной стоимостью, производительностью и способностью генерировать доход, постоянный оборот которых в процессе использования связан с факторами времени, риска и ликвидности.

внеоборотные активы (иммобилизованные средства), срок эксплуатации которых более 12 мес.;

оборотные активы (мобильные средства), срок эксплуатации которых не превышает 12 мес.

К внеоборотным активам относятся: стоимость основных средств, нематериальных активов; незавершенное строительство, долгосрочные финансовые вложения, доходные вложения в материальные ценности, отложенные налоговые и прочие внеоборотные активы. Основные средства приобретаются для долгосрочного использования предприятием.

Основные производственные фонды предприятия - это стоимостное выражение средств труда, которые участвуют во многих производственных циклах, сохраняя свою натуральную форму. Главным определяющим признаком основных фондов выступает способ перенесения стоимости на продукт - постепенно: в течение ряда производственных циклов, частями: по мере износа.

Основные средства предприятия - это денежная оценка средств труда, отражающихся в балансе предприятия. В нормативных материалах они представляются как часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организации в течение периода, превышающего 12 мес. Или обычный операционный цикл, если он превышает 12 мес.

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств.

Оборотные средства - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличии от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт. Оборотные средства предприятия существуют в сфере производств и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств.

Оборотные производственные фонды включают:

производственные запасы;

незавершенное производство и полуфабрикаты собственного производства;

расходы будущих периодов.

Фонды обращения состоят из следующих элементов:

готовая продукция на складах;

товары в пути (отгруженная продукция);

денежные средства;

средства в расчетах с потребителями продукции.

Общий размер собственных оборотных средств устанавливается предприятием самостоятельно. Обычно он определяется минимальной потребностью средств для образования необходимых запасов товарно-материальных ценностей, для обеспечения планируемых объемов производства и реализации продукции, а также для осуществления расчетов в установленные сроки.

Наряду с прибылью для пополнения собственных оборотных средств используются так называемые устойчивые пассивы, которые приравниваются к собственным средствам. Устойчивыми называются пассивы, которые постоянно используются предприятием в обороте, хотя не принадлежат ему. В качестве устойчивых пассивов служат нормальная, переходящая из месяца в месяц задолженность по заработной плате и отчислениям по социальному страхованию, остаток средств ремонтного (резервного) фонда, средства потребителей по залогам за возвратную тару, резерв предстоящих платежей. Поскольку эти средства постоянно находятся в обороте предприятия и их размер на протяжении года существенно колеблется, в качестве источника формирования приравненных оборотных средств используется их минимальная сумма в данном году.

В течение года потребность предприятий в оборотных средствах может изменяться, поэтому нецелесообразно полностью формировать оборотные средства за счет собственных источников. Это привело бы к образованию излишков оборотных средств в отдельные моменты и ослаблению стимулов к их экономичному использованию. Предприятие поэтому использует для финансирования оборотных средств заемные средства.

Кроме собственных и заемных средств в обороте предприятия находятся привлеченные средства. Это кредиторская задолженность всех видов, а также средства целевого финансирования до их использования по прямому назначению.

1.3 Показатели и методы анализа активов предприятия

Важной составной частью механизма управления активами предприятия являются показатели и методы их анализа.

Анализ активов представляет собой процесс исследования результативных показателей их формирования и использования на предприятии с целью выявления резервов дальнейшего повышения эффективности их функционирования.

В зависимости от используемых методов различают следующие системы финансового анализа, проводимого на предприятии при исследовании функционирования активов: горизонтальный, вертикальный, сравнительный, интегральный финансовый анализы и анализ финансовых коэффициентов.

1. Горизонтальный финансовый анализ базируется на изучении динамики отдельных финансовых показателей во времени. В процессе использования этой системы анализа рассчитываются темпы роста (прироста) отдельных показателей финансовой отчетности за ряд периодов и определяются общие тенденции их изменения. В системе управления активами наибольшее распространение получили следующие методы финансового анализа:

исследование динамики показателей отчетного периода в сопоставлении с показателями предшествующего периода;

исследование динамики показателей отчетного периода в сопоставлении с показателями аналогичного периода прошлого года;

исследование динамики показателей за ряд предшествующих периодов. Целью этого метода анализа является выявление тенденций изменения отдельных показателей, характеризующих результаты функционирования активов предприятия.

2. Вертикальный (структурный) финансовый анализ базируется на структурном разложении отдельных показателей финансовой отчетности предприятия. В процессе осуществления этого анализа рассчитывается удельный вес отдельных структурных составляющих финансовых показателей. Наибольшее распространение получили следующие методы вертикального анализа:

структурный анализ объема использования активов по видам хозяйственной деятельности. Такой анализ служит предпосылкой расчета показателей эффективности использования активов в разрезе отдельных видов деятельности и проведения соответствующего факторного анализа этой эффективности по предприятию в целом;

структурный анализ объема и состава активов по внутренним подразделениям предприятия. Результаты этого анализа служат базой проведения последующего углубленного сравнительного и факторного анализа эффективности использования активов отдельными внутренними подразделениями;

структурный анализ используемых операционных внеоборотных и оборотных активов предприятия. Такой анализ служит основной предпосылкой исследования оборачиваемости активов предприятия в разрезе отдельных видов его хозяйственных циклов, а также базой расчета показателей эффективности использования конкретных видов этих активов.

3. Сравнительный финансовый анализ базируется на сопоставлении отдельных групп аналогичных показателей между собой. В процессе использования этой системы анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей. В системе управления активами наибольшее распространение получили следующие виды сравнительного финансового анализа:

сравнительный анализ показателей функционирования активов предприятия и среднеотраслевых показателей. В процессе этого анализа выявляется степень отклонения основных результатов формирования и использования активов данного предприятия с аналогичными среднеотраслевыми параметрами с целью оценки своей конкурентной позиции в этой сфере хозяйствования и выявления резервов дальнейшего повышения эффективности их функционирования;

сравнительный анализ показателей функционирования активов данного предприятия и предприятий-конкурентов. В процессе этого анализа выявляются слабые стороны деятельности предприятия в сфере использования его активов с целью разработки мероприятий по повышению его конкурентной позиции на конкретном региональном рынке;

сравнительный анализ функционирования активов в разрезе внутренних структурных подразделений данного предприятия. Такой анализ проводится с целью сравнительной оценки и поиска резервов повышения эффективности формирования и использования активов внутренних подразделений предприятия;

сравнительный анализ отчетных и плановых показателей функционирования активов. Такой анализ составляет основу организуемого на предприятии контроллинга активов. В процессе этого анализа выявляется степень отклонения отчетных показателей от плановых, определяются причины этих отклонений и формируются выводы о необходимости корректировки отдельных направлений хозяйственной деятельности предприятия, связанной с использованием его активов.

4. Анализ финансовых коэффициентов базируется на расчете соотношения различных абсолютных показателей финансовой деятельности предприятия между собой. В процессе использования этой системы анализа определяются различные относительные показатели, характеризующие отдельные результаты функционирования активов предприятия, и степень их влияния на общий уровень финансового состояния предприятия. В системе управления активами наибольшее распространение получили следующие группы аналитических финансовых коэффициентов: коэффициенты оценки рентабельности активов; коэффициенты оценки производительности активов; коэффициенты оценки ликвидности активов; коэффициенты оценки оборачиваемости активов.

· Коэффициенты оценки рентабельности активов характеризуют их способность генерировать необходимую прибыль в процессе хозяйственной деятельности и определяют общую эффективность использования как всей совокупности, так и отдельных их видов.

Для проведения такой оценки используются следующие основные показатели:

а. коэффициент рентабельности всех используемых активов или коэффициент экономической рентабельности. Он характеризует уровень чистой прибыли, генерируемой всеми активами предприятия, находящимися в его использовании по балансу. Расчет этого показателя осуществляется по формуле:

Чистая прибыль

![]() Ра =

Ра =

Средняя стоимость активов предприятия

б. коэффициент рентабельности продаж.

Он характеризует уровень прибыли, полученной с каждого рубля реализованной продукции. При расчете этого показателя используется следующая формула:

Прибыль от реализации

![]() Рпр =

Рпр =

Выручка

в. коэффициент рентабельности основной деятельности.

Этот показатель отражает прибыльность основной деятельности. Он может быть определен по следующей формуле:

Прибыль от реализации продукции

![]()

![]() Род =

Род =

Себестоимость

г. коэффициент рентабельности собственного капитала предприятия. Этот показатель характеризует эффективность использования средств, принадлежащих собственникам предприятия. Расчет этого показателя осуществляется по следующей формуле:

Чистая прибыль

![]() Рск =

Рск =

Собственный капитал

д. коэффициент рентабельности операционных внеоборотных активов предприятия.

Он дает представление об эффективности использования совокупных основных средств и нематериальных активов, задействованных в операционной деятельности предприятия.

Для расчета этого показателя используется следующая формула:

Чистая прибыль

![]() Рова =

Рова =

Средняя стоимость операционных внеоборотных активов

е. коэффициент рентабельности оборотных активов предприятия.

Он характеризует уровень прибыльности совокупных оборотных активов предприятия и рассчитывается по следующей формуле:

Чистая прибыль

![]() Роа =

Роа =

Средняя стоимость оборотных активов предприятия

· Коэффициенты оценки ликвидности активов характеризуют возможность предприятия своевременно рассчитываться по своим текущим финансовым обязательствам за счет оборотных активов различного уровня ликвидности. Для проведения оценки ликвидности активов (уровня платежеспособности предприятия) в процессе финансового анализа используются следующие основные показатели:

Коэффициент абсолютной ликвидности характеризует платежеспособность организации на дату составления баланса. Он показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время.

Коэффициент срочной ликвидности. По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако, исчисляется по более узкому кругу текущих активов. Анализируя динамику этого коэффициента, необходимо обращать внимание на факторы обусловившие его изменение. Так, если рост его связан с ростом дебиторской задолженности, это не характеризует деятельность предприятия с положительной стороны.

Коэффициент текущей ликвидности. Характеризует обеспеченность оборотными активами для погашения краткосрочных обязательств.

Коэффициент ликвидности при мобилизации средств. Показывает степень зависимости платежеспособности предприятия от материальных запасов с точки зрения мобилизации денежных средств для погашения краткосрочных обязательств.

Коэффициент собственной платежеспособности. Характеризует способность предприятия возместить за счет чистых оборотных активов его краткосрочные долговые обязательства.

Коэффициент восстановления платежеспособности определяет возможность восстановления организацией своей платежеспособности в течение 6 месяцев.

Коэффициент утраты платежеспособности определяет возможность утраты организацией своей платежеспособности в течение 3 месяцев.

Коэффициенты оценки оборачиваемости активов характеризуют насколько быстро сформированные активы оборачиваются в процессе хозяйственной деятельности предприятия. В определенной степени они являются индикатором его деловой (производственно-коммерческой) активности.

Глава 2. Практическая часть 2.1 Анализ и управление активами на предприятии ОАО "Тверской вагоностроительный завод"

Таблица 1.

Расчет агрегированных статей в целях оценки ликвидности баланса

| Характеристика показателей | Код стр. | Усл. ликв. | Характеристика показателей |

| 1 | 2 | 3 | 4 |

| Наиболее ликвидные активы (А1) - денежные средства предприятия и краткосрочные финансовые вложения Нач.618300+17055=635355 Кон.715377+512700=1228077 | стр.250+ стр.260 | ≥ | Наиболее срочные обязательства (П1) - кредиторская задолженность и прочие краткосрочные обязательства Нач.1540564 Кон. 1926135 |

| Быстро реализуемые активы (А2) - дебиторская задолженность сроком погашения в течение 12 месяцев после отчетной даты и прочие оборотные активы Нач.1039953+1028=1040981 Кон.1611782+1731=1613513 | стр.240+ стр.270 | ≥ | Краткосрочные обязательства (П2) - краткосрочные заемные средства и кредиты Нач.2703811 Кон.2145893 |

| Медленно реализуемые активы (А3) - запасы (за вычетом расходов будущих периодов), а также статья "Долгосрочные финансовые вложения" из раздела I актива баланса (за вычетом вложений в уставные фонды других предприятий) Нач.3191303+264355= =3455658 Кон.2879410+264355=3143765 | стр.210+ стр.140 | ≥ | Долгосрочные обязательства (П3) - долгосрочные кредиты и заемные средства, отложенные налоговые обязательства, прочие долгосрочные обязательства Нач.774600+83882+3281 =861763 Кон.1002284+82664=1084948 |

| Труднореализуемые активы (А4) - раздел I актива баланса "Внеоборотные активы" (за вычетом статей этого раздела, включенных в предыдущую группу) и дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты Нач.1116972-264355+77865=930482 Кон.1222544-264355+94846=1053035 | стр. 190- стр.140+ стр.230 | < | Постоянные пассивы (П4) - капитал и резервы предприятия, задолженность перед участниками (учредителями) по выплате доходов, доходы будущих периодов, резервы предстоящих расходов, а также прочие краткосрочные обязательства Нач.1033329-171218+16319+1039+76869 =956338 Кон.1281693 172931+30589+5696+39513 =1184560 |

Вывод по первому показателю неравенство не соблюдается и на начало и на конец периода, что говорит об отсутствии ликвидности баланса.

По второму показателю неравенство также не соблюдается, что говорит о не ликвидности баланса.

По третьему показателю на конец периода можно говорит о положительной динамике, что говорит о стабильной ликвидности труднореализуемых активов.

По четвертому показателю неравенство соблюдается. Здесь мы можем говорить о наличии у предприятия минимального условия финансовой устойчивости.

Таблица 2.

Анализ основных показателей финансовой деятельности предприятия

| № | Показатели | 2006 | 2005 | Прирост (гр.5-гр.3) | ||

| Тыс. руб. | % | Тыс. руб. | % | |||

| 1. | Выручка (нетто) от продажи товаров, продукции работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) (ф.2 стр.010) | 15306741 | 135 | 11375987 | 100 | 3930754 |

| 2. | Себестоимость проданных товаров, продукции, работ, услуг (ф.2 стр.020) | 14344556 | 137 | 10469590 | 100 | 3874966 |

| 3. | Валовая прибыль (ф.2 стр.029) | 962185 | 106 | 906397 | 100 | 55788 |

| 4. | Средний уровень валового дохода (стр.3: стр.1х100) | 6,3 | ---- | 8 | Х | -1,7 |

| 5. | Коммерческие и управленческие расходы (ф.2стр.030+ф.2стр.040) | 70188 | 100,1 | 70134 | 100 | 54 |

| 6. | Средний уровень коммерческих и управленческих расходов (стр.5: стр.1х100) | 0,5 | ---- | 0,6 | Х | -0,1 |

| 7. | Прибыль (убыток) от продаж (стр.2-стр.4) или (ф.2 стр.050) | 891997 | 106,7 | 836263 | 100 | 55734 |

| 8. | Рентабельность продаж (стр.7: стр.1х100) | 5,8 | ------ | 7,4 | Х | -1,6 |

| 9. | Операционные доходы (ф.2стр.060+стр.080+стр.090) | 65034 | 257,3 | 25274 | 100 | 39760 |

| 10 | Операционные расходы (ф.2стр.070+стр100) | 328645 | 127,7 | 257344 | 100 | 71301 |

| 11 | Внереализационные доходы (ф.2стр.120) | 439563 | 270,6 | 162462 | 100 | 277101 |

| 12 | Внереализационные расходы (ф.2стр130) | 661604 | 124,3 | 532349 | 100 | 129255 |

| 13 | Прибыль (убыток) до налогообложения (стр.7+стр.9-стр.10+стр.11-стр.12) или (ф.2стр.140) | 409598 | 172,1 | 237931 | 100 | 171667 |

| 14 | Налог на прибыль (ф.2стр.150) | 134458 | 105,7 | 127248 | 100 | 7210 |

| 15 | Прибыль (убыток) от обычной деятельности (стр.13-стр.14) или (ф.2стр.160) | 409598 | 172,1 | 237931 | 100 | 171667 |

| 16 | Сальдо чрезвычайных доходов и расходов (ф.2стр.170-стр.180) | ---------- | ---- | ----------- | ---- | ---------- |

| 17 | Чистая прибыль (убыток) (стр.15+стр.16) или (ф.2стр. 190) | 266789 | 144,8 | 184250 | 100 | 82539 |

| 18 | Рентабельность деятельности (стр.17: стр.1) х100, % | 1,7 | ----- | 1,6 | Х | 0,1 |

Вывод: Выручка в 2006 году по сравнению с 2005 годом значительно выросла на 35%, но себестоимость выросла на 37%. Таким образом, валовая прибыль практически осталась без изменений, возросла лишь на 6%. Рентабельность продаж снизилась на 1,6; но в связи с ростом прочих доходов прибыль значительно увеличилась на 44%.

Таблица 3.

Вертикальный анализ бухгалтерского баланса

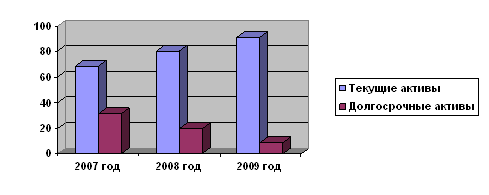

| Тыс. руб. Начало 2006 | % | Тыс. руб. Конец 2006 | % | |

| 1 | 2 | 3 | 4 | 5 |

| АКТИВ | ||||

| 1. Внеоборотные активы | ||||

| 1.1 Основные средства | 661828 | 10,6 | 679670 | 10,4 |

| 1.2 Прочие внеоборотные активы | 455145 | 7,3 | 542674 | 8,3 |

| Итого внеоборотных активов | 1116973 | 17,9 | 1222344 | 18,8 |

| 2. Оборотные активы | ||||

| 2.1 Запасы и затраты | 3191303 | 51,2 | 2879410 | 44,2 |

| 2.2 Дебиторская задолженность | 1117818 | 17,9 | 1706628 | 26,2 |

| 2.3 Краткосрочные финансовые вложения | 618300 | 0,9 | 512700 | 7,9 |

| 2.4 Денежные средства | 17055 | 0,3 | 18521 | 0,3 |

| Итого оборотных активов | 5116722 | 82,1 | 5291521 | 81,2 |

| Баланс | 6233694 | 100 | 6514465 | 100 |

| ПАССИВ | ||||

| 1. Собственный капитал | ||||

| 1.1 Уставный капитал | 250 | 0,004 | 250 | 0,004 |

| 1.2 Фонды и резервы | 379998 | 6,1 | 379998 | 5,8 |

| Итого собственного капитала | 1033329 | 0,2 | 1281693 | 19,7 |

| 2. Обязательства | ||||

| 2.1 Долгосрочные обязательства | 774600 | 12,4 | 1002274 | 15,4 |

| 2.2 Краткосрочные обязательства | 4261733 | 68,4 | 4108311 | 63,1 |

| 2.2.1 Краткосрочные кредиты и займы | 2703811 | 43,4 | 2145893 | 32,9 |

| 2.2.2 Кредиторская задолженность | 1540564 | 24,7 | 1926135 | 29,6 |

| 2.2.3 Прочие краткосрочные обязательства | 17358 | 0,3 | 36283 | 0,6 |

| Итого краткосрочных обязательств | 4261733 | 68,4 | 4108311 | 63,1 |

| Итого обязательств | 5036333 | 80,8 | 5110585 | 78,4 |

| Баланс | 6233694 | 100 | 6514465 | 100 |

Вывод: на конец периода доля основных средств незначительно увеличилась. Дебиторская задолженность увеличилась и краткосрочные финансовые вложения также увеличились. Доля собственного капитала не изменилась, долгосрочные обязательства увеличились, краткосрочные обязательства снизились незначительно, а кредиторская задолженность выросла несущественно.

Таблица 4.

Горизонтальный анализ бухгалтерского баланса

| Тыс. руб. Начало 2006 | % | Тыс. руб. Конец 2006 | % | |

| 1 | 2 | 3 | 4 | 5 |

| АКТИВ | ||||

| 1. Внеоборотные активы | ||||

| 1.1 Основные средства | 661828 | 100 | 679670 | 102,7 |

| 1.2 Прочие внеоборотные активы | 455145 | 100 | 542674 | 119,2 |

| Итого внеоборотных активов | 1116973 | 100 | 1222344 | 109,4 |

| 2. Оборотные активы | ||||

| 2.1 Запасы и затраты | 3191303 | 100 | 2879410 | 90,2 |

| 2.2Дебиторская задолженность | 1117818 | 100 | 1706628 | 152,7 |

| 2.3Краткосрочные финансовые вложения | 618300 | 100 | 512700 | 82,9 |

| 2.4 Денежные средства | 17055 | 100 | 18521 | 108,6 |

| Итого оборотных активов | 5116722 | 100 | 5291521 | 103,4 |

| Баланс | 6233694 | 100 | 6514465 | 104,5 |

| ПАССИВ | ||||

| 1. Собственный капитал | ||||

| 1.1 Уставный капитал | 250 | 100 | 250 | 100 |

| 1.2 Фонды и резервы | 379998 | 100 | 379998 | 100 |

| Итого собственного капитала | 1033329 | 100 | 1281693 | 124 |

| 2. Обязательства | ||||

| 2.1Долгосрочные обязательства | 774600 | 100 | 1002274 | 129,4 |

| 2.2 Краткосрочные обязательства | 4261733 | 100 | 4108311 | 96,4 |

| 2.2.1 Краткосрочные кредиты и займы | 2703811 | 100 | 2145893 | 79,4 |

| 2.2.2 Кредиторская задолженность | 1540564 | 100 | 1926135 | 125 |

| 2.2.3 Прочие краткосрочные обязательства | 17358 | 100 | 36283 | 209 |

| Итого краткосрочных обязательств | 4261733 | 100 | 4108311 | 96,4 |

| Итого обязательств | 5036333 | 100 | 5110585 | 101,5 |

| Баланс | 6233694 | 100 | 6514465 | 104,5 |

Вывод: общая сумма средств предприятия на конец года увеличилась на 4,5%. Величина внеоборотных запасов на конец года увеличилась на 9,4%. Долгосрочные обязательства увеличились на 29%, а краткосрочные снизились на 3,6 %. Величина уставного капитала осталось без изменения.

Таблица 5.

Расчет ликвидности баланса и платежного излишка (недостатка)

| Актив | На начало периода | На конец периода | Пассив | На начало периода | На конец периода | Платежный излишек | |

| На начало периода | На конец периода | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1 | 635355 | 1228077 | П1 | 1540564 | 1926135 | -905209 | -698058 |

| А2 | 1040981 | 1613513 | П2 | 2703811 | 2145893 | -1662830 | -532380 |

| А3 | 3455658 | 3143765 | П3 | 861763 | 1084948 | 2593895 | 2058817 |

| А4 | 930482 | 1053035 | П4 | 956338 | 1184560 | -25856 | -131525 |

| Баланс | 6233694 | 6514465 | Баланс | 6233694 | 6514465 | ||

Вывод: рассмотрение таблицы позволяет выявить неспособность предприятия в краткосрочной перспективе рассчитаться по наиболее срочным обязательствам. Платежный недостаток по наиболее срочным обязательствам составил на начало периода - 905209, на конец периода 698058. Но можно сделать выводы о положительной динамике, так как платежный недостаток на конец периода уменьшился. По второму показателю положение улучшилось. Можно сделать выводы по третьему показателю ликвидности - предприятие ликвидно. По труднореализуемым активам положение ухудшилось.

Таблица 6.

Основные показатели оценки ликвидности и платежеспособности и методика их расчета

| Показатель | Формула | Вывод |

| Величина собственных оборотных средств | Оборотные активы - краткосрочные обязательства СОС нач. = 5116722-4 38602=4678120 СОС кон. =5291921-4147824=1 144 097 | Из формулы видно, что предприятия обеспечено собственными оборотными средствами. |

| Коэффициент текущей ликвидности | К лт = оборотные активы/ краткосрочные обязательства К лт нач. = 5116722/4 38602=11,67 К лт кон. = 5291921/4147824=1,28 | Норма 1-2, но его снижение в динамике мы можем рассматривать как неблагоприятную тенденцию. |

| Коэффициент срочной ликвидности | оборотные активы - запасы/ краткосрочные обязательства Ксл нач. = (5116722-3191303) /4 38602=4,4 К сл кон. = (5291921-2879410) /4147824=0,6 | Норма 1. Коэффициент на начало выше 1, что означает низкую оборачиваемость денежных средств. Показатель на конец периода ниже нормы, что свидетельствует о нехватке ликвидных запасов. |

| Коэффициент абсолютной ликвидности | Денежные средства/краткосрочные пассивы Кабс л нач= 17055/4338602=0,001 Кабс л кон. =18521/4147824=0,004 | Нижняя граница 0,2. В динамике мы видим падение этого показателя, что является негативным моментом в деятельности предприятия. |

Таблица 7.

Основные показатели оценки финансовой устойчивости и методики их расчета

| Показатель | Формула | Вывод |

| 1 | 2 | 3 |

| Коэффициент Финансовой независимости | всего источников средств/ Собственный капитал К фн нач. = 6233694/1033329=6 Кфнкон= 6514465/1281693=5,1 | Снижение этого показателя в динамике означает снижение доли заемных средств в финансировании предприятия. |

| Коэффициент маневренности Собственного капитала | Собственные оборотные средства/собственный капитал К м нач. = 4678120/1033329=4,5 К м кон=1 144 097/1281693=0,9 | Коэффициент показывает какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая капитализирована. Видно, что все средств вложены в оборотные средства. |

Таблица 8.

Основные показатели оценки деловой активности и методика их расчета

| Показатель | Формула | Вывод |

| Коэффициент оборачиваемости кредиторской задолженности | К об кр = Выручка от реализации/среднегодовая стоимость кредиторской задолженности Кобкр =15306741/2703811=5,7 | Предприятию требуется 5,7 оборотов для оплаты выставленных счетов. |

| Коэффициент оборачиваемости дебиторской задолженности | К об д = выручка/ среднегодовая чистая дебиторская задолженность К об д =15306741/1706628=9 | Показывает, что 9 раз в среднем дебиторская задолженность превращалась в денежные средства в течение отчетного периода. |

| Фондоотдача

| Ф =выручка/ средняя стоимость основных средств Ф = 15306741/679670=22,5 | Столько выручки получили на 1 руб. основных средств. |

Таблица 9.

Основные показатели оценки рентабельности и методики их расчета

| Показатель | Формула | Вывод |

| 1 | 2 | 3 |

| Рентабельность основной деятельности | Р = прибыль от продаж / затраты Р од =962185/14344556=0,07 | Показывает низкую рентабельность основной деятельности. |

| Рентабельность собственного капитала | Р ск = чистая прибыль/собственный капитал Р ск = 266689/1033329=0,3 | Показывает что на 1 руб. капитала приходится 0,3 руб. прибыли. |

| Рентабельность продукции | Р п = прибыль/ выручка Рпкон=266689/15306741=0,02 | По итогам года рентабельность низкая |

Вывод: из таблицы видно, что предприятие низкорентабельное (низкоприбыльное).

Таблица 10.

Показатели отчета о прибылях и убытках на конец 2006 г.

| № п/п | Наименование показателя | Сумма, руб. | Порядок расчета |

| 1 | Прибыль (убыток) до налогообложения | 409598 | Выручка-себестоимость |

| 2 | Отложенные налоговые активы | -9568 | ---------- |

| 3 | Отложенные налоговые обязательства | 1217 | ------------ |

| 4 | Текущий налог на прибыль | -134458 | По данным налоговой декларации |

| 5 | Чистая прибыль (убыток) отчетного периода) | 267789 | п.1+ п.2 + п.3 + п.4 |

Вывод: по итогам года получена прибыль в размере 409598 тыс. руб. до налогообложения, чистая прибыль после начисления налога на прибыль составляет 267789 тыс. руб.

Таблица 11.

Показатели отчета о прибылях и убытках на конец 2005 г.

| № п/п | Наименование показателя | Сумма, руб. | Порядок расчета |

| 1 | 2 | 3 | 4 |

| 1 | Прибыль (убыток) до налогообложения | 237931 | Выручка - себестоимость |

| 2 | Отложенные налоговые активы | 57712 | ---------- |

| 3 | Отложенные налоговые обязательства | -14722 | ---------- |

| 4 | Текущий налог на прибыль | 127248 | По данным налоговой декларации |

| 5 | Чистая прибыль (убыток) отчетного периода) | 184250 | п.1+ п.2 + п.3 + п.4 |

| 6 | СПРАВОЧНО Постоянные налоговые обязательства (активы) | 27204 |

Вывод: по итогам года получена прибыль в размере 237931 тыс. руб. до налогообложения, чистая прибыль после начисления налога на прибыль составляет 184250 тыс. руб.

Таблица 12.

Исходные данные для расчета показателя отдачи оборотных средств

| Показатели | Условные обозначения | Базисный период (2005) | Плановый период (2006) | Прирост (уменьшение) |

| 1. Выручка (нетто) от продаж, тыс. руб. | Впр | 11375987 | 15306741 | 3930754 |

| 2. Прибыль (убыток) от продаж, тыс. руб. | Ппр | 836263 | 891997 | 55734 |

| 3. Средняя величина оборотных средств, тыс. руб. | ОСср | 5116722 | 5291921 | 175199 |

| 4. Продолжительность периода, дн. | Ддн | 360 | 360 | ------------ |

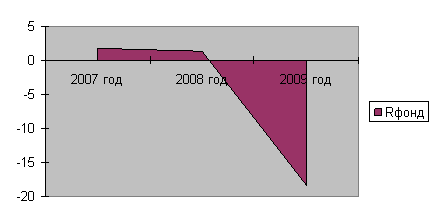

Рентабельность оборотных средств в базисном периоде

836263/5116722*100=16,3 %

Рентабельность оборотных средств в отчетном периоде

891997/5291921*100=16,9 %

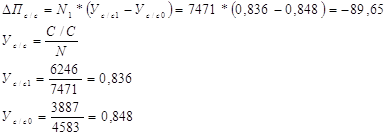

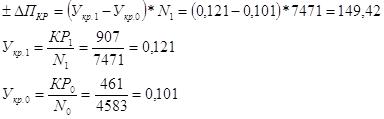

Вывод: за рассматриваемый период выручка от продаж увеличилась на

3930754 тыс. руб., прибыль увеличилась на 55734 тыс. руб., средняя величина оборотных средств увеличилась на 175199 тыс. руб., рентабельность оборотных средств в сравнении с базисным годом незначительно увеличилась.

Таблица 13.

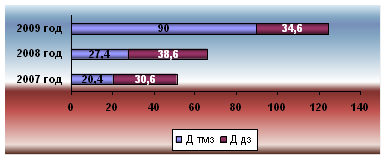

Расчет показателей оборачиваемости оборотных средств предприятия

| Период | 1-й метод: Доб = ОСср/Впр х Ддн | 2-й метод: Доб = Ддн/Коб | 3-й метод: Доб = Ддн х Кз |

| Базисный период | 5116722/11375987*100=45 | 360/ (5116722/360) =360/ 14213=0,03 | 360*0,5=180 |

| Плановый период | 5291921/15306741*100=34,6 | 360/ (5291921/360) =360/ 14699,8=0,02 | 360*0,3=108 |

Вывод: в плановом периоде показатель оборачиваемости оборотных средств снизился со 180 до 108.

Таблица 14.

Исходные данные для расчета относительной экономии оборотных средств

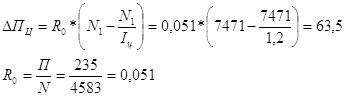

| Показатели | Условные обозначения | Базисный Период (2005) | Плановый период (2006) | Прирост (уменьшение) |

| 1. Выручка (нетто) от продаж, тыс. руб. | Впр | 11375987 | 15306741 | 3930754 |

| 2. Рост выручки от продаж в плановом периоде, коэф. | IВпр | Х | 15306741/11375987=1,3 | 30 |

| 3. Средняя величина оборотных средств, тыс. руб. | ОСср | 5291921 | 5116722 | -175199 |

| 4. Продолжитель-ность одного оборота, дн. | Доб | 360 | 360 | --------- |

| 5. Коэффициент загрузки | Кз | 5291921/ 11375987=0,5 | 5116722/15306741=0,3 | -0,2 |

Вывод: в отчетном периоде произошло увеличение выручки на 30%, средняя величина оборотных средств уменьшилась на - 175199, коэффициент загрузки оборотных средств незначительно снизился.

Заключение

К платежеспособному относится предприятие, у которого сумма текущих активов (запасы, денежные средства, дебиторская задолженность и другие активы) больше или равна его внешней задолженности (обязательствам).

Сравнивая текущие активы с внешними обязательствами, делаем вывод, что предприятие является платежеспособным, так как за прошедший и отчетный годы текущие активы были больше обязательств. Однако необходимо учитывать, что наличие запасов на предприятии не определяет реальную платежеспособность, потому что в условиях рыночной экономики запасы незавершенного производства, готовой продукции и других товарно-материальных ценностей при банкротстве предприятия могут оказаться не реализуемыми для погашения внешних долгов (часть их неликвидная, а на балансе они числятся как запасы).

К быстрореализуемым активам относятся денежные средства и дебиторская задолженность и в определенной мере (за исключением излишков и залежавшихся запасов) производственные запасы. Поэтому необходимо произвести уточненный расчет платежеспособности, т.е. определить соответствие быстрореализуемых активов внешней задолженности. Сравнение с внешней задолженностью свидетельствует, что активы превышают задолженность, а это характеризует предприятие как платежеспособное.

Повышение или снижение уровня платежеспособности предприятия устанавливается по изменению показателя оборотного капитала (оборотных средств), который он определяет как разницу между всеми текущими активами и краткосрочной задолженностью. Сравнение показывает увеличение оборотного капитала предприятия.

Ликвидность - это способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности. Ликвидность определяется отношением всех текущих активов к краткосрочным обязательствам. Необходимо отметить, когда отношение текущих активов к краткосрочной задолженности составляют менее единицы, то это значит, что внешние обязательства платить нечем. В случаях, когда текущие активы равны краткосрочным обязательствам, т.е. соотношение 1: 1, у предпринимателя нет свободного выбора решения. Если соотношение высокое, как в приведенном примере, что свидетельствует о значительном превышении текущих активов над долгами, предприятие имеет большую сумму свободных средств, использует дорогостоящие активы, т.е. прибыль с текущих активов выше процентных ставок за заемные средства. На ОАО "ТВЗ" текущие активы на начало года составили 11,67, а на конец года 1,28 - показывает снижение в динамике как неблагоприятную тенденцию.

Рациональным (оптимальным) вариантом формирования финансов предприятия считается тот, когда основные средства приобретаются за счет свободных средств предприятия, оборотные - на 1/4 за счет долгосрочных займов, на 3/4 - за счет краткосрочных займов. Предприниматель будет работать лучше, если меньше собственный и больше заемный капитал. По этому принципу формируются взаимоотношения рынка. Имея небольшой собственный капитал, можно получить больше прибыли при рациональном хозяйствовании.

Внутрипроизводственная оценка изменения доли собственных средств (капитала) ориентируется на необходимость сокращения или увеличения долго - или краткосрочных займов. Доля внешних займов, кредитов и кредиторской задолженности в общих источниках средств зависит от соотношения процентных ставок за кредит и ставок на дивиденды. Если процентные ставки за кредит ниже ставок на дивиденды, то рационально увеличивать привлечение заемных средств (кратко - и долгосрочные займы). При обратной ситуации целесообразно использовать собственные средства (собственный капитал). Естественно, что структура источников средств будет зависеть от этих обстоятельств. Соотношение собственного капитала к привлеченному (чужому), как правило, должно быть 1: 2.

После изучения структуры источников средств предприятия представляет информацию банкам, кредиторам о расширении или сворачиваний деятельности предприятия. Уменьшение краткосрочных кредитов и увеличение собственного капитала может быть доказательством сворачивания деятельности предприятия. Однако одновременно к такому выводу прийти невозможно, так как часть этих средств может находиться под действием других факторов - процентных ставок за кредит и на дивиденды. Ориентиром вывода аудитора о расширении или сворачиваний деятельности предприятия может быть нераспределенная прибыль (в балансе разница между суммой балансовой прибыли и использованием прибыли - раздел 1 актива и пассива баланса).

В расчетах показателей платежеспособности, ликвидности оборотного капитала (средств) используется дебиторская задолженность и запасы. В зависимости от того, насколько быстро они превращаются в наличные деньги, определяются финансовое состояние предприятия, его платежеспособность. С этой целью определяют оборотность счетов дебиторов, которую рассчитывают как отношение выручки от реализации к сумме задолженности. Чем выше этот показатель, тем быстрее дебиторская задолженность превращается в наличные деньги.

Пополнение наличных денег у предприятия зависит от оборота запасов товарно-материальных ценностей, который рассчитывается как отношение себестоимости реализованной продукции к среднегодовым запасам. Чем выше показатель оборота, тем быстрее запасы превращаются в наличные деньги. Такой расчет должен производиться в динамике за несколько отчетных периодов.

С целью нормального осуществления производства и сбыта продукции запасы должны быть оптимальными. Наличие меньших по размеру, но более мобильных запасов значит, что меньшая сумма наличных средств предприятия находится в запасах. Наличие больших запасов свидетельствует о снижении активности предприятия относительно производства и реализации продукции.

Таким образом, финансовое состояние предприятия исследуется не только на фактическую стабильность, платежеспособность и ликвидность предприятия, но и на перспективу повышения деловой активности и эффективности хозяйствования.

Список литературы

1. А.Н. Гаврилова, А.А. Попов. Финансы организаций. - Москва, 2007.

2. Андрюхина Н.В. Анализ финансовой отчетности, 2002.

3. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - М.: ИНФРА-М, 2002.

4. Вахрин П.И. Финансовый анализ в коммерческих и некоммерческих организациях. - М., 2001.

5. Ефимова О.В. Финансовый анализ. - 4-е изд. - М. 2002.

6. Ковалев В.В. Финансовый анализ: методы и процедуры. - М., 2003.

7. Макарьева В.И., Андреева Л.В. Анализ финансово-хозяйственной деятельности предприятия. - М, 2004.

8. Приложения "Бухгалтерская отчетность за 2006 год" (5 форм) о деятельности ОАО "ТВЗ"

9. О бухгалтерском учете: федеральный закон: принят Государственной Думой 23 февраля 1996 года

10. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ: утверждено приказом Минфина РФ от 29 июля 1998г. № 34н

11. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99: приказ Минфина РФ от 6 июля 1999г. № 43н

12. Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99: приказ Минфина РФ от 6 мая 1999 г. № 32н

13. Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99: приказ Минфина РФ от 6 мая 1999 г. № 33н

14. Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02: приказ Минфина РФ от 19 ноября 2002 г. № 114н.

15. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению: приказ Минфина РФ от 31 октября 2000г. № 94н

16. О формах бухгалтерской отчетности организации: приказ Минфина РФ от 22 июля 2003г. № 67н

17. Указания об объеме форм бухгалтерской отчетности: приказ Минфина РФ от 22 июля 2003г. № 67н

18. Указания о порядке составления и представления бухгалтерской отчетности: приказ Минфина РФ от 22 июля 2003г. № 67н

19. Письмо Минфина РФ от 10 декабря 2004 г. № 07-05-14/

20. Письмо Минфина РФ от 23 августа 2004 г. № 07-05-14/219

21. Письмо Минфина РФ от 9 сентября 2003 г. № 16-00-13/05 "О формах бухгалтерской отчетности"

22. Письмо Минфина России от 23.08.2004 № 07-05-14/219

23. Бойко Е.А. Бухгалтерская (финансовая) отчетность: для студентов вузов/ Е.А. Бойко, П.Е. Шумилин / под ред. проф. И.Н. Богатой. - Ростов-на-Дону: "ФЕНИКС", 2004. - 224 с.;

24. Бондарь Е. Формируем показатели бухгалтерской отчетности - 2007/ Е. Бондарь // Бухгалтерское приложение к газете "Экономика и жизнь". - 2008. - № 1

25. Бочаров В.В. Финансовый анализ / В.В. Бочаров. - М.: ПИТЕР, 2005.

26. Вагапова А. Полугодовая отчетность: заполнение формы № 2/А. Вагапова // Финансовая газета. Региональный выпуск. - 2004. - № 26

27. Гейц И.В. Отчетность предприятий торговли и общественного питания за первое полугодие 2008 года / И.В. Гейц // Бухгалтерский учет и налоги в торговле и общественном питании. - 2008. - № 6

28. Заббарова О.А. Составление бухгалтерской (финансовой) отчетности организации: учебное пособие /О.А. Заббарова. - М.: КНОРУС, 2005. - 256 с.;

29. Земсков В.В. Продажа стройматериалов / В.В. Земсков // Главбух. Отраслевое приложение "Учет в строительстве". - 2007. - № 3

30. Ковалев К.И. Порядок составления бухгалтерской отчетности: требования нормативных документов / К.И. Ковалев // Бухгалтерская отчетность организации. - 2004. - № 4

31. Курбангалеева О.А. Исправление ошибок в бухгалтерской и налоговой отчетности / О.А. Курбангалеева О.А. - М.: Главбух, 2005. - 224 с.;

32. Лежнина О.В. Отчетность за полугодие 2007 года / О.В. Лежнина // Нормативные акты для бухгалтера. - 2007. - № 12

33. Мещирякова Е.И. Отчет о прибылях и убытках (форма № 2) / Е.И. Мещирякова // Главбух. - 2005. - № 19

34. Немчанинов И.С. Отчет о прибылях и убытках (форма № 2) / И.С. Немчанинов // Главбух. - 2005. - № 13

35. Полякова М.С. Новые формы бухгалтерской отчетности: что изменилось / М.С. Полякова // Российский налоговый курьер. - 2008. - № 20 // Бухгалтерский учет. - 2008. - № 1, 2

36. Самохвалова Ю.Н. Отражение в отчетности информации о финансовых результатах деятельности организации / Ю.Н. Самохвалова // Бухгалтерская отчетность организации. - 2004. - № 1

37. Сотникова Л.В. Заполнение форм отчетности / Л.В. Сотникова // Бухгалтерский учет. - 2004. - № 1, 2

38. Бухгалтерский и налоговый учет и отчетность организаций // Налоги и финансовое право. - 2004. - № 4-5

39. Бухгалтерский финансовый учет: учебник для вузов / под ред. проф. Ю.А. Бабаева. - М.: ВУЗОВСКИЙ УЧЕБНИК, 2007. - 525 с.;

40. Годовой налоговый отчет. Книги издательства "Статус-Кво 97, 2004 (от журнала ФНС (МНС)"Российский налоговый курьер"

41. Фролова Т.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - Таганрог: изд-во ТРТУ, 2006. - 610 с.

42. http://www.finansi-credit.ru/

43. http://ecsocman.edu.ru/

Похожие работы

... , индекс потребительских цен, значения девальвации основной валюты, или индекс цен может быть рассчитан для конкретной компании. ЗАКЛЮЧЕНИЕ В настоящей работе были рассмотрены теоретические аспекты анализа актива баланса: цели, задачи и его последовательность. Была проанализирована структура актива баланса и его группировка по статьям. В ходе анализа показателей актива баланса ОАО " ...

... высока (почти 80%) и темпы ее роста выше пассивной части фондов. Все это свидетельствует о правильной экономической политике, проводимой на предприятии для повышения эффективности использования основных средств. Таблица 7. Анализ наличия и движения основных средств (горизонтальный анализ) Изменения за год Показатели Остаток на начало года ...

... аналитического учета основных средств и товароматериальных запасов. - Объяснительная записка, в которой описываются основные методы ведения бухгалтерского учета на предприятии. - Другие источники информации. Глава II. Организация учета активов предприятия Societatea Comerciala "BAKIS" SRL 2.1 Характеристика предприятия Societatea Comerciala "BAKIS" SRL Societatea Comerciala "BAKIS" ...

... и квартальной отчетности). Источником дополнительной информации для каждого из блоков финансового анализа служит приложение к балансу (форма N 5 годовой отчетности). Целью финансового анализа в данной курсовой работе является анализ финансового состояния предприятия ООО «Арго» и разработка рекомендаций по его улучшению. Общество с ограниченной ответственностью "Арго" является юридическим лицом, ...

0 комментариев