Навигация

Оценка имущественного состояния и организация учета активов предприятия

124448

знаков

4

таблицы

4

изображения

Содержание

Введение

Глава I. Значение и задачи учета имущества предприятия

1.1 Роль имущества предприятия в производственном процессе и задачи его учета

1.2 Понятие и состав основного капитала

1.3 Понятие, сущность и классификация оборотного капитала

1.4 Задачи анализа активов баланса предприятия

Глава II. Организация учета активов предприятия Societatea Comerciala "BAKIS" SRL

2.1 Характеристика предприятия Societatea Comerciala "BAKIS" SRL

2.2 Документальное оформление и учет долгосрочных материальных активов

2.3 Документальное оформление и учет текущих активов

2.4 Инвентаризация имущества предприятия

2.5 Пути совершенствования учета имущества предприятия

Глава III. Оценка имущественного состояния предприятия Societatea Comerciala "BAKIS" SRL

3.1 Анализ структуры имущества предприятия

3.2 Анали состава структуры и динамики основного капитала

3.3Анализ состава структуры и динамики оборотных капиталов

3.4 Пути повышения эффективности использования имущества предприятия

Заключение

Литература

Введение

Для осуществления финансово-экономической деятельности предприятие формирует имущество, которое представляет собой совокупность экономических ресурсов, контролируемых экономическим агентом. В финансовой отчетности для обозначения этого имущества, находящегося в распоряжении предприятия, применяется понятие "активы".

Анализ имущественного состояния предполагает рассмотрение контролируемых предприятием активов, независимо от источников их финансирования. Финансово-экономическая ситуация, в которой находятся предприятия Республики Молдова, является очень сложной. Переход к рыночной экономике обуславливает необходимость пересмотра многих концепций экономического развития.

Для выживания и развития предприятия в условиях жесткой конкурентной борьбы, все экономические субъекты, независимо от организационно-правовых форм и форм собственности, обязаны правильно управлять хозяйственной деятельностью предприятия.

Для обеспечения нормальной текущей деятельности предприятия, очень важно правильно управлять его основными и оборотными средствами.

Основной и оборотный капитал - являются одним из важнейших факторов любого производства. Они обеспечивают бесперебойный процесс производства и реализации товара. В этом, эффективную помощь оказывает вовремя проведенный финансовый анализ.

В данной работе на базе финансовой отчетности Societatea Comerciala "BAKIS" SRL проводится учет основного и оборотного капитала. Выбор темы "Учет и анализ имущества предприятия" дипломной работы обоснован тем, что в рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его устойчивость и высокий рост имущественных активов. Если предприятие снижает свои активы, то оно не имеет ряд преимуществ перед другими предприятиями того же профиля для получения кредитов, привлечения инвестиций, в выборе поставщиков и в подборе квалифицированных кадров. Чем выше актив предприятия, тем меньше риск оказаться на краю банкротства.

В настоящей работе вы найдете ответы на следующие вопросы:

- Значение и задачи учета имущества предприятия?

- Что такое основной и оборотный капитал?

- Каковы их роли?

- Из каких компонентов состоят основной и оборотный капитал?

- Как должен быть поставлен и ведется учет основных составляющих элементов основного и оборотного капитала.

- Проведен комплексный анализ основного и оборотного капитала и т.д.

Вовремя проведенный финансовый анализ, позволяет грамотно управлять основным и оборотным капиталом. Не умение управлять основным и оборотным капиталом в современных условиях хозяйствования порождает цепочку: переполненные склады, неплатежи, отсутствие оборотных средств на закупку сырья, остановка производства и т.д.

Сочетание и эффективное использование основного и оборотного капитала, прямо влияет на конечные результаты хозяйственной деятельности предприятия, а рациональное использование способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления и в конечном счете оказывают существенное влияние на финансовую устойчивость предприятия.

Объектом исследования является Societatea Comerciala "BAKIS" SRL.

Цель работы заключается в выявлении источников имущества активов и выработка мероприятий по совершенствованию управления ими, а также выявлении резерва повышения качества управления основным и оборотным капиталом.

Задачей работы является: определить наличие источников средств улучшения имущественных активов предприятия; оценить финансовую устойчивость предприятия, а также разработать модель оптимизации имущественной устойчивости предприятия.

Дипломная работа состоит из введения, трех глав, заключения и списка используемой литературы. В первой главе рассматриваются теоретические аспекты сущности основного и оборотного капитала, классификация и задачи анализа имущества предприятия. Во второй главе раскрывается бухгалтерский учет движения активов по группам, документооборот и пути оптимизации учета на предприятии SRL "BAKIS". В третьей главе рассматривается оценка имущественного состояния предприятия, анализ структуры и динамики актива, а также меры по улучшению имущественного состояния предприятия.

Глава I. Значение и задачи учета имущества предприятия 1.1 Роль имущества предприятия в производственном процессе и задачи его учета

По мере расширения процесса реструктуризации промышленных предприятий на местах можно более уверенно констатировать, что в Республике Молдова основу национальной экономики составляет производственная сфера. Однако углубленный экономический кризис и жесткие требования рыночной экономики не позволяют обеспечить быстрое ее финансовое оздоровление. Большинство предприятий из самых различных отраслей национальной экономики подлежат банкротству. В таких условиях эффективность и жизнеспособность производственной сферы на перспективу можно обеспечить только на основе прибыльной (рентабельной) и конкурентоспособной деятельности предприятий, с хорошо разработанной стратегией их дальнейшего развития. Имущество предприятия - это то, чем оно владеет: основной и оборотный капитал, выражен в денежной форме и отражен в самостоятельном балансе предприятия. Также под имуществом следует понимать совокупность всех материальных и других активов, которыми располагает предприятие в стоимостном выражении по данным бухгалтерского баланса на определенную дату, как правило, на конец отчетного периода. [1]

В аналитической практике в зависимости от источников образования данного имущества различают

- Балансовую стоимость имущества предприятия,

- Стоимость чистого имущества.

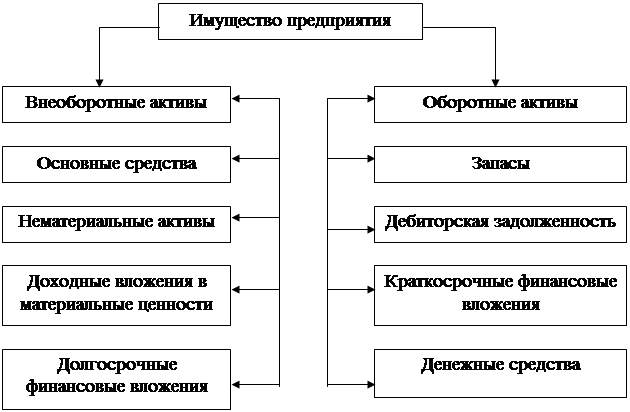

Схема 1.1.1 Структурные элементы имущества предприятия по данным бухгалтерского баланса.

Балансовая стоимость имущества охватывает материальные и другие активы, которые были приобретены (образованны) предприятием за счет как собственных, так и заемных средств. Изменение данного показателя в динамике позволяет выявить тенденцию роста или снижения соответствующего имущества за отчетный период.

Стоимость чистого имущества отражает материальные и другие активы предприятия, приобретенные только за счет собственных средств.

Совокупность разделов и структурные элементы имущества предприятия на основе данных бухгалтерского баланса могут быть отражены, как это показано на схеме 1.1.1 Следуя ее содержанию, видно, что на первом этапе анализа, имущество предприятия можно рассматривать как совокупность долгосрочных и текущих активов, являющихся основой актива баланса.

1.2 Понятие и состав основного капиталаИмея ясное представление о каждом элементе основного капитала на предприятии, об их физическом и моральном износе, о факторах, которые влияют на использование основного капитала, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.

Существует несколько классификаций основного капитала. В зависимости от характера участие основного капитала в сфере материального производства они подразделяются на:

1. производственный основной капитал функционирует в процессе производства, постоянно участвует в нем, изнашивается постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений,

2. непроизводственный основной капитал предназначен для обслуживания процесса производства, и поэтому в нем непосредственно не участвует, и не переносит своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода.

Основной капитал делится на следующие:

1. Нематериальные активы;

2. Долгосрочные материальные активы;

3. Долгосрочные финансовые активы;

4. Прочие долгосрочные активы.

Нематериальные активы - это неденежный актив, не имеющий физической формы. К нематериальным активам относят активы, которые удовлетворяют следующим условиям:

- отсутствие материально-вещественной структуры;

- возможность идентификации от другого имущества;

- использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

- использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного имущества;

- способность приносить организации экономические выгоды (доход) в будущем;

- наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.).

К нематериальным активам могут быть отнесены следующие объекты:

1. объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности):

2. исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

3. исключительное авторское право на программы для ЭВМ, базы данных;

4. имущественное право автора или иного правообладателя на топологии интегральных микросхем;

5. исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

6. исключительное право патентообладателя на селекционные достижения.

7. деловая репутация организации.

В состав нематериальных активов не включают интеллектуальные и деловые качества персонала организации, их квалификацию и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

Долгосрочные материальные активы - активы, имеющие физическую натуральную форму, со сроком полезного функционирования более одного года, используемые в деятельности предприятия с целью получения экономической выгоды (прибыли) или находящиеся в процессе создания и не подлежащие продаже. [2]

По своему составу и однородности долгосрочные материальные активы подразделяются на следующие группы:

1. незавершенные материальные активы;

2. земельные участки;

3. основные средства;

4. природные ресурсы.

Производственная и коммерческая деятельность предприятий связана с использованием основных и оборотных средств.

Для осуществления своей деятельности предприятия должны иметь необходимые средства труда и материальные условия. Они являются важнейшим элементом производительных сил и определяют их развитие. В бухгалтерском учете средства труда выделены в отдельный объект учета, который именуется основными средствами предприятия.

Основные средства - это материальные активы, стоимость единицы которых превышает установленный законодательством лимит (3 000 леев), планируемые к использованию в производственной, торговой и других сферах деятельности, предназначенные для оказания услуг в период более одного года, сдачи в аренду или для административных целей.

Бухгалтерский учёт призван обеспечить получение документально обоснованной информации о наличии и движении основных средств по местам их нахождения (эксплуатации), а в необходимых случаях и в разрезе лиц, ответственных за их сохранность, правильное начисление амортизации (износа), выявление результатов от реализации и другого выбытия объектов из эксплуатации. Важной задачей бухгалтерии является выявление излишних, неиспользуемых и неэффективно используемых объектов основных фондов и производственных площадей.

Активы, признанные как основные средства, учитываются согласно национальному стандарту бухгалтерского учета №16 "Учет долгосрочных материальных активов" утвержденного в Республике Молдова Постановлением №174 от 25.12.2007 года. Основные средства являются определяющим фактором развития производства, поэтому очень важно как они будут представлены в финансовой деятельности предприятия. [3]

Единицей учёта основных средств является инвентарный объект, т.е. законченное устройство, предмет или комплекс предметов со всеми принадлежностями и приспособлениями. Инвентарные объекты делятся на простые (единичные) и сложные, состоящие из нескольких предметов. Признаком обособления одного вида инвентарных объектов от другого служит выполнение ими самостоятельных функций.

Группа основных средств довольно разнообразна. Они группируются по следующим признакам: отраслевому назначению, видам, принадлежности, использованию. Группировка основных средств по отраслям (промышленность, сельское хозяйство, транспорт, строительство, торговля, общественное питание, материально-техническое снабжение, связь, заготовки и др.) позволяет получить данные об их стоимости в каждой отрасли.

По функциональному назначению основные средства подразделяются на производственные и непроизводственные. К основным производственным средствам относятся средства, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.) или создают условия для производственного процесса (производственные здания, трубопроводы и др.). Своеобразную группу основных средств составляют основные средства непроизводственного характера - это жилые дома, детские сады и другие объекты культурно - бытового обслуживания трудящихся, которые находятся на балансе предприятия. В отличие от производственных средств они не участвуют в процессе производства и не переносят свою стоимость на продукт, а также не оказывают непосредственного влияния на объем производства и рост производительности труда.

Подразделение основных средств по видам положена в основу их аналитического учёта. Она включает:

1. Здания (корпуса цехов, мастерских, заводоуправления, жилые здания и другие архитектурно-строительные объекты производственного, административно-хозяйственного и социально-бытового назначения).

2. Сооружения (нефтяные и газовые скважины, стволы шахт, автомобильные дороги, мосты, водохранилища).

3. Передаточные устройства (линии электропередачи, трансмиссии, трубопроводы, теплосети, газовые сети и др.).

4. Машины и оборудование (силовые машины и оборудование (турбины, электродвигатели, генераторы и пр.), рабочие машины и оборудование (металлорежущие станки, литейное и электротехническое оборудование и др.), измерительные и регулирующие приборы и лабораторное оборудование, вычислительная техника).

5. Транспортные средства (автомобили, автобусы, электрокары, автодрезины и т.п.).

6. Инструмент, производственный и хозяйственный инвентарь (электродрели, отбойные молотки, верстаки, инвентарная тара, предметы конторского и хозяйственного обзаведения, в том числе и мебель).

7. Рабочий скот.

8. Продуктивный скот.

9. Многолетние насаждения (озеленительные и декоративные насаждения, живые изгороди т.п.).

10. Другие, не перечисленные выше виды основных средств (библиотечные фонды, капитальные затраты в арендованные основные средства).

В бухгалтерском учёте основные средства подразделяются также по местам эксплуатации (цехам, отделам) и материально ответственным лицам.

Первоначальное формирование основных средств на предприятии происходит в зависимости от формы его собственности. Акционерные общества формируют основные средства за счёт взносов (акций) учредителей (акционеров). Государственные и муниципальные унитарные предприятия получают основные средства от собственника и учитывают их как часть уставного капитала. Приватизируемые предприятия приобретают основные средства после их выкупа у государства или акционирования.

Движение основных средств, связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной документации.

В процессе эксплуатации основные средства изнашиваются, что в бухгалтерском учете отражается путем начисления их износа. Сумма износа записывается в балансе отрицательным числом, что указывает на уменьшение первоначальной стоимости основных средств.

Износом основных средств является систематическое распределение изнашиваемой стоимости основных средств, в течение срока их полезного функционирования.

Срок полезного функционирования активов определяется не только специалистами по бухгалтерскому учету, но, в первую очередь, компетентными специалистами по оценке состояния данных активов: по машинам, оборудованию - инженеры, механики, технологи; по зданиям и сооружениям - инженеры-строители и т.д.

Износ основных средств начисляется ежемесячно, а по поступившим на предприятие объектам - начиная с месяца, следующего за месяцем их поступления. По выбывшим объектам начисление износа прекращается.

В соответствии с требованиями НСБУ 16 "Учет долгосрочных материальных активов" рекомендуются следующие методы начисления износа основных средств:

- прямолинейный;

- пропорционально объему произведенной продукции (производственный метод);

- по сумме чисел (кумулятивный);

- уменьшающегося остатка.

Природные ресурсы являются частью долгосрочных материальных активов, не поддающихся восстановлению, имеющих конкретную натуральную форму в виде запасов нефти, газа, строительного и известкового камня, лесоматериалов и др., которые могут быть добыты (разработаны) в течении длительного периода. К этой группе также относятся запасы песка, гравия, минеральной и лечебной воды, а также другие природные ресурсы. [4]

В зависимости от ограниченности срока использования в деятельности предприятия различают изнашиваемые (истощаемые) и неизнашиваемые долгосрочные материальные активы.

Изнашиваемые (истощаемые) долгосрочные материальные активы - это активы, имеющие ограниченный срок полезного функционирования, в течении которого начисляется износ. К этой группе относятся основные средства и природные ресурсы.

Неизнашиваемые долгосрочные материальные активы - это активы, имеющие неограниченный срок использования или находящиеся в процессе создания. К ним относятся земельные участки, незавершенные материальные активы и некоторые объекты основных средств.

По статье "Незавершенные материальные активы" отражаются фактическая стоимость создаваемых на предприятии объектов (строительство, капитальные вложения), а также стоимость приобретения, монтажа и установки машин и оборудования, других видов основных средств, до их введения в эксплуатацию. Земельные участки - это принадлежащие предприятию площади, занятые под строения, или плодородные земли. Природные ресурсы являются частью долгосрочных материальных активов, не поддающихся восстановлению, имеющих конкретную натуральную форму в виде запасов нефти, газа, строительного и известкового камня, лесоматериалов и др., которые могут быть добыты (разработаны) в течении длительного периода. К этой группе также относятся запасы песка, гравия, минеральной и лечебной воды, а также другие природные ресурсы.

1.3 Понятие, сущность и классификация оборотного капитала

Каждое предприятие, осуществляющее хозяйственную деятельность, должно иметь оборотный капитал, который обеспечивает бесперебойный процесс производства и реализации продукции. Оборотный капитал (его синонимы: оборотные средства, мобильные активы, текущие активы) - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения.

Все оборотные средства, которые есть на предприятии, классифицируют следующим образом:

1. по источниками формирования:

- собственные - они обеспечивают финансовую устойчивость и оперативную самостоятельность хозяйствующего субъекта;

- заемные (привлеченные).

2. по размещению оборотных средств, в воспроизводственном процессе подразделяются:

- оборотные производственные фонды;

- фонды обращения.

Оборотные производственные фонды функционируют в процессе производства. Они подразделяются на предметы труда и орудия труда. Наибольшую долю составляют производственные фонды, участвующие в создании стоимости.

Фонды обращения функционируют в процессе обращения, т.е. реализации готовой продукции и приобретения товарно-материальных ценностей. Величина фондов обращения должна быть достаточной для обеспечения четкого и ритмичного процесса обращения.

Исходя из принципов организации и регулирования производства и обращения: нормируемые, ненормируемые.

Нормируемые оборотные средства - это собственные оборотные средства. При нормировании, главной задачи является: определение минимума оборотных средств, обеспечивающих нормальную работу. В процессе нормирования разрабатывают нормы и нормативы.

Нормы оборотных средств - это относящаяся величина соответствия минимуму, экономически обоснованному объему запасов товарно-материальных ценностей. Она устанавливается, как правило, в днях. Нормы зависят от норм расхода материалов в производстве, норм износа, стойкости запасных частей и инструментов, длительности производственного цикла, условий снабжения и сбыта, времени придания некоторым материалам, определенных свойств, необходимых для простого потребления и др.

Все оборотные средства можно разделить на 2 части: постоянный и переменный оборотный капитал.

Постоянный оборотный капитал (синоним: системная часть текущих активов) - та часть текущих активов, потребность в которых относительно постоянна в течение всего операционного цикла.

Переменный оборотный капитал (синоним: варьирующая часть текущих активов) - та часть текущих активов, потребность в которых возникает лишь в пиковые моменты операционного цикла.

Оборотные средства включают следующие основные элементы: запасы, дебиторская задолженность, денежные средства.

Второй раздел бухгалтерского баланса "Текущие активы" включает:

- товарно-материальные запасы;

- краткосрочную дебиторскую задолженность;

- краткосрочные инвестиции;

- денежные средства.

Товарно-материальные запасы определены в балансе по различным статьям: материалы, малоценные и быстроизнашивающиеся предметы, незавершенное производство, продукция и товары, рассматриваемые в таблице 1.3.1 Оценка товарно-материальных запасов производится с учетом двух основных моментов: оценка товарно-материальных запасов в текущем учете и оценка запасов в финансовой отчетности.

В НСБУ 2 "Товарно-материальные запасы" дается следующее определение, что такое товарно-материальные запасы.

Товарно-материальные запасы это активы, предназначенные для продажи при обычной хозяйственной деятельности; для потребления в процессе производства и при оказании услуг, а также числящиеся в незавершенном производстве.

Таблица 1.3.1.

Виды товарно-материальных запасов и их характеристика.

| № п/п | Виды товарно-материальных запасов | Характеристика видов товарно-материальных запасов |

| 1. | Животные | это активы сельскохозяйственного происхождения, в их состав входит молодняк животных, предназначенный для выращивания и откорма или для перевода в состав рабочего скота (основные средства). |

| 2. | Малоценные и быстроизнашивающиеся предметы | это имущество, стоимость единицы которого не более установленного законодательством лимита для основных средств (3000 леев) или срок службы которого менее одного года независимо от стоимости его единицы, а также приравненное к нему имущество (инструменты и приспособления общего и специального назначения, спецодежда, производственный и хозяйственный инвентарь и др.). В состав малоценных и быстроизнашивающихся предметов включаются также временные (нетитульные) сооружения. |

| 3. | Сырье | Представляет собой ценности, непосредственно участвующие в процессе производства, полностью или частично переходящие в готовую продукцию в своей первоначальной или видоизмененной форме. |

| 4. | Материалы | Это текущие активы предприятия, непосредственно участвующие в производственном процессе, не отражающиеся, как правило, на материальном содержании готовой продукции. |

| 5. | Незавершенное производство | включает продукцию, не прошедшую все стадии технологического цикла, готовую продукцию, не прошедшую качественное и количественное тестирование, а также неукомплектованную продукцию. Оно охватывает не только производство товаров, но и оказание услуг и осуществление исследовательских (изыскательных) работ. |

| 6. | Продукция | представляет собой ценности, работы и услуги, полученные на разных фазах производственной или другой деятельности предприятия, предназначенные для поставки третьим лицам, а в ряде случаев и для внутреннего потребления. Наряду с готовой продукцией в ходе одного и того же производственного процесса появляются отходы, брак, неиспользованные материалы. |

| 7. | Товары | это ценности, приобретенные предприятием в целях дальнейшей перепродажи. |

Основное правило оценки и отражения запасов на предприятии состоит в исчислении их по первоначальной (исторической) стоимости, в качестве которой может выступать:

- для товаров, приобретенных у третьих лиц, - стоимость приобретения, включающая покупную стоимость и расходы по доставке;

- для товаров и услуг собственного производства - фактическая себестоимость произведенных запасов, которая включает прямые материальные затраты, прямые затраты на оплату труда, а также косвенные производственные расходы;

- при обмене запасов в процессе коммерческих операций между независимыми сторонами - рыночная стоимость;

- при внесении запасов в качестве взноса в капитал и безвозмездном получении или при дарении - справедливая рыночная стоимость или по сумме, определенной независимой экспертизой.

Сырье и материалы, малоценные и быстроизнашивающиеся предметы, животные, товары и другие приобретенные ценности, отражаются по первоначальной стоимости (стоимости приобретения) включающей:

- покупную стоимость (цену) запасов;

- таможенные сборы за импортированные запасы;

- дополнительные расходы по приобретению, к которым относятся прямые или косвенные затраты по доставке товаров.

учет актив баланс имущественный

Не включаются в стоимость приобретения затраты, которые впоследствии должны быть возвращены предприятию налоговыми органами, а также торговые скидки.

Незавершенное производство, полуфабрикаты и готовая продукция, а также другие ценности, производимые предприятием, оцениваются по фактической себестоимости, состоящей из:

- прямых материальных затрат;

- прямых затрат на оплату труда;

- переменных косвенных производственных затрат.

Запасы, полученные в результате обменных операций (бартера), оцениваются по одному из следующих способов:

1. по справедливой рыночной стоимости запасов, полученных в результате обмена, скорректированной на сумму, уплаченных (полученных) денежных средств или их эквивалента;

2. по справедливой рыночной стоимости запасов, переданных в процессе обмена, скорректированной на сумму уплаченных (полученных) денежных средств и их эквивалента;

3. по балансовой стоимости запасов, предназначенных для обмена в случае подтверждения реальной рыночной стоимости;

4. по договорной (контрастной) стоимости.

В 7-ом параграфе НСБУ-2 "Товарно-материальные запасы" содержится другое правило оценки запасов. В нем предусматривается, что товарно-материальные запасы отражаются в финансовых отчетах по наименьшей сумме из себестоимости и чистой стоимости реализации.

Себестоимость товарно-материальных запасов включает затраты по приобретению, переработке и прочие, связанные с доставкой запасов к месту хранения и приведению их в надлежащее состояние.

Чистая стоимость реализации - это предполагаемая продажная цена товарно-материальных запасов в ходе обычной хозяйственной деятельности, уменьшенная на возможные расходы по продажам, транспортные, уступленные комиссионные, расходы гарантийного периода и другие.

Оценка запасов по чистой стоимости реализации применяется в случае, когда она ниже себестоимости, что имеет место при:

- снижение цены реализации запасов;

- частичном или полном устаревании запасов;

- возрастании предполагаемых затрат на комплектацию и организацию их продаж.

Текущая оценка наличия и выбытия товарно-материальных запасов осуществляется по видам цени или себестоимости, определяемым следующими методами:

1. Метод нормативной себестоимости - для текущей оценки и оперативного контроля наличия и движения готовой продукции и незавершенного производства.

2. Метод розничных продаж - для оценки большого количества товаров, имеющих приблизительно одинаковую прибыль в цене продаж или быстро меняющемся ассортименте.

3. Метод идентификации - для оценки запасов, произведенных и предназначенных для специальных проектов, для которых можно определить индивидуальную наценку.

4. Метод средневзвешенной стоимости - или метод ФИФО (первое поступление - первое выбытие) - предполагает, что стоимость выбывающих товарно-материальных запасов за отчетный период оценивается по стоимости приобретения последних поступивших партий товарно-материальных запасов.

5. Средневзвешенная стоимость единицы товарно-материальных запасов рассчитывается как отношение суммы общей стоимости начального остатка запаса и общей стоимости поступлений запасов к сумме количества начальных остатков запасов и количества поступивших запасов.

Необходимость использования вышеперечисленных методов, объясняется спецификой рыночной экономики при которой разные количества одних и тех же запасов отражаются в бухгалтерском учете по различным ценам в зависимости от источника и времени их закупки.

Дебиторская задолженность представляет часть активов, которая должна быть оплачена предприятию другими физическими и юридическими лицами в срок, установленный условиями договора, векселя или нормативными актами.

Краткосрочная дебиторская задолженность включает задолженность разных юридических и физических лиц предприятию со сроком погашения не более 12 месяцев: по торговым счетам; связанных и несвязанных сторон; по расчетам с персоналом; авансы выданные; налог на добавленную стоимость к возмещению; прочая краткосрочная дебиторская задолженность.

Порядок образования и распределения краткосрочной дебиторской задолженности регламентируются положениями НСБУ-17 "Учет аренды" и НСБУ-18 "Доход".

Денежные средства. В процессе финансово-хозяйственной деятельности предприятия возникают различные взаимоотношения с другими предприятиями, а также с физическими лицами, включая членов трудового коллектива. Так, для оплаты поставленной продукции и оказанных услуг предприятия выдают счета покупателям и заказчикам. Одновременно у самих предприятий возникают обязательства перед поставщиками по оплате приобретенных материалов, перед государственным и местными бюджетами по уплате налогов и сборов, перед персоналом по оплате труда и т.д.

В деятельности любого предприятия чрезвычайно важное значение принадлежит наличию денежных средств и их движению. Ни одно предприятие не может осуществлять свою деятельность без денежных потоков: с одной стороны, для выпуска продукции или оказания услуг необходимо закупить сырье, материалы, нанять рабочих и т.п., и это обуславливает выбытие денежных средств, с другой стороны, за проданную продукцию или оказанные услуги предприятие получает денежные средства.

Кроме того, предприятию необходимы денежные средства для уплаты налогов в бюджет, оплаты общих и административных расходов, выплаты дивидендов своим акционерам, для пополнения или обновления парка оборудования и т.д.

Денежные средства - это текущие активы, которые имеют форму или выполняют функцию денег.

Денежные средства могут находиться в виде наличных денег в кассе, на расчетном и валютных счетах, в аккредитивах, в лимитированных чековых книжках, денежных средств в пути, денежных документов и др.

Итак, в состав денежных средств входят: денежные средства в кассе; на расчетном и валютных счетах; на специальных счетах в банках; денежные средства в пути; связанные денежные средства.

1.4 Задачи анализа активов баланса предприятия

Анализ - важнейший инструмент воздействия на повышение эффективности использования имущества, приведения в действие резервов роста производительности труда, повышения качества продукции, услуг, снижения себестоимости, улучшения всех показателей деятельности предприятия.

Технические приемы анализа позволяют облегчить и ускорить аналитическую работу по оценки имущества и обеспечивают рассмотрение различных факторов влияющих на деятельность предприятия во взаимосвязи.

Главная цель анализа - своевременно выявлять и устранять недостатки и находить резервы улучшения имущественного состояния предприятия. При этом необходимо решать следующие задачи:

1. На основе изучения взаимосвязи активов дать оценку поступления активов и их использование с позиции улучшения имущественного состояния предприятия.

2. Прогнозировать возможные финансовые результаты, экономическую рентабельность исходя из реальных условий предприятия.

3. Разрабатывать конкретные мероприятия, направленные на более эффективное использование активов и укрепление имущественного состояния предприятия.

Необходимость анализа имущественного состояния вытекает из важности получаемой в результате анализа информации для принятия различного рода решений многочисленными пользователями финансовой отчетности.

Анализ имущественного состояния дает возможность пользователям финансовой отчетности оценить следующие аспекты:

- Какова общая величина контролируемых предприятием активов?

- Каков состав имущества предприятия?

- Приносят ли доход активы, контролируемые предприятием? [5]

К основным источникам информации для анализа эффективности использования имущества предприятия относятся:

- Социально-экономическая программа развития предприятия.

- Бухгалтерский баланс (форма 1) он содержит информацию о величине статей баланса на конец периода;

- Отчет о прибылях и убытках (форма 2), содержит информацию о величине финансовых показателей деятельности предприятия за год;

- Отчет о движении денежных средств (форма 4) содержит информацию о движении денежных средств по видам деятельности. Приложения к Бухгалтерскому балансу, являющееся составным элементом ежегодного финансового отчета предприятия.

- Инвентаризационные карточки аналитического учета основных средств и товароматериальных запасов.

- Объяснительная записка, в которой описываются основные методы ведения бухгалтерского учета на предприятии.

- Другие источники информации.

Глава II. Организация учета активов предприятия Societatea Comerciala "BAKIS" SRL 2.1 Характеристика предприятия Societatea Comerciala "BAKIS" SRL

Societatea Comerciala "BAKIS" SRL зарегистрировано в РМ города Комрат по улице Крупской 34.

Предприятие Societatea Comerciala "BAKIS" SRL осуществляет свою деятельность в соответствии с законодательством Республики Молдова, Уставом и Договором об учреждении Общества. Общество является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета.

Предприятие SRL "BAKIS" осуществляет следующие виды деятельности:

1. производство и торговля пиццей и другими продуктами общественного питания;

2. розничная торговля в неспециализированных магазинах пищевыми продуктами;

3. торговля

Бухгалтерский учёт в SRL "BAKIS" ведётся согласно:

- Закона РМ "О бухгалтерском учёте" №426-Х111 - от 04.04.95 г.;

- Национальным стандартам бухгалтерского учёта, утверждённым приказом Министерства финансов РМ №174 от 25 декабря 1997 года;

- Плану счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденному приказом Министерства Финансов РМ №174 от 25 декабря 1997 года;

- Другими законодательными и нормативными документами, с учетом последующих изменений и дополнений.

Таблица 2.1.1.

Финансово-экономическая характеристика Societatea Comerciala "BAKIS" SRL за период 2007-2009 года.

| № п/п | Показатели | 2007 год | 2008 год | 2009 год |

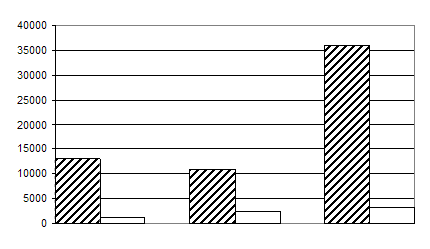

| 1. | Доходы от продаж, леев | 237211 | 248035 | 147229 |

| 2. | Себестоимость продаж, леев | 144120 | 125678 | 93620 |

| 3. | Валовая прибыль, леев | 93091 | 122357 | 53609 |

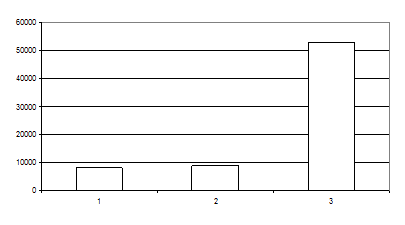

| 4. | Прибыль до налогообложения, леев | 5592 | 3898 | (56390) |

| 5. | Чистая прибыль, леев | 4753 | 3898 | (56390) |

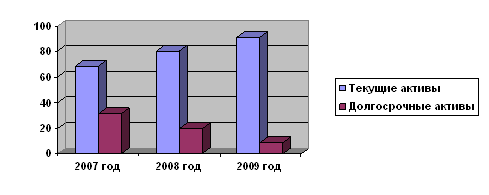

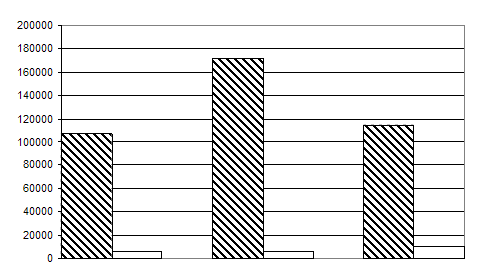

| 6. | Наличие активов, леев: | 500131 | 416410 | 359598,5 |

| а) долгосрочные | 312176 | 308538 | 306838 | |

| б) текущие | 187930 | 107872 | 52760,5 | |

| 7. | Среднегодовая стоимость собственного капитала, леев | 7572,5 | 11898 | (14348) |

| 8. | Среднегодовая стоимость заемного капитала, леев | 492392 | 404512 | 373946,5 |

| 9. | Производственный персонал: а) численность, чел. | 4 | 4 |

4 |

| б) оплата труда, леев | 25740 | 33120 | 38896 | |

| 10. | Производительность труда, лей/чел. | 59303 | 62008,7 | 36807 |

| 11. | Уровень оплаты труда в расчете на 1 лей доходов от продаж | 0,11 | 0,13 | 0,26 |

| 12. | Фондоотдача | 0,76 | 0,81 | 0,48 |

| 13. | Фондовооруженность (среднегодовая) | 77485 | 76709,5 | 76709,5 |

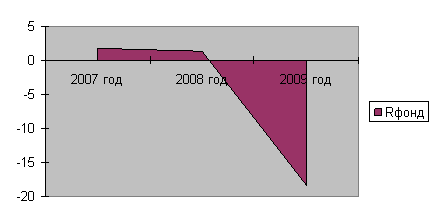

| 14. | Рентабельность: а) экономическая, % | 1,12 | 0,94 |

(15,7) |

| б) финансовая, % | 62,8 | 32,8 | 393 | |

| в) продаж, % | 39,2 | 49,33 | 36,4 | |

| 15. | Коэффициенты ликвидности: а) текущей | 282,4 |

8,1 | |

| б) промежуточной | 0,89 | - | 0,6 | |

| в) абсолютной | 0,14 | - | 0,13 | |

| 16. | Продолжительность (стремится к 0), дней а) операционного цикла | 453,8 | 307,4 |

199,6 |

| б) финансового цикла | 453,1 | 307,0 | 195,1 |

Ответственность за организацию и ведение бухгалтерского учета несет руководитель SRL "BAKIS", который обязан создать необходимые условия для правильного ведения бухгалтерского учета. Своевременное составление и предоставление отчетов.

При анализе показателей финансовых результатов SRL "BAKIS" за 2007-2009 годы (Таблица 2.1.1.) видим, что доходы от продаж в 2008 году выросли по сравнению с 2007 годом на 10824 леев, а в 2009 году по сравнению с 2008 годом снизились на 100806 леев. Если рассчитать какую часть занимает себестоимость продаж в доходах от продаж, то получим следующие результаты: в 2007 году - 60,8%; в 2008 году - 50,67%; в 2009 году - 63,6%. Мы видим, что себестоимость в 2008 году уменьшилась на 10,13 процентных пункта, а в 2009 году - увеличилась на 12,93 процентных пункта. Таким образом, увеличение доходов от продаж и уменьшение себестоимости в 2008 году привело к росту валовой прибыли на 29266 леев. А в 2009 году валовая прибыль по сравнению с 2008 годом снизилась на 68748 леев, что объясняется тем, что в 2009 году доля себестоимости в доходах от продаж на 12,93 процентных пункта больше чем в 2008 году.

На снижение прибыли до налогообложения и чистой прибыли в 2008 году по сравнению с 2007 годом повлияло снижение дохода от операционной деятельности, а именно рост общих и административных расходов. А 2009 год по сравнению с 2008 годом характеризуется еще большим снижением данных показателей на 60288 леев это связано со снижением валовой прибыли, это приводит к получению убытка от деятельности предприятия. Следует отметить, что за период с 2008 по 2009 год прибыль до налогообложения равна чистой прибыли, это произошло из-за того, что ставка подоходного налога за эти года равно 0.

Валюта баланса в 2008 году по сравнению с 2007 годов снижается на 83721 леев, это связано с резким снижением текущих активов на 80058 леев. Данное снижение связано с уменьшением товаро-материальных запасов. Это говорит о благоприятной тенденции изменения имущественного положения. В 2009 году по сравнению с 2008 годом, наблюдается такая же тенденция, продолжают снижаться и долгосрочные и текущие активы. Темп прироста активов ( - 13,64%), при этом долгосрочные активы снизились на 1700 леев, а текущие на 55111,5 леев.

Со стороны пассива на изменение валюты баланса в 2008 году по сравнению с 2007 повлияло снижение среднегодовой стоимости заемного капитала на 87880 леев, а собственный капитал при этом немного вырос на 4325,5 леев. В 2009 году по сравнению с 2008 годом на снижение валюты баланса оказало воздействие как снижение среднегодовой стоимости заемного капитала на 30565,5 леев, так и снижение среднегодовая стоимость собственного капитала на 26246 леев.

Среднесписочная численность персонала за весь анализируемый период не изменялась, однако, следует отметить, что производительность труда при этом в 2008 году по сравнению с 2007 годом увеличилась на 2705,5 леев, а в 2009 году по сравнению с 2008 годом снизилась на 25201,7 леев. Можно предположить, что эти изменения произошли в результате роста и снижения потребительского спроса на продукцию предприятия.

Фондоотдача сначала выросла в 2008 году - на 0,05, а в 2009 году снизилась на 0,33. Если в 2007 году на один лей средней стоимости производственных фондов приходилось 0,76 лея, то в 2009 году уже всего 0,48 лея доходов от продаж. Достижение таких результатов за 3 года говорит о том, что предприятие не эффективно осуществляет свою деятельность в области управления основными средствами.

Фондовооруженность в 2008 году по сравнению с 2007 годом снизилась на 775,5 леев, а в 2009 году по сравнению с 2008 годом не изменилась. Это говорит о том, что снизилась оснащенность работников предприятия основными производственными средствами и связано это с не обновлением основных средств.

Переходя к показателям рентабельности, мы видим, что за весь период с 2007 по 2009 год экономическая рентабельности не достигла уровня, необходимого для эффективного хозяйствования предприятия. К 2009 году положение значительно ухудшилось, экономическая рентабельность стала отрицательной. Финансовая рентабельность в 2008 году по сравнению с 2007 годом снизилась на 30 процентных пунктах. Полученные данные говорят о том, что объем чистых продаж на каждый лей собственного капитала составил в 2008 году 32,8 лея, а в 2007 году - 62,8 лея. Значение коэффициента финансовой рентабельности превышает минимально допустимое значение 15%. Полученные результаты говорят, что за последние года предприятие намного эффективнее использует собственный капитал, предусмотренный для финансирования хозяйственно-расчетной деятельности. Рентабельность продаж за 2007-2009 годы превышает норматив - 20%. Кроме того, в 2008 году наблюдается рост на 10,13 процентных пункта. В 2009 году, несмотря на уменьшение этого показателя на 12,93 процентных пункта, он не опустился ниже минимально допустимого значения.

Анализ расчетных значений коэффициентов ликвидности показывает их снижение в динамике за три года. Расчетное значение коэффициента текущей (Ктл) ликвидности достигают рекомендованных значений в 2007 и 2009 годах, однако превышение верхней границы рекомендуемой величины, свидетельствует о неэффективном вложении средств в оборотные активы, а именно в товаро-материальные цен6ности. Превышение оборотных активов над краткосрочными обязательствами более чем в 2 раза считается нежелательным, поскольку свидетельствует о нерациональном вложении предприятием своих средств и неэффективном их использовании.

Низкие значения коэффициента абсолютной ликвидности (0-в 2007 году; 0-2008 году; 0,13-2009 году) указывают на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения части оборотных средств в денежную форму для расчетов со своими поставщиками. В 2008 году рассчитать данные показатели было не возможно, так как краткосрочных обязательств на конец года у предприятия не было.

Операционный цикл в динамике с 2007 года до 2009 года снизился, 2008 году по сравнению с 2007 годом на 146,4 дня, а в 2009 году по сравнению с 2008 годом на 107,8 дней. Это значит, что сократился период времени между приобретением материалов, используемых в производственном процессе, и их продажей. Финансовый цикл на протяжении всего анализируемого периода также снижается на 146,1 и 111,9 дней. В целом на большое значение операционного и финансового циклов для торгового предприятия влияет большой срок оборачиваемости товаро-материальных запасов, так как дебиторской и кредиторской задолженности на предприятии практически нет.

В общем можно сделать вывод, что 2009 год был для предприятия проблемным, на что преимущественно повлияли внешние факторы.

2.2 Документальное оформление и учет долгосрочных материальных активов

Долгосрочные активы согласно плану счетов Республики Молдова делятся на нематериальные активы, долгосрочные материальные активы, долгосрочные финансовые актива и прочие долгосрочные активы.

На исследуемом предприятии к используемому имуществу относятся нематериальные и долгосрочные материальные активы.

Нематериальные активы - это не имеющие материальной формы неденежные активы, контролируемые предприятием, используемые более одного года в торговой деятельности, а также в административных целях.

В состав нематериальных активов SRL "BAKIS" за период с 2007 года по 2009 год включаются две статьи:

1. Организационные расходы - это расходы, связанные с созданием предприятия (подготовка документов для регистрации, государственные пошлины, изготовление штампов, печати, оплата услуг консультантов, рекламные мероприятия и др.);

2. Лицензии - юридически оформленные права на занятие определенным видом деятельности, для данного предприятия в частности - для торговли алкогольной и табачной продукцией.

К концу 2009 года у предприятия SRL "BAKIS" не осталось нематериальных активов в имуществе.

Долгосрочные материальные активы - активы, имеющие физическую натуральную форму, со сроком полезного функционирования более одного года, используемые в деятельности предприятия с целью получения экономической выгоды (прибыли). Или находящиеся в процессе создания и не подлежащие продаже.

По своему составу и однородности долгосрочные материальные активы подразделяются на следующие группы:

1. незавершенные материальные активы;

2. земельные участки;

3. основные средства, SRL "BAKIS" имеет основные средства в 2009 году в сумме 306838 леев.

4. природные ресурсы.

Порядок отражения в бухгалтерском учете поступления основных средств регламентируется НСБУ 16 "Учет долгосрочных материальных активов" и зависит от условий и порядка приобретения и создания соответствующих активов.

Основные средства могут поступать на предприятие в результате строительства объекта, приобретения их за плату у других юридических и физических лиц, безвозмездного получения, внесения учредителями в счет взносов в уставный капитал, выявления излишних основных средств при инвентаризации, в порядке обмена и др.

Для учета основных средств на предприятии предусмотрен счет 123 "Основные средства". [6]

На предприятии SRL "BAKIS" поступление основных средств производится на основании налоговой накладной, внутри предприятия составляется акт приемки-передачи по каждому объекту основных средств в отдельности. В нем бухгалтер указывает инвентарный номер объекта и все элементы кратко характеризующие объект и состояние его использования. К акту приемки-передачи прилагается техническая документация по соответствующему объекту, утверждаемая руководителем. Внутреннее перемещение основных средств оформляется накладной. На основании акта приемки-передачи основных средств бухгалтер открывает инвентарную карточку по каждому инвентарному объекту в отдельности. В инвентарную карточку включается следующая информация об объекте основных средств:

- Первоначальная стоимость;

- Предполагаемая остаточная стоимость;

- Дата, месяц, год ввода в эксплуатацию;

- Изнашиваемая стоимость;

- Метод начисления износа.

Предприятие составляет ежемесячно ведомость учета движения основных средств.

На предприятии SRL "BAKIS" за анализируемый период (2007-2009 гг.) поступлений основных средств не было, но в 2005 году предприятие купило транспортное средство, согласно накладной, на сумму 350615 леев, включая НДС 58436 леев. Бухгалтером были отражены следующие операции:

1. Оприходование основных средств:

Дебет счета 123 "Основные средства"

Субсчет 123.4 "Транспортные средства" 292179 леев

Дебет счета 534 "Обязательства по расчетам с бюджетом" 58436 леев

Кредит счета 521 " Краткосрочные торговые обязательства"

350615 леев

2. Перечисление поставщику в счет погашения задолженности, на основании выписки по банковскому счету:

Дебет счета 521 " Краткосрочные торговые обязательства"

350615 леев

Кредит счета 242 "Текущие счета в национальной валюте" 350615 леев

Предполагаемый срок полезного функционирования одного объекта либо группы однородных объектов основных средств, предприятие определяет самостоятельно в момент его (их) ввода в эксплуатацию.

Износом основных средств является систематическое распределение изнашиваемой стоимости основных средств, в течение срока их полезного функционирования.

Срок полезного функционирования является базой для начислений износа. Он определяется:

- По опыту работы предприятия с аналогичным активом;

- При отсутствии у предприятия опыта работы с подобным активом - по опыту работы других предприятий с таким же активом;

- При отсутствии у других предприятий опыта работы с таким активом срок - экспертным путем.

В целом износ не начисляется по объектам незавершенных материальных активов. [7]

Износ на предприятии SRL "BAKIS" начисляется прямолинейным методом. Согласно данному методу изнашиваемая стоимость объекта основных средств списывается в течение срока полезного функционирования. Величина износа не зависит от интенсивности использования актива и рассчитывается путем деления эксплуатации.

На предприятии SRL "BAKIS" 31 января 2008 года был начислен износ прочих основных средств на сумму 6207 леев. Бухгалтер отразил следующие операции:

Дебет счета 713 "Общие и административные расходы" 6207 леев

Кредит счета 124 "Износ основных средств"

субсчет 124.6 "Износ прочих основных средств" 6207 леев

При выбытии основных средств сумма накопленного износа списывается бухгалтерской записью:

Дебит счета 124 "Износ основных средств"

Кредит счета 123 " Основные средства".

2.3 Документальное оформление и учет текущих активов

Текущие активы включают следующие основные элементы: товаро-материальные запасы, дебиторская задолженность, денежные средства. Рассмотрим их учет на предприятии SRL "BAKIS".

Сырье и материалы занимают значительный удельный вес в общем объеме оборотных средств, в особенности на производственных предприятиях. А таковым и является предприятие SRL "BAKIS". Оборотные материальные активы (производственные запасы) опосредуют многочисленные операции, которые по содержанию могут быть группированы в операции по снабжению и хранению, сырье и материалы поступают от поставщиков, подотчетных лиц, закупивших материалы в порядке наличного расчета, от списания в негодность основных средств и малоценных и быстроизнашивающихся предметов, и могут быть собственного производства.

Поступающее на предприятие сырье оформляется следующими бухгалтерскими документами:

1. Поступление сырья от юридических лиц осуществляется на основании заказов ранее заключенных экономических договоров. В процесс выполнения заказов и договоров поставок предприятие получает от поставщиков документы, подтверждающие поставку: товарно-транспортные накладные или налоговые накладные.

2. Поступление сырья от подотчетных лиц (заготовителей) предприятия, закупивших сырье у частных лиц на основании приложенных квитанций или если в большем количестве, то на основании товарно-транспортной накладной.

Количественная приемка сырья осуществляется уполномоченным лицом, при этом ее итоги оформляется приходным ордером. Приемка по качеству осуществляется специалистом с отражением итогов в актах экспертизы (актах лабораторного анализа).

Предприятием закупаются товаро-материальные запасы (ТМЗ): товары и малоценные и быстроизнашивающиеся предметы. Все эти и другие ТМЗ приходуются ответственными лицами приходными ордерами на основании налоговых накладных.

В настоящее время каждое розничное торговое предприятие в зависимости от системы ведения учета товаров и уровня компьютеризации располагает правом выбора различных вариантов методов оценки товаров и методов их учета.

Метод розничных продаж является методом учета товаров и расчета себестоимости их продаж. НСБУ - 2 параграф 21 предлагает три варианта применения метода розничных продаж товаров:

Вариант I - учет товаров по продажной стоимости:

а) с учетом торговой надбавки;

б) без учета торговой надбавки;

Вариант II - учет товаров по первоначальной стоимости без учета торговой надбавки;

Вариант III - учет товаров по первоначальной стоимости и расчет себестоимости продаж по установленному проценту валовой прибыли.

Сущность метода розничных продаж заключается в следующем:

1. остаток товаров на начало периода и товары, поступившие на предприятие, учитываются в двух оценках.

- по стоимости приобретения (в финансовом учете);

- по стоимости продаж (в управленческом учете);

2. продажа товаров отражается в финансовом учете по продажным ценам;

3. остаток товаров на конец периода по стоимости продаж и стоимости приобретения определяются расчетным путем:

- остаток товаров на конец периода по стоимости продаж равен продажной стоимости товаров предназначенных для продажи минус продажная стоимость реализованных товаров;

- остаток товаров на конец периода по первоначальной стоимости определяется расчетным путем.

4. себестоимость продаж товаров равна, первоначальной стоимости товаров предназначенных для продажи минус первоначальная стоимость товаров в остатке на конец периода.

Метод розничных продаж тесно взаимосвязан с методами текущей оценки товаров. Текущая оценка товаров регламентируется НСБУ - 2 "Товарно-материальные запасы", который предлагает следующие методы: идентификации; ФИФО; Средневзвешенной стоимости; ЛИФО.

Чтобы понять сущность выше перечисленных методов необходимо знать, что текущая оценка товаров связана с:

а) движением их стоимости;

б) процессом определения себестоимости продаж;

в) оценкой остатков товаров.

Различают движение товаров и движение стоимости. Движение товаров означает их физическое передвижение в ходе деятельности предприятия. Движение стоимости товара означает увязку затрат с предполагаемым их потоком. Например, оценка товаров по методу идентификации означает, что движение стоимости товаров соответствует их физическому движению. Оценка товаров по методу ФИФО, средневзвешенной стоимости и ЛИФО означает, что предполагаемое движение стоимости товаров не соответствует их физическому перемещению.

Применение вышеперечисленных методов и выбор в учетной политике предприятия зависит от системы учета товаров на розничном торговом предприятии.

Различаю три формы учета:

а) индивидуальная;

б) натурально-стоимостная;

в) стоимостная.

а) Сущность индивидуальной системы учета заключается в том, что учитывается движение каждой единицы товара. Материально ответственное лицо отчитывается по каждой сумме товара из конкретной партии. Эта система применяется в магазинах, где продаются дорогостоящие и однотипные товары, например, автомобили, меха, ювелирные изделия, парфюмерия, обувь.

б) Сущность натурально-стоимостной системы заключается в том, что движение товара учитывается по каждому наименованию в натуральной и стоимостной форме. Материально ответственное лицо отчитывается по каждому наименованию товаров. Различные торговые предприятия в настоящее время с помощью специальных компьютерных программ осуществляют натурально-стоимостной учет, выбирая в учетной политике один из методов текущей оценки товаров рекомендованных НСБУ - 2 "Товарно-материальные запасы".

в) Сущность стоимостной системы учета товаров заключается в учете общего объема товарной массы в денежном выражении. Материально ответственное лицо отчитывается за стоимостной объем полученных ценностей. Розничное торговое предприятие, которое применяет стоимостную систему учета не располагает данными о первоначальной стоимости товаров для их оценки по каждому наименованию.

Предприятие SRL "BAKIS" использует натурально-стоимостную систему учета, движение товаров (произведенных на предприятии), учитывается по каждому наименованию в натуральной и стоимостной форме.

Продуктовая группа товаров оценивается в учете по средневзвешенной стоимости их наличия. Материально-ответственные лица, отвечают по каждому наименованию товара.

Использование той или иной системы учета зависит от ассортимента товаров, а также от возможностей использовать предприятием компьютерной техники.

Товары в розничные торговые предприятия поступают непосредственно от промышленных предприятий, совхозов и колхозов, оптовых предприятий и лиц занимающихся индивидуальной трудовой деятельностью.

Для организации товароснабжения, SRL "BAKIS" заключает с поставщиками договора, в которых стороны согласовывают конкретные условия доставки и порядок приемки товаров. Договор-соглашение (чаще письменное) с взаимными обязательствами договаривающихся сторон, также этот документ, облагающий юридической силой. Договор содержит следующие реквизиты: дату составления; наименование; номер; наименование сторон, заключающих договор; основной текст договора: предмет договора, цена и порядок расчетов, качество, ответственность сторон, дополнительные условия, разрешение споров, срок действия договора, юридические адреса и банковские реквизиты сторон; также договор завершается печатями и подписями обеих сторон. Не выполнение договорных обязательств является серьезным нарушением, за это предприятие-поставщик несет экономическую ответственность, то есть, уплачивают потребителю штрафы и неустойки, что не освобождает его от обязательств по поставке товаров.

Прием товаров на торговом предприятии покупателя осуществляется материально-ответственным лицом на основании товаросопроводительных документов: товаротранспортной накладной, налоговой накладной и другими сопроводительными документами.

Товарно-транспортная накладная составляется поставщиком и является первичным приходным документом при поступлении товаров. Она состоит из разделов: товарного и транспортного. Товарный раздел товарно-транспортной накладной заполняется поставщиком товара и содержит сведения о поставщике и плательщике (наименование, адрес, банковские реквизиты); сведения о товаре и таре (артикул, наименование и краткое описание товара, количество мест, масса брутто, масса нетто, цена, сумма, вид упаковки). Здесь же указывается сумма налога на добавленную стоимость, а также фиксируются подписи лиц, разрешивших отпуск товара, и подписи лиц, отпустивших и принявших товар. Транспортный раздел данного документа содержит следующие данные: дату; номер автомобиля и путевого листа; наименование и адрес заказчика товара, пункт разгрузки и погрузки, указываются сопровождающие груз документы. Один экземпляр документа материально-ответственное лицо со стороны поставщика должно передать ответственному лицу со стороны покупателя, который передает в бухгалтерию копию приходной накладной и сопроводительные документы выданные ему представителем поставщика.

Если товар доставлен поставщиком в таре на склад покупателя, кроме проверки веса брутто и количества мест, возможно вскрытие тары и проверка веса нетто, а также количество товарных единиц в каждом месте. Приемка товаров по количеству и качеству осуществляется согласно транспортным и сопроводительным документам поставщика. При отсутствии данных документов или некоторых из них составляется акт о фактическом количестве и качестве продукции с указанием недостающих документов. При приемке продовольственных товаров их количество подтверждается сертификатом. SRL "BAKIS" по законодательству несет ответственность за качество реализуемых товаров и при отсутствии сертификата качества может быть подвергнуто штрафу. Для оформления приемки товара по количеству, качеству, массе и комплектности применяется акт о приемке товаров. В акте отражаются состав комиссии с обязательным указанием должности, фамилия и инициалы её членов. В состав комиссии входят материально-ответственное лицо SRL "BAKIS" и представитель поставщика товара. Акт должен быть подписан всеми лицами участвовавшими в приемке товаров по количеству и качеству. Лицо, несогласное с содержанием акта подписывает акт с оговоркой об этом и излагает своё мнение. Акт приемки продукции утверждает руководитель предприятия - получателя. Акты регистрируются и хранятся в порядке установленном на предприятии получателя.

При приемке товара на склад получателя кладовщик выписывает приходную накладную или приходной ордер. Этот документ содержит в себе следующую информацию: наименование и номер; реквизиты поставщика и получателя; число; наименование товара; единица измерения; количество; цена и сумма; также рассчитывается общая сумма. Накладная подписывается материально-ответственным лицом.

На основании первичных документов материально-ответственное лицо составляет товарный отчет. Товарный отчет - это сводный документ, составленный материально-ответственным лицом на основании приходных и расходных документов. В товарных отчетах указываются поставщики, от которых получены товары за отчетный период, покупатели товаров, дата и номера документов, стоимость товаров по приходным, расходным частям отчета в отдельности по каждому документу. Остаток товара на начало отчетного периода берут из предыдущего отчета или из инвентаризационной описи. Остаток на конец периода определяется как остаток на начало периода плюс приход товара за вычетом расхода за отчетный период. В конце товарного отчета прописью указывается число приложенных документов. Отчет подписывается материально-ответственным лицом. Сроки предоставления отчетности в бухгалтерию устанавливаются руководителем предприятия в зависимости от размера предприятия и других конкретных условий. Увеличение срока представления отчетности ослабеет контроль за движением товарных запасов, приводит к неравномерной загрузке аппарата бухгалтерии, поэтому в SRL "BAKIS" товарные отчеты предоставляются в бухгалтерию еженедельно. Поступившие в бухгалтерию товарные отчеты и первичные документы проверяются по форме, документами подшиваются в папку. Так как в SRL "BAKIS" ведется мемориально-ордерная система, то надобность в журнальных ордерах отпадает. На основании товарно-денежных отчетов составляется Сводный журнал поступления и выбытия товаров и тары за месяц. На основании Сводного журнала составляется сводная группировочная ведомость оборотов, которая содержит в себе данные синтетического учета, на основании которой делается разноска по счетам в Главную книгу. Поступление товаров в розничной торговле отражается по дебету активного счета 217 "Товары" и отражается в учете записью:

Дебет счета 217 "Товары" на сумму покупной стоимости без НДС 1200 леев

Дебет счета 534 "Краткосрочные обязательства по расчетам с бюджетом"

субсчет 5342 "Обязательства по налогу на добавленную стоимость" на сумму налога на добавленную стоимость к возмещению 240 леев

Кредит счета 521 "Краткосрочные обязательства по торговым счетам"

субсчет 5211 "Расчеты с поставщиками" на покупную стоимость товаров 1440 леев

Товары на SRL "BAKIS" учитываются у материально-ответственных лиц по продажным ценам, включающим в себя торговую надбавку. Начисление торговой надбавки производится следующей бухгалтерской проводкой:

Дебет 217 "Товары" 240 леев

Кредит 821 "Торговая надбавка", на сумму начисленной торговой надбавки 240 леев

Размер торговой надбавки исчисляется с помощью среднего процента торговой надбавки, который составляет на данном предприятии 20 % и равен для данного товара: 1200*0,2=240 леев.

В SRL "BAKIS" ведется Оборотная ведомость по счету 521 "Краткосрочные обязательства по торговым счетам", в которой указываются следующие данные: код аналитического счета; торговый партнер; номер и дата первичного документа; корреспондирующие счета; сальдо на начало, обороты; сальдо на конец. В конце определяются итоги по корреспондирующим счетам. Расчеты с поставщиками SRL "BAKIS" производятся как в безналичной форме по средствам платежного поручения, так и в наличной форме, путем выписки счета фактуры. Платежное поручение - это письменное поручение, данное плательщиком, обслуживающего его банку на перечисление денег с его счета на счет получателя. Задолженность перед поставщиком погашается следующей бухгалтерской проводкой:

Дебет счета 521 "Краткосрочные обязательства по торговым счетам" 1440 леев

Кредит счета 242 "Текущие счета в национальной валюте" 1440 леев

Продажа товаров конечным потребителям называется товарооборотом. Розничный товарооборот является важнейшим показателем работы торгового предприятия. От его выполнения зависят остальные показатели хозяйственно-финансовой деятельности.

На сумму выручки кассир выписывает приходные кассовые ордера по реализованным товарам, выдает квитанции от приходных кассовых ордеров материально-ответственным лицам для списания стоимости реализованных товаров по товарному отчету. Одновременно сумму выручки кассир отражает в приходной части кассового отчета. Сумма выручки за реализованные товары, отраженная в товарном и кассовом отчетах, должно быть одинаковой, что проверяется путем встречной сверки отчетов.

Расходная часть товарно-денежного отчета заполняется на основании кассовых документов при расчетах наличными.

В Конгазском Консумкооп синтетический учет продажи товаров осуществляется записями на счетах:

Дебет счета 711 "Себестоимость продаж"

субсчет 7112 "Себестоимость проданных товаров" на покупную стоимость товаров 88 леев

Дебет счета 821 "Торговая надбавка" 16 леев

Кредит счета 217 "Товары"

субсчет 2172 "Товары в рознице" на проданную стоимость, по которой учитывается товар 104 леев

Поступления выручки от реализации товаров в кассу SRL "BAKIS" оформляется Приходным кассовым ордером. Эта операция оформляется записью на счетах:

Дебет счета 241 "Касса"

субсчет 2411 "Касса в национальной валюте" 2344 леев

Кредит счета 611 "Доходы от продаж"

субсчет 6112 "Доходы от реализации товаров" 1953,33 леев

Кредит счета 534 "Обязательства по расчету с бюджетом" субсчет 5342 "Налог на добавленную стоимость" 390,67 леев

На основании товарно-денежных отчетов по бару составляется Сводный журнал поступления и выбытия товаров, он составляется каждый месяц. Затем составляется Сводная группировочная ведомость за месяц по счету 217, её данные записываются в мемориальный ордер, а из мемориального ордера записываются на счета Главной книги.

В процессе своей деятельности предприятие использует различные средства, которые, в силу особенностей своего применения и обращения не относятся к основным средствам. Это малоценные и быстроизнашивающиеся предметы, их стоимость ниже лимита, установленного для основных средств (1000 леев), или срок полезной деятельности менее одного года. К ним относятся инструменты и приспособления общего и специального назначения, спецодежда, хозяйственный инвентарь и т.д. Указанные средства, как правило, не используются полностью в процессе одного цикла, и их стоимость, по мере использования, переносится на затраты или расходы под видом износа, рассчитанного в размере 100% от их стоимости и уменьшенного на величину предлагаемой остаточной стоимости. Исключение составляют малоценные и быстроизнашивающиеся предметы, стоимость которых менее 1/2 части установленного лимита, которые в соответствии с приказом министра финансов Республики Молдова № 32 от 3 марта 2000г. "Изменения и дополнения № 1 к НСБУ 2 "Товароматериальные запасы"" списываются на затраты или расходы по мере передачи в эксплуатацию.

К МБП на SRL "BAKIS" относят: спецодежду.

Для ведения учета малоценных и быстроизнашивающихся предметов используются следующие счета:

213 "Малоценные и быстроизнашивающиеся предметы", который имеет следующие субсчета: 2131 "МБП в запасе", 2132 "МБП в эксплуатации". Данный счет дебетуется на первоначальную стоимость поступивших предметов и кредитуется на стоимость износа списываемых, а также на стоимость годных материальных ценностей, полученных от ликвидации предметов.

Счет 214 "Износ малоценных и быстроизнашивающихся предметов" предназначен для учета начисленного износа предметов, не израсходованных полностью при первом их использовании. По кредиту данного счета отражается начисление износа малоценных и быстроизнашивающихся предметов, по дебету - списание начисленного износа по выбывшим малоценным и быстроизнашивающимся предметам.

В бухгалтерском учете МБП учитываются по первоначальной стоимости. Текущая оценка МБП осуществляется методом, который выбирается предприятием самостоятельно и отражается в учетной политике. В бухгалтерском балансе предприятия они отражаются по балансовой стоимости МБП в запасе и остаточной стоимости МБП в эксплуатации.

При поступлении МБП на склад независимо от их стоимости в учете составляется следующая бухгалтерская проводка:

Дебет счета 213 "Малоценные и быстроизнашивающиеся предметы"

субсчет 2131 "Малоценные и быстроизнашивающиеся предметы в запасе"

Дебет счета 534 "Краткосрочные обязательства по расчетам с бюджетом"

субсчет 5342 "Обязательства по налогу на добавленную стоимость"

Кредит счета 521 "Краткосрочные обязательства по торговым счетам"

Организация бухгалтерского учета МБП при передаче в эксплуатацию зависит от их стоимости. МБП стоимостью не более 500 леев за единицу списывается на затраты или расходы периода (в зависимости от места использования) в момент их передачи в эксплуатацию на основании первичных документов. К первичным документам, используемым для передачи МБП в эксплуатацию, относятся требования, накладные и другие документы, в которых отражаются внутренние перемещения товароматериальных запасов. При отпуске МБП со склада в эксплуатацию (стоимость единицы которых не более 500 леев), составляется такая бухгалтерская запись:

Дебет счета 713 "Общие административные расходы"

Кредит счета 213 "МБП"

На предприятии состав и классификация дебиторской задолженности следующая:

по экономическому содержанию:

1. задолженность по торговым счетам;

по счетам к получению внутри страны;

по счетам к получению из-за рубежа.

2. задолженность персонала;

3. задолженность бюджета;

4. прочая задолженность.

в зависимости от сроков погашения: краткосрочная.

Для учета краткосрочной дебиторской задолженности предназначена группа счетов 22 "Краткосрочная дебиторская задолженность". За анализируемый период с 2007 по 2009 года на предприятии SRL "BAKIS" имели место следующие виды дебиторской задолженности:

1. Краткосрочная дебиторская задолженность по расчетам с бюджетом;

2. Краткосрочная дебиторская задолженность персонала;

3. Краткосрочная дебиторская задолженность по начисленным доходам;

4. Прочая краткосрочная дебиторская задолженность.

Расчеты с бюджетом имеют специфические особенности благодаря нормативной регламентации способ определения и погашения дебиторской задолженности и обязательств бюджету.

Дебиторская задолженность бюджета возникает вследствие авансовых платежей по установленным налогам в бюджет, переплат сумм в бюджет, разницы между суммами принятого в зачёт и уплаченного налога на добавленную стоимость.

Для обобщения информации о возникновении, наличии и погашении дебиторской задолженности по расчётам с бюджетом, причитающейся предприятию от бюджета в соответствии с действующим законодательством, предназначен активный счёт 225 "Краткосрочная дебиторская задолженность по расчётам с бюджетом"

Отражение разницы между уплаченными и полученными суммами НДС в бухгалтерии SRL "BAKIS" составляется запись (декабрь 2008 года):

Дебет счета 225 "Краткосрочная дебиторская задолженность по расчётам с бюджетом" 1543 леев

Кредит счета 534 "Обязательства по расчётам с бюджетом" 1543 леев

Возмещение из бюджета сумм по результатам окончательных расчётов

Дебет счета 242 "Текущие счета в национальной валюте";

Кредит счета 534 "Краткосрочная дебиторская задолженность по расчётам с бюджетом".

В конце каждого месяца предприятие SRL "BAKIS" представляет в соответствующие органы Декларацию о налоге на добавленную стоимость.

Расчётные операции между предприятием и персоналом играют важную роль и включают различные аспекты.

Краткосрочная дебиторская задолженность персонала учитывается на активном счёте 227 "Краткосрочная дебиторская задолженность персонала". По дебету этого счёта отражается образование краткосрочной дебиторской задолженности персонала перед предприятием, а по кредиту - погашение этой задолженности. Сальдо этого счёта дебетовое и представляет собой задолженность персонала перед предприятием на конец отчётного периода.

Дебиторская задолженность по оплате труда возникает при выдаче авансов в счёт оплаты труда. Возникновение такого вида задолженности законом "О бухгалтерском учёте" № 426-XII от 4 апреля 1995 года, КЗОТом и трудовым соглашением, согласно которым персонал имеет право на получение авансов.

Для выполнения некоторых служебных обязанностей отдельным работникам, именующимися подотчётными лицами, выдаются авансы под отчёт. Подотчётные лица получают денежные авансы на операционные и конторские расходы (мелкие закупки материалов или инвентаря, оплату транспортных, почтовых и других канцелярских расходов), если эти расходы невозможно оплачивать из кассы, а также на оплату расходов связанных с командировками. Размер авансов на расходы определяется действительной потребностью, они выдаются на весьма ограниченный срок, по истечению которого подотчётное лицо должно предоставить отчёт о расходах, оплаченных из полученного аванса. Эти авансы предназначаются, главным образом, для покрытия командировочных расходов, которые включают:

· расходы по приходу (стоимость проездных билетов туда и обратно);

· расходы по найму жилья;

· суточные.

Состав и порядок определения командировочных расходов регламентирован Положением "О порядке командирования работников предприятий, учреждений и организаций Республики Молдова", утверждённым постановлением Правительства №805 от 7.11.94 года, с изменениями и дополнениями, утверждённые Постановлением Правительства Республики Молдова № 251 от 06.05.96 года и №676 от 4.12.96 года. Этот документ регламентирует оплату командировочных расходов в случае командировок работников по территории Республики Молдова и стран бывшего СССР, за исключением стран Балтики.

Для учёта подотчётных сумм используется счёт 227 "Краткосрочная дебиторская задолженность персонала", субсчёт 2272 "Краткосрочная дебиторская задолженность подотчётных лиц".

На сумму денежных средств, выдаваемых под отчёт, выписывается расходный ордер. Для упрощения расчётов допускается выдача денег из кассы в течение дня по приёмочным квитанциям. По окончании рабочего дня составляется реестр оплаченных квитанций, на их общую сумму, выписывается расходный кассовый ордер. Это ордер, с приложенными к нему квитанциями и реестром, сдаётся в бухгалтерию при отчёте кассира на общих основаниях с другими кассовыми документами.

Данные операции по счету 227 "Краткосрочная кредиторская задолженность персонал" на протяжении анализируемого периода имели место только в 2006 году, а именно была выдана сумма в подотчет на закупку товаров и была составлена в бухгалтерии SRL "BAKIS" следующая проводка:

Дебет счета 227 "Краткосрочная дебиторская задолженность персонала"

субсчет 2272 "Краткосрочная дебиторская задолженность подотчетных лиц" 32614 леев

Кредит счета 241 "Касса" 32614 леев

При списании подотчетных сумм в январе 2007 года, была сделана следующая корреспонденция счетов:

Дебет счета 241 "Касса" 32614 леев

Кредит счета 227 "Краткосрочная дебиторская задолженность персонала" 32614 леев

В качестве учетных регистров по счету 227 "Краткосрочная дебиторская задолженность персонала" бухгалтерия SRL "BAKIS" использует накопительные ведомости. Накопительные ведомости заполняются ежемесячно и аналогично ведомостям по другим счетам. Данные из синтетических регистров заносятся в Главную книгу.

Кроме дебиторской задолженности по расчетам с бюджетом, задолженности персонала в процессе хозяйственной деятельности предприятия возникает и прочая дебиторская задолженность, к которой относится:

· Задолженность страховых компаний;

· Задолженность органов социального страхования;

· Задолженность по предъявленным и признанным претензиям;

· Задолженность по другим операциям

У SRL "BAKIS" прочая дебиторская задолженность возникает с Социальным фондом в результате превышении суммы перечисленных в социальный фонд.

Для обобщения информации о наличии и движении этой дебиторской задолженности предназначен активный счет 229 "Прочая краткосрочная дебиторская задолженность". По дебету этого счета отражается образование краткосрочной дебиторской задолженности, а по кредиту - её погашение. Сальдо этого счета дебетовое и представляет собой сумму прочей краткосрочной дебиторской задолженности на конец отчетного периода.

Задолженность органов социального страхования возникает вследствие превышения сумм перечисленных в Социальный фонд над начисленными, а также и в случае избыточных выплат соответствующих сумм из Социального фонда, осуществленных предприятием собственными работниками, что отражается бухгалтерской записью в SRL "BAKIS" так:

Дебет счета 229 "Прочая краткосрочная дебиторская задолженность" 1699 леев

Кредит счета 533 "Обязательства по страхованию" 1699 леев

Эта дебиторская задолженность может быть возмещена органами социального страхования с расчетного фонда или может быть переведена в счет платежей будущих периодов.