Навигация

Анализ Бухгалтерского баланса

44330

знаков

7

таблиц

0

изображений

1. Анализ Бухгалтерского баланса

1.1 Составные части бухгалтерского баланса

Бухгалтерский баланс — способ обобщения и группировки активов хозяйствующего субъекта и источников их образования на определенную дату в денежной оценке.

В балансе организации приводятся обобщенные данные об объектах бухгалтерского учета на определенную дату. Оперативное управление организацией с целью принятия соответствующих управленческих решений вызывает необходимость иметь непрерывную информацию о состоянии и движении активов и источников их образования. С этой целью в бухгалтерском учете применяется система счетов.

Система счетов — это способ экономической группировки, текущего отражения и оперативного контроля за активами организации и хозяйственными операциями.

Каждый счет предназначен для отражения конкретных объектов бухгалтерского учета. На счетах на основании первичных документов накапливаются и систематизируются текущие данные только по однородным хозяйственным операциям.

Часть бухгалтерских счетов может иметь только дебетовое сальдо, часть счетов – только кредитовое, часть может иметь или то, или другое в зависимости от обстоятельств, часть может иметь одновременно два сальдо – и дебетовое, и кредитовое, и, наконец, некоторые счета не могут иметь сальдо вообще. Дебетовые сальдо счетов составляют актив Бухгалтерского баланса, а кредитовые сальдо счетов – его пассив.

Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух вертикально расположенных частей: верхняя — актив — отражает имущество и права организации, а нижняя — пассив — источники их образования.

Актив делится на два раздела – внеоборотные активы и оборотные активы.

Пассив делится на три раздела – капитал и резервы, долгосрочные обязательства и краткосрочные обязательства.

Внутри каждого раздела по строкам расписаны показатели – это элементы, из которых состоит раздел.

В старой форме Бухгалтерского баланса в каждой строке были отдельно записаны номера бухгалтерских счетов, сальдо которых и формировали итог данной конкретной строки. В новой форме Бухгалтерского баланса номера счетов отсутствуют, бухгалтер сам должен определять, данные из каких счетов необходимо использовать для определенной строки Баланса.

В специализированных изданиях выпускается форма баланса с указанием, какой из счетов следует применять.

Бухгалтерский баланс

| Актив | Код показателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы (04, 05) | 110 | ||

| Основные средства (01, 02) | 120 | ||

| Незавершенное строительство (08) | 130 | ||

| Доходные вложения в материальные ценности (03) | 135 | ||

| Долгосрочные финансовые вложения (58, 59) | 140 | ||

| Отложенные налоговые активы (09) | 145 | ||

| Прочие внеоборотные активы (07, 08) | 150 | ||

| ИТОГО по разделу I | 190 | ||

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы, в том числе (10, 14, 16, 11, 20, 21, 23, 29, 41, 42, 43, 44, 45, 46, 97) | 210 | ||

| сырье, материалы и другие аналогичные ценности (10, 14, 16) | 211 | ||

| животные на выращивании и откорме (11) | 212 | ||

| затраты в незавершенном производстве (20, 21, 23, 29, 44, 46) | 213 | ||

| готовая продукция и товары для перепродажи (41, 42, 43) | 214 | ||

| товары отгруженные (45) | 215 | ||

| расходы будущих периодов (97) | 216 | ||

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) (60, 62, 63, 76) | 230 | ||

| в том числе покупатели и заказчики (62) | 231 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) (60, 62, 63, 71, 73, 75, 76, 68, 69) | 240 | ||

| в том числе покупатели и заказчики (62) | 241 | ||

| Краткосрочные финансовые вложения (58, 59) | 250 | ||

| Денежные средства (50, 51, 52, 55, 57) | 260 | ||

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II | 290 | ||

| БАЛАНС (сумма строк 190 + 290) | 300 |

| Пассив | Код показателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал (80) | 410 | ||

| Собственные акции, выкупленные у акционеров (81) | 411 | ||

| Добавочный капитал (83) | 420 | ||

| Резервный капитал (82) в том числе: | 430 | ||

| резервы, образованные в соответствии с законодательством | 431 | ||

| резервы, образованные в соответствии с учредительными документами | 432 | ||

| Нераспределенная прибыль (непокрытый убыток) (84) | 470 | ||

| ИТОГО по разделу III | 490 | ||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты (67) | 510 | ||

| Отложенные налоговые обязательства (77) | 515 | ||

| Прочие долгосрочные обязательства (60, 76) | 520 | ||

| ИТОГО по разделу IV | 590 | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты (66) | 610 | ||

| Кредиторская задолженность (60, 62, 68, 69, 70, 71, 73, 76) | 620 | ||

| в том числе: поставщики и подрядчики (60, 76) | 621 | ||

| задолженность перед персоналом организации (70) | 622 | ||

| задолженность перед государственными внебюджетными фондами (69) | 623 | ||

| задолженность по налогам и сборам (68, 69) | 624 | ||

| прочие кредиторы (62, 71, 73, 76) | 625 | ||

| Задолженность участникам (учредителям) по выплате доходов (75) | 630 | ||

| Доходы будущих периодов (86, 98) | 640 | ||

| Резервы предстоящих расходов (96) | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | ||

| БАЛАНС | 700 | ||

| Справка о наличии ценностей, учитываемых на забалансовых счетах | |||

| Арендованные основные средства (001) | 910 | ||

| в том числе по лизингу | 911 | ||

| Товарно-материальные ценности, принятые на ответственное хранение (002) | 920 | ||

| Товары, принятые на комиссию (004) | 930 | ||

| Списанная в убыток задолженность неплатежеспособных дебиторов (007) | 940 | ||

| Обеспечение обязательств и платежей полученные (008) | 950 | ||

| Обеспечение обязательств и платежей выданные (009) | 960 | ||

| Износ жилищного фонда (010) | 970 | ||

| Износ объектов внешнего благоустройства и других аналогичных объектов | 980 | ||

| 1 | 2 | 3 | 4 |

| Нематериальные активы, полученные в пользование | 990 |

Итог актива баланса и итог пассива баланса обязательно должны быть одинаковыми.

В Балансе все показатели выражены в тысячах рублей.

Данные вписываются на начало отчетного года и на конец отчетного периода (на 1 января года и на 31 марта, на 31 июля, на 30 сентября и на 31 декабря соответственно). Это законодательный минимум, фактически частота отражения периодов может быть неограниченным.

Сам по себе какой-либо показатель в бухгалтерской отчетности практически ничего не значит. Важно сравнение показателя на начало и на конец отчетного периода.

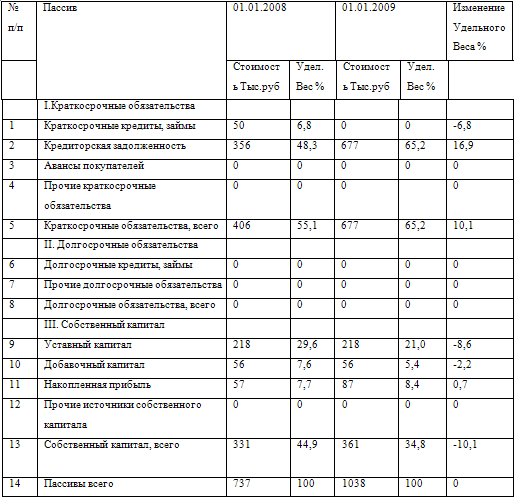

Пример: строка пассива «Займы и кредиты». На начало года показатель 1100 (Это означает, что у организации долгов перед заемщиками на 1 100 000 руб.). Показатель на конец года – 900. Это значит, что организация погашает свои долги, у организации есть для этого средства. Если рассматривать изменение этого показателя за более длительный период, например, данные на 1 января 2003 г. – 1900, на 1 января 2004 г. – 1700, на 1 января 2005 г. – 1100, на 1 января 2006 г. – 900, можно сделать вывод, что организация взяла кредит на большую сумму и равномерно и, скорее всего, своевременно погашает его, что говорит об уверенном финансовом состоянии предприятия.

Если по каждому показателю взять данные за несколько лет и посмотреть тенденции, то, как правило, можно многое узнать о развитии предприятия. Если кредиторская задолженность перед поставщиками из года в год только увеличивается, это означает, что предприятие живет в долг, у него очень слабое финансовое положение и оно может обанкротиться в любой момент.

Бухгалтерский баланс (условный, для примерного расчета).

| Актив | Код показателя | На начало года | На конец года |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | 110 | 1200 | 1200 |

| Основные средства | 120 | 10 300 | 11 100 |

| Незавершенное строительство | 130 | 1400 | 2080 |

| Долгосрочные финансовые вложения | 140 | 590 | 615 |

| ИТОГО по разделу I | 190 | 13 490 | 14 995 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 19 200 | 20 100 |

| НДС | 220 | 650 | 630 |

| Актив | Код показателя | На начало года | На конец года |

| Дебиторская задолженность (со сроком погашения более чем через 12 месяцев) | 230 | 1050 | 800 |

| Дебиторская задолженность (со сроком погашения до 12 месяцев) | 240 | 8340 | 9300 |

| Краткосрочные финансовые вложения | 250 | 620 | 590 |

| Денежные средства | 260 | 550 | 700 |

| ИТОГО по разделу II | 290 | 30 410 | 32 120 |

| БАЛАНС | 300 | 43 900 | 47 115 |

| Пассив | Код показателя | На начало года | На конец года |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал | 410 | 25 000 | 25 000 |

| Добавочный капитал | 420 | 155 | 155 |

| Резервный капитал | 430 | 350 | 400 |

| Нераспределенная прибыль | 470 | 4200 | 5100 |

| ИТОГО по разделу III | 490 | 29 705 | 30 655 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 510 | 3000 | 3000 |

| ИТОГО по разделу IV | 590 | 3000 | 3000 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 610 | 2400 | 6300 |

| Кредиторская задолженность | 620 | 8795 | 7160 |

| в том числе: перед поставщиками и подрядчиками | 621 | 6095 | 3800 |

| перед персоналом организации | 622 | 800 | 560 |

| по налогам и сборам | 624 | 1900 | 2800 |

| ИТОГО по разделу V | 690 | 11 195 | 13 460 |

| БАЛАНС | 700 | 43 900 | 47 115 |

Похожие работы

... предприятия развивать свою деятельность необходимо проводить анализ его финансово-имущественного состояния и платежных обязательств. Для этого целесообразно провести анализ бухгалтерского баланса ЗАО «ВяткаТорф», его финансовой устойчивости и платежеспособности на современном этапе развития. Для целей определения рейтинга кредитоспособности используется методика оценки финансового состояния ЗАО ...

... структуры баланса, ликвидности баланса, анализа достаточности источников финансирования для формирования материальных оборотных средств, коэффициентного анализа платежеспособности и финансовой устойчивости предприятия. 5. Информационной базой при анализе бухгалтерского баланса служит бухгалтерский баланс форма № 1, утвержденный. Приказом Министерства. Финансов РФ от 22.07.2003г. № 67н «О формах ...

... заработную плату на 13,3% и годовой фонд увеличился на 60 тыс. руб. Вцелом работу ООО "Бриз" можно оценить положительно. 2. Методика горизонтального и вертикального анализа бухгалтерского баланса организации 2.1 Горизонтальный анализ В процессе анализа в первую очередь следует изучить динамику активов организации, изменение в их составе и структуре и дать им оценку. Для этого ...

... (26, 44, 08 и другим) и кредиту счетов для учета заемных средств (66 и 67). В подразделе «Кредиторская задолженность» отражаются прочие долги организациям и физическим лицам. Например: в бухгалтерском балансе ЗАО СК «Мегарусс» имеется несколько кредиторских задолжностей: «Кредиторская задолженность по операциям страхования и сострахования в том числе», «Кредиторская задолженность по операциям ...

0 комментариев