Навигация

Структура налоговых доходов

62346

знаков

3

таблицы

10

изображений

3.1 Структура налоговых доходов

По Бюджетному кодексу РФ органы местного самоуправления самостоятельно осуществляют подготовку проекта местного бюджета, его утверждение, исполнение, утверждение отчета об исполнении бюджета и контроль за бюджетным процессом. Иными словами, формально все муниципальные образования должны иметь собственные бюджеты и вести эффективную работу по обеспечению бюджетного процесса. На практике ситуация обстоит много сложнее. Муниципалитеты, которые юридически имеют местный бюджет, фактически продолжают финансироваться на принципах сметного финансирования, при чем в это число вошли не только вновь образованные сельские поселения, но и городские поселения с развитой экономической базой.

Особенностью формирования доходной базы местных бюджетов является высокая значимость финансовой помощи в финансировании основной массы муниципальных образований. Проблемы доходов, полученных с самой территории муниципального образования, сводятся к тому, что налоговая база большинства налогов, закрепленных за муниципалитетами, нестабильна и имеет трудности в мобилизации. Незавершенность государственного нормативно-правового регулирования вопросов, связанных с формированием налогооблагаемой базы местных налогов, приводит к серьезным проблемам в доходной части местных бюджетов.

В таблице 2 представлена структура налоговых доходов городского округа город Рыбинск за 2005 – 2007гг.

Таблица 2. «Налоговые доходы г. Рыбинска»

| Наименование доходов | 2005 | 2006 | 2007 | |||

| Сумма, тыс.руб. | % к итогу | Сумма, тыс.руб. | % к итогу | Сумма, тыс.руб. | % к итогу | |

| налоговые доходы всего, в т.ч. | 611448 | 100 | 681327 | 100 | 1100799 | 100 |

| налоги на прибыль, доходы, из них | 418133 | 68,39 | 524167 | 76,93 | 826784 | 75,11 |

| НДФЛ | 418133 | 524167 | 826784 | |||

| налоги на товары (работы, услуги), реализуемые на территории РФ (акцизы) | 4183 | 0,68 | – | – | ||

| налоги на совокупный доход | 42101 | 6,88 | 54200 | 7,96 | 139053 | 12,63 |

| налоги на имущество, из них | 147031 | 24,05 | 102960 | 15,11 | 134962 | 12,26 |

| налог на имущество физических лиц | 9120 | 9840 | 23570 | |||

| земельный налог | 137911 | 93120 | 111092 | |||

Из этой таблицы видно, что большую часть налоговых доходов составляет налог на доходы физических лиц. С 2006 года из доходов в местный бюджет исключены налоги на товары (работы, услуги), реализуемые на территории РФ. Доходы от налогов на совокупный доход имеют тенденцию к повышению, а доходы от налогов на имущество – к снижению.

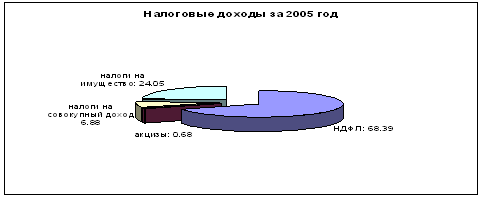

Диаграмма 5. «Налоговые доходы за 2005 год»

На данной диаграмме наглядно представлена структура налоговых доходов г. Рыбинска за 2005 год. Большую часть из них составляет налог на доходы физических лиц – 68,39%. Налоги на товары (работы, услуги), реализуемые на территории РФ составляют всего 0,68% от всех налоговых доходов.

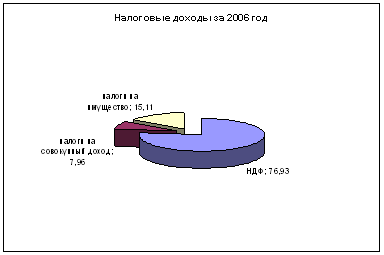

Диаграмма 5. «Налоговые доходы за 2006 год»

На данной диаграмме наглядно представлена структура налоговых доходов г. Рыбинска за 2006 год. Большую часть из них составляет налог на доходы физических лиц – 76,93%. Налоги на имущество составляют 15,11% от всех налоговых доходов. Наименьшую долю в налоговых доходах местного бюджета имеют налоги на совокупный доход – 7,96%.

Диаграмма 5. «Налоговые доходы за 2007 год»

На данной диаграмме наглядно представлена структура налоговых доходов г. Рыбинска за 2007 год. Большую часть из них, как и в предыдущие годы, составляет налог на доходы физических лиц – 75,11%. Налоги на имущество (12,26%) и налоги на совокупный доход (12,63%) составляют примерно равные доли в структуре местного бюджета.

Органы местного самоуправления предоставляют налоговые кредиты, отсрочки и рассрочки по уплате налогов и других обязательных платежей в местные бюджеты в соответствии с налоговым законодательством РФ в пределах лимитов предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и других обязательных платежей, определенных правовыми актами органов местного самоуправления о бюджете. Они определяют порядок предоставления отсрочек и рассрочек по уплате налогов и других обязательных платежей в части сумм федеральных налогов или сборов, региональных налогов или сборов, поступающих в местные бюджеты, только при отсутствии задолженности по бюджетным ссудам местного бюджета перед бюджетами других уровней бюджетной системы и соблюдении.

Муниципальный совет городского округа город Рыбинск в течение текущего финансового года может принимать решения о внесении изменений в бюджет, не противоречащих существующему законодательству (Решение от 1 марта 2007 г. № 123 «О внесении изменений в решение муниципального совета городского округа город Рыбинск от 28.12.2006 № 116 «О бюджете городского округа город Рыбинск на 2007 год»»).

Похожие работы

... , неравноправность регионов в отношениях с федеральным Центром. На этом фоне наиболее выпукло выглядят проблемы существующей системы разграничения доходов между уровнями бюджетной системы России, которые одновременно являются проблемами всей системы российского бюджетного федерализма. Вот эти проблемы: 1) чрезмерно большая и неэффективная сфера бюджетного регулирования; 2) практика ...

... указов и подзаконных актов, регулирующих порядок исчисления и уплаты налогов, и систему государственных институтов, осуществляющих администрирование налогов, контроль за своевременностью и полнотой их уплаты. Документом, регламентирующим концептуальные положения структуры и функционирования налоговой системы Российской Федерации, является Налоговый кодекс Российской Федерации (часть I от 31 июля ...

... уделяется недостаточно внимания. 2) Предложения по использованию резервов территориального бюджета ХМАО. Анализ особенностей формирования бюджета Ханты-Мансийского автономного округа за 1996 год, произведенный в главе 1, разделе 2; учет недостатков, связанных с уплатой налогов в доходную часть бюджета ХМАО за 1996 год, представленных в главе 1, разделе 3, применение положительного опыта других ...

... в области организации бюджетного процесса. Бюджетный кодекс РФ установил следующие принципы межбюджетных отношений: · распределение и закрепление расходов бюджетов по определенным уровням бюджетной системы РФ; · разграничение (закрепление) на постоянной основе и распределение по временным нормативам регулирующих доходов по уровням бюджетной системы РФ; · равенство ...

0 комментариев