Проблемы,

касающиеся

перераспределения

налогов между

бюджетами

различных

уровней

Процентов налога на имущество предприятий;

Требуется

проведение

предварительных

мер, не связанных

непосредственно

с налоговыми

механизмами

Понижение (

вплоть до полной

отмены) федеральной

ставки налога

на прибыль (в

настоящее время

она составляет

13%)

Навигация

Проблемы формирования доходной части бюджета Ханты-Мансийского Автономного Округа

Проблемы формирования доходной части бюджета Ханты-Мансийского Автономного Округа

182132

знака

16

таблиц

1

изображение

Автор Романов Роман Иванович

Руководитель проекта к.э.н. доцент Хархардин Михаил Викторович

Оглавление

Введение

Раздел 1 Цель и задачи исследования

Раздел 2 Обоснование актуальности избранной темы

Существование проблем, связанных с формированием доходной части бюджета Ханты-Мансийского автономного округа

Авторская новизна данной темы

Раздел 3 Доходная часть бюджета Ханты-Мансийского автономного округа как предмет исследования

Раздел 4 Ограничения

Глава 1 Теоретические аспекты формирования и использования бюджета Ханты-Мансийского автономного округа

Раздел 1 Бюджет Ханты-Мансийского автономного округа один из региональных бюджетов Российской Федерации

Законодательная основа региональных бюджетов

Функции территориального бюджета Ханты-Мансийского автономного округа

Раздел 2 Доходы бюджета

Источники формирования доходов по видам

Формирование доходной части бюджета Ханты-Мансийского автономного округа за счет налогов, сборов и других обязательных платежей (по состоянию на 1 января 1997 года)

Особенности формирования доходной части бюджета Ханты-Мансийского автономного округа

Раздел 3 Выявление проблем формирования доходной части бюджета Ханты-Мансийского автономного округа на современном этапе развития экономики страны

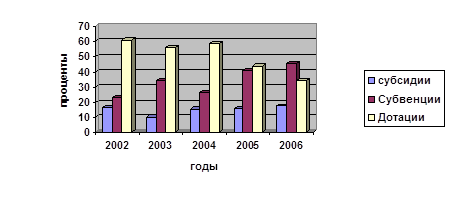

Недостатки системы бюджетного выравнивания

Недостатки налоговой системы Российской Федерации и их влияние на формирование доходной части бюджета Ханты-Мансийского автономного округа

Проблемы, связанные с уплатой налогов в доходную часть бюджета Ханты-Мансийского автономного округа и пути их решения, принимаемые в настоящее время

Глава 2 Исследование проблем формирования доходной части бюджета Ханты-Мансийского автономного округа

Раздел 1 Сравнение проблем, связанных с формированием доходной части бюджетов различных уровней

Анализ и сравнение проблем формирования доходных частей бюджетов Ханты-Мансийского автономного округа и других территорий

Выявление проблем взаимоотношения бюджета Ханты-Мансийского автономного округа с федеральным и местными бюджетами

Раздел 2 Анализ особенностей формирования доходной части бюджетов регионов (штатов, земель и т.д.) за счет налогов, сборов и других обязательных платежей в зарубежных странах

Опыт США

Опыт Германии

Опыт Швейцарии

Опыт Скандинавских стран

Глава 3 Направления разрешения проблем, связанных с формированием доходной части бюджета Ханты-Мансийского автономного округа

Раздел 1 Возможные пути решения проблем на федеральном уровне

Изменения в налоговой системе за 1996 год

Предложения по реформированию налоговой системы

Раздел 2 Возможные пути решения проблем формирования доходной части бюджета Ханты-Мансийского автономного округа на региональном уровне

Использование опыта других стран

Предложения по использованию резервов бюджета Ханты-Мансийского автономного округа

Глава 4 Природоохранные мероприятия в Ханты-Мансийском Автономном Округе

1) Экономическое регулирование природопользования

2) Практическая деятельность экологических фондов в 1996 году

Глава 5 Современное состояние условий и охраны труда в РФ

Заключение

Список литературы

Введение

Раздел 1 Цель и задачи исследования.

Цель, поставленная нами для написания данной дипломной работы, можно определить как систематизация, закрепление и расширение теоретических знаний, практических навыков по экономике, углубленное изучение вопроса, касающегося выявления проблем по формированию доходной части бюджета Ханты-Мансийского автономного округа за счет налогов, сборов и других обязательных платежей. Поиск возможных путей их разрешения на основе анализа правовой базы, статистических данных, опыта других регионов и рассмотрения бюджетно-налоговых систем зарубежных стран, и в итоге разработка предложений по их устранению.

Основные задачи исследования:

1. Сбор отчетной, нормативной, публицистической, справочной, экономической и финансовой информации.

2. Критический анализ собранной информации.

3. Самостоятельные выводы и поиск путей решения проблем.

4. Конкретные предложения решения проблем.

Раздел 2 Обоснование актуальности избранной темы

1) Существование проблем, связанных с формированием доходной части бюджета ХМАО.

Функционирование бюджетной системы тесно связано с состоянием налоговой системы страны. Даже в странах с развитой рыночной экономикой не удается решить всех бюджетных и налоговых проблем, возникающих вследствие противоречия между объективизмом сущности налогов и субъективизмом бюджетно-налоговой политики. А в нашей стране, экономика, которой еще далеко не развитая, такого рода проблемы встают наиболее остро.

Принципы построения и механизм функционирования нынешней бюджетной системы сложились еще в 30-е годы и полностью отвечали характеру и методам административно-коммандной системы управления народным хозяйством страны. Принципы единства и так называемого “демократического”, а на самом деле жесткого централизма обусловили следующие основные черты бюджетной системы:

- стягивание значительной доли финансовых ресурсов в центральный бюджет;

- деление всех источников дохода на закрепленные, передаваемые в ведение среднего и низового уровней государственной власти и регулирующие, объемом которых распоряжался вышестоящий орган власти;

- широкие масштабы перераспределения финансовых ресурсов между звеньями бюджетной системы, предопределившие постепенное возрастание доли регулирующих доходов в территориальных бюджетах - в среднем до 70-85%;

- субъективизм при решении вопроса об объеме средств, передаваемых конкретному нижестоящему бюджету;

- ориентированная на расходы методология формирования территориальных бюджетов, воспитавшая у нижестоящих управленческих структур иждивенчество и твердую уверенность в том, что за все в конечном счете отвечает государство, верховная власть;

- ежегодный пересмотр процентов отчислений от регулирующих доходов, предоставлявший неограниченные возможности держать в зависимости нижестоящий орган власти, вынуждая его выпрашивать дополнительные отчисления от регулирующих доходов;

- множественность форм меж бюджетного перераспределения финансовых ресурсов, позволявшая во всех случаях применять субъективный подход при решении вопроса о выделении финансовой помощи нижестоящему бюджету.

Все вышеперечисленные отрицательные стороны ныне существующей бюджетной системы порождают ряд проблем по формированию доходной части региональных бюджетов. Ханты-Мансийский Автономный округ не является исключением. Все существующие проблемы по формированию доходной части бюджета округа можно разделить на две основные группы :

Похожие работы

... субвенции ("отрицательные трансферты") в бюджет автономного округа.[25] Объем фонда финансовой поддержки поселений и распределение дотаций из него утверждаются законом о бюджете Ханты-Мансийского автономного округа - Югры на очередной финансовый год.[26] Дотации из регионального фонда финансовой поддержки поселений предоставляются бюджетам городских округов ежемесячно в соответствии со сводной ...

... , постановлениями и распоряжениями Правительства РФ, законами Ханты-Мансийского Автономного Округа, постановлениями и Распоряжениями Губернатора автономного округа, положением о Комитете по экономической политике Ханты-Мансийского Автономного Округа. При выполнении своих функций отделы должны обеспечит решение задач, вытекающих из федеральных и региональных комплексных программ, направленных на ...

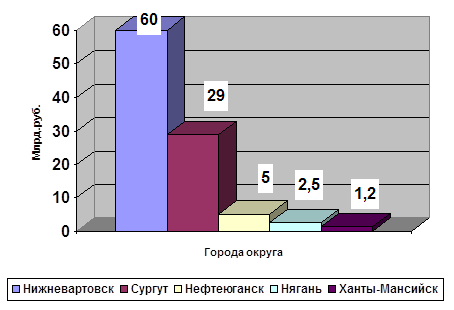

... услуг в 1997 году составил 775 млн. долларов США. География экспортеров довольно точно совпадает с базированием крупнейших нефтедобывающих объединений: по 21% экспорта Ханты-Мансийского автономного округа приходится на Сургут и Нижневартовск, 19% - на Нефтеюганск, 13% - на Когалым. Большую часть экспорта занимает продукция нефтегазового комплекса. Предприятия данной отрасли активно осуществляют ...

... автономных округов С нормативно-правовой точки зрения автономные округа являются «обычными» субъектами Российской Федерации, однако реальность или фиктивность их статуса определяется их финансово-экономической обеспеченностью. Экономикам Агинского Бурятского и Усть-Ордынского Бурятского автономных округов присущ доиндустриальный характер, когда ведущее место в экономике занимает аграрный сектор ...

0 комментариев