Методика проведения выездных налоговых проверок

Организация налоговых проверок на материалах Инспекции Федеральной налоговой службы по г. Чебоксары

Документальное оформление и реализация результатов выездных налоговых проверок

Процедуры налоговых проверок и привлечения к ответственности

Изменение роли налоговых проверок в системе налогового контроля

Навигация

Организация налоговых проверок на материалах Инспекции Федеральной налоговой службы по г. Чебоксары

Налоговый контроль в системе налогового администрирования

63632

знака

2

таблицы

1

изображение

2. Организация налоговых проверок на материалах Инспекции Федеральной налоговой службы по г. Чебоксары

2.1 Организация и экономическая характеристика Инспекции Федеральной налоговой службы по г. Чебоксары

Систему налоговых органов составляют ФНС Российской Федерации и ее территориальные органы, к которым и относится ИФНС по г.Чебоксары.

Инспекция создана в октября 2005 г. путем слияния ИФНС по Калининскому, Ленинскому, Московскому районам г. Чебоксары.

В 2008 году поступило всего налогов и сборов 18978307 руб., что к соответствующему периоду 2007 года составляет 110%. Из общей суммы поступлений в федеральный бюджет перечислено 41 %, в консолидированные бюджеты субъектов Российской Федерации – 59 %. Кроме того, поступление социального налога на счета государственных внебюджетных социальных фондов составило 5208989 тыс. руб., что к соответствующему периоду 2007 года составляет 125 %.

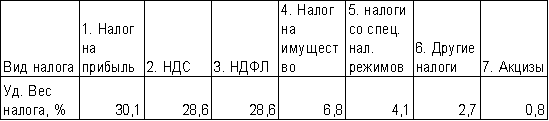

Таблица 1

Поступления налоговых платежей в бюджеты всех уровней за 2008 год, %

В общем объеме налоговых поступлений в бюджетную систему по Чувашской Республике удельный вес ИФНС по г. Чебоксары составляет 66,2%.

Показатели контрольной работы ИФНС по г. Чебоксары приведены в приложении 1 с использованием данных внутриведомственной отчетности ФНС России (форма № 2 – НК).

В структуре ИФНС имеется 6 отделов камеральных налоговых проверок (далее ОКП) и 7 отделов выездных налоговых проверок (далее ОВП). Рассмотрим работу этих отделов подробнее:

ОКП №1 занимается камеральными проверками юридических лиц – крупнейших налогоплательщиков и экспортеров. Главные функции отдела:

мониторинг и проведение камеральных налоговых проверок налоговых деклараций, анализ финансово-хозяйственной деятельности крупнейших и основных налогоплательщиков, проведение контрольных мероприятий по экспорту, импорту и отчетность по ним, аналитическая работа (выборки, анализ, отчетность);

ОКП №2. Занимается мониторингом и проведением камеральных налоговых проверок налоговых деклараций по региональным налогам: налогу на имущество, земельному налогу, налогу на игорный бизнес, транспортному налогу, ресурсным платежам, составляющим значительную доходную часть бюджета республики;

ОКП №3 занимается камеральными проверками юридических лиц. уплачивающих налог на прибыль и НДС. Главные функции отдела: привлечение к налоговой ответственности за несвоевременное представление налоговых деклараций (ст.119 НК РФ) и неуплату налога при представлении уточненных налоговых деклараций (ст.122 НК РФ), контроль за правомерностью возмещения НДС по операциям, осуществляемым на внутреннем рынке, контроль за правомерностью исчисления налога на прибыль, в том числе за правомерностью отражения убытков по налоговым декларациям, междокументальные соотношения;

ОКП №4. Главные функции отдела: проведением камеральных проверок деклараций и иных документов, служащих основанием для исчисления и уплаты единого налога на вмененный доход, единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения, единого сельскохозяйственного налога, осуществляет контроль за правильностью применения налогоплательщиками специальных налоговых режимов, осуществляет контроль за правильностью исчисления ЕСН;

ОКП №5 занимается камеральными проверками индивидуальных предпринимателей;

ОКП №6 занимается камеральными проверками налогоплательщиков уплачивающих местные налоги;

ОВП №1 в основном занимается всесторонней аналитической работой: предпроверочный анализ, систематизация сведений для формирования плана ВНП, подготовка направляемых в вышестоящий налоговый орган отчетов по поступлениям налогов, встречные проверки и ответы на запросы других инспекций.

ОВП №2 занимается выездными проверками крупнейших налогоплательщиков и их взаимозависимых лиц;

ОВП №3,4,5 занимаются выездными проверками юридических лиц;

ОВП №6, №7, занимаются выездными проверками физических лиц.

На основании положений об отделах разрабатываются и утверждаются начальником Инспекции функциональные и должностные обязанности сотрудников – налоговых инспекторов.

В целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах. В Инспекции ведется в электронном виде территориальный раздел единого государственного реестра налогоплательщиков (ЕГРН). Этими вопросами занимается отдел регистрации и учета налогоплательщиков.

По состоянию на 1 января 2009 года на учете инспекции состоят 13627 организаций - юридических лиц и 22453 индивидуальных предпринимателей. Также состоят на учете в инспекции 422447 физических лиц, 35 глав крестьянских (фермерских) хозяйств, 99 лиц, занимающихся частной практикой (адвокаты, нотариусы), 2135 обособленных подразделений организаций.

2.2 Изучение практики проведения выездных налоговых проверок

ОВП №2 провел на предприятии выездную налоговую проверку, по результатам которой был составлен акт и принято решение о взыскании с налогоплательщика доначисленных налогов, пени, налоговых санкций. Налогоплательщиком был заявлен иск о признании решения налогового органа недействительным. Решением арбитражного суда исковые требования удовлетворены. Постановлением апелляционной инстанции решение суда оставлено без изменения.

После вынесения решения суда, но до вступления его в законную силу Инспекция ФНС по г. Чебоксары провела повторную выездную проверку предприятия, о чем составлен акт. Основаниями проведения повторной выездной проверки были указаны осуществление контроля за деятельностью нижестоящего налогового органа и вынесение судом решения. В акте повторной выездной проверки был сделан вывод, что ОВП №2 в своем акте неверно изложила обстоятельства совершенного правонарушения и не подтвердила их документально, исчисление налога произведено неправильно.

Такие же выводы содержались в решении суда о признании решения налогового органа недействительным. В акте проверки отсутствовали выводы в отношении деятельности налогового органа. В акте повторной выездной проверки Инспекция ФНС по г. Чебоксары, по ее мнению, учло выводы суда и устранило недостатки проведенной ранее проверки.

По результатам рассмотрения акта Инспекции ФНС по г. Чебоксары было вынесено решение о взыскании с налогоплательщика доначисленных налогов, пени, налоговых санкций в суммах, соответствующих суммам решения нижестоящего налогового органа, признанного судом недействительным. Выводы повторной проверки совпали с выводами предыдущей.

Таким образом, решение Инспекция ФНС по г. Чебоксары было вынесено после вступления в законную силу судебно-процессуальных актов по рассмотренному делу и повторило в части начисленных сумм признанное недействительным решение ОВП №2.

Однако обстоятельства, отраженные в решении Инспекции ФНС по г. Чебоксары, рассматривались и оценивались судом по существу при принятии решения и постановления. В частности, судом был сделан вывод об отсутствии факта право нарушения со стороны налогоплательщика.

Статьей 87 НК РФ запрещается проведение налоговыми органами повторных выездных налоговых проверок по одним и тем же налогам, подлежащим уплате или уплаченным налогоплательщиком (плательщиком сбора) за уже проверенный налоговый период, за исключением случаев, когда такая проверка проводится в связи с реорганизацией или ликвидацией организации – налогоплательщика (плательщика сбора - организации) или вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку. К сожалению, Кодекс не установил оснований для проведения контроля.

Подпунктами 25, 26 п. 8 Положения о Министерстве РФ по налогам и сборам, утвержденного постановлением Правительства РФ от 16.10.2000 № 783, Министерству предоставлено право проводить обследования и проверки работы своих территориальных органов на всех уровнях, принимать меры к устранению недостатков и нарушений, а также заслушивать в случае необходимости отчеты руководителей территориальных органов о состоянии контрольной работы, оказывать методическую и практическую помощь в ее организации, изучать организацию работы территориальных органов и распространять положительный опыт их работы, отменять решения своих территориальных органов или приостанавливать их действие в случае несоответствия этих решений законодательству РФ, давать обязательные для исполнения указания территориальным органам.

Статьей 140 НК РФ установлено, что по итогам рассмотрения жалобы налогоплательщика на акт налогового органа вышестоящий налоговый орган (вышестоящее должностное лицо) вправе отменить акт налогового органа и назначить дополнительную проверку. Если отождествить дополнительную проверку с повторной выездной проверкой, можно сделать вывод, что основанием проведения последней может быть инициатива вышестоящего налогового органа и жалоба налогоплательщика на акт налогового органа, действия или бездействие его должностного лица.

Исходя из изложенного решение суда может послужить причиной инициативы к проведению проверки в порядке контроля за деятельностью налогового органа, проводившего проверку.

Однако согласно ст. 13 АПК РФ 1995 г. вступивший в законную силу судебный акт обязателен для всех государственных органов, органов местного самоуправления и иных органов, организаций, должностных лиц и граждан и подлежит исполнению на всей территории РФ. В соответствии со ст. 58 АПК РФ 1995 г. обстоятельства, установленные вступившим в законную силу решением арбитражного суда по ранее рассмотренному делу, не доказываются вновь при рассмотрении судом другого дела, в котором участвуют те же лица. Поскольку налоговые органы представляют собой единую централизованную систему, состоящую из МНС РФ и его территориальных органов (ст. 2 Закона РФ от 21.03.91 № 943-1 (ред. от 29.05.2002) «О налоговых органах Российской Федерации»), и учитывая, что проверка проведена в порядке контроля за деятельностью территориального налогового органа, нет оснований полагать, что Инспекция ФНС по г. Чебоксары и ОВП №2 являются различными лицами по вопросам об обстоятельствах, установленных решением суда.

Цель проведения повторных выездных налоговых проверок в порядке контроля за деятельностью налогового органа – принятие мер к выявлению и устранению возможных недостатков и нарушений, допущенных нижестоящим налоговым органом. Дополнительный сбор доказательств в подтверждение выводов налогового органа, сделанных при проведении выездной проверки и· признанных судом несостоятельными, и вынесение решения на основании этих доказательств являются внесудебной ревизией судебных актов, вступивших в законную силу. Эта тенденция опасна тем, что дает возможность налоговым органам игнорировать не пере смотренные в установленном АПК РФ порядке решения суда, вынесенные не в их пользу.

Неисполнение решений суда, вступивших в законную силу, противоречит конституционным принципам РФ, является прямым нарушением обязанности налоговых органов руководствоваться Конституцией РФ, Налоговым кодексом РФ и другими федеральными законами, иными законодательными актами РФ, нормативными правовыми актами Президента РФ и Правительства РФ, а также нормативными правовыми актами органов государственной власти субъектов РФ и органов местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов (ст. 3 Закона РФ «О налоговых органах Российской Федерации»), и должно влечь установленную законодательством ответственность.

Похожие работы

... контроля за деятельностью налогового органа, проводившего проверку. 10. Наконец, отдельные специалисты стали выделять такой вид, как внутренний налоговый контроль, осуществляемый руководителем или налоговым экспертом организации-налогоплательщика. В качестве его целей определяются: аккуратное ведение финансовых документов; своевременное и правильное заполнение всех регистров налоговой отчетности ...

... лиц следует считать допустимыми доказательствами по делам о налоговых правонарушениях только в тех случаях, когда они получены в результате мероприятий налогового контроля налоговыми органами с соблюдением процедуры, предусмотренной НК РФ (ст. 90 НК РФ), но не в результате оперативно-розыскной деятельности. При этом оперативно-розыскные мероприятия не являются мероприятиями налогового контроля ...

... ) проверки документов // http://www.diplomilirist.ru/ups/formal-regulatory-and-arithmetic-counting-verification-of-documents.html 55. Чхутиашвили Л.В.. Современная система налогообложения в России: формы и методы налогового контроля //»Международный бухгалтерский учет», 2010, N 9 [1] Собрание законодательства Российской Федерации, 2009. – N 4. – Ст. 44; [2] Собрание законодательства РФ, ...

... требования о предоставлении документов, письменно уведомляет проверяющих должностных лиц налогового органа о невозможности предоставления в указанные сроки документов с указанием причин». §2. Правовой статус исполняющих субъектов налогового контроля Налоговые органы Российской Федерации составляют единую систему контроля за соблюдением законодательства Российской Федерации о налогах и сборах, ...

0 комментариев