Навигация

Налоговый контроль. Формы и методы налогового контроля

70513

знаков

0

таблиц

0

изображений

ЮРИДИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра конституционного и административного права

Курсовая работа по учебной дисциплине «Финансовое право»

на тему: «Налоговый контроль. Формы и методы налогового контроля»

2011

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Понятие и сущность налогового контроля

1.1 Понятие и виды налогового контроля

1.2 Принципы налогового контроля

2. Теоретические основы осуществления налогового контроля

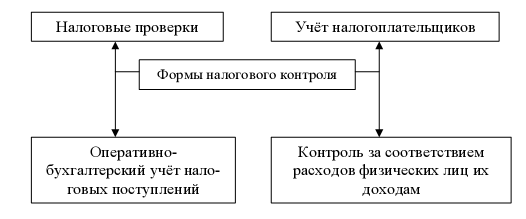

2.1 Форма налогового контроля

2.2 Методы налогового контроля

Заключение

Список литературы и использованных источников

ВВЕДЕНИЕ

Взимание налогов – древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию.

Процесс взимания налогов, осуществляется путем реализации своих налоговых обязательств как физических, так и юридических лиц, которые зачастую не заинтересованы принимать участие в формировании денежных фондов государства за счет собственных средств, поэтому нередки случаи уклонения налогоплательщиками, налоговыми агентами, кредитными организациями от уплаты налогов, сокрытия имущества, предоставления неточной информации о доходах и др. И для пресечения подобных мер нарушения налогового законодательства реализуется один из важнейший институт налогового законодательства – налоговый контроль.

Налоговый контроль – ежедневная деятельность налоговых и иных государственных органов по обеспечению правильного исчисления, своевременного и полного внесения налогов и сборов в бюджет (государственный внебюджетный фонд), выполнению налогообязанными лицами норм налогового законодательства.

В данной курсовой работе будет непосредственно рассмотрено как осуществляется налоговый контроль – посредством, каких форм и методов, и что следует понимать под формами и методами налогового контроля.

Объект исследования – общественные отношения, возникающие , в

процессе осуществления налогового контроля

Предмет исследования – совокупность правовых норм, определяющих и регулирующих налоговый контроль, его формы и методы..

Так, целью данной курсовой работы является раскрытие самого понятия и содержания налогового контроля и способов его реализации на практике: формы и методы налогового контроля.

Для достижения указанной цели решаются следующие задачи:

· Определение понятие налогового контроля и его классификация по различным основаниям;

· Проведение подробного анализа основных начал – принципов осуществления налогового контроля;

· Определение и перечисление форм налогового контроля, подробная характеристика основной формы – налоговой проверки: выездной и камеральной;

· Определение методов налогового контроля, разбор каждого из методов в отдельности.

Работая над данной курсовой работой, я обращалась к многочисленным источникам, в которых затрагивалась тема налогового контроля, его форм и методов:

В первую очередь, это нормативно-правовые акты, такие как Конституция Российской Федерации[1], Налоговый Кодекс Российской Федерации[2], Приказ Федеральной налоговой службы от 30 мая 2007 г. N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» Финансовая газета. 2007. 21 июня. N 25[3] и другие;

Второй вид источников, используемых в курсовой работе – это различные учебные пособия и учебники для студентов ВУЗов, так как здесь дается относительно вся информация, касающаяся налогового контроля, основных форм и методов его осуществления, однако, в сжатом виде, с целью её дальнейшего раскрытия с помощью нормативно-правовых актов, судебной практики, статей, сборников, словарей, монографий и др.

К третьему виду источников, ссылки к которым достаточно часто встречаются в данной работе относится судебная практика за 2007-2010 г., что обусловлено наличием в настоящее время пробелов в налоговом законодательстве Российской Федерации и их возмещением посредством решения дел по налоговом вопросам в судебном порядке.

И, наконец, четвертый вид источников, наиболее используемый в курсовой работе – это статьи из юридический газет и журналов, труды ученых и аспирантов юридических факультетов, таких как: Титов А.С., Турчина О.В., Кобзарь-Фролова М.Н, Смирнов Д.А., Лапшин О.И, Федоров А.С., Чхутиашвили Л.В., Полтева А.М., .Копина А.А, Мельникова Ю.А. и другие.

Такое количество работ, источников, посвященных теме налогового контроля, его формам и методам говорит об актуальности данной темы, что в принципе имеет достаточно объективную причину, так как осуществление налогового контроля является одним из самых действенных способов пресечения нарушения налогового законодательства и обеспечения исправного поступления налоговых сборов в государственные бюджетные фонды Российской Федерации.

Об актуальности деятельности по налоговому контролю, его форм и методов в настоящее время говорят меры, предпринимаемые государством, по обеспечению его эффективности и развития. Одним из примеров может послужить Федеральный Закон от 27.07.2010 N 229-ФЗ, внесший значительные поправки в положения гл. 14 «Налоговый контроль» Налогового кодекса по вопросам порядка проведения налогового контроля и налоговой ответственности, правила учета организаций и физических лиц и др.

Похожие работы

... от получения справки о проведенной проверке, указанная справка направляется налогоплательщику заказным письмом по почте. ГЛАВА 2 Основные формы и методы проведения выездной налоговой проверки 2.1 Методика выездной налоговой проверки Проверки, проводимые налоговыми органами, можно классифицировать по различным основаниям. I. В зависимости от объема проверяемой документации и места ...

... и материальных ресурсов налоговой инспекции. При совершенствовании работы с кадрами перспективным здесь может быть переход на балльную оценку работы налоговых инспекторов. Совершенствование форм и методов налогового контроля должно происходить по следующим направлениям: 1. увеличение количества совместных проверок с органами федеральной службы налоговой полиции; 2. повторные проверки ...

... налоговой проверки: должностные лица налогового органа могут вызывать любое физическое лицо, которому могут быть известны какие-либо сведения или обстоятельства, имеющие значение для проведения данной формы налогового контроля; показания свидетелей вносятся в протокол; должностные лица налогового органа могут проводить осмотр помещений, принадлежащих налогоплательщику, в присутствии понятых и ...

... и отличается системным и пофакторным исследованием, а также использованием традиционных аналитических инструментов: средние и относительные величины, группировки, индексный метод и т.д. Финансовый контроль не может быть сведен только к аналитической деятельности. Можно лишь ограниченно использовать специфические приемы финансово-экономического анализа; - ревизия производится с целью установления ...

0 комментариев