Навигация

ОБОСНОВАНИЕ ВЕЛИЧИНЫ ОБОРОТНЫХ СРЕДСТВ И ИСТОЧНИКОВ ИХ ФИНАНСИРОВАНИЯ

57375

знаков

2

таблицы

0

изображений

2 ОБОСНОВАНИЕ ВЕЛИЧИНЫ ОБОРОТНЫХ СРЕДСТВ И ИСТОЧНИКОВ ИХ ФИНАНСИРОВАНИЯ

2.1 Принципы организации оборотных средств

Оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.

Организация оборотных средств является основополагающей в общем комплексе проблем повышения их эффективности.

Организация оборотных средств включает в себя следующие принципы: определение состава и структуры оборотных средств; установление потребности предприятия в оборотных средствах; определение источников формирования оборотных средств; распоряжение и маневрирование оборотными средствами; ответственность за сохранность и эффективное использование оборотных средств[13].

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения, то есть их размещение по отдельным элементам.

Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, то есть показывает долю каждого элемента в общей сумме оборотных средств.

В процессе финансирования и кредитования предпринимательской деятельности большое значение имеет состав оборотных средств предприятий. В него входят: запасы товарно-материальных ценностей; дебиторская задолженность; средства в расчетах; денежные средства.

Преобладающую часть оборотных производственных фондов составляют предметы труда - сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо и горючее, тара и тарные материалы. Кроме того, к оборотным производственным фондам относятся и некоторые орудия труда - малоценные и быстроизнашивающиеся предметы, инструменты, специальные приспособления, сменное оборудование, инвентарь, запасные части для текущего ремонта, специальная одежда и обувь. Эти орудия труда функционируют менее года или имеют ограничения по стоимости. Лимиты стоимости средств в обороте периодически изменяются, что связано с проводимыми переоценками основных фондов и периодом их приобретения.

Кроме того, на предприятиях эти орудия труда зачастую исчисляются тысячами наименований, что технически затрудняет учет их износа. Поэтому на практике их относят не к основным, а к оборотным фондам.

Перечисленные предметы и орудия труда составляют группу оборотных производственных фондов - производственные запасы. Кроме них в оборотные производственные фонды входят незавершенное производство и расходы будущих периодов.

Основное назначение средств, авансированных в оборотные производственные фонды, заключается в обеспечении непрерывного и ритмичного процесса производства[12].

Кроме оборотных производственных фондов на предприятиях формируются фонды обращения. К ним относятся: готовая продукция на складе; товары отгруженные; денежные средства в кассе предприятия и на счетах в банке; дебиторская задолженность; средства в прочих расчетах.

Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения.

Рассмотрение состава и структуры оборотных средств позволяет коснуться такой важной проблемы организации оборотных средств, как рациональное размещение их между сферами производства и обращения[19].

Установление оптимального соотношения оборотных средств в производстве и обращении имеет важное значение для обеспечения денежными средствами выполнения производственной программы, а также является одним из основных факторов повышения эффективности использования оборотных средств.

Состав и структура оборотных средств не одинаковы в различных отраслях и подотраслях экономики. Они определяются многими факторами производственного, экономического и организационного порядка. Так, в машиностроении, где производственный цикл длительный, высок удельный вес незавершенного производства. На предприятиях легкой и пищевой промышленности главное место занимаются сырье и материалы (например, в текстильной промышленности). В то же время в пищевой промышленности (например, молочной, маслосыродельной) относительно высоки запасы вспомогательных материалов, тары, готовой продукции.

На предприятиях, где применяется большое количество инструментов, приспособлений, приборов, высок удельный вес малоценных и быстроизнашивающихся предметов (например, в машиностроении и металлообработке).

В добывающих отраслях практически отсутствуют запасы сырья и основных материалов, но велик удельный вес расходов будущих периодов. Кроме того, например, в нефтедобывающей промышленности повышенную долю составляют вспомогательные материалы, запасные части для ремонта основных фонов[17].

На величину готовой продукции, товаров отгруженных, дебиторской задолженности оказывают влияние такие факторы как условия сбыта продукции, формы и состояние счетов.

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

1) в зависимости от функциональной роли в процессе производства - оборотные производственные фонды (средства) и фонды обращения;

2) в зависимости от практики контроля, планирования и управления - нормируемые оборотные средства и ненормируемые оборотные средства;

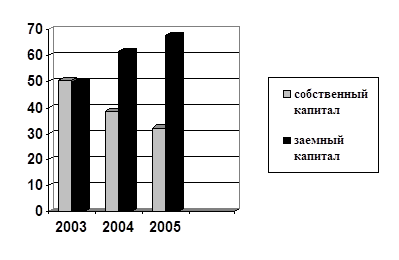

3) в зависимости от источников формирования оборотного капитала - собственный оборотный капитал и заемный оборотный капитал;

4) в зависимости от ликвидности (скорости превращения в денежные средства) - абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

5) в зависимости от степени риска вложения капитала - оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений;

6) в зависимости от стандартов учета и отражения в балансе предприятия - оборотные средства в запасах, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы;

7) в зависимости от материально-вещественного содержания - предметы труда, готовая продукция и товары, денежные средства и средства в расчетах[2].

Исходя из принципов организации и управления оборотными средствами, необходимости оптимизации размеров запасов, оборотные средства подразделяются на нормируемые и ненормируемые.

Нормируемые оборотные средства корреспондируются с собственными оборотными средствами, так как дают возможность рассчитать экономически обоснованную потребность в соответствующих видах оборотных средств.

Ненормируемые оборотные средства являются элементом фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения[16].

Принципом правильной организации оборотных средств является использование их строго по целевому назначению. Нарушение этого принципа путем отвлечения из производственного оборота авансированных оборотных средств на покрытие убытков, потерь по бесхозяйственности, на оплату завышенных банковских процентов по ссудам, на взносы в бюджет налоговых платежей привело к кризису платеже-рассчетную дисциплину, росту огромной задолженности поставщикам за поставляемое сырье и готовую продукцию, рабочим и служащим по заработной плате, бюджету по налоговым платежам.

Принципом организации оборотных средств является обеспечение их сохранности, рационального использования и ускорения оборачиваемости.

По источникам формирования оборотные средства делятся на собственные, заемные и привлеченные.

В современных экономических условиях предприятиям предоставлены широкие права в распоряжении оборотными средствами. Оборотные средства находятся в распоряжении предприятий и изъятию не подлежат. Предприятия могут продавать и передавать их другим предприятиям, организациям, учреждениям, гражданам, сдавать в аренду, предоставлять во временное пользование (за исключение тех, которые находятся в собственности или пользовании предприятий)[1].

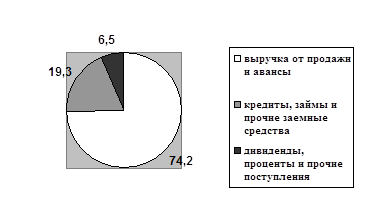

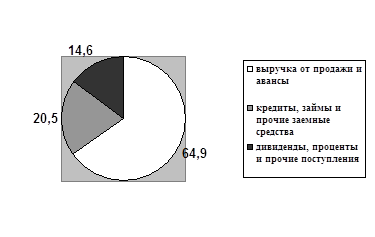

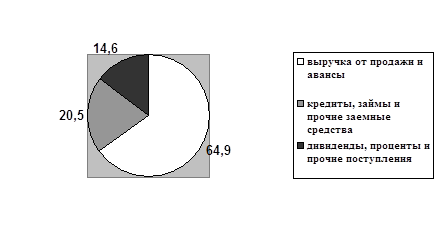

Важной проблемой для предприятий является обеспечение сохранности оборотных средств. В процессе финансового планирования важно определить возможное наличие излишка или недостатка оборотных средств на начала планируемого периода. Для этого сопоставляется сумма ожидаемого наличия собственных оборотных средств предприятия на начало планируемого периода с его совокупной потребностью в оборотных средствах. Если плановая потребность превышает сумму собственных оборотных средств предприятия, возникает недостаток собственных оборотных средств. Если соотношение обратное, возникает излишек собственных оборотных средств, который может служить источником финансирования прироста оборотных средств.

Организация оборотных средств предприятий обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности[19].

Таким образом, организация оборотных средств является основополагающей в общем комплексе проблем повышения их эффективности. Она включает в себя: определение состава и структуры оборотных средств; установление потребности предприятия в оборотных средствах; определение источников формирования оборотных средств; распоряжение и маневрирование оборотными средствами; ответственность за сохранность и эффективное использование оборотных средств.

Похожие работы

... по степени ликвидности. 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ НА ОАО "ЭЛЕКТРОВЫПРЯМИТЕЛЬ" 2.1. Анализ структуры активов и источников средств В 20-х годах один из создателей балансведения - Н.А. Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс ...

... - завышенные операционные финансовые потребности. В ходе выполнения практической части работы по данным направлениям были сделаны следующие предложения. 1. Разработана методика управления оборотными средствами предприятия с помощью системы показателей. 2. Не целесообразно привлекать краткосрочный кредит банка. 3. Мероприятия по совершенствованию организации производства, в основном, ...

... видно, что ОАО «НефАЗ», стараясь поправить свое финансовое положение, обращалось в банк за кредитами и займами. 2.3. Анализ оборачиваемости оборотного капитала Финансовое положение любого предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Отдельные виды активов предприятия имеют различную скорость ...

... предприятия. Денежная форма, которую принимает оборотный капитал на завершающей стадии кругооборота, является одновременно и начальной стадией оборота капитала. Совершая полный кругооборот (Д – Т…П…Т – Д), оборотные средства функционируют на всех стадиях одновременно, что обеспечивает непрерывность процессов производства и обращения. К концу кругооборота оборотные средства будут в том же объеме, ...

0 комментариев