Кругооборот оборотных средств предприятия: сущность и состав

Источники формирования оборотного капитала и показатели эффективности их использования

АНАЛИЗ ОБОРОТНОГО КАПИТАЛА ЧУП «ВИПРА»

Анализ источников формирования оборотного капитала

Оценка эффективности использования оборотного капитала

ПУТИ УСКОРЕНИЯ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ЧУП «ВИРПА»

Навигация

Кругооборот оборотных средств и пути его ускорения

Кругооборот оборотных средств и пути его ускорения

95151

знак

9

таблиц

1

изображение

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОБОСНОВАНИЯ КРУГООБОРОТЫ ОБОРОТНЫХ СРЕДСТВ

1.1 Экономическая сущность, состав и структура оборотных средств

1.2 Кругооборот оборотных средств предприятия: сущность и состав

1.3 Источники формирования оборотных средств и показатели эффективности их использования

2. АНАЛИЗ ОБОРОТНЫХ СРЕДСТВ ЧУП «ВИПРА»

2.1 Экономическая характеристика предприятия

2.2 Анализ источников формирования оборотных средств

2.3 Оценка эффективности использования оборотных средств

3. ПУТИ УСКОРЕНИЯ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Экономическая действительность Республики Беларусь характеризуется высоким уровнем инфляции, трудностями сбыта готовой продукции, хроническими неплатежами и, как следствие, спадом производства. Очевидно, что большинство промышленных предприятий находится в настоящее время в состоянии кризиса. Взаимная задолженность хозяйствующих субъектов, низкая инвестиционная активность, устаревшая система управления - все эти факторы ставят перед менеджментом практически каждого предприятия вопрос о необходимости его внутреннего реформирования.

В связи с этим особое значение приобретает исследование проблем, связанных с повышением эффективности использования оборотных средств предприятий, так как вне зависимости от форм собственности, отраслевых и технологических особенностей, масштабов производства движение стоимости ресурсов и их кругооборот становятся возможны только благодаря обслуживанию этих процессов оборотными средствами.

Потеря управляемости оборотными средствами предприятия - основная внутренняя причина проблем предприятия в области наличия и эффективного использования оборотных средств, одно из основных направлений совершенствования финансовой политики любого предприятия. Управление оборотными средствами предприятия - процесс непростой, и важно чтобы он основывался на реальной информации о производственно-хозяйственной деятельности предприятия, всестороннем и систематически проводимом анализе оборотных средств. Перечень нерешенных вопросов определил актуальность данной работы.

Объектом курсовой работы является деятельность ЧУП «Випра».

Предметом исследования является оборотный капитал ЧУП «Випра.

Целью исследования является поиск путей ускорения использования оборотного капитала.

В задачи данной курсовой работы входит рассмотрение теоретических аспектов оборотного капитала предприятия, анализ оборотного капитал ЧУП «Випра», а также рассмотрение основных направлений повышения эффективности использования оборотного капитала.

В качестве исходной информационной базы привлекались нормативно-законодательные акты, регламентирующие состав затрат, расчеты, кассовую дисциплину в Республике Беларусь; бухгалтерская и статистическая отчетность ЧУП «Випра» за 2005-2006 гг.; исследования таких авторитетных авторов как Н.В. Колчина, Л.Н. Нехорошев, Г.З. Суша, Г.Е. Кобринский и др.

Необходимо отметить незначительное количество комплексных исследований по совершенствованию учета и анализа оборотных активов в периодических изданиях Республики Беларусь.

В данной курсовой работе применялись следующие методы исследования: метод сравнения, нормативный метод, балансовый метод, индексный метод и др.

В работе проводится анализ оборотного капитала ЧУП «Випра», делаются выводы по его результатам и предлагаются различные пути повышения эффективности использования оборотного капитала. В настоящее время на предприятиях Республики Беларусь отсутствует система учета и анализа эффективности использования оборотного капитала. Однако ее применение позволили бы объективно оценивать платежеспособность предприятия и выявлять резервы улучшения функционирования оборотного капитала.

1 ТЕОРЕТИЧЕСКИЕ ОБОСНОВАНИЯ КРУГООБОРОТА ОБОРОТНЫХ СРЕДСТВ

1.1 Экономическая сущность, состав и структура оборотного капитала

Оборотный капитал - важная аналитическая категория финансово-хозяйственной деятельности предприятия. Однако при раскрытии его содержания в литературе высказываются разные мнения.

Определенная часть авторов, в том числе Ермолович Л.Л., ссылаясь на экономическую литературу стран с развитой рыночной экономикой, разделяют понятия "оборотные активы" и "оборотный капитал", считая, что последний это только часть оборотных активов. По их мнению, величину оборотного капитала следует определять как остатки предметов труда и приравненных к ним финансовых вложений, приносящих доход организации (товары, отгруженные и дебиторская задолженность характеризуют состояние расчетов, а денежные средства являются средством платежа и поэтому в состав капитала не включаются) [1, с. 58].

В отдельных публикациях понятие "оборотный капитал" вообще не рассматривается, а под оборотными средствами понимаются денежные средства, авансированные для формирования оборотных производственных средств и фондов обращения. Или близкое по смыслу определение мобильных активов, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла.

По существу такие определения являются верными. Однако ориентируют на временный аспект данной проблемы – деньги когда-то единовременно выделенные на создание указанных фондов, в то время как процесс этот является возобновляемым, и денежный — при характеристике оборотных средств как авансированной стоимости также допускается неточность, поскольку в состав оборотных средств входят и денежные средства, осевшие у предприятий, т.е. еще не авансированные средства.

Мы же будем считать понятия "оборотный капитал", "оборотные активы" и "оборотные средства" как равнозначные и представляющие собой совокупность оборотных производственных средств и фондов обращения, выраженных в денежной форме.

Основное назначение оборотного капитала предприятия заключается в обеспечении непрерывности и ритмичности процесса производства и обращения [2, с.41].

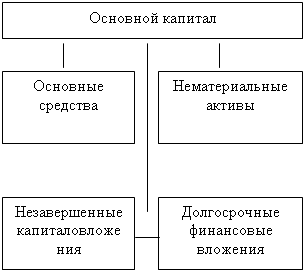

Оборотные средства включают разнообразные элементы, общими чертами которых являются их постоянная оборачиваемость, частая смена их формы и возможность восстановления в каждом хозяйственном цикле.

По функциональному назначению, или роли в процессе производства и обращения, оборотный капитал предприятия подразделяется на:

- оборотные производственные средства;

- фонды обращения.

Оборотные производственные средства - часть средств производства, которая, участвуя в одном производственном цикле, изменяет свою первоначальную форму, превращаясь из предметов труда в готовую продукцию, полностью переносит свою стоимость на изготовленную продукцию. Данные средства обслуживают сферу производства.

К оборотным производственным средствам относятся:

- производственные запасы;

- незавершенное производство;

Производственные запасы — это предметы труда, подготовленные для запуска в производство и находящиеся в виде складских запасов.

Незавершенное производство - предметы труда, введенные в производственный процесс (сырье и материалы, узлы, детали, изделия), находящиеся в стадии обработки или сборки, и полуфабрикаты, требующие дальнейшей обработки в других производственных звеньях данного предприятия.

Другой элемент оборотных средств - фонды обращения. Они непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств предприятия и достижении единства производства и обращения.

Фонды обращения состоят из:

- готовой продукции;

- дебиторской задолженности (товаров отгруженных);

- денежных средств.

Готовая продукция - продукция, прошедшая все стадии производственного цикла и поступившая на склад готовой продукции.

Дебиторская задолженность - важный компонент оборотного капитала. Характеризует требования предприятия по отношению к другим предприятиям, организациям или клиентам на получение денег, поставку товаров или оказание услуг. Различают дебиторскую задолженность по основной деятельности и по прочим операциям.

Денежные средства - наиболее ликвидная часть оборотных активов. К ним относятся остатки денежных средств в национальной и иностранной валюте в кассе, на расчетных и депозитных счетах.

Объединение в одну экономическую категорию стоимости оборотных производственных средств и фондов обращения обусловлено тем, что процесс воспроизводства представляет собой единство процессов производства и реализации продукции. Между фондами существует тесная взаимосвязь: увеличение или уменьшение оборотных производственных фондов может вызвать соответствующее изменение фондов обращения.

Экономическая необходимость деления оборотных средств на нормируемые и ненормируемые вытекает из требования коммерческого расчета хозяйствования - достижения наибольших результатов при наименьших затратах. В данном случае путем установления оптимальной потребности по отдельным статьям оборотных средств предприятием ставится задача с минимальными запасами сырья, материалов, топлива, незавершенного производства, готовых изделий и т.д. обеспечить непрерывность и эффективность производства, необходимое качество продукции, работ [3, с. 125].

По источникам формирования следует различать:

- собственные;

- заемные;

- привлеченные средства.

Необходимость такого деления обусловлена колебаниями потребности в оборотных средствах в течение года. Например, при транспортировке больших партий продукции на далекие расстояния, образовании сезонных запасов сырья, затруднениях с реализацией продукции, связанных с отсутствием транспорта или тары, потребность в оборотных средствах максимальна. В иных случаях предприятию целесообразно иметь их в размере максимальной потребности, чтобы значительная часть средств находилась в обороте и не была омертвлена.

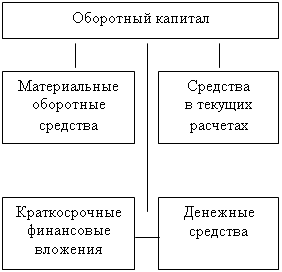

В зависимости от ликвидности (скорости превращения и денежные средства) оборотные средства разделяется на:

- трудно реализуемые оборотные средства - залежалые запасы, затраты в незавершенном производстве, не пользующаяся спросом готовая продукция, сомнительная дебиторская задолженность и прочие оборотные активы;

- ликвидные — готовая продукция и прочие запасы, пользующиеся спросом, товары отгруженные, дебиторская задолженность с нормальными сроками давности;

- абсолютно ликвидные — денежные средства и краткосрочные финансовые вложения.

Соотношение отдельных элементов оборотных средств или их составных частей во всей совокупности называется структурой оборотных средств.

Структура оборотных средств предприятия является динамичной величиной и зависит от его отраслевой принадлежности, условий материально-технического обеспечения производства и сбыта, характера и особенностей организации производственной деятельности, платежной дисциплины, принятой в расчетах с поставщиками и потребителями, качества готовой продукции и т. д. Причем одни факторы имеют долговременный характер, другие - кратковременный.

Таким образом, оборотный капитал представляет собой совокупность оборотных производственных средств и фондов обращения, выраженных в денежной форме. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное назначение оборотного капитала предприятия. При прочих равных условиях чем больше доля оборотных средств, занятых в сфере материального производства, тем выше должна быть экономическая эффективность их использования.

Похожие работы

... единовременно. Предложенные теоретические и методологические основы анализа использования оборотных активов позволяет провести анализ оборотного капитала на ОАО «Яранский КМП» и наметить пути повышения эффективности использования оборотных средств. ГЛАВА 3. АНАЛИЗ эффективности использования оборотных средств предприятия и пути ее повышения 3.1. Анализ структуры, динамики и эффективности ...

... дополнительные затраты по их хранению; 3. Запасы оборотных товано-материальных ценностей во всех их формах подвержены постоянным потерям в связи с естественной убылью. 1.2 Структура оборотных средств предприятий Структура оборотных средств торговых предприятий зависит от типа, товарной специализации, структуры товарооборота, степени насыщения рынка товарной массой. По принципу ...

... на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. Формирование оборотных средств происходит в момент создания организации, когда создается ее уставный фонд. Источником формирования в этом случае служат инвестиционные средства учредителей организации. В ...

... 12 Из таблицы видно, что период оборачиваемости дебиторской задолженности уменьшается. Это является положительным результатом деятельности предприятия. Уменьшение периода просрочки задолженности снижает риск ее непогашения. 2.4 Анализ эффективности использования оборотных средств Важнейшими показателями эффективности использования оборотных средств являются: · коэффициент текущей ...

0 комментариев