Навигация

Оценка уровня и эффективности международных инвестиций

63054

знака

3

таблицы

0

изображений

1.3 Оценка уровня и эффективности международных инвестиций

Эффективность любых форм инвестиций рассчитывается на основе сопоставления эффекта (дохода) и затрат на его получение. При вложениях в ценные бумаги в качестве затрат выступает сумма инвестированных в ценные бумаги средств, а в качестве дохода – разность между текущей стоимостью ценной бумаги и суммой вложенных в ее приобретение средств. Поскольку доход по ценной бумаге может быть получен лишь в будущем, для сопоставимости он должен быть приведен к настоящему времени путем дисконтирования.

Основная формула для расчета эффективности инвестиций:

![]() ; или

; или

![]() .

.

где ![]() - эффективность инвестирования в ценную бумагу;

- эффективность инвестирования в ценную бумагу;

![]() - текущая (дисконтированная) стоимость ценной бумаги;

- текущая (дисконтированная) стоимость ценной бумаги;

![]() – сумма инвестируемых средств;

– сумма инвестируемых средств;

![]() – ожидаемый доход от инвестирования.

– ожидаемый доход от инвестирования.

Текущая стоимость ценной бумаги определяется двумя основными факторами: величиной денежного потока от инвестирования в ценную бумагу и уровнем процентной ставки, используемой при дисконтировании.

Расчет приведенного чистого дохода по финансовым инвестициям имеет определенные отличия от определения дохода от реальных инвестиций. При оценке сравнительной эффективности вложений в ценные бумаги приведенный чистый доход исчисляется как разность между приведенной стоимостью отдельных фондовых инструментов и стоимостью их приобретения [12, стр. 218]. При этом сумма ожидаемых денежных доходов от инвестиций в ценные бумаги не включает амортизационных отчислений как по вложениям в реальные активы. Существенную специфику имеет и формирование денежных потоков по различным видам фондовых инструментов.

По облигациям и другим аналогичным долговым инструментам ожидаемый доход складывается из потоков процентных сумм по этим активам и стоимости самого актива на момент погашения.

Возможны следующие варианты формирования денежных потоков: без выплаты процентов по фондовому инструменту, с периодической выплатой процентов, с выплатой всей процентной суммы при погашении.

По простым и привилегированным акциям формирование ожидаемого денежного дохода зависит от того, как предполагается использовать данный фондовый инструмент – в течение неопределенного времени или заранее предусмотренного срока. В первом случае будущие денежные потоки формируются только за счет начисляемых дивидендов, во втором – будущие денежные потоки включают суммы начисляемых дивидендов и прироста курсовой стоимости финансовых инструментов.

Также важным показателем является доля прямых иностранных инвестиций в ВВП: ![]() . Этот показатель характеризует привлекательность страны для инвесторов и показывает, насколько страна зависит от иностранного капитала.

. Этот показатель характеризует привлекательность страны для инвесторов и показывает, насколько страна зависит от иностранного капитала.

![]() Еще один важный показатель – это сольдо инвестиций:

Еще один важный показатель – это сольдо инвестиций: ![]() . Он показывает, сколько в страну вложили иностранные инвесторы, и сколько она вложила в другие страны.

. Он показывает, сколько в страну вложили иностранные инвесторы, и сколько она вложила в другие страны.

Можно рассчитать коэфицент покрытия импорта инвестиций: ![]() . Он характеризует сочетание доходов и расходов.

. Он характеризует сочетание доходов и расходов.

Внешнеинвестиционный оборот: ![]() . Он показывает, насколько страна поддерживает международное движение инвестиций.

. Он показывает, насколько страна поддерживает международное движение инвестиций.

Важную роль при оценке эффективности инвестирования играет величина нормы дисконта, используемая при приведении сумм будущих денежных потоков к настоящему времени. Необходимость выбора соответствующей конкретному инвестиционному объекту нормы дисконта обусловлена существенными колебаниями уровня риска. Дифференциация нормы дисконта должна осуществляться с учетом следующих параметров: средней стоимости ресурсов, предназначенных для инвестирования, прогнозируемого темпа инфляции в рассматриваемом периоде, премии за инвестиционный риск.

В зарубежной практике определение нормы дисконта, используемой при оценке приведенной стоимости финансовых инструментов (нормы текущей доходности), осуществляется, как правило, в соответствии с моделью цены капитальных активов. Согласно данной модели норма текущей доходности по конкретному финансовому инструменту определяется как сумма нормы текущей доходности по безрисковым финансовым инвестициям (в частности, по государственным облигациям) и премии за риск, уровень которого, в конечном счете, определяет степень дифференциации доходности по отдельным инструментам.

При этом норма текущей доходности по безрисковым финансовым инструментам формируется на основе ставки ссудного процента на денежном рынке и уровня инфляции и, в свою очередь, рассматривается как общая основа для последующей дифференциации нормы дисконта по различным финансовым инструментам [11, стр. 258].

В современной российской практике при оценке сравнительной эффективности инвестиций в качестве базы сравнения целесообразно использовать не норму текущей доходности по безрисковым инвестициям, а среднюю стоимость предполагаемых источников инвестиций. Такой подход определяется не только сложностью выявления безрисковых инвестиций в условиях неразвитого фондового рынка, но и тем, что показатель средней цены ресурсов, предназначенных для инвестирования, наиболее полно отражает возможности конкретного субъекта в области финансирования инвестиционной деятельности. Результаты оценки сравнительной эффективности различных объектов инвестирования используются при их выборе и формировании инвестиционного портфеля банка.

2. Анализ современного состояния международного движения инвестиций

2.1 Динамика и структура международного движения инвестиций

Особого внимания заслуживают факторы, которые влияют на потоки иностранных инвестиций. Выделены 3 основные группы факторов, которые важны для инвесторов при принятии ими решений о размещении своих капиталов в мире:

1. социально-экономическая политика страны в отношении иностранных инвестиций;

2. меры по облегчению ведения инвестиционного бизнеса;

3. экономические факторы.

В ходе развития процессов либерализации государственная социально-экономическая политика в отношении инвестиций играет менее значимую роль. Ключевыми элементами инвестиционного климата можно считать правила и меры, регулирующие возможности проведения операций иностранными инвесторами, стандарты, применяемые к договорам с зарубежными филиалами, а также адекватное функционирование местных рынков. При проведении в принимающей стране соответствующей политики в отношении иностранных инвестиций и внедрении мер по облегчению деятельности бизнеса решающими при выборе инвестором страны размещения инвестиций становятся конкретные экономические условия данной страны, определяющие основные мотивы размещения иностранного капитала. Современные условия меняют относительную значимость различных экономических факторов, определяющих вложения инвестиций. При принятии решения о их размещении традиционные мотивы (наличие природных ресурсов, дешевой рабочей силы, емкого рынка сбыта и пр.) не исчезли, но стали менее важными и оказались инкорпорированными в различные стратегии, осуществляемые фирмами в процессе транснационализации.

Под воздействием мировой комбинации тех или иных факторов изменяется динамика роста международных иностранных инвестиций, которая характеризуется высокими темпами роста, опережающими развитие мировой экономики и внутренней экономики большинства стран мира. Особенно быстро увеличиваются объемы инвестиций. На общем фоне увеличения размеров экспорта и импорта капитала существуют значительные ежегодные колебания в динамике прямых, портфельных и ссудных капиталовложений. Неравномерность потоков капиталов по годам приводит к кардинальным сдвигам в отраслевой структуре инвестиций и к изменению значения отдельных стран в составе доноров и получателей иностранных инвестиций.

Еще одной характерной особенностью международного движения капитала на современном этапе является включение все большего числа стран в процесс ввоза и вывоза прямых, портфельных и ссудных капиталовложений. Однако если раньше отдельные страны были либо экспортерами, либо импортерами капитала, то в настоящее время большинство государств одновременно ввозит и вывозит капитал. Согласно экспертным оценкам, в ближайшем будущем крупнейшие инвесторы активизируют свои зарубежные операции, при этом сохранится значение перекрестного инвестирования внутри группы наиболее развитых стран мира. Тем не менее, возможны некоторые географические нюансы: американские фирмы предпочитают западноевропейский рынок, особенно в области высоких технологий и в производстве потребительских товаров; европейские инвесторы предполагают осуществить основные капиталовложения на американском рынке; японские компании рассчитывают закрепить свои приоритеты в Европе, новых индустриальных странах (НИС) и Китае. Рынки последних стран интересуют как американских, так и европейских инвесторов, и в ближайшей перспективе следует ожидать направления основного потока иностранных капиталов в эти азиатские страны.

Международное движение капитала (вывоз капитала) представляет собой процесс изъятия части капитала из национального оборота одной страны и ее перемещение в товарной или денежной форме в производственный процесс и обращение другой (принимающей) страны. При этом экспорт капитала может осуществляться в условиях его дефицита для внутреннего инвестирования.

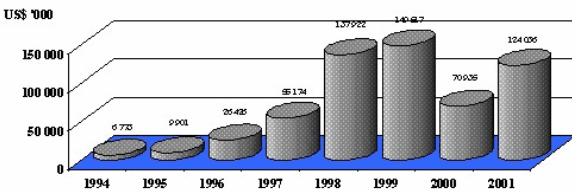

Приток инвестиций достиг пика в 2003 г., когда он составил 1,4 трлн. долл., после чего в 2004 г. началась понижательная тенденция.

Общемировая тенденция к сокращению потоков чистых инвестиций в наибольшей степени затронула промышленно развитые страны мира, прежде всего США, Германию и Великобританию, а также латиноамериканские страны. Напротив, потоки чистых инвестиций в наименее развитые страны увеличился, но, несмотря на то что развивающиеся страны и страны с переходной экономикой становятся все более привлекательными для иностранных инвесторов, по-прежнему более половины всего объема прямых капиталовложений приходится на промышленно развитые страны.

В 2007 г. началось выравнивание начавшейся в 2004 г. понижательной тенденции, которая затронула многие развитые страны. Приток инвестиций в 2008 г. принял весьма значительные размеры, его прирост составил 29% (в 2007 г. – 27%) и достиг уровня в 916 млрд. долл. Однако общемировой поток был далек от пика 2003 г. В 2008 г. объем инвестиций в развитые страны возрос на 37%, что подкреплялось тенденциями умеренного экономического роста в этих странах, увеличением прибылей корпораций, а также активизацией трансграничных слияний и поглощений. Сохранение понижательной динамики инвестиций в ЕС отчасти связано с погашением крупных внутрифирменных кредитов и репатриацией прибыли из отдельных стран-членов. Значительно возрос приток инвестиций в США и Великобританию, главным образом благодаря трансграничным слияниям и поглощениям. Поток инвестиций в Японию возрос на 24% – до 8 млрд. долл.

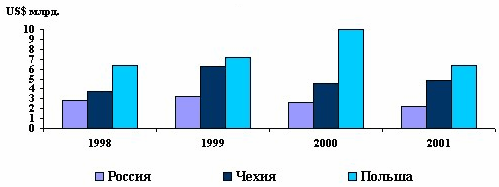

Удельный вес инвестиций в развитые страны в 2008 г. составил 59% от общемирового объема ввезенных инвестиций, доля инвестиций, в развивающиеся страны – 36%, а доля инвестиций, в страны с переходной экономикой, (Юго-Восточной Европы и СНГ) – около 4%. Перспективы инвестиций, благоприятны. Ожидается дальнейший рост мировых потоков инвестиций, если экономический рост закрепится и распространится, будет проведена корпоративная реструктуризация, продолжатся рост прибылей и освоение новых рынков. Лишь немногие аналитики предсказывают сокращение инвестиций, в ближайшем будущем.

Перспективы потоков инвестиций, в отдельные регионы различаются. Что касается региона, в который входит Россия (страны с переходной экономикой, к которым относятся страны Юго-Восточной Европы и СНГ), то предполагается сохранение повышательной тенденции потоков инвестиций. Считается, что конкурентный уровень заработной платы в этом регионе, особенно в Юго-Восточной Европе, является привлекательным фактором для большего числа инвесторов, стремящихся к повышению эффективности или развитию экспорта, в то время как богатые природными ресурсами страны СНГ могут воспользоваться по-прежнему высокими ценами на нефть и газ.

Опыт развивающихся стран и стран с переходной экономикой показывает, что с приходом иностранного капитала в национальной экономике начинается инвестиционный бум, сопровождающийся формированием негосударственных форм собственности по мере повышения роли и масштабов иностранных инвестиций и снижением роли государства в качестве инвестора. Это вызывает обострение проблем правового регулирования собственности, что усугубляется отсутствием адекватной юридической системы, несовершенством налоговой системы, отсутствием стратегии развития промышленности, непрозрачностью отчетности, высокой коррумпированностью и т.п.

Россия входит в число 20 крупнейших получателей и источников инвестиций. Приток инвестиций, в Российскую Федерацию в 2010 г. сократился по сравнению с 2008 г., тогда как отток инвестиций, из России в 2008 и 2010 гг. был одинаков.

Конкурентоспособность компаний, осуществляющих инвестиции за границей, как правило, выше конкурентоспособности компаний, ориентированных на внутренний рынок. Вывоз инвестиций, может прямо или косвенно способствовать развитию экономики страны в целом, преобразованиям в промышленности и повышению уровня производства с целью выпуска более сложной продукции, улучшению показателей экспортной деятельности, увеличению национального дохода и занятости населения. Однако полезную отдачу надо взвешивать с учетом возможных пагубных последствий.

Похожие работы

... собственности, слабая государственная поддержка малого бизнеса, отсутствие необходимых знаний о преимуществах и экономическом содержании франчайзинговых отношений у российских предпринимателей.[10, c.34] 2. Сущность международной концессии Само слово "концессия" переводится с латинского как "разрешение – разрешение одним государством другим государствам, их фирмам и частным лицам проводить ...

... учитывать при реализации задач, стоящих как перед государством, так и перед частными компаниями, участвующими в реализации инновационного процесса. 1.2 Особенности венчурного инвестирования в период мирового финансового кризиса Проблема развития конкурентоспособного технологического потенциала страны в настоящее время является одной из ключевых. Инновационный путь развития, заставляет ...

... покупка государственных ценных бумаг требуют представления лицензий. В отношении земли и природных ресурсов предусматривается только право пользования.[16] Глава 2. Анализ иностранного инвестирования в России 2.1 Условия для иностранного инвестирования в России В настоящее время можно утверждать, что в России сложились неблагоприятные условия для привлечения иностранных инвестиций. ...

... акционерной или частной собственности. В связи с этим необходимо применение маркетинга в организации их хозяйственной деятельности, а по мере создания заграничных производственных предприятий — использование международного маркетинга, предполагающего в качестве одной из важнейших функций координацию производственной деятельности предприятий, расположенных как в своей стране, так и за границей, в ...

0 комментариев