Навигация

Региональные особенности международных инвестиций

63054

знака

3

таблицы

0

изображений

2.2 Региональные особенности международных инвестиций

В настоящее время меняется направленность мировых инвестиционных потоков, приводя к сдвигам в географической структуре капиталов. Несмотря на всю сложность процесса перемещения капиталов, его протекание подчиняется вполне определенным закономерностям. Можно выделить три мировых центра капитала – Европа, США и Азия – и сейчас мы наблюдаем процесс замыкания мирового круговорота инвестиций и экономического богатства: Азия–Европа–США–Азия. Тем самым просматривается важная циклическая закономерность в пространственной циркуляции мирового капитала.

Есть веские основания полагать, что этим центром станет Латинская Америка, страны которой демонстрируют ранее невиданную политическую и экономическую активность. Например, мексиканцы уже добились того, что в нескольких американских штатах испанский язык признан в качестве второго официального языка; Венесуэла, Перу и Боливия проводят политику концентрации капитала и природных ресурсов в руках государства; Бразилия уже давно является крупным игроком мировой экономики. Хороший климат, богатые природные ресурсы, единая языковая основа и мощная демографическая составляющая вполне могут привести к повторению азиатского чуда. Если же предположить, что в какой-то момент азиатский капитал может устремиться в страны Латинской Америки, то такой сценарий представляется абсолютно реалистичным.

Надо сказать, что описанные потоки рециркуляции мировых инвестиций, как правило, шли мимо России и очень слабо затрагивали ее экономику. Можно сказать, что Россия всегда оставалась в качестве самодостаточной инвестиционной единицы мировой экономики. Между тем сейчас ситуация принципиально меняется: в условиях глобализации никто не может быть изолирован от влияния мирового рынка капитала.

Еще появились, сосуществуют и конкурируют две мировые валюты: доллар и евро. Медленно, но верно дело движется к возникновению еще одного глобального валютного союза – азиатского. Такие события инициируют дискуссии относительно будущего доллара и США с их огромными капиталами и экономической мощью. Актуализируются вопросы о том, какой регион станет главным поставщиком мирового капитала, и где будут формироваться новые правила мировой инвестиционной системы.

Известно, что США, оформившись в свое время с помощью Европы в качестве финансового центра мира, на новом витке экономического развития сами выступили интегрирующей силой в отношении Европы. Таким образом, евро как мировая валюта и Евросоюз как один из современных центров мирового капитала были порождены Соединенными Штатами Америки. Разумеется, американская политика была продиктована не абстрактным альтруизмом, а желанием американской администрации получить стратегического партнера, с которым можно было бы решать все ключевые геополитические и экономические проблемы.

Неправомерность противопоставления трех центров капитала детерминируется, прежде всего, тем фактом, что все они переплетены взаимными инвестиционным связями. Хорошо известно, что в Европе аккумулированы огромные американские капиталы, а американский Голливуд, купленный японцами. Что касается современного Китая, то, по имеющимся сведениям, половина всего китайского экспорта (примерно 1/6 часть китайского ВВП) производится на предприятиях, построенных иностранными компаниями. Постоянно усиливаются и «обратные» потоки капитала. Сейчас около 75% иностранных инвестиций в экономику США поступают из Европы. Внедряются на американский рынок и государственные корпорации из Китая. И таких примеров перекрестных связей мировых центров капитала множество.

Таким образом, Европа, Азия и Америка пронизывают друг друга взаимными инвестиционными вложениями. В этой связи падение одного из них, особенно США, чревато крахом остальных. Поэтому в долгосрочной перспективе все три центра капитала, скорее всего, так или иначе будут поддерживать друг друга.

Таблица 1. Динамика иностранных инвестиций по регионам мира, млрд. долл.

| Регионы мира | 1993–1998 гг. | 2010 г. | ||||

| Приток | Отток | Сальдо | Приток | Отток | Сальдо | |

| Европа | 147,3 | 218,1 | +70,8 | 223,4 | 309,5 | +86,1 |

| США | 86,1 | 92,3 | +6,2 | 95,9 | 229,3 | +133,4 |

| Азия | 83,4 | 41,6 | –41,8 | 147,5 | 69,4 | –78,1 |

| Китай | 38,5 | 2,6 | –35,9 | 60,6 | 1,8 | –58,8 |

| Прочие страны | 85,2 | 59,6 | –25,6 | 180,8 | 121,9 | –58,9 |

| Всего | 401,7 | 411,2 | - | 648,1 | 730,3 | - |

США и Европа – именно эти два центра выступают в качестве чистых экспортеров капитала – их вывоз капитала превышает объем ввоза. Страны Азии, Африки и Латинской Америки являются импортерами мирового капитала.

Страны Азии пока принимают капитал из означенных двух центров и тем самым поддерживают свою производственную состоятельность.

Исключение составляет только Япония, но она не опровергает установившуюся закономерность, а подтверждает ее. Действительно, она в последние десятилетия активно вывозила капитал за границу, но сейчас ее экспансия замедлилась. Охлаждение экономики и вывоз капитала, как правило, синхронизированы во времени. Китай пока даже близко не подошел к этой стадии. Объем вывозимого им капитала в 2007 г. составлял лишь 3% от объема вливаемых в него иностранных инвестиций. Иными словами, Китай держится на американских и европейских деньгах, сам же он никого пока поддержать не может. А при таком распределении сил азиатский лидер, не может претендовать на роль сложившегося мирового центра капитала. Несмотря на свои успехи, по сальдированному объему иностранных инвестиций он стоит не вместе с Европой и США, а рядом с Африкой и Латинской Америкой.

Если же говорить о Европе и США, то вопреки многим заявлениям они, пожалуй, даже усиливают свои позиции в качестве мировых центров капитала. Например, если для Европы это усиление не столь уж заметно, то Соединенные Штаты здесь сделали большой рывок. Так, в 1993–1998 гг. вывозимые из страны инвестиции составили только 107,2% от объема их ввоза в страну, тогда как в 2007 г. этот показатель достиг величины в 239,1%. Таким образом, американский капитал все активней работает на «чужой» территории.

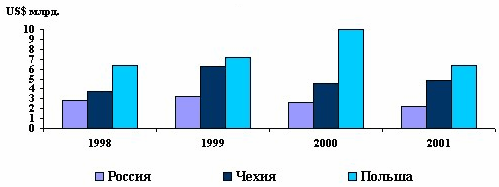

Таблица 2. Распределение инвестиций по регионам мира. Млрд. долл. США

| 1990–1997 а | 1998 | 1999 | 2003 | 2004 | 2006 | 2008 | 2010 | |

| Всего в мире | 274,4 | 713,1 | 1 112,9 | 1 530,3 | 799,6 | 720,5 | 536,7 | 612,0 |

| Развитые страны | 170,0 | 473,6 | 837,2 | 1 228,8 | 552,7 | 517,1 | 366,2 | 321,0 |

| Европейское сообщество | 96,7 | 259,6 | 501,4 | 811,9 | 342,9 | 396,1 | 299,0 | 165,0 |

| Франция | 19,4 | 29,5 | 46,6 | 42,4 | 50,4 | 49,4 | 47,8 | 35,0 |

| Германия | 5,6 | 23,6 | 55,6 | 210,1 | 20,8 | 35,6 | 11,3 | -49,0 |

| Англия | 22,5 | 74,7 | 89,5 | 122,2 | 53,8 | 29,2 | 15,5 | 55,0 |

| Северная Америка | 62,2 | 201,8 | 314,2 | 387,4 | 194,6 | 93,3 | 46,2 | 133,0 |

| Канада | 7,3 | 22,7 | 24,8 | 66,1 | 27,5 | 20,9 | 6,3 | 12,0 |

| США | 54,9 | 179,0 | 289,4 | 321,3 | 167,0 | 72,4 | 39,9 | 121,0 |

| Другие развитие страны | 11,1 | 12,2 | 21,6 | 29,5 | 15,2 | 27,7 | 21,0 | 23,0 |

| Япония | 1,3 | 3,3 | 12,3 | 8,2 | 6,2 | 9,1 | 6,2 | 7,0 |

| Развивающиеся страны | 86,8 | 186,2 | 220,4 | 238,4 | 202,7 | 143,7 | 131,6 | 255,0 |

| Африка | 4,7 | 7,6 | 10,6 | 7,4 | 15,9 | 7,2 | 6,4 | 20,0 |

| Латинская Америка и Карибский бассейн | 31,8 | 82,5 | 107,4 | 97,5 | 88,1 | 51,4 | 49,7 | 69,0 |

| Азия и Тихоокеанский бассейн | 50,3 | 96,1 | 102,4 | 133,5 | 98,7 | 85,1 | 75,5 | 166,0 |

| Китай | 25,1 | 43,8 | 38,8 | 38,4 | 44,2 | 49,3 | 47,1 | 62,0 |

| Центральная и Восточная Европа | 8,2 | 23,6 | 26,4 | 27,6 | 25,0 | 31,0 | 25,7 | 36,0 |

В 2010 г. приток мировых иностранных инвестиций вырос на 14% по сравнению с 2008 годом и составил 612 млрд. долл. В региональном разрезе главными реципиентами стали страны Азии, которые привлекли – 166 млрд. долл. Страны Европейского Союза приняли 165 млрд. долл. (на 45% меньше, чем в 2008 году), страны Северной Америки – 133 млрд. долл. Самым крупным реципиентом по-прежнему оставались Соединенные Штаты – 121 млрд. долл. (20% всего объема мировых инвестиций), на втором месте оставался Китай – 62 млрд. долл.

Рост инвестиций в Китай вызывает беспокойство у многих развивающихся стран, в том числе Латинской Америки и Карибского бассейна. В настоящее время на Китай приходится 10% мирового объема инвестиций и треть суммы, приходящейся на все развивающиеся страны. Эта экономика рассматривается рядом латиноамериканских стран (Мексика, Бразилия, страны Андской группы, Центральной Америки) как прямой конкурент в борьбе за иностранные капиталы и рынки сбыта. Для таких стран как Аргентина и Чили, экономики которых по своей структуре являются скорее дополняющими, чем конкурирующими с китайской, перспективы «нашествия» Китая не представляются такими угрожающими.

2.3 Россия в международном движении инвестицийУчастие России в международном движении инвестиций весьма специфично. Россия мало заметна на мировом рынке капиталов как импортер предпринимательского капитала и одновременно является важным объектом приложения ссудного капитала.

Доля России в общемировой величине иностранных инвестиций не превышает 1%. А это свидетельствует о следующих тенденциях в привлечении иностранных инвестиций в России:

1. Годовые объемы привлеченных иностранных инвестиций незначительны и неадекватны огромным потребностям страны и возможностям их продуктивного использования.

2. Мизерно значение иностранных инвестиций на душу населения.

3. В структуре иностранных инвестиций, начиная с 1994 года и в ближайшей перспективе, опережающими темпами растут прочие инвестиции по сравнению с прямыми и портфельными, что само по себе фактор неблагоприятный, так как преобладающие ресурсы являются возвратными и платными.

4. В страновой структуре накопленных в РФ иностранных инвестиций лидируют США, Германия, Франция, Великобритания, Кипр, Италия. Традиционно крупнейшими прямыми инвесторами в российскую экономику являются США, Кипр, Нидерланды, Германия и Великобритания. Наибольшие «прочие» инвестиции поступают в РФ из Германии, Гибралтара, Швейцарии, Франции, Нидерландов.

5. Наиболее привлекательными для иностранного капитала сферами российской экономики являются финансы, черная и цветная металлургия, топливно-энергетический комплекс, добывающая промышленность, машиностроение и металлообработка, пищевая промышленность, торговля и общественное питание.

Объем и структура иностранных вложений в российской экономике отражает инвестиционный климат, который, по мнению иностранных инвесторов неудовлетворителен. Речь идет, прежде всего, о правовой нестабильности и постоянно изменяющейся системе регулирования, что делает непредсказуемыми результаты хозяйственной деятельности и рентабельности инвестиционных проектов; о слаборазвитой рыночной инфраструктуре; о недостаточной разработанности законодательства относительно страхования, залога и гарантий, о низком уровне личной безопасности инвесторов и т.п. Жесткая налоговая система также дестабилизирует инвестиционную деятельность.

Тем не менее, в последние годы проведена определенная работа по принятию основополагающих законодательных актов в сфере международного инвестиционного сотрудничества, причем в двух направлениях. Это, во-первых, совершенствование собственно российского законодательства в области международного инвестиционного сотрудничества, во-вторых, заключение международных договоров о поощрении и взаимной защите капиталовложений.

Что касается первого направления, то следует, прежде всего, констатировать: в настоящее время в основном создана система правовых актов, регулирующих инвестиционную сферу. Вступили в действие такие основополагающие законодательные акты, как федеральные законы «Об иностранных инвестициях в Российской Федерации», «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», «О внесении изменений и дополнений в Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»», «О Бюджете развития Российской Федерации», «О лизинге», «Об ипотеке (залоге недвижимости)» и т.п. Таким образом, можно констатировать некоторое продвижение законотворческой работы по регулированию иностранных инвестиций.

Продвигается переговорный процесс по заключению международных соглашений о поощрении и взаимной защите капиталовложений. К настоящему времени Россия заключила 53 таких соглашения.

Помимо движения предпринимательского капитала, миграция денежного капитала в значительной степени осуществляется через перераспределительный механизм мирового рынка ссудных капиталов.

Кредиты и займы – нормальные явления в экономической деятельности любого правительства, и практически все страны мира имеют тот или иной государственный долг. Долг же РФ складывается из так называемых «старых» долгов бывшего СССР и «новых» – кредиты, полученные Россией после 1 января 1992 года.

В 1992 году Россия присоединилась к ведущим международным финансовым организациям – МВФ, Мировому банку, заняла место СССР в Европейском банке реконструкции и развития, учрежденном в 1991 году специально для содействия реформам, проводимыми странами Центральной и Восточной Европы.

После распада СССР в начале 90-х гг. и взятия на себя обязательств от имени стран СНГ по долгам бывшего СССР переоформленная задолженность России составляла 95,1 млрд. долл., в том числе правительствам иностранных государств 57,2 млрд., коммерческим банкам и фирмам -37,9 млрд. долл. Непосредственный долг России за период с 1991 г. по 2004 г. составил 70 млрд. долл. С учетом долгов СССР общий долг России на начало 2005 г. составлял 130,9 млрд. долл., а в структуре внешнего долга преобладали задолженность странам-членам Парижского клуба – 42,3 млрд. долл., другим странам – 14,8 млрд. долл., задолженность МВФ – 7,7 млрд. долл., Мировому банку – 7,2 млрд. долл., еврооблигационные займы – 35,3 млрд. долл.

К сожалению, вся полученная помощь с Запада в основном уходила на текущее потребление и оплату критического импорта, что лишь увеличивает долговое бремя.

Не способствовало решению проблемы и то, что Россия унаследовала не только долги бывшего СССР, но и кредиты, предоставленные им. СССР был довольно-таки щедрым кредитором. Должниками выступают развивающиеся страны, которым кредиты предоставлялись исходя из политических и военно-политических соображений. Кредиты выделялись в форме товарных поставок на льготных условиях.

Ряд должников России относится к наименее развитым государствам мира, до 80% долга которых, согласно договоренности «большой семерки», подлежит списанию. К этому добавились новые долги бывших союзных республик России, которые оказались не в состоянии оплатить поставки нефти, газа, электроэнергии.

К концу 2009 года Правительство заговорило о профиците государственного бюджета, однако в данной ситуации не должен оставаться государственный долг. Образование профицита федерального бюджета позволило Правительству не прибегать, как это практиковалось ранее, к помощи Банка России для осуществления платежей по внешнему долгу.

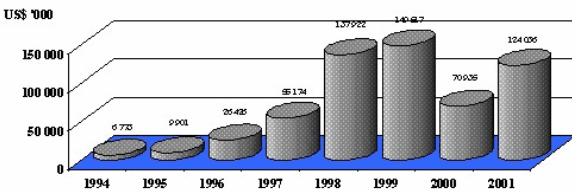

В настоящее время Правительство РФ прилагает немалые усилия для предотвращения нового долгового кризиса, хотя можно отметить повышенную инвестиционную активность, начиная с 2007 года. Например, за 2010 год иностранные инвестиционные вклады составили 40 млрд. долл.

Для России очевидной является необходимость сокращения масштабов бегства капиталов и, в первую очередь, уменьшение объема средств, направляемых в портфельные инвестиции, на счета и депозиты за рубежом, на приобретение недвижимости и иностранной валюты. При этом следует стимулировать вывоз капитала в таких формах, как экспортные кредиты и легальные прямые инвестиции.

Таким образом, место РФ в международном движении капитала определяется тем, что она до 2003 года активно ввозила ссудный, слабо-предпринимательский, капитал, экспорт же капитала из России осуществляется, главным образом, в форме «бегства» капитала.

Похожие работы

... собственности, слабая государственная поддержка малого бизнеса, отсутствие необходимых знаний о преимуществах и экономическом содержании франчайзинговых отношений у российских предпринимателей.[10, c.34] 2. Сущность международной концессии Само слово "концессия" переводится с латинского как "разрешение – разрешение одним государством другим государствам, их фирмам и частным лицам проводить ...

... учитывать при реализации задач, стоящих как перед государством, так и перед частными компаниями, участвующими в реализации инновационного процесса. 1.2 Особенности венчурного инвестирования в период мирового финансового кризиса Проблема развития конкурентоспособного технологического потенциала страны в настоящее время является одной из ключевых. Инновационный путь развития, заставляет ...

... покупка государственных ценных бумаг требуют представления лицензий. В отношении земли и природных ресурсов предусматривается только право пользования.[16] Глава 2. Анализ иностранного инвестирования в России 2.1 Условия для иностранного инвестирования в России В настоящее время можно утверждать, что в России сложились неблагоприятные условия для привлечения иностранных инвестиций. ...

... акционерной или частной собственности. В связи с этим необходимо применение маркетинга в организации их хозяйственной деятельности, а по мере создания заграничных производственных предприятий — использование международного маркетинга, предполагающего в качестве одной из важнейших функций координацию производственной деятельности предприятий, расположенных как в своей стране, так и за границей, в ...

0 комментариев