Юридическая природа договора финансовой аренды

Определение договора финансовой аренды

Права и обязанности сторон по договору финансовой аренды

Формы расчётов

Лицензирование лизинговой деятельности

Льготы и преференции по лизингу

Структура лизинговых отношений и его законодательная основа

Бухгалтерский учет у лизингополучателя

Навигация

Формы расчётов

Эффективность внедрения лизинговых операций на предприятиях рыбной отрасли

129245

знаков

2

таблицы

0

изображений

2.2.5 Формы расчётов

В настоящее время в соответствии со сложившейся практикой применяются следующие основные формы расчетов:

- документарный аккредитив;

- инкассо;

- банковский перевод;

- открытый счет;

- авансовый платеж.

Кроме того, осуществляются расчеты с использованием векселей и чеков.

Аккредитив - это соглашение, в силу которого банк обязуется по просьбе клиента произвести оплату документов третьему лицу.

Инкассо - банковская операция, посредством которой банк по поручению клиента получает платеж от третьего лица за оказанные услуги, зачисляя эти средства на счет клиента в банке.

Банковский перевод представляет собой поручение (по просьбе клиента) одного банка другому выплатить переводополучателю определенную сумму.

Авансовый платеж - оплата товаров и услуг до отгрузки и до оказания этих услуг.

Расчеты по открытому счету. Их сущность заключается в периодических платежах торговых партнеров. Сумма текущей задолженности учитывается в их книгах.

При лизинговых отношениях производятся следующие формы расчетов.

Расчеты по открытому счету не производятся, так как периодичность платежей по лизингу отражена в лизинговом договоре.

Расчет в форме аванса теоретически может иметь место при первичном платеже в случае международного договора по лизингу, когда лизингополучателем является российская компания. Это может произойти из-за осторожности западных предпринимателей к нашим организациям.

Основными же формами расчетов по лизингу является аккредитив и банковский перевод.

Аккредитив имеет место чаще всего при первоначальном платеже.

Лизинговые платежи по договору осуществляются при помощи банковского перевода.

Если это международный лизинг, то особенно важны: выбор валюты контракта, оценка риска изменения курса валюты, таможенный режим арендатора, налог на фирму, применяемый к арендодателю, наличие соглашений о неприменении двойного налогообложения между странами, защита права собственности иностранного арендодателя в стране арендатора.

При расчёте общего размера лизинговых платежей лизингодатель по договору лизинга включает в них сумму своих фактических затрат, а также планируемую прибыль.

Основные методы расчета лизинговых платежей изложены в "Методических рекомендациях по расчету лизинговых платежей", разработанных Министерством экономики РФ и утверждённых 16 апреля 2006г.

Первый метод предусматривает, что общая сумма лизинговых платежей начисляется равными долями в течении всего срока договора в соответствии с согласованной сторонами периодичностью.

где П - сумма платежа по лизингу;

С - стоимость лизингового имущества;

р - процентная ставка, в долях;

t - количество платежей, ед;

При втором методе лизингополучатель в момент заключения договора лизинга выплачивает лизингодателю аванс, размер которого согласован в договоре. Оставшаяся часть лизинговых платежей за вычетом аванса начисляется и выплачивается в течение срока действия лизинга аналогично первому методу.

При третьем методе в общую сумму лизинговых платежей включаются:

· Сумма амортизации лизингового имущества на весь срок действия лизингового договора;

· Комиссионное вознаграждение;

· Плата за дополнительные услуги лизингодателя, предусмотренные договором.

Если же договором лизинга предусмотрен выкуп лизингового имущества, в сумму лизинговых платежей включается выкупная стоимость имущества.

Общая сумма лизинговых платежей может быть рассчитана по формуле

П=А+К+В+Д+Н

где П - общая сумма лизинговых платежей;

А - сумма амортизационных отчислений по лизинговому имуществу;

К - плата за используемые лизингодателем кредитные ресурсы;

В - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

Д - стоимость дополнительных услуг, предоставляемых лизингополучателю со стороны лизингодателя на основании договора;

Н - налог на добавленную стоимость.

Следует иметь в виду, что по законодательству РФ обороты по передаче имущества в лизинг малому предприятию налогом на добавленную стоимость не облагаются.

Плата за используемые лизингодателем кредитные ресурсы определяется из расчёта фактически подлежащих к оплате процентов за кредит.

В связи с тем, что в каждом последующем расчётном году размер используемых кредитных ресурсов уменьшается, то плату за используемые кредитные ресурсы необходимо соотносить со средней годовой стоимостью лизингового имущества.

Для этого можно воспользоваться формулой:

![]()

где Р - кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчётном году;

Сн - расчётная остаточная стоимость имущества (или сумма непогашенного кредита) на начало года;

Ск - расчётная остаточная стоимость имущества (или сумма непогашенного кредита) на конец года;

n - коэффициент, учитывающий долю взаимных средств в общей стоимости приобретаемого имущества, доли ед.

Данную формулу можно применять в том случае, когда погашение лизингодателем кредита в течение года производятся равномерно и соответственно суммам поступающих лизинговых платежей (в части платежей, компенсирующих плату лизингодателя за используемые кредитные ресурсы).Величину комиссионного вознаграждения лизингодателя можно расчитать двумя способами.

Первый способ - расчёт балансовой стоимости лизингового имущества:

В=Р×С

где В - комиссионное вознаграждение лизингодателю за расчётный год;

Р - ставка комиссионного вознаграждения;

С - балансовая стоимость лизингового имущества.

При расчёте по данной формуле сумма комиссионного вознаграждения за каждый год будет иметь одинаковую величину.

Второй способ - расчёт от среднегодовой остаточной стоимости лизингового имущества:

![]()

где В - комиссионное вознаграждение лизингодателю за расчётный год;

Сн - расчётная остаточная стоимость имущества на начало года;

Ск - расчётная остаточная стоимость на конец года;

Р - ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости лизингового имущества, %.

При использовании данной формулы для расчёта сумма комиссионного вознаграждения будет постоянно уменьшаться в связи уменьшением остаточной стоимости лизингового имущества.

Комиссионное вознаграждение - это доход лизингодателя от осуществления лизинга. За счёт этого дохода финансируются расходы лизингодателя на оказание услуг по договору.Размер этих доходов оказывает непосредственное влияние на величину потенциальной прибыли лизинговой компании, так как прибыль равна полученному комиссионному вознаграждению за вычетом фактической себестоимости лизинговых услуг.

Размер комиссионного вознаграждения определяется соглашением сторон и может быть установлен в виде фиксированной суммы, которая различается по месяцам, кварталам, годам, или в виде определённого процента от какого-либо показателя.

Плата за дополнительные услуги лизингодателя расчитывается с учётом затрат на ту или иную услугу.Она может быть исчислена по формуле

![]()

где Д - плата за дополнительные услуги лизингодателя в расчётном году;

З1,З2…,Зn - затраты лизингодателя на каждую услугу;

T - срок договора, лет.

Письмом ГТК РФ от 20 июля 2005г. №01-13/10268"О таможенном оформлении товаров, временно ввозимых в рамках лизинговых соглашений" установлено, что таможенное оформление товаров, являющихся предметом лизинга, производится согласно указанию ГТК РФ от 25 апреля 2004г. №01-12/328 "О некоторых вопросах применения таможенного режима временного ввоза (вывоза)" с предоставлением частичного освобождения от уплаты таможенных пошлин и налогов.

Согласно п.3 Указания ГТК РФ №01-12/328 за каждый полный и неполный календарный месяц пребывания товаров под таможенным режимом временного ввоза (вывоза) уплачивается 3% суммы таможенных пошлин и налогов, которая подлежала бы уплате, если бы товары были выпущены для свободного обращения.

При исчислении указанной суммы периодических платежей применяются ставки таможенных пошлин и налогов, действующие на день принятия грузовой таможенной декларации с заявленным режимом временного ввоза (вывоза).

Пунктом 4 Указания ГТК РФ №01-12/328 установлено, что таможенный орган не вправе требовать уплату периодических таможенных платежей более чем за три месяца сразу. Суммы периодических платежей уплачиваются применительно к порядку, установленному для уплаты таможенных пошлин.

Пример (Таблица 1,2)

Стоимость сдаваемого в лизинг оборудования 400 тыс. дол.

Срок лизинга - 4 года.

Норма амортизационных отчислений - 15%.

Процент за кредит - 3% годовых.

Согласованная по договору ставка комиссионного вознаграждения - 1% годовых от балансовой стоимости оборудования .

Лизингодатель предоставляет лизингополучателю услуги по доставке и монтажу оборудования и по обучению персонала на сумму 20 тыс. дол.

НДС - 20% к выручке от реализации оборудования.

Отсюда:

1. Ежегодная сумма амортизационных отчислений:

15×400=60 тыс. дол.

2. Расчет платы за используемые лизингодателем кредитные ресурсы: [1]

Таблица 1

( тыс. дол. )

| Год | Стоимость оборудова-ния на начало года(Сн) | Сумма амортизац-ионных отчислений (А) | Стоимость оборудова-ния на конец года (Ск= Сн-А) | Кредитные ресурсы ((Сн +Ск)/2) | Процент за кредит % | Плата за использу-емые кредит-ные ресурсы (К) |

| 1 2 3 4 | 400 340 280 220 | 60 60 60 60 | 340 280 220 260 | 370 310 250 190 | 3 3 3 3 | 11,1 9,3 7,5 5,7 |

Годовая сумма комиссионного вознаграждения:

В=1×400/100=4 тыс.дол.

3. Годовая плата за дополнительные услуги:

Д=20/4=5 тыс. дол.

4. Расчёт НДС:

( тыс. дол. )

| Год | Комисси-онное вознаграж-дение (В) | Плата за используе-мые кредитные ресурсы (К) | Плата за дополните-льные услуги (Д) | Годовая выручка (К+В+Д) | Ставка НДС % | Сумма НДС |

| 1 2 3 4 | 4 4 4 4 | 11,1 9,3 7,5 5,7 | 5 5 5 5 | 20,1 18,3 16,5 14,7 | 20 20 20 20 | 4,02 3,66 3,30 2,94 |

5. Суммы лизинговых платежей составят:

1-й год:60+20,1+4,02=84,12 тыс. дол.

2-й год:60+18,3+3,66=81,96 тыс. дол.

3-й год:60+16,5+3,30=79,8 тыс. дол.

4-й год:60+14,7+2,94=77,64 тыс. дол.

Согласно п.6 Указания ГТК РФ №01-12/328 вслучае заявления временно ввезённых товаров к таможенному режиму выпуска для свободного обращения, а временно выезенных товаров к таможенному режиму экспорта (т.е. при выкупе лизингового имущества лизингополучателем) уплаченные суммы периодических таможенных платежей засчитываются в суммы таможенных пошлин и налогов, подлежащих уплате в связи с помещением товаров под указанные таможенные режимы.При этом применяются ставки таможенных пошлин, налогов, курс иностранных валют, действующих на день принятия грузовой таможенной декларации, с заявлением таможенного режима выпуска для свободного обращения или экспорта, а таможенная стоимость - на день помещения товаров под таможенный режим временного ввоза (вывоза).

Кроме того, за фактическую отсрочку уплаты таможенных платежей за время нахождения товаров под таможенным режимом временного ввоза (вывоза) взимаются проценты по ставкам, устанавливаемым ЦБ РФ по кредитам.

При ведении международного лизинга стороны могут успешно использовать налоговые льготы стран-участниц лизинговой операции.

2.3 Классификационная характеристика видов лизинга

Рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции.

При выделении видов лизинга исходят прежде всего из признаков их классификации, которые характеризуют: отношение к арендуемому имуществу; тип финансирования лизинговой операции; тип лизингового имущества; состав участников лизинговой сделки; тип передаваемого в лизинг имущества; степень окупаемости лизингового имущества; сектор рынка, где проводятся лизинговые операции; отношение к налоговым, таможенным и амортизационным льготам и преференциям; порядок лизинговых платежей.1

По отношению к арендуемому имуществу (или по объему обслуживания) лизинг делится на:

* Чистый (net leasing), когда все расходы по обслуживанию имущества принимает на себя лизингополучатель. При этом лизингополучатель переводит лизингодателю чистые, или нетто, платежи. Большинство услуг на отечественном лизинговом рынке оборудования являются чистыми.

* Полный, или, как его еще называют “мокрый” лизинг (wet leasing), когда лизингодатель принимает на себя все расходы по обслуживанию имущества. Его используют, как правило, сами изготовители оборудования. По стоимости полный лизинг один из самых дорогих, так как у лизингодателя увеличиваются расходы на техническое обслуживание, сопровождение квалифицированным персоналом, ремонт, поставку необходимого сырья и комплектующих изделий и др.

* Частичный ( с частичным набором услуг), когда на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества.

По типу финансирования лизинг делится на:

· Срочный, когда имеет место одноразовая аренда имущества.

· Возобновляемый (револьверный), при котором после истечения первого срока договор лизинга продлевается на следующий период. При этом объекты лизинга через определенное время в зависимости от износа и по желанию лизингополучателя меняются на более совершенные образцы. Лизингополучатель принимает на себя все расходы по замене оборудования. Количество объектов лизинга и сроки их использования по возобновляемому лизингу заранее сторонами не оговариваются.

· Разновидностью возобновляемого лизинга является генеральный лизинг, который позволяет лизингополучателю дополнить список арендуемого оборудования без заключения новых контрактов. Это очень важно для предприятий с непрерывным производственным циклом и при жесткой контрактной кооперации с партнерами. Генеральный лизинг используется, когда требуется срочная поставка или замена уже полученного по лизингу оборудования, а времени, необходимого на проработку и заключение нового контракта, как правило, нет. По условию соглашения в режиме генерального лизинга лизингополучателю в случае возникновения срочной непредвиденной необходимости в получении дополнительного оборудования достаточно направить лизингодателю запрос на поставку требуемого оборудования со ссылкой на согласованный перечень или каталог. В конце периода, на который заключено соглашение, производится перерасчет лизинговых платежей с учетом разновременности затрат лизингодателя и заключается новое соглашение.

В зависимости от состава участников (субъектов) сделки различают следующие виды лизинга:

· Прямой лизинг, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг (двухсторонняя сделка). По сути, эту сделку нельзя назвать классической лизинговой сделкой, так как в ней не участвует лизинговая компания.

· Косвенный лизинг, когда передача имущества в лизинг происходит через посредника. Такого рода сделка схожа с классической лизинговой операцией, так как в ней участвуют поставщик, лизингодатель и лизингополучатель, причем каждый из них выступает самостоятельно.

· Раздельный лизинг (лизинг с участием множества сторон) - leveraged leasing. Этот вид лизинга распространен как форма финансирования сложных, крупномасштабных объектов, таких, как авиатехника, морские и речные суда, железнодорожный и подвижной состав, буровые платформы и т.п. Такой лизинг называется еще групповым, или акционерным, лизингом с участием нескольких компаний поставщиков, лизингодателей и привлечением кредитных средств у ряда банков, а также страхованием лизингового имущества и возврата лизинговых платежей с помощью страховых пулов. Этот вид лизинга считается наиболее сложным, так как ему присуще многоканальное финансирование. Специфической особенностью данного вида лизинга является то, что лизингодатели обеспечивают лишь часть суммы, которая необходима для покупки объекта лизинга. Эти средства привлекаются и аккумулируются путем выпуска акций и распространения их среди лизингодателей, принимающих участие в финансировании сделки. Оставшаяся часть контрактной стоимости объекта лизинга финансируется кредиторами (банками, другими инвесторами). Характерно, что при этом кредиторы не имеют, как правило, права востребования задолженности по кредитам непосредственно у лизингодателей. В этих сделках ввиду множества участвующих сторон присутствуют: поверенный кредиторов - для координации действий займодателей, и поверенный лизингодателей - для управления совместными действиями контрагентов. Поверенный лизингодателей действует в качестве номинального лизингодателя и получает титул собственника оборудования. Он же распределяет прибыль между акционерами.

· Одной из форм прямого лизинга является возвратный лизинг (sale and leaseback arrangement). Возвратный лизинг представляет собой систему взаимосвязанных соглашений, при которой фирма - собственник земли, зданий, сооружений или оборудования продает эту собственность финансовому институту (банку, страховой компании, инвестиционному фонду, фирме, специально ориентированной на лизинговые операции) с одновременным оформлением соглашения о долгосрочной аренде своей бывшей собственности на условиях лизинга.

Возвратный лизинг выступает в данном случае как альтернатива залоговой операции, причем продавец собственности, который в результате сделки становится ее арендатором, немедленно получает в свое распоряжение от покупателя взаимно согласованную сумму сделки купли-продажи, а покупатель продолжает участвовать в этой операции, но уже в качестве арендодателя. Возвратный лизинг необходим, прежде всего, для тех хозяйствующих субъектов, которым срочно требуются значительные объемы оборотных средств.

Важным преимуществом возвратного лизинга является использование уже находящегося в эксплуатации оборудования в качестве источника финансирования строящихся новых объектов с вытекающей из этого возможностью использовать налоговые льготы, предоставляемые для участников лизинговых операций. Возвратный лизинг дает возможность рефинансировать капитальные вложения с меньшими затратами, чем при привлечении банковских ссуд, особенно если платежеспособность предприятия ставится кредитующими организациями под сомнение ввиду неблагоприятного соотношения между его уставным капиталом и заемными фондами.

При возвратном лизинге арендная плата устанавливается по следующей схеме: сумма платежей должна быть достаточной для полного возмещения инвестору всей суммы, которая была выплачена им при покупке, и плюс к этому обеспечивать среднюю норму прибыли на инвестированный капитал.

По типу имущества различают:

· Лизинг движимого имущества (оборудование, техника, автомобили, суда, самолеты и т.п.), в том числе нового и бывшего в употреблении.

· Лизинг недвижимости (здания, сооружения),кроме земельных участков и других природных объектов.

По степени окупаемости имущества лизинг подразделяется на:

· Лизинг с полной окупаемостью (или близкой к полной), когда в течение срока действия лизингового договора происходит полная или близкая к полной амортизация имущества и, соответственно, выплата лизингодателю стоимости имущества.

· Лизинг с неполной окупаемостью, при котором в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только часть ее.

В соответствии с признаками окупаемости (условиями амортизации имущества) выделяют финансовый и оперативный лизинг.

· Финансовый (капитальный, прямой) лизинг - financial, capital leases - представляет собой взаимоотношения партнеров, предусматривающие в течение периода действия соглашения между ними выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя. Данный вид лизинга характеризуется следующими основными чертами:

- участие кроме лизингодателя и лизингополучателя третьей стороны (производителя или поставщика объекта сделки);

- невозможность расторжения договора в течение основного срока аренды, то есть срока, необходимого для возмещения расходов арендодателя;

- продолжительный период лизингового соглашения (обычно близкий к сроку службы объекта сделки).

После завершения срока лизингового соглашения (договора) лизингополучатель может купить объект сделки по остаточной (а не по рыночной) стоимости; заключить новый договор на меньший срок и по льготной ставке; вернуть объект сделки лизинговой компании.

О своем выборе лизингополучатель должен сообщить лизингодателю. Если в договоре предусматривается соглашение (опцион) на покупку предмета сделки, стороны заранее определяют остаточную стоимость объекта, сдаваемого в лизинг.

· Оперативный (сервисный) лизинг - service, operating leases - представляет собой арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта. Заключается он, как правило, на 2 - 5 лет. При оперативном лизинге риск порчи или утери объекта лежит в основном на лизингодателе. Ставка лизинговых платежей обычно выше, чем при финансовом лизинге, из-за отсутствия гарантии окупаемости затрат. По окончании оперативного лизингового договора лизингополучатель имеет право: продлить срок договора на более выгодных условиях; вернуть оборудование лизингодателю; купить оборудование у лизингодателя при наличии соглашения (опциона) на покупку по рыночной стоимости.

В зависимости от сектора рынка, где проводятся лизинговые операции, различают:

· Внутренний лизинг, когда все участники сделки представляют одну страну.

· Внешний (международный) лизинг - к нему относятся сделки, в которых хотя бы одна из сторон принадлежит разным странам. К этому же виду лизинга относят и сделки, проводимые лизингодателем и лизингополучателем одной страны, если хотя бы одна из сторон ведет свою деятельность и имеет капитал совместно с зарубежной фирмой.

Внешний лизинг, в свою очередь, подразделяется на импортный, когда зарубежной стороной является лизингодатель, и экспортный, когда зарубежной стороной является лизингополучатель.

По отношению к налоговым, амортизационным льготам различают лизинг:

· С использованием льгот по налогообложению имущества, прибыли, НДС, различных сборов, ускоренной амортизации и т.п. Как пишет К.Г. Сусанян в своей книге “Самые выгодные сделки: лизинг, бартер, товарообмен с зарубежными партнерами”, данный тип лизинга широко применялся английскими и американскими фирмами в 80-е годы во внешнеэкономической сфере. Сделки базировались на получении лизингодателем налоговых льгот по инвестициям в машины и оборудование, которые сдавались в аренду за рубежом. Эти сделки организовывались таким образом, что лизингополучатели в своей стране делали амортизационные отчисления, пользуясь льготами при налогообложении, а рассчитывались с зарубежными лизингодателями по искусственно заниженным арендным ставкам, что становилось возможным ввиду использования налоговых скидок на инвестиции в оборудование, сдаваемое в аренду. К.Г. Сусанян приводит пример, хорошо иллюстрирующий такого рода сделки: четыре английские лизинговые компании в сделке с лизингом восьми самолетов “Боинг” стоимостью в 140 млн. долларов, закупив эту технику у американских фирм, сдали ее в лизинг тем же американским фирмам. Суммарная налоговая скидка составила около 20 млн. долларов.1 В ряде случаев возможность получения льгот при операциях лизинга используется для проведения фиктивных операций лизинга. На Западе такого рода фиктивные операции преследуются посредством специальных статей в законах, регламентирующих лизинговую деятельность.

· Без использования льгот.

По характеру лизинговых платежей осуществляется разделение лизинга по видам в зависимости от:

· Вида лизинга (финансовый, оперативный);

· Формы расчетов между лизингодателем и лизингополучателем:

а) денежные, когда все платежи производятся в денежной форме;

б) компенсационные, когда платежи осуществляются в форме поставки товаров, произведенных на сданном в лизинг оборудовании (по существу, это бартер), или путем зачета услуг, оказываемых друг другу лизингополучателем и лизингодателем;

в) смешанные, когда применяются обе указанные формы платежа.

· Состава учитываемых элементов платежа (амортизация, дополнительные услуги, лизинговая маржа, страхование и т.д.);

· Применяемого метода начисления:

а) с фиксированной общей суммой;

б) с авансом (депозитом);

в) с учетом выкупа имущества по остаточной стоимости;

г) с учетом периодичности внесения (ежегодные, полугодичные, ежеквартальные, ежемесячные);

д) с учетом срочности внесения (в начале, середине или в конце периода платежа);

е) с учетом способа уплаты: равномерными равными долями; с увеличивающимися и уменьшающимися размерами (в зависимости от финансового состояния лизингополучателя и условий договора).

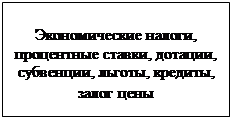

2.4 Государственное регулирование лизинговых отношений

Похожие работы

... финансы предприятий можно подразделить на финансы промышленности, сельского хозяйства, транспорта, связи, строительства, снабжения, торговли, жилищно-коммунального, дорожного хозяйства. На организацию финансов предприятия влияют не только отраслевые особенности, но и организационно-правовые формы хозяйствования. С учетом организационно-правовых форм финансы предприятий следует подразделять на ...

... и перехода риска. В договоре аренды арендодатель несет ответственность перед арендатором за несвоевременное предоставление имущества во владение арендатора, за обнаруженные дефекты и др. В договоре лизинга ответственность за нарушение условий, относящихся к предмету договора (качество, несоответствие целям пользователя), обычно несет изготовитель оборудования. В результате перед пользователем ...

... для приобретения трактора (типа МТЗ-80,82), соответственно, 10,5 и 203 т, зерноуборочного комбайна (типа Дон 1500) - 130 и 312 т. Формирование земельных отношений является основой развития сельского хозяйства, выступающей частью национальной экономики, имеющей важное стратегическое значение для обеспечения политической и экономической стабильности и независимости республики. Поэтому государство ...

... , постановлениями и распоряжениями Правительства РФ, законами Ханты-Мансийского Автономного Округа, постановлениями и Распоряжениями Губернатора автономного округа, положением о Комитете по экономической политике Ханты-Мансийского Автономного Округа. При выполнении своих функций отделы должны обеспечит решение задач, вытекающих из федеральных и региональных комплексных программ, направленных на ...

0 комментариев