Навигация

Тенденции и противоречия бюджетной политики

63813

знаков

0

таблиц

0

изображений

2.2 Тенденции и противоречия бюджетной политики

В рамках задач, которые решает бюджетная политика, можно говорить о ее эффективности. Если бюджетная политика решает финансовые проблемы, то показателями оценки ее эффективности являются бюджетный дефицит и государственный долг, отражающие состояние государственных финансов. Если бюджетная политика направлена на решение экономической задачи — макроэкономической сбалансированности, то используются такие показатели, как рост ВНП и совокупных частных инвестиций, уровень безработицы и инфляции. Финансовые показатели дополняют характеристику эффективности бюджетной политики.[5]

В качестве примера можно сослаться на результаты бюджетной политики, проводимой американской администрацией в 80-е годы. Важнейшими ее достижениями, особенно в долгосрочном аспекте, стали: разрыв прочной связи, существовавшей в 70-е годы, между значительным бюджетным дефицитом и инфляционным ростом; повышение инвестиционной и предпринимательской активности, способствующее экономическому росту; увеличение реальных доходов населения (за вторую половину 80-х годов на 15%); радикальная техническая и управленческая перестройка экономики, приведшая к повышению ее конкурентоспособности; увеличение притока иностранного капитала, финансирующего до 50% валовых внутренних инвестиций.

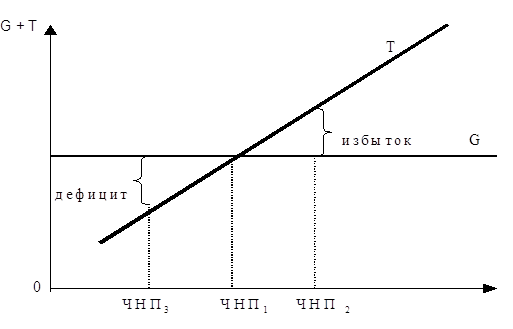

Конечно, для американской экономики этого периода характерны и негативные явления (социальное расслоение общества, финансовые затруднения и особенно значительный бюджетный дефицит, в середине 80-х годов он составил 220 млрд. долл.). Но, как отмечает американский экономист А. Лаффер, “дефицит сам по себе не является проблемой, он барометр того, что происходит”. При определенных условиях бюджетный дефицит может превратиться в катализатор ухудшения экономического положения. Не менее важно также, как финансируется дефицит. Существует два способа его финансирования: выпуск и размещение государственных ценных бумаг среди населения и продажа облигаций частным банкам. В первом случае государство получает заем у населения, что вызывает дополнительный спрос, а следовательно, и стимулирование производства. Во втором случае продаваемые государством облигации на частном рынке скупает Центральный банк. Появляется дополнительный стимул для роста государственных расходов. Таким образом, заем государства за счет банковской системы оборачивается дополнительными деньгами — монетизацией части государственного долга. Отсюда — инфляция и падение процентных ставок.

2.3 Государственный долг и его регулирование

Одним из источников финансирования государственной деятельности (наряду с налогами) являются правительственные займы и денежные (кредитные) эмиссии. Такой источник финансирования известен в экономической литературе как финансирование за счет государственного долга, или дефицитное финансирование, широко используемое правительствами всех стран.

Использование методов дефицитного финансирования дает государству один из наиболее гибких инструментов регулирования экономических и социальных процессов.

Государственный долг связан с вторичным распределением (перераспределением) стоимости валового национального продукта для формирования дополнительных ресурсов государства в результате займа денежных средств у населения (и институтов) и кредитов иностранных государств. Государственная задолженность имеет две основные формы: государственные ценные бумаги (казначейские векселя, средне- и долгосрочные государственные обязательства, государственные облигации, гарантии федерального казначейства, нерыночные бумаги) и записи на бухгалтерских счетах (кредиты эмиссионного банка, иногда — частных кредитных институтов).

Являясь одним из инструментов государственного регулирования, государственный долг выполняет две функции: фискальную и стимулирующую.

Управление государственным долгом включает формирование политики государственного долга, установление границ государственной задолженности, определение основных направлений и целей воздействия на микро- и макроэкономические показатели, а также создание институциональных, бюджетных и политико-психологических инструментов для управления государственным долгом[6].

Таким образом, государственный долг интегрирован в механизм смешанной рыночной экономики. Регулирование его границ позволяет использовать государственные займы как инструмент стабилизационного воздействия на экономику. Чем выше темпы экономического роста, тем менее обременительным для государства является использование займов для финансирования своих расходов.

2.4 Налоговая система, ее структура, инструменты и значение

Важнейшую часть доходов государственного бюджета составляют налоги. Налоги — это обязательные платежи физических и юридических лиц, взимаемые государством.

Налоги выполняют две функции: фискальную и экономическую. Фискальная функция налогов означает, что с их помощью образуются государственные денежные фонды, создающие условия для функционирования государства. Экономическая функция налогов означает их использование для воздействия на экономику, прежде всего через перераспределение национального дохода. Обе функции выступают в единстве, но каждая из них отражает определенную сторону налоговых отношений. Фискальная функция показывает обязанности налогоплательщиков перед государством, а экономическая — обязанность государства перед налогоплательщиками.

Налоги могут быть прямыми и косвенными, государственными и местными.

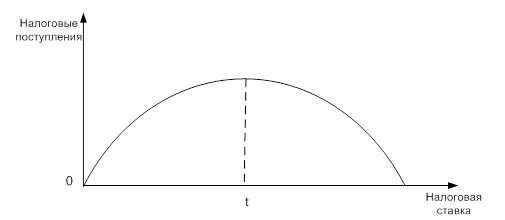

В современной рыночной экономике основными налогами считаются: подоходный налог, налог на прибыль предприятий, косвенные налоги и взносы на социальное страхование (обособленные от системы общего подоходного налогообложения). Важнейшим инструментом воздействия налоговой системы на экономику выступают налоговые льготы. В США их насчитывается более 100, в Великобритании — около 80[7].

Налоговые льготы носят обычно региональный характер (если предприятие функционирует в отсталом районе) или селективный (если они касаются приоритетных — наукоемких или экспортных производств). Налоговые льготы выражаются прежде всего в пониженных ставках налогообложения для некоторых предприятий, в основном связанных с научно-техническим прогрессом.

Кроме того, они могут быть в виде налоговых кредитов — вычетов из величины начальных налогов. Наконец, налоговой льготой являются отсрочка уплаты налога и полное освобождение от налогов. Такой льготой пользуются в основном малые и вновь образованные предприятия. Например, во Франции акционерные компании полностью освобождаются от налогов на прибыль в течение первых двух лет существования, в третий год налогом облагается 25% прибыли, а вся прибыль облагается налогом лишь с шестого года деятельности компании.[8]

Таким образом. использование государством бюджета в качестве одного из рычагов воздействия на экономику опирается на теоретические концепции. На протяжении многих десятилетий в развитых странах господствовала концепция “нейтрального бюджета”, отвечающая интересам экономики только в том случае, если не требовалось коренного изменения сложившегося под воздействием рынка “естественного порядка”.

ГЛАВА 3. ИТОГИ БЮДЖЕТНОЙ ПОЛИТИКИ РФ В 2000 - 2006 ГОДАХ И ПЕРСПЕКТИВЫ ЕЕ РАЗВИТИЯ

Похожие работы

... развитых стран проводит комбинированную налогово-бюджетную политику, сочетающую дискреционные и недискреционные методы. 4. ЭФФЕКТИВНОСТЬ БЮДЖЕТНО-НАЛОГОВОЙ ПОЛИТИКИ. ОСОБЕННОСТИ БЮДЖЕТНО-НАЛОГОВОЙ ПОЛИТИКИ В БЕЛАРУСИ Для определения эффективности фискальной политики используются различные показатели. Уровень (норма) налогообложения выступает общим количественным показателем деятельности ...

... по оптимизации структуры своих портфелей в ответ на изменение доли и доходности какого-либо актива. [8, c.94] 3.Особенности формирования и реализации и бюджетно-налоговой политики в Республике Беларусь 3.1 Основные направления бюджетно-налоговой политики в Республике Беларусь Основные положения программы социально-экономического развития Республики Беларусь на 2006-2010 годы [8, c.117] ...

... текущего года объем производства при том или ином изменении налоговой нагрузки. Однако изменение последней предполагает и долгосрочное влияние на экономический рост. 3. НАЛОГОВАЯ ПОЛИТИКА РФ 1.3 Анализ современной налоговой политики Если признать, что государство существует для обеспечения благоденствия его граждан, то государственная власть может выбирать одну из двух следующих ...

... финансовыми обязанностями государства. Обязанность уплаты налога распространяется на каждого налогоплательщика, который определен в качестве такового законом. [3] Поэтому при выработке налоговой политики государство преследует следующие цели: экономические - повышение уровня развития экономики, оживление деловой активности, стимулирование хозяйственной деятельности, ликвидация диспропорций; ...

0 комментариев