Навигация

Анализ состава и состояния основных средств организации

65703

знака

9

таблиц

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

МЕЖДУНАРОДНЫЙ УНИВЕРСИТЕТ БИЗНЕСА И НОВЫХ ТЕХНОЛОГИЙ/ИНСТИТУТ/

Кафедра бухгалтерского учета и аудита

Курсовая работа

По дисциплине: Комплексный экономический анализ

Тема: Анализ состава и состояния основных средств организации

Выполнил: студент группы 1В5БУ51

Пахнин Роман Владимирович

Руководитель: Перфильев А.Б.

Ярославль, 2004СОДЕРЖАНИЕ

Введение

1. Понятие основных средств и их классификация

1.1 Понятие основных средств

1.2 Классификация основных средств

2. Общие положения

3. Методика анализа обеспеченности организации основными средствами

3.1 Анализ обеспеченности организации производственным оборудованием и эффективность его использования

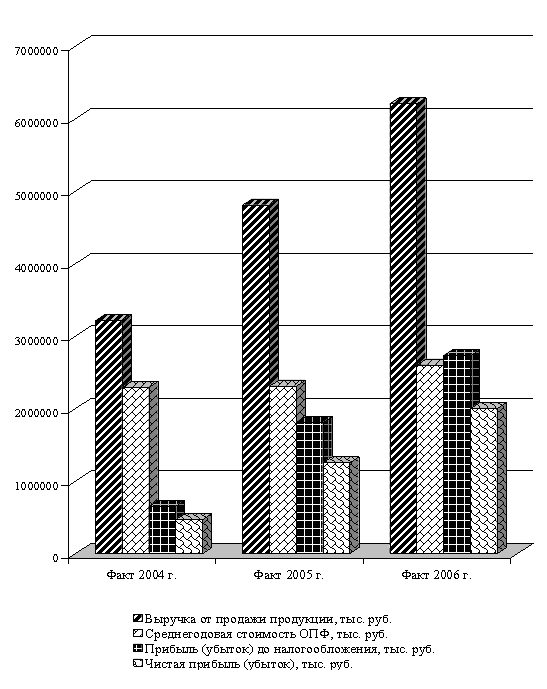

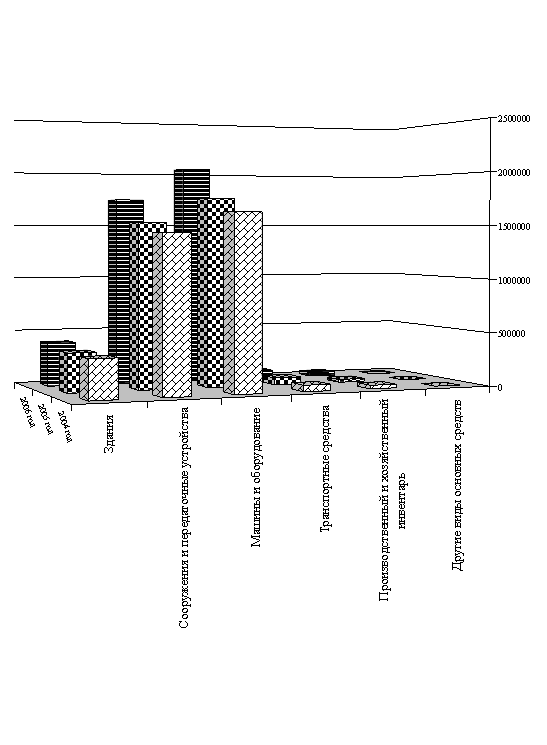

4. Анализ состава и динамики состояния основных средств

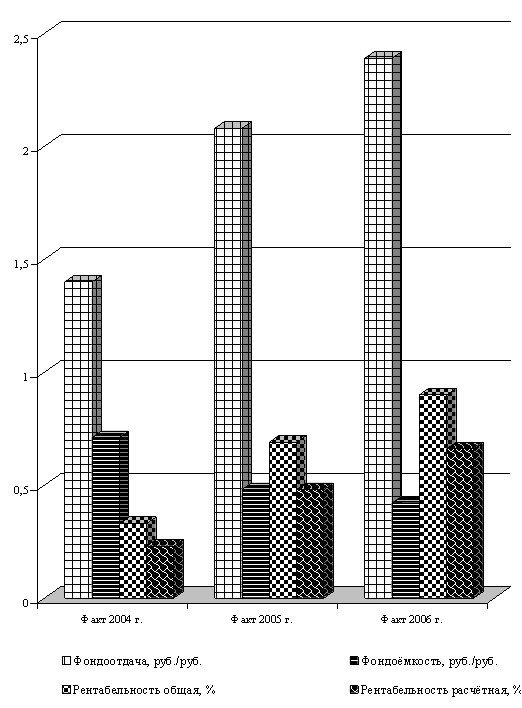

5. Анализ фондоотдачи основных средств

Заключение

Список использованных источников и литературы

ВВЕДЕНИЕ

Проблемы анализа финансово-хозяйственной деятельности организаций постоянно находились в центре внимания финансовых органов, о чем свидетельствуют Письма Минфина СССР от 04.07.1969 N 175 "О методических указаниях по анализу финансово-хозяйственной деятельности государственных промышленных предприятий, переведенных на новый порядок планирования и экономического стимулирования" и от 02.06.1982 N 66 "О методических указаниях по анализу финансово-хозяйственной деятельности производственных объединений и предприятий промышленности", в которых от имени Правительства СССР Минфином СССР перед финансовыми органами ставилась задача повышения уровня экономической работы по анализу финансово-хозяйственной деятельности объединений и предприятий с целью выявления и мобилизации внутрихозяйственных резервов.

Иначе говоря, до конца 1992 г., то есть до образования налоговой системы Российской Федерации, работники финансовых органов были обязаны глубоко анализировать выполнение заданий предприятиями и организациями по следующим показателям: производство продукции в натуральном выражении, себестоимость продукции, общая сумма прибыли, осуществление платежей в государственный бюджет, выполнение плана поставок продукции производственно-технического назначения и товаров народного потребления по номенклатуре (ассортименту) и в сроки в соответствии с заключенными договорами (заказами). Анализ финансово-хозяйственной деятельности организаций должен способствовать выявлению возможностей повышения эффективности использования производственными объединениями и предприятиями материальных, трудовых и денежных ресурсов.

В настоящее время перед работниками финансовой системы Правительством РФ поставлены другие цели, о чем свидетельствует Постановление от 06.03.1998 N 273 "Об утверждении Положения о Министерстве финансов Российской Федерации", а задачей налоговых органов согласно Налоговому кодексу Российской Федерации (НК РФ) является осуществление контроля за своевременным и правильным начислением и перечислением налогоплательщиками платежей в соответствующие бюджеты Российской Федерации.

Однако вышеуказанное вовсе не означает, что можно пренебрегать анализом финансово-хозяйственной деятельности организаций, который необходим всем пользователям финансовой отчетности, включая налоговые органы, для принятия решений.

В рыночных условиях стабильность положения хозяйствующего субъекта в конкурентной среде зависит от его финансовой устойчивости, которая достигается посредством повышения эффективности производства на основе экономного использования всех видов ресурсов в целях снижения затрат.

При этом экономический анализ позволяет разработать конкретную стратегию и тактику по развитию организации, выявлению имеющихся резервов повышения производства продукции (работ, услуг) и увеличению прибыли.

В условиях рыночной экономики экономисты, менеджеры, бухгалтеры, аудиторы должны владеть новейшими методами экономического анализа, правильно пользоваться экономической информацией при проведении анализа; более эффективно применять инструменты анализа на практике; постигать саму методику анализа финансово-хозяйственной деятельности; правильно давать оценку финансовой устойчивости и платежной способности организации.

Собственники (учредители) организаций анализируют финансовые отчеты в целях повышения доходности вложенного капитала, а также обеспечения стабильности работы организации, инвесторы и кредиторы - для исключения рисков по предоставленным займам и вкладам.

Хотя для проведения тщательного анализа бывают необходимы и дополнительные показатели, но для большинства субъектов хозяйственной деятельности для этой цели достаточно наличия квартальной или годовой финансовой (бухгалтерской) отчетности.

Анализ хозяйственной деятельности организации состоит из управленческого анализа и финансового анализа.

К управленческому анализу можно отнести внутрихозяйственный производственный анализ и внутрихозяйственный финансовый анализ, которые заключаются в исследовании следующих аспектов деятельности организаций:

- обоснованность и реализация бизнес-планов;

- маркетинг;

- эффективность деятельности организации;

- условия производства;

- использование производственных ресурсов;

- производство продукции;

- экономическая эффективность производства и реализации прибыли.

К финансовому анализу относятся внутрихозяйственный финансовый анализ и внешний финансовый анализ, которые заключаются в исследовании следующих аспектов деятельности организаций:

- абсолютные показатели по прибыли;

- рентабельность производства и реализации;

- ликвидность, платежеспособность и финансовая устойчивость;

- использование собственного капитала;

- эффективность использования заемных средств.

Вышеуказанный перечень не является исчерпывающим при проведении организацией анализа финансово-хозяйственной деятельности.

Необходимо иметь в виду, что на финансовые показатели организации оказывают влияние не только технические, организационные и природные условия самого процесса производства, но и те социальные условия производственного коллектива, финансово-экономические условия организации, так как от степени этих условий зависит степень использования производственных ресурсов, средств и предметов труда, то есть фондоотдача, материалоемкость продукции, производительность труда.

Похожие работы

... , что стоимость продуктивного скота увеличилась на 1798 тыс. руб. Выводы и предложения В данной курсовой работе были рассмотрены анализ состава и структуры основных средств, а также их экономическая сущность, учет и оценка. В состав основных производственных фондов входят объекты производственного назначения (фонды строительного, промышленного, сельскохозяйственного назначения и т.д.), и ...

... потребность в основных средствах снизилась. Снижение потребности в основных фондах можно рассматривать как условно достигнутую экономию в дополнительных долговременных финансовых вложений. Анализ состояния основных средств ОАО «АСТЗ» показал, что данное предприятие эффективно использует свои основные фонды. О данном положении свидетельствуют коэффициенты поступления и обновления основных фондов. ...

... накопило основные средства. Показатели движения основных средств, представим на рисунке 7. Рисунок 7. Показатели движения и наличия основных средств предприятия ОАО «АвтоВАЗагрегат» 3.4 Аудит основных средств и нематериальных активов Целью аудита нематериальных активов является определение соответствия применяемой организацией методики учета операций с нематериальными активами (далее - НА) ...

... В российской практике отдельного ПБУ, посвященного учету арендных отношений, не существует, отдельные вопросы аренды раскрываются в ПБУ 6/01 в части учета доходных вложений в материальные ценности, в Методических указаниях по учету основных средств, а также в нормативных документах по лизинговой деятельности. Согласно МСФО 17 аренда – это договор по передаче арендодателем арендатору в обмен на ...

0 комментариев