Навигация

Організація готівкового обігу

55589

знаков

0

таблиц

1

изображение

3. Організація готівкового обігу.

У позабанківській сфері політика Національного банку України з питань готівкового обігу має спрямовуватися в першу чергу на:

- забезпечення оптимальної кількості та структури грошових знаків в обігу та своєчасне вилучення з обігу зношених, пошкоджених та підробних банкнот і монет;

- проведення гнучкої, виваженої політики щодо організації готівкових розрахунків для активізації підприємницької діяльності;

- постійно здійснювати аналіз руху готівки у значних сумах за рахунками клієнтів виключаючи можливість проведення сумнівних і некоректних операцій;

- надання права комерційним банкам самостійно встановлювати тарифи на розрахунково-касове обслуговування клієнтів без обмеження їх граничного рівня;

- поступову передачу функцій контролю за дотриманням суб`єктами господарювання касової дисципліни органам Державної податкової адміністрації;

- скорочення готівкових розрахунків на основі розширення обсягів безготівкових платежів населення в сфері торгівлі, послуг шляхом створення національної системи масових електронних платежів, використання розрахункових чеків, векселів, акредитивів тощо та здійснення соціальних виплат населенню через установи банків;

- сприяння автоматизації та механізації касових операцій, здійснюваних суб`єктами господарювання в торгівлі та інших сферах обслуговування;

- розроблення ефективних санкцій за порушення суб`єктами господарювання правил готівкового обігу та застосування дійових економічних важелів для запобігання таких порушень.

Світ придбав величезний досвід вирішення таких завдань. У центральних банках багатьох розвинутих країн застосовуються нові високоефективні технології зберігання, транспортування та обробки банкнот, засновані на автоматизованих системах та поєднані з інформаційними технологіями. Це дає змогу контролювати готівковий обіг, управляти ним, отримувати своєчасну і якісну інформацію про стан готівки та підтримувати його на належному рівні, узгоджувати можливості виробництва готівки з потребами обігу.

Для створення і функціонування цілісної ефективної системи управління готівковим обігом, яка враховувала б зміни, що відбулися останнім часом в економіці і банківській системі країни, а також визначення у стратегічному та тактичному планах підходів спрямованих на комплексне вирішення організаційних і технічних питань на сучасному технологічному рівні на всіх етапах руху готівки потрібні нові підходи, що базуються на принципах застосування таких заходів, які спроможні створити умови для: повного і своєчасного забезпечення потреб економіки у готівці; зменшення питомої ваги готівки у загальному обсязі грошової маси; запровадження прогресивних технологій та сучасного обладнання на всіх операціях, пов`язаних з обробленням готівки; оптимізації витрат на підтримку готівкового обігу та чисельності обслуговуючого персоналу на операціях з готівкою; посилення безпеки при здійсненні готівкових операцій; вдосконалення організації та порядку обліку операцій з готівкою на всіх етапах руху готівки; перебудови системи інкасації та перевезення готівки; вдосконалення нормативного забезпечення ведення операцій з готівкою.

Вивчення технології обробки банкнот у центральних банках кількох провідних країн світу допомогло Національному банку визначити пріоритети у справі вирішення цього завдання в Україні.

Для організації контролю за технологічними процесами обробки банкнот, виявлення порушень щодо дотримання персоналом інструкцій з експлуатації, встановлення правомірності дій обслуговуючого персоналу у випадках виявлення недостач, надлишків, фальшивих банкнот, банкнот інших номіналів у пачках, сформованих на автоматизованих системах, запобігання випадків зловживання обслуговуючим персоналом, в територіальних управліннях Національного банку України повинно бути забезпечено збереження (в електронному вигляді) даних обробки банкнот (балансові протоколи, протоколи розбіжностей, операційні протоколи тощо) на протязі 12-ти місяців з дати обробки банкнот. За цей період ці дані зберігаються у системі на протязі строку, що обумовлений ємністю її пам’яті та обсягами даних обробки. Після чого (або у разі переповнення пам’яті системи до закінчення строку зберігання) вони видаляються з системи, активуються на магнітні носії і зберігаються в установленому порядку до закінчення встановленого терміну зберігання. Відповідальним за організацію вилучення даних з системи, а також за організацію їх зберігання на протязі нормативного строку є інспектор з питань безпеки.

Запровадження такої системи дозволить не тільки фактично щоденно контролювати технологічні процеси оброблення готівки у конкретному територіальному управлінні Національного банку, але і у значній мірі дозволить управляти процесами готівкового обігу в межах Національного банку. Крім того це надасть змогу мати своєчасну і якісну інформацію про стан та структуру готівки в обігу, оперативно приймати необхідні управлінські рішення щодо перерозподілу готівки між регіонами України, своєчасно забезпечувати підкріпленням той чи інший регіон, забезпечити більш перспективне прогнозування щодо потреб у готівці, а також планування виробництва готівки відповідно до потреб готівкового обігу.

Комплекс робіт щодо автоматизації обробки готівки має охоплювати такі технологічні операції: розробка і виробництво грошей, інкасація та транспортування, приймання та видача, обробка (перелік, сортування, контроль справжності, обандеролення, пакування), облік, зберігання, вилучення з обігу зношених і підозрілих грошей, експертиза підозрілих банкнот, знищення та утилізація готівки, непридатної для обігу.

Вирішення таких завдань в Україні можливе тільки шляхом поступового, але цілеспрямованого впровадження сучасних технічних засобів, автоматизованих та комп`ютерних технологій у сфері готівкового обігу на основі чіткої нормативної бази Національного банку, яка регламентує проведення всіх операцій із готівкою в державі. Вирішення цієї проблеми в Україні можливе за рахунок створення сучасної машинної технології вилучення і знищення зношених банкнот та поступового, зважаючи на реальні можливості, оснащення регіональних управлінь НБУ автоматизованими системами обробки готівки, які дають змогу своєчасно і якісно здійснювати відсортування, контроль та вилучення з обігу зношених і фальшивих банкнот.

ВИСНОВКИ

Грошовий обіг – це рух грошей у готівковій і безготівковій формах для обслуговування потреб реалізації товарів, а також нетоварних платежів і розрахунків у господарстві. Змінюючи форму вартості, гроші перебувають у постійному русі і опосередковують суспільне виробництво у всіх його фазах:

виробництво – розподіл – обмін – споживання.

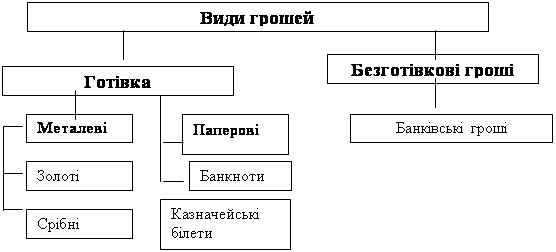

Грошовий обіг ділиться на дві взаємопов’язані частини: сферу безготівкового обігу; сферу готівкового обігу. Готівка, як правило, використовується при виплаті заробітної плати, пенсій, стипендій, а також при купівлі товарів і послуг у роздрібній торгівлі, розміщенні коштів у банківських внесках тощо. У сфері безготівкового грошового обігу рух грошей здійснюється у вигляді перерахування сум через рахунки у банках.

Всі суб’єкти підприємництва для авансування своєї діяльності отримують грошові кошти на грошовому ринку, а гроші, обслуговуючи кругообіг суспільного капіталу, здійснюють замкнутий рух Г – Т – Г’, що починається і закінчується на грошовому ринку, даючи кожного кругооьігу додаткову суму грошей. Такий замкнутий рух грошей забезпечує дію механізму самовідтворення грошового ринку в розширених масштабах. При цьому діє така закономірність: чим більшою є загальна грошова вартість валового внутрішнього продукту країни, тим більше потрібно грошей для укладання угод. Певну частину грошової маси нагромаджують також кредитні заклади, частину з них витрачають на придбання цінних паперів і утворення офіційних державних запасів.

Кількість грошей повинна бути достатньою для нормального ходу кругообігу продуктів і доходів. Як надлишок, так і нестача грошей створюють значні проблеми й ускладнення для здійснення грошового обігу.

Забезпечення кількісної відповідності між потоком грошової маси і зустрічним потоком товарної маси дає можливість підтримувати тверду купівельну спроможність грошей.

Інституцією, яка здійснює грошово – кредитне регулювання в Україні, є НБУ – незалежний фінансово – економічний орган, який не підпорядкований ні Президенту, ні Кабінету Міністрів, ні Верховній Раді. НБУ проводить незалежну грошову (монетарну) політику. Постанови, положення та інші нормативні акти щодо регулювання грошового готівкового і безготівкового обігу приймає і затверджує Правління НБУ. Рішення Правління НБУ не потребують окремого затвердження в органах державної влади. НБУ координує діяльність банківської системи України в цілому.

Формування сучасного механізму забезпечення сталості грошей в Україні має спиратись на сильну виконавчу владу, що користувалася б загальною підтримкою населення і проводила б енергійні широкі радикальні економічні перетворення на всіх рівнях і стадіях суспільного відтворення.

У формуванні в Україні ефективної і стимулюючої грошової системи потрібна не лише злагоджена і цілеспрямована взаємодія усіх ланок господарсько – управлінського механізму а й:

- глибокі знання, вміння і навички формування сучасних паперово – кредитних грошових систем і подолання інфляційних загроз;

- належне розуміння переваг досягнення конвертованості гривні;

- втілення у життя антизатратного і антиінфляційного механізму економічного зростання;

- аналіз форм і методів успішних грошових реформ і його використання в процесі наступного вдосконалення грошового обігу.

Слід створити таку грошово – кредитну систему, яка б застерігала від помилкових дій у сфері регулювання грошового обігу на основі гривні. При цьому історичний досвід грошового обігу в Україні і нинішнє державотворення мають прискорити остаточний вибір способу суспільного поступу і допомогти нашому суспільству остаточно обрати такий суспільно – політичний лад, у якому взаємодія суб’єктів господарського життя спиратиметься на засади добросовісної конкуренції, а гривня на повну потужність свого невичерпаного потенціалу запрацює на економіку і добробут громадян.

ПРАКТИЧНА ЧАСТИНА

Завдання № 1.

Банк видав кредит 23.01.05 р. у розмірі 150 тис. грн. Строк повернення кредиту 06.05.05 р. Проста процентна ставка 30 % річних. Розрахуйте щомісячне нарахування відсотків методом «факт-факт» і 30/360. Що вигідніше клієнту?

Р = 150 тис. грн.

r = 30 %

t1, t2– період нарахування в днях

Т1 – тривалість року – 365

Т2 –360 Fn = P (1+t * r/T)

t1 = 9 + 28 + 31 + 30 + 6 = 104

t2 = 90 + 9 + 6 =105

1) Fn1 = 150 000 (1+104 * 0,30/365) = 162 822 (грн).

2) Fn2 = 150 000 (1+105 * 0,30/360) = 163 125 (грн).

Нараховані відсотки:

3) Fn1 – Р = 162 822 - 150 000 = 12822 (грн).

4) Fn2 – Р = 163 125 - 150 000 = 13125 (грн).

Клієнту вигідніше метод «факт»

Завдання № 2

Банк пропонує 30 % річних. Чому повинен дорівнювати перший внесок, щоб через 6 років мати на депозитному рахунку 450 тис. грн. при:

- Нарахуванні простих відсотків;

- Нарахуванні складних відсотків по півріччях.

FV = 450 тис. грн.

i = 30 %

n = 6 років

m - кількість нарахувань у році

m1 = 2;

Похожие работы

... її виробництва і випуску в обіг до обробки в Національному банку України і комерційних банках та у позабанківській сфері. 2. ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА СТАНУ ГРОШОВОГО ОБІГУ В УКРАЇНІ ТА ІНШИХ КРАЇН 2.1 Оцінка стану готівкового обігу в Україні У національній економіці відбувається безперервний кругооборот доходів і продуктів, який опосередковується відповідним оборотом грошей. Грошовий ...

... , форми і стандарти розрахунків банків та інших юридичних і фізичних осіб, відіграє провідну роль у процесі створення та впровадження системи електронних платежів (СЕП). Із січня 1994 р. Національний банк України запровадив автоматизовану систему міжбанківських розрахунків з використанням прогресивних комп'ютерних технологій, до якої нині залучена вся банківська система України. НБУ організовує та ...

... на певний період вилучалася надлишкова грошова маса, і, таким чином, не створювався такий її обсяг, який загрожував би руйнуванням грошово-кредитного ринку. 3. Проблеми та перспективи здійснення вітчизняної грошово-кредитної політики 3.1 Особливості сучасної монетарної стратегії України Проведення сучасної грошово-кредитної політики потребує складних й відповідальних завдань, з якими потр ...

... 'язково слід надавати всілякого сприяння тим компаніям, банкам, які вже виявляють інтерес до України й здобули у світі високий авторитет. Це стане запорукою приходу в Україну приватного капіталу. Розділ 2 Аналіз торгово-економічної співпраці України з країнами Західної Європи. Безумовно, вже сьогодні країни Західної Европи перетворилось на важливого партнера України у розвитку економі ...

0 комментариев