Навигация

2.2 Задание 2

Имеются следующие данные об экономической деятельности предприятий нефтегазовой промышленности региона, млрд. руб.

Таблица 2.8 - Исходные данные

| № п/п | Показатели | Значение |

| 1 | Готовая продукция, произведенная и реализованная в текущем периоде | 510 |

| 2 | Продукция, не прошедшая полный цикл технологической обработки в пределах предприятия | |

| а) на начало периода | 50 | |

| б) на конец периода | 70 | |

| 3 | Продукция, обмененная по бартеру | 100 |

| 4 | Стоимость сырья и комплектующих | 250 |

| 5 | Стоимость топлива и энергии | 110 |

| 6 | Затраты на оплату труда | 180 |

| 7 | Затраты на содержание научной лаборатории | 40 |

| 8 | Расходы на оплату услуг связи | 15 |

| 9 | Потери готовой продукции | 5 |

| 10 | Расходы на питание работников | 0,5 |

| 11 | Затраты на юридические услуги | 4 |

| 12 | Расходы по страхованию имущества | 30 |

| 13 | Амортизация основных фондов | 100 |

| 14 | Расходы на рекламу и маркетинг | 40 |

Определите:

1) валовой выпуск;

2) промежуточное потребление;

3) валовую и чистую добавленную стоимость.

Решение

Валовой выпуск (ВВ) представляет собой стоимость продуктов и услуг, произведенных в отчетном периоде, и является исходным показателем для расчета валового внутреннего продукта (ВВП) на стадии производства.

В стоимость валового выпуска как результата деятельности предприятия за период времени (год, квартал, месяц) входят продукты разной степени готовности:

- готовая продукция – продукты, изготовление которых завершено в пределах данной хозяйственной единицы;

- полуфабрикаты − продукты, прошедшие обработку в пределах хотя бы одного производственного подразделения и доведенные до определенной степени готовности.

- незавершенное производство − продукты не законченные обработкой в пределах одного производственного подразделения.

Валовой выпуск в данном случае равен:

ВВ = 510 + 70 – 50 + 100 = 630 млрд.руб.

Промежуточное потребление представляет собой стоимость всех потребленных благ (за исключением потребления основных фондов) и рыночных услуг в течение данного периода с целью производства других товаров и услуг.

В промежуточное потребление входят:

1) материальные затраты;

2) оплата нематериальных услуг;

3) другие элементы промежуточного потребления.

Таким образом в промежуточное потребление (ПП) войдут все виды расходов, за исключением затрат на оплату труда и амортизации.

Промежуточное потребление в данном случае равно:

ПП = 250 + 110 + 40 + 15 + 5 + 0,5 + 4 + 30 + 40 = 494,5 млрд.руб.

Валовая добавленная стоимость (ВДС) определяется как разница между валовым выпуском (ВВ) и промежуточным потреблением (ПП).

ВДС = ВВ – ПП = 630 – 494,5 = 135,5 млрд.руб.

Чистая добавленная стоимость – это валовая добавленная стоимость за вычетом потребления основного капитала.

Потребление основного капитала представляет собой уменьшение стоимости основного капитала в течение отчетного периода в результате его физического и морального износа и случайных повреждений.

ЧДС = ВДС – ПОК = 135,5 – 100 = 35,5 млрд.руб.

Вывод:

Валовой выпуск равен 630 млрд.руб.;

Промежуточное потребление равно 494,5 млрд.руб.;

Валовая добавленная стоимость равна 135,5 млрд.руб.;

Чистая добавленная стоимость равна 35,5 млрд.руб.

Заключение

Выполнение теоретической части работы позволяет сделать выводы:

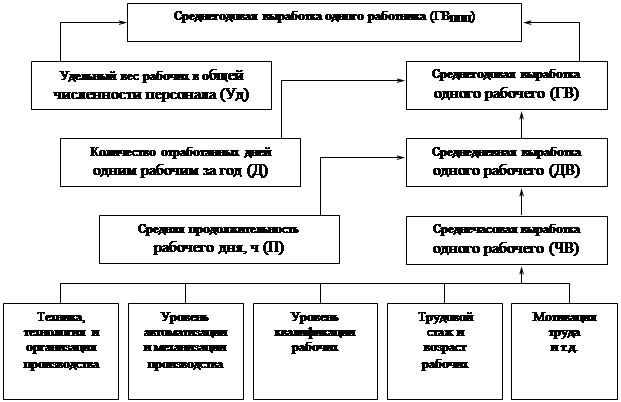

Рабочее время есть часть календарного времени, затрачиваемого на производство продукции или выполнение определенного вида работ. Для характеристики его использования применяют следующие показатели:

- календарный фонд рабочего времени;

- табельный фонд рабочего времени;

- максимально возможный фонд рабочего времени;

- коэффициент использования календарного фонда времени;

- коэффициент использования табельного фонда времени;

- коэффициент использования максимально возможного фонда времени;

- средняя продолжительность рабочего периода;

- число дней неявок по всем причинам в среднем на одного рабочего;

- число целодневных простоев в среднем на одного рабочего;

- коэффициент использования рабочего периода;

- средняя установленная продолжительность рабочего дня;

- средняя фактическая продолжительность рабочего дня;

- интегральный показатель, характеризующий одновременное использование продолжительности и рабочего дня, и рабочего года.

При выполнении практического задания №1 была исследована зависимость между количеством инвентарных единиц установленного оборудования и фондом оплаты труда с помощью корреляционно-регрессионного метода, а именно: построена корреляционная таблица на основе проведенной группировки, вычислены относительные показатели для определения тесноты связи, построена экономико-математическая модель в виде уравнения регрессии. Корреляционный метод анализа показал, что между количеством инвентарных единиц установленного оборудования и фондом оплаты труда имеется слабая по тесноте связь. Уравнение регрессии ![]() выражает линейную связь между данными признаками.

выражает линейную связь между данными признаками.

При выполнении практического задания №2 были исследованы данные об экономической деятельности предприятий нефтегазовой промышленности региона. На основании проведенных расчетов был сделан вывод, что валовой выпуск равен 630 млрд.руб.; промежуточное потребление равно 494,5 млрд.руб.; валовая добавленная стоимость равна 135,5 млрд.руб.; чистая добавленная стоимость равна 35,5 млрд.руб.

Список использованных источников

1. Бендина, Н.В. Экономическая статистика: конспект лекций. – М.: ПРИОР, 1999.

2. Голуб Л.А. Социально-экономическая статистика. М.: Владос, ИМПЭ им. А.С. Грибоедова, 2003.

3. Громыко Г.Л. Теории статистики: Практикум. М.: ИНФРА-М, 2003.

4. Гусаров В.М. Статистика: Учеб. пособие для вузов. М.: ЮНИТИ – ДАНА, 2001.

5. Елисеева И.И. Статистика. – М.: Проспект, 2005.

6. Иванов Ю.Н. Экономическая статистика. М., 2005.

7. Иода Е.В., Герасимов Б.И. Статистика. – Тамбов, ТГПУ, 2004.

8. Лемешевский И.М. Экономическая теория Ч.3. Макроэкономика. - Мн.: ФУАИнформ, 2004. – 574 с.

9. Рябушкин, Б.Т., Хоменко, Т.А. Система национальных счетов. – М.: Финансы, 1993.

10. Социально-экономическая статистика: Учеб. пособие / Н.П. Дащинская, С.С. Подхватилина, И.Е. Теслюк и др.; Под ред. С.Р. Нестерович. Минск: БГЭУ, 2000.

11. Теория статистики: учебник / Под ред. Р.А. Шмойловой. – М.: Финансы и статистика, 1999.

12. Чернова Т.В. Экономическая статистика. – Таганрог, ТРТУ, 2005.

Похожие работы

... продукции, полученные значения занесем в таблицу. Виды продукции Темп изменения объема продукции, % Объем продукции, в тыс.руб. А 108 324 Б 112 504 В 95 855 Г 102 285,6 ; ; ; . Среднегодовой абсолютный прирост составит: Задача 3 Рассчитать показатели использования рабочего времени за год. Определить процент внутрисменных и целодневных потерь рабочего времени на ...

... 100 где Пв. ф, Пв, пл – внутрисменные потери рабочего времени по факту и плану 2. Анализ эффективности использования рабочего времени на ОАО «БРТ» 2.1. Анализ эффективности использования рабочего времени одним рабочим ОАО «Беларусьрезинотехника» - одно из крупнейших предприятий нефтехимической и нефтеперерабатывающей отрасли в Республике Беларусь и СНГ - и имеет полувековую историю. ...

... ухода. Необходимо, например, различать такие разнородные элементы, как уход по личным причинам, увольнение или отставка вследствие неудовлетворенности условиями работы. Анализ использования рабочего времени Анализ рабочего времени, строго говоря, не является объектом изучения финансового анализа. Существуют различные определения рабочего времени. Официальные часы работы Число официальных часов ...

... – себестоимости и других, так как дополнительные работники означают и дополнительные затраты на оплату труда. Второй фактор – качественный; на годовую выработку работающего влияет использование рабочего времени в течение года (экстенсивность труда), но в основном она зависит от “чистой” производительности, характеризуемой среднечасовой выработкой одного рабочего (интенсивность труда). Если рост ...

0 комментариев