Огляд актуальних проблем планування банківської діяльності

Поняття, сутність та організація процесу планування в банку

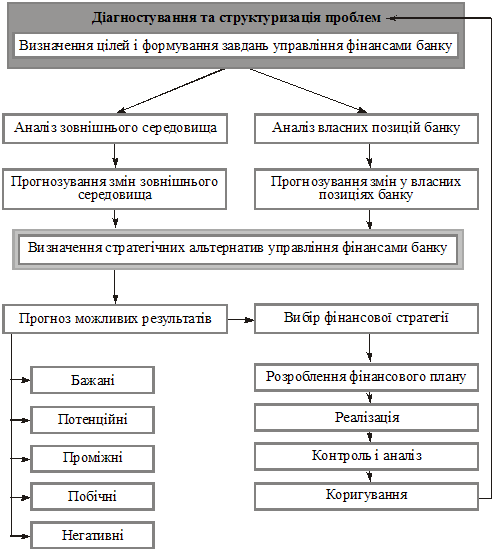

Види та етапи процесу планування

Проблеми стратегічного планування діяльності банку

Ситуаційний аналіз діяльності банку

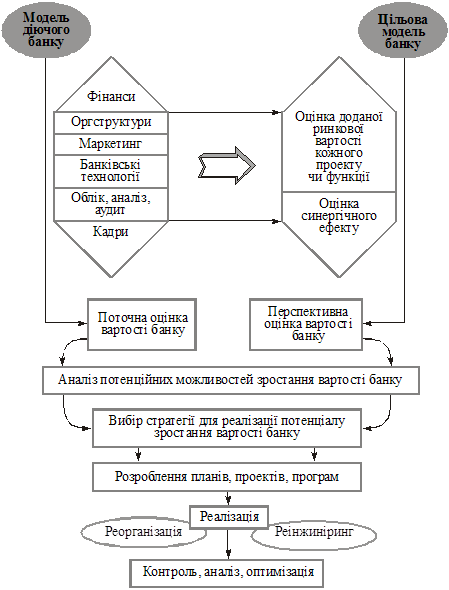

Вибір стратегії діяльності комерційних банків

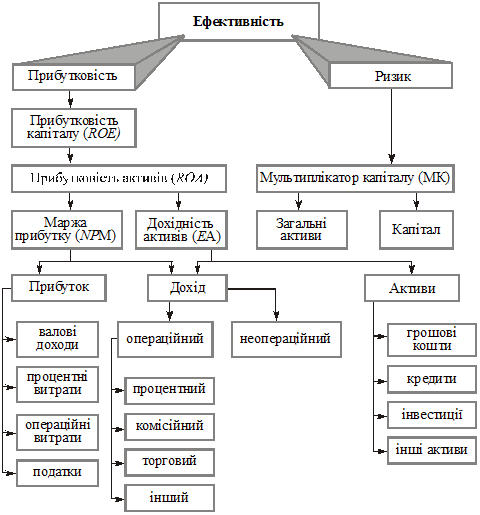

Дослідження фінансової діяльності банків та процесів

Аналіз сучасної практики фінансового планування в банках України

Навигация

Вибір стратегії діяльності комерційних банків

Система планування банківської діяльності

85256

знаков

5

таблиц

8

изображений

2.3 Вибір стратегії діяльності комерційних банків.

В таблиці 2.3 показано групування банків за рівнем надійності та рентабельності [10].

Таблиця 2.3

Групування банків за рівнем надійности і рентабельності

на 01.01.08 р.

| № | Банк | Рентабельність чистіх активів, % річних | Надійність, у балах |

| Група лідерів | |||

| 1 | Ажіо | 2,80 | 4,04 |

| 2 | ПУМБ | 2,09 | 3,76 |

| 3 | МТБ | 1,77 | 4,07 |

| 4 | Південний | 1,81 | 5,25 |

| 5 | Правекс-банк | 1,16 | 3,83 |

| Група надійних | |||

| 6 | Приватбанк | 0,78 | 4,82 |

| 7 | ВАБАНК | 0,65 | 1,62 |

| 8 | Еталон | 0,49 | 2,37 |

| 9 | Імекс-банк | 0,57 | 4,33 |

| 10 | Аваль | 0,08 | 3,96 |

| 11 | Одеса | 0,03 | 3,72 |

| 12 | Порто-Франко | 0,06 | 3,37 |

| Група ризику | |||

| 13 | Укркредитбанк | 0,28 | - 6,49 |

| 14 | ФЕБ | 0,00 | - 4,06 |

На основі цієї інформації складено узагальнену характеристику банків, об'єднаних у три групи.

До групи “ризику” входять в основному найбільш великі банки України, у тому числі і колишні державні. Крім того, що ці банки обслуговують бюджетні установи, вони несуть на собі вантаж боргів державних підприємств. Банки цієї групи мають великий обсяг залучених коштів, що спонукує їх до зваженої політики розміщення активів. Ці банки не ставлять собі за мету одержувати надприбуток, тому показники рентабельності в них, як правило, нижче середнього.

Групу “надійних” банків характеризують високі показники ліквідності. Питома вага високоліквідних коштів у банках цієї групи на порядок перевищує аналогічний показник інших банків. Очевидно, що ця обставина заважає “надійним” банкам ефективніше використовувати активи, тому показники рентабельності в них невисокі.

Група “лідерів”, маючи досить високі показники ліквідності, відрізняється також високими показниками рентабельності активів. Характерною рисою банків цієї групи є їхнє пасивне ставлення до роботи із залученими коштами. Внаслідок цього вони перевершують банки інших груп за коефіцієнтом надійності. В основному до банків цієї групи належать галузеві банки, котрі обслуговують підприємства тієї чи іншої галузі промисловості.

Аналіз показників діяльності банків дозволяє виявити таку закономірність: банки з низьким показником надійності, як правило, мають значну питому вагу в активах залучених коштів. При цьому в банках, які менш активно працюють із залученим капіталом, спостерігається невисокий рівень проблемних кредитів і висока рентабельність активів.

Для АБ “Південний” розроблено стратегію організаційних змін у банку. Було уточнено відомий принцип побудови організації "Структура повинна випливати зі стратегії організації”. Запропоновано новий зміст цього принципу: “Структура повинна випливати з ідеології і стратегії організації”, тому що організаційні зміни все більше і більше ґрунтуються на загальному розумінні цілей і цінностей організації. Більш того, на відміну від стратегії і тактики, ідеологія визначення є константою і, отже, кращим базисом для послідовного проектування структури організації.

Для посилення конкурентної позиції АБ “Південний” було запропоновано таке:

забезпечити нарощування ресурсної бази за рахунок залучення фінансово стабільних і вигідних у ресурсному відношенні клієнтів. Для цього варто провести аналіз складу клієнтури банку і загального складу клієнтів на ринках, що обслуговуються. Цей аналіз проводиться за допомогою розробленої анкети клієнта;

поліпшити якість банківського обслуговування, збільшити обсяги наданих послуг і впроваджувати нові види послуг. Цей напрямок охоплює "продуктову" і цінову стратегію діяльності банку і містить у собі визначення потреб клієнтів у послугах, найбільш рентабельні виді послуг, проведення конкурентоспроможної цінової політики, своєчасний перегляд процентних ставок за депозитами і кредитами, а також цін і тарифів на послуги;

проводити технічну модернізацію діючих відділень банку на базі широкого впровадження нових банківських технологій;

запроваджувати дистанційну форму навчання і підвищення кваліфікації персоналу, яка використовується у НБУ;

проводити ефективну рекламну компанію і впровадити систему стимулювання працівників банку за роботу по залученню коштів від населення та юридичних осіб;

впровадити послугу персонального банкіра для перспективних клієнтів з метою постійного вивчення їх фінансового стану і зменшення ризику кредитування.

Обґрунтовано необхідність у зборі, перевірці, переробці, аналізі, збереженні, розподілі і передачі усередині банку даних, необхідних для прийняття обґрунтованих фінансових рішень. Для здійснення комплексу цих функцій у банку рекомендовано створити відділ інформаційної служби. Він повинен складатись із організаційно пов'язаних одиниць, що займаються збором внутрішньої і зовнішньої інформації, аналізом і обробкою даних, їх збереженням, передачею й охороною, а також наданням узагальненої інформації керівництву банку.

Інформаційне поле відділу інформаційної служби може охоплювати усі види узагальненої інформації на ринку фінансових послуг і тенденції розвитку економіки в цілому, усі види отриманих даних, які характеризують положення банку на ринках, у тому числі стосовно конкурентів, а також дані про ресурси банку для зміни положення на ринках і досягнення стратегічних цілей.

Удосконалення методів планування знаходить висвітлення у типі даних, які збираються, починаючи з періодичних звітів про тенденції ринку в цілому (статистичний рівень) і систематичних даних про поведінку окремих клієнтів, їхні споживчі переваги в обраному сегменті (динамічний рівень) і закінчуючи узагальненою інформацією, отриманою на основі конкретних даних про угоди, укладені з клієнтом в індивідуальному порядку.

Стратегічне значення такої інформації випливає з тих відносин, які банк підтримує із зовнішнім середовищем (соціально-економічним, культурним, правовим, технологічним), своїми конкурентами і ринком у цілому. Визначення своєї збутової позиції, облік культурної специфіки у контактах із громадськістю, прийняття рішень щодо пропозицій більш різноманітного асортименту продуктів і послуг – це три задачі, які банк повинен вирішувати в ході конкурентних заходів, адаптації до навколишнього оточення і досягнення адекватності своєї політики до мінливих потреб клієнтури.

У роботі запропоновано створити в банку відділ інформаційної служби для здійснення цієї функції. До нього повинні входити організаційно пов'язані одиниці, які займаються збором внутрішньої і зовнішньої інформації, аналізом і обробкою даних, їх збереженням, передачею й охороною, а також наданням узагальненої інформації керівництву банку. Обґрунтовано необхідність застосування у практиці банків особистого просування своїх послуг, яке до цього застосовувалося переважно на промислових ринках, і було засновано на техніці особистих продажів. Розроблено основні функції відділу особистого продажу і сформульовані вимоги до співробітників[10].

РОЗДІЛ 3. НОВІТНІ РОЗРОБКИ ЩОДО ФІНАНСОВОГО

ПЛАНУВАННЯ В БАНКАХ

Похожие работы

... поставленим завданням. Без організації належного контролю за виконанням планів їх складання перетворюються на рутинну й непотрібну роботу. Розділ 2. Організація механізму планування банківської діяльності Фінансове планування спрямовується на перетворення стратегічних цілей та завдань банку в конкретні значення результативних фінансових показників діяльності банківської установи через реал ...

... світу. 3. Законодавство України, яке регламентує діяльність банків щодо захисту їх безпеки на ринку банківських послуг. Аналізуючи нормативно-правові умови безпеки банківської діяльності в Україні, необхітно зазначити, що спеціального законодавства в цій галузі на сьогодні немає. Україна є однією з небагатьох країн світу, де, незважаючи на значне зростання злочинності, приватний сектор економ ...

... для функціонування і успішної діяльності банків України та підвищення їх рейтингу. Висновок У процесі розробки теми дипломної роботи нами було вивчено питання планування доходів і витрат комерційного банку, внесено пропозиції по впровадженню заходів із підвищення рейтингу банківських установ і проаналізовано фінансовий стан і ефективність діяльності комерційного банку АКБ «Укрсоцбанк» за пер ...

... -споживач (рис.1.1). Рисунок 1.1 - Основні етапи маркетингової роботи Першим, вихідним моментом, обов'язковим для функціонування ринку, є наявність клієнта з його потребами і продукту (послуги), властивості якого дають змогу їх задовольняти. Це необхідна умова комерційного контакту. Дослідження клієнтів містить: - дослідження і сеґментування клієнтури (ринку); - дослідження потреб; - ...

0 комментариев