Навигация

Виды и состав бухгалтерской отчетности бюджетных учреждений

56990

знаков

2

таблицы

0

изображений

Министерство образования и науки Российской Федерации

Чебоксарский институт экономики и менеджмента (филиал)

Санкт-Петербургского государственного политехнического университета

Кафедра бухгалтерского учета, анализа и аудита

бухгалтерская отчетность бюджетный учет

КУРСОВАЯ РАБОТА

по курсу: "Бюджетный учет и отчетность"

на тему: "Виды и состав бухгалтерской отчетности бюджетных учреждений"

Работу выполнила

студентка 5 курса

специальности 080105 (1)

Финансы и кредит

Васильева Ирина

Научный руководитель

Кошкина С. П.

Чебоксары 2010

Содержание

Введение

1. Формирование бухгалтерской отчетности бюджетных организаций

1.1 Основы бухгалтерского учета в бюджетных организациях

1.2 Бухгалтерская отчетность бюджетных организаций

1.3 Проверка годовой отчетности бюджетных организаций

2. Характеристика Российской государственной библиотеки

2.1 Основные сведения о Российской государственной библиотеки

2.2 Основные положения учетной политики Российской государственной библиотеки

2.3 Организация бухгалтерского учета в Российской государственной библиотеки

3. Бухгалтерская отчетность Российской государственной библиотеки

3.1 Состав бухгалтерской отчетности Российской государственной библиотеки

3.2 Совершенствование ведения бухгалтерской отчетности Российской государственной библиотеки

Выводы

Список литературы

Введение

Актуальность темы данной курсовой работы состоит в том, что бухгалтерский учет и финансы в бюджетных организациях имеет свои специфические особенности, обусловленные законодательством о бюджетном устройстве и бюджетном процессе, инструкцией по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете. Бухгалтерская отчетность бюджетного учреждения представляет собой систему показателей, отражающих результаты хозяйственной деятельности бюджетной организации за отчетный период и состоит из таблиц, которые составляются на основе данных бухгалтерского учета. Органы государственной власти, органы местного самоуправления и созданные ими бюджетные учреждения составляют годовую, квартальную и месячную бюджетную отчетность.

Цель данной курсовой работы состоит в изучении видов и состава бухгалтерской отчетности бюджетного учреждения на примере Российской государственной библиотеки и выявление путей совершенствования ведения бухгалтерской отчетности в данном учреждении.

К задачам данной курсовой работы можно отнести:

- рассмотрение основ бухгалтерского учета в бюджетных организациях;

- выявление особенностей ведения и рассмотрение состава бухгалтерской отчетности в бюджетных учреждениях;

- рассмотрение особенностей проверки годовой отчетности бюджетных организаций;

- рассмотрение учетной политики и особенностей ведения бухгалтерского учета в Российской государственной библиотеке;

- изучение состава бухгалтерской отчетности Российской государственной библиотеки;

- определение путей совершенствования ведения бухгалтерской отчетности Российской государственной библиотеки.

Объектом исследования является федеральное государственное бюджетное учреждение "Российская государственная библиотека", которая является национальной библиотекой Российской Федерации и осуществляет библиотечную, библиографическую, научно-исследовательскую, научно-информационную, методическую, культурно-просветительскую и образовательную деятельность.

В ходе выполнения исследования использованы нормативно-правовая документация, учебно-методическая литература, внутренняя документация предприятия, источники Интернет.

1. Формирование бухгалтерской отчетности бюджетных организаций

1.1 Основы бухгалтерского учета в бюджетных организациях

Бухгалтерский учет в бюджетных учреждениях является составной частью бюджетного учета, включающий также бухгалтерский учет исполнения сметы. Основными задачами бюджетного бухгалтерского учёта являются:

- формирование полной и достоверной информации об исполнении местного бюджета;

- обеспечение контроля, за соблюдением законодательства по использованию средств местного бюджета;

- формирование полной и достоверной информации о деятельности учреждения и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, собственникам имущества учреждения, а также внешним пользователям - органам государственной власти, внебюджетным фондам;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчётности для контроля за соблюдением законодательства Российской Федерации при осуществлении учреждением хозяйственных операций и их целесообразностью, наличием имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утверждёнными нормами;

- точное исполнение утверждённого бюджета;

- соблюдение финансово - бюджетной дисциплины;

- мобилизация средств в бюджете и выявление дополнительных доходов [7, с.16].

Объектами бухгалтерского учёта исполнения бюджета в учреждении являются:

- доходы и расходы бюджета;

- денежные средства на счетах;

- бюджетные ассигнования, лимиты бюджетных обязательств, подтверждение обязательства бюджета;

- источники финансирования дефицита бюджета;

- обязательства по предоставленным средствам на возвратной основе;

- расчёты, возникшие в ходе исполнения бюджета;

- результаты исполнения бюджета [9, с.27].

Бухгалтерский учёт в учреждении должен обеспечивать систематический контроль за ходом исполнения смет доходов и расходов, состоянием расчетов с юридическими и физическими лицами, сохранностью денежных средств и материальных ценностей. Бухгалтерский учёт в учреждениях ведется в валюте Российской Федерации - в рублях и копейках. Ведение регистров бухгалтерского учёта в бухгалтерской отчетности осуществляется на русском языке. Бухгалтерский учёт ведётся учреждением непрерывно с момента его деятельности в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

Данные аналитического учёта должны соответствовать оборотам и остаткам по счетам синтетического учета. Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учёта, без каких - либо пропусков и изъятий.

Учреждения расходуют бюджетные средства по целевому назначению в соответствии с действующим законодательством и в меру выполнения мероприятий, предусмотренных сметами доходов и расходов, строго соблюдая финансово - бюджетную дисциплину и обеспечивая экономию материальных ценностей и денежных средств.

Бухгалтерскими документами оформляются любые хозяйственные операции в той последовательности, в которой они совершаются. Это обеспечивает сплошной, непрерывный учет всех объектов учета; юридическое обоснование бухгалтерских записей, которые делают на основании документов, имеющих доказательную силу; использование документов для текущего контроля и оперативного руководства хозяйственной деятельностью организации; контроль за сохранностью собственности, так как документами подтверждается материальная ответственность работников за доверенные им ценности; укрепление законности, поскольку документы служат основными источниками сведений для последующего контроля правильности, целесообразности и законности каждой хозяйственной операции при документальных ревизиях.

Первичные документы должны быть составлены в момент совершения операции, а если это не представляется возможным - непосредственно после окончания операции. В учреждениях все бухгалтерские документы, связанные с исполнением смет расходов по бюджету, специальным и другим внебюджетным средством, подписываются руководителем организации или его заместителем и главным бухгалтером или его заместителем [14, с.44].

Отражение операций при ведении бюджетного учета учреждениями осуществляется в соответствии с Планом счетов бюджетного учета, установленным Инструкцией по бюджетному учету № 148н. Номер счета Плана счетов бюджетного учета состоит из двадцати шести разрядов. При формировании номера счета Плана счетов бюджетного учета используется следующая структура:

1 - 17 разряд - с 1 по 17 разряды кода классификации доходов бюджета, классификации расходов бюджета, классификации источников финансирования дефицита бюджета;

18 разряд - код вида деятельности (бюджетная деятельность - 1, приносящая доход деятельность - 2, деятельность со средствами, находящимися во временном распоряжении - 3);

19 - 21 разряд - код синтетического счета Плана счетов бюджетного учета;

22 - 23 разряд - код аналитического счета Плана счетов бюджетного учета;

24 - 26 разряд - код Классификации операций сектора государственного управления.

Разряды 18 - 23 образуют Код счета бюджетного учета [3, ч.1].

В плане счетов бюджетного учета пять разделов:

Нефинансовые активы.

Финансовые активы.

Обязательства.

Финансовый результат.

Санкционирование расходов бюджета.

И забалансовые счета [5, с.8].

1.2 Бухгалтерская отчетность бюджетных организаций

Бюджетные учреждения обязаны составлять и представлять бухгалтерскую периодическую и годовую отчетность в порядке, установленном Минфином РФ.

Требования к составу и содержанию отчетности об исполнении бюджета и срокам формирования содержаться в Бюджетном кодексе РФ. Бухгалтерская отчетность учреждения должна включать показатели деятельности филиалов, представительств и иных обособленных структурных подразделений [4, с.106].

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности бюджетной организации за отчетный период и состоит из таблиц, которые составляются на основе данных бухгалтерского учета [2].

Единый порядок ведения бухгалтерского учета и составления отчетности в бюджетных учреждениях и иных организациях определен Приказом Минфина Российской Федерации от 13 ноября 2008 года № 128н "Об утверждении Инструкции о порядке составления и предоставления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации".

Бухгалтерская отчетность бюджетных организаций подразделяется на годовую, квартальную и месячную.

Бюджетная отчетность составляется главными распорядителями, распорядителями, получателями бюджетных средств, главными администраторами, администраторами доходов бюджетов, главными администраторами, администраторами источников финансирования дефицита бюджетов, финансовыми органами, органами, осуществляющими кассовое обслуживание исполнения бюджетов, на следующие даты:

- месячная - на первое число месяца, следующего за отчетным;

- квартальная - на 1 апреля, 1 июля и 1 октября текущего года;

- годовая - на 1 января года, следующего за отчетным [2].

Отчетным годом является календарный год - с 1 января по 31 декабря включительно.

В случае непредставления учреждениями бухгалтерской отчетности в установленные сроки возможна приостановка финансирования. Поэтому задача подготовки и сдачи отчетности является актуальной как для главных распорядителей, так и для получателей бюджетных средств.

Бухгалтерская отчетность, содержащая показатели, отнесенные к государственной тайне по действующему законодательству, представляется с учетом требований этого законодательства.

Содержащиеся в отчетности показатели должны соответствовать контрольным соотношениям, предусмотренным для каждой формы отчетности. Одновременно важно соблюдать логическую и арифметическую увязку показателей отчетов между собой [10, с. 19].

Бухгалтерская отчетность учреждения является завершающим этапом учетного процесса. В ней отражается нарастающим итогом имущественное и финансовое положение учреждения, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год). Отчетность составляется на основе данных синтетического и аналитического учета, в составе определенном Минфином РФ.

Бухгалтерская отчетность может быть правильно составлена при условии своевременного проведения всех подготовительных работ и соблюдении предъявляемых требований. Для этого необходимы: соблюдение в течение всего отчетного года принятой учетной политики (методики) отражения отдельных хозяйственных операций и оценки имущества, определенной исходя из установленных правил; полнота отражения в учете за отчетный год всех хозяйственных операций, осуществленных в этом году, и результатов инвентаризаций имущества и обязательств; правильность отнесения доходов и расходов к отчетному периоду [7, с.159].

Реальность и достоверность содержащейся в отчетности информации об имуществе и обязательствах учреждения его финансовом положении и результатах деятельности в отчетном периоде зависят не только от правильности оформления документов и учетных регистров, но и от своевременности и полноты проведения годовой инвентаризации. Годовая инвентаризация имущества и финансовых обязательств - важный элемент процесса составления годового отчета, так как она позволяет вносить коррективы в данные бухгалтерского учета при сопоставлении их с фактическими данными. Каждая статья баланса на конец года должна быть тщательно выверена на основе данных инвентаризации.

При составлении бухгалтерского отчета и заполнения отдельных форм данные предыдущего года берутся из отчета за прошлый год. При этом важно обеспечить сравнимость показателей отчетного периода и показателей прошлого года с учетом изменения методологии их составления.

Бюджетная отчетность подписывается руководителем и главным бухгалтером главного распорядителя, распорядителя, получателя средств бюджетов; органа, организующего исполнение бюджетов, органа, осуществляющего кассовое обслуживание исполнения бюджетов.

Бюджетная отчетность составляется нарастающим итогом с начала года в рублях с точностью до второго десятичного знака после запятой. Она должна быть составлена на русском языке и в валюте РФ. При оформлении отчетности необходимо учитывать, что статьи бухгалтерского баланса и других форм отчетности, по которым отсутствуют числовые значения активов, пассивов, финансовых результатов и иных показателей, прочеркиваются [2].

В формах бухгалтерской отчетности не должно быть никаких подчисток и помарок. В случаях исправления ошибок делаются соответствующие оговорки, которые подтверждают лица, подписавшие бухгалтерский баланс и иные формы с указанием даты исправления.

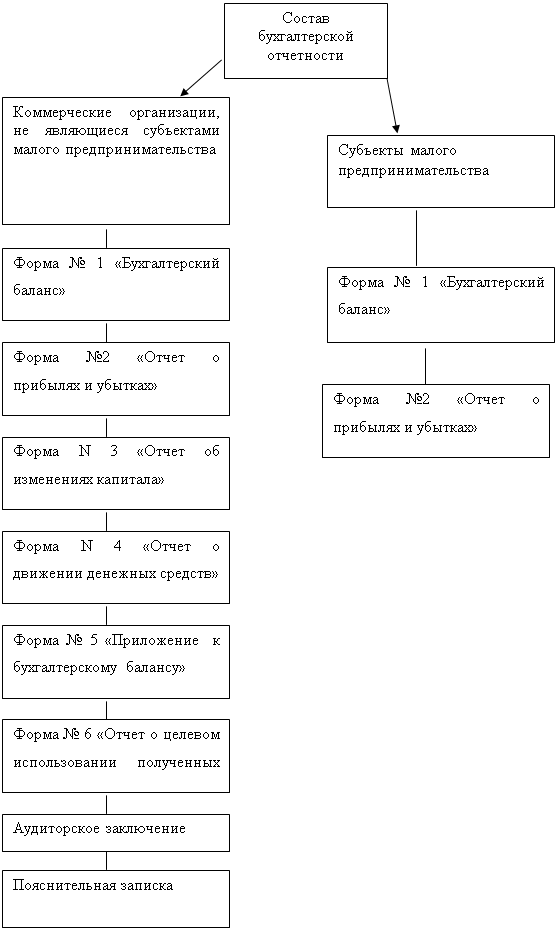

В состав бюджетной отчетности включаются следующие формы отчетов:

1. Для главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета:

- Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф.0503130);

- Справка по консолидируемым расчетам (ф.0503125);

- Справка по заключению счетов бюджетного учета отчетного финансового года (ф.0503110);

- Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф.0503127);

- Отчет об исполнении смет доходов и расходов по приносящей доход деятельности главного распорядителя, распорядителя, получателя бюджетных средств (ф.0503137);

- Отчет о финансовых результатах деятельности (ф.0503121);

- Пояснительная записка (ф.0503160);

- Разделительный (ликвидационный) баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф.0503230).

2. Для финансового органа:

- Баланс по поступлениям и выбытиям бюджетных средств (ф.0503140);

- Баланс исполнения бюджета (ф.0503120);

- Справка по консолидируемым расчетам (ф.0503125);

- Справка по заключению счетов бюджетного учета отчетного финансового года (ф.0503110);

- Отчет о кассовом поступлении и выбытии бюджетных средств (ф.0503124);

- Отчет о кассовом поступлении и выбытии средств от приносящей доход деятельности (ф.0503134);

- Отчет об исполнении бюджета (ф.0503117);

- Отчет об исполнении смет доходов и расходов по приносящей доход деятельности (ф.0503114);

- Отчет о движении денежных средств (ф.0503123);

- Отчет о финансовых результатах деятельности (ф.0503121);

- Пояснительная записка (ф.0503160);

3. Для финансового органа, уполномоченного на формирование бюджетной отчетности об исполнении соответствующего консолидированного бюджета Российской Федерации:

- Баланс исполнения консолидированного бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда (ф.0503320);

- Справка по консолидируемым расчетам (ф.0503125);

- Отчет об исполнении консолидированного бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда (ф.0503317);

- Консолидированный отчет об исполнении смет доходов и расходов по приносящей доход деятельности субъекта Российской Федерации и муниципальных образований (ф.0503314);

- Консолидированный отчет о движении денежных средств (ф.0503323);

- Консолидированный отчет о финансовых результатах деятельности (ф.0503321);

- Справка по заключению счетов бюджетного учета отчетного финансового года (ф.0503110);

- Пояснительная записка к отчету об исполнении консолидированного бюджета (ф.0503360);

4. Для органа, осуществляющего кассовое обслуживание исполнения бюджета:

- Баланс по операциям кассового обслуживания исполнения бюджета (ф.0503150);

- Справка по консолидируемым расчетам (ф.0503125);

- Справка по заключению счетов бюджетного учета отчетного финансового года (ф.0503110);

- Отчет по поступлениям и выбытиям (ф.0503151);

- Консолидированный отчет о кассовых поступлениях и выбытиях (ф.0503152);

- Отчет об операциях по поступлениям в бюджетную систему Российской Федерации, учитываемым органами Федерального казначейства (ф.0503153);

- Пояснительная записка (ф.0503160) [10, с.116].

Составлением баланса и отчетности завершается цикл бухгалтерского учета, а сам баланс при этом является сводкой остатков средств и их источников, числящихся на конец отчетного периода на счетах бухгалтерского учета.

Формы бюджетной отчетности составляются на отчетную дату и представляются соответствующему главному распорядителю средств бюджета, органу, организующему исполнение бюджета.

Бюджетная отчетность составляется в сброшюрованном виде с нумерацией страниц, оглавлением и сопроводительным письмом на бумажных и электронных носителях информации.

1.3 Проверка годовой отчетности бюджетных организаций

С 1 января 2008 г. в соответствии с Федеральным законом от 26.04.07 № 63-ФЗ "О внесении изменений в Бюджетный кодекс РФ в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации" вводится в действие новая редакция Бюджетного кодекса РФ (далее - БК РФ), которой предусмотрен раздел VIII 1. "Составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности".

Основными целями проверки деятельности бюджетных учреждений являются:

- обоснование текущих и перспективных планов;

- изучение состава и структуры расходов;

- оценка причин, вызвавших отклонения фактических расходов от предусмотренных сметой доходов и расходов;

- подготовка и обоснование принимаемых управленческих решений

- контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов;

- изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты деятельности учреждения;

- разработка рекомендаций по использованию выявленных резервов.

- разработка мероприятий по устранению выявленных в результате проверки недостатков [13, с.310].

Исходной базой проверки деятельности любого бюджетного учреждения являются данные бюджетного учета и отчетности, которые должны восстановить все основные аспекты хозяйственной деятельности и совершенных учреждением операций в обобщенной форме.

Сопоставление плановых и итоговых показателей деятельности учреждения на отчетную дату позволяют получить количественную и качественную оценку изменений, происходящих в бюджетном учреждении.

Большая роль отводится проверке по установлению резервов повышения эффективности использования бюджетных средств.

Для проверки деятельности бюджетных учреждений используются приемы, выработанные практикой финансового анализа. Основными приемами финансового анализа по данным бюджетной отчетности являются:

1. Чтение отчетности (Представляет собой информационное ознакомление с финансовым положением субъекта анализа по данным баланса, сопутствующим формам и приложений к ним. По данным бюджетной отчетности можно судить об имущественном положении организации, характере его деятельности, соотношении средств по их видам в составе активов и т.д.);

2. Горизонтальный анализ (В ходе горизонтального анализа осуществляется сравнение каждой позиции отчетности с соответствующей позицией предыдущего года. Кроме того, в ходе такого анализа определяются абсолютные и относительные изменения величин различных показателей отчетности за определенный период и построение аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста. Он позволяет выявить тенденции изменения отдельных показателей, входящих в состав отчетности);

3. Вертикальный анализ (Вертикальный анализ заключается в определении структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. В процессе такого анализа целесообразно использование не только данных бюджетной отчетности, а также актов ревизий, инвентаризаций, протоколы совещаний, входящих и исходящих писем по вопросам финансово-хозяйственной деятельности, плановую информацию и данные внутренних отчетов. Ознакомление с ними позволяет получить дополнительный материал для всестороннего изучения специфики деятельности учреждения. В ходе вертикального анализа формируются предложения об устранении недостатков и повышения эффективности деятельности учреждения) [16, с.182].

Таким образом, бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов бюджетного учреждения и операциях, приводящих к изменению активов и обязательств.

Бухгалтерская отчетность учреждения является завершающим этапом учетного процесса. В ней отражается нарастающим итогом имущественное и финансовое положение учреждения, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год). Отчетность составляется на основе данных синтетического и аналитического учета, в составе определенном Минфином РФ.

2. Характеристика Российской государственной библиотеки

2.1 Основные сведения о Российской государственной библиотеки

Федеральное государственное бюджетное учреждение "Российская государственная библиотека" является национальной библиотекой Российской Федерации и осуществляет библиотечную, библиографическую, научно-исследовательскую, научно-информационную, методическую, культурно-просветительскую и образовательную деятельность.

Библиотека создана в соответствии с Указом Президента Российской Федерации от 22 января 1992 г. № 38 "О создании Российской государственной библиотеки" на базе Государственной библиотеки СССР имени В.И. Ленина, является ее правопреемником.

Место нахождения библиотеки - 119019, г. Москва, ул. Воздвиженка, д.3/5.

Библиотека осуществляет свою деятельность на основе координации и кооперации с федеральным государственным бюджетным учреждением "Российская национальная библиотека" и федеральным государственным бюджетным учреждением "Президентская библиотека имени Б.Н. Ельцина".

Библиотека имеет самостоятельный баланс, бюджетную смету и смету доходов и расходов от приносящей доход деятельности, а также лицевые счета в территориальных органах Федерального казначейства по учету бюджетных ассигнований федерального бюджета и средств, полученных от приносящей доход деятельности, в валюте Российской Федерации и счета по учету средств в иностранной валюте в соответствии с законодательством Российской Федерации.

Финансовое обеспечение деятельности библиотеки осуществляется в пределах бюджетных ассигнований, предусмотренных в федеральном бюджете, а также за счет средств, полученных от приносящей доход деятельности.

Библиотека от своего имени приобретает и осуществляет имущественные и личные неимущественные права, несет обязанности, выступает истцом и ответчиком в суде.

Библиотека является общегосударственным хранилищем национального библиотечного фонда и иных документов, располагает универсальным фондом диссертационных работ по всем отраслям знаний, кроме медицины и фармации. Рукописный фонд библиотеки является составной частью Архивного фонда Российской Федерации.

Источниками финансового обеспечения деятельности библиотеки являются:

1) бюджетные ассигнования федерального бюджета;

2) средства, полученные библиотекой от приносящей доход деятельности;

3) безвозмездные поступления, добровольные пожертвования, дары, целевые взносы, полученные от российских и иностранных юридических и физических лиц, международных организаций, средства, переданные по завещанию, а также полученные за счет благотворительных мероприятий, проводимых в пользу библиотеки;

4) доходы, поступающие от сдачи в аренду федерального имущества, закрепленного на праве оперативного управления в порядке, установленном законодательством Российской Федерации, в том числе на возмещение эксплуатационных, коммунальных и необходимых хозяйственных затрат;

5) средства, поступающие в соответствии с законодательством Российской Федерации из бюджетов субъектов Российской Федерации и муниципальных образований, в рамках реализации региональных и муниципальных программ;

6) средства в виде грантов, полученных из внебюджетных источников;

7) иные поступления в соответствии с законодательством Российской Федерации.

Российская государственная библиотека осуществляет как бюджетную деятельность, так и предпринимательскую. Рассмотрим основные показатели финансово-хозяйственной деятельности Российской государственной библиотеки.

Таблица 2.1.

Результаты финансово-хозяйственной деятельности Российской государственной библиотеки за 2009 г.

| Показатель | бюджетная деятельность | Приносящая доход деятельность | Итого, руб. | ||

| сумма, руб | доля, % | сумма, руб. | доля, % | ||

| Доходы, в том числе | 4360489 | 100 | 4475521 | 100 | 8836010 |

| - доходы от собственности | 612345 | 14,0 | 233307 | 5,2 | 845652 |

| - доходы от продажи продукции, услуг | 412325 | 9,5 | 3712464 | 83,0 | 4124789 |

| - безвозмездные поступления от бюджетов бюджетной системы РФ | 2500000 | 57,3 | 0,0 | 2500000 | |

| - доходы от операций с активами | 326045 | 7,5 | 363632 | 8,1 | 689677 |

| - прочие доходы | 488759 | 11,2 | 146131 | 3,3 | 634890 |

| Расходы, в том числе | 6281405 | 100 | 2471533 | 100 | 8752938 |

| - оплата труда и начисления на оплату труда | 5012365 | 79,8 | 2092425 | 84,7 | 7104790 |

| - приобретение услуг | 146010 | 2,3 | 211988 | 8,6 | 357998 |

| - социальное обеспечение | 1054470 | 16,8 | 144650 | 5,9 | 1199120 |

| - прочие расходы | 68560 | 1,1 | 22470 | 0,9 | 91030 |

Рассмотрев результаты деятельности Российской государственной библиотеки за 2009 г., можно сделать вывод, что общая сумма доходов превысила сумму расходов. Что является положительным моментом деятельности данного бюджетного учреждения.

Что же касается бюджетной деятельности организации, то здесь наблюдается превышение расходов над доходами. В структуре расходов учреждения по бюджетной деятельности наибольший удельный вес приходится на оплату труда работникам и начисления на заработную плату - 79,8 %. А в составе доходов по бюджетной деятельности учреждения, общая величина которых составляет порядка 4,4 млн. руб., наибольшую долю занимают безвозмездные перечисления - 57,3%.

Результаты Российской государственной библиотеки по деятельности, приносящей доход несколько иные. Доходы по данной деятельности превышают расходы. Это связано с тем, что в составе доходов по деятельности, приносящей доход, наибольшую долю занимают доходы от продажи продукции. работ, услуг, величина которых 3,7 млн. руб., - 83 % (в то время как по бюджетной деятельности величина данного вида дохода составляла 0,4 млн. руб.).

2.2 Основные положения учетной политики Российской государственной библиотеки

Целями деятельности библиотеки являются:

- удовлетворение универсальных информационных потребностей общества, организация библиотечной, библиографической и научно-информационной деятельности в интересах всех народов Российской Федерации, развития отечественной и мировой культуры, науки, образования;

- собирание, сохранение и предоставление в пользование обществу универсального фонда материальных объектов с зафиксированной на них информацией в виде текста, звукозаписи или изображения, предназначенной для передачи во времени и пространстве в целях хранения и общественного пользования (далее - документы), отражающих знания человечества и имеющих прежде всего отношение к России и ее национальным интересам.

Предметом деятельности библиотеки являются:

- формирование в соответствии с профилем комплектования библиотеки максимально полного фонда отечественных документов на основе обязательного федерального экземпляра документов, а также путем покупки документов, книгообмена и иных поступлений в соответствии с законодательством Российской Федерации, обеспечение его постоянного хранения;

- предоставление пользователям наиболее полного собрания отечественных документов, научно значимых зарубежных документов;

- участие в библиографическом учете национальной печати;

- осуществление деятельности по библиотековедению, библиографоведению и книговедению, деятельности в качестве методического, научно-информационного и культурного центра федерального значения;

- научная обработка и раскрытие фондов библиотеки с помощью системы каталогов на различных носителях информации, формирование электронных библиотек, информационных баз и банков данных, организация доступа к ним, а также к другим российским и иностранным информационным ресурсам, участие в информационном обмене;

- обследование состояния, описание, консервация и реставрация хранящихся в библиотеке отечественных и зарубежных документов, в том числе отнесенных к книжным памятникам, архивных документов, а также музейных предметов;

- проведение культурно-просветительских и образовательных мероприятий в установленной сфере деятельности;

- ведение научно-исследовательской, научно-информационной и методической работы в области библиотечного дела, библиографии, книжного дела и других смежных областях;

- обеспечение экскурсионного и лекционного обслуживания пользователей библиотеки, относящихся в соответствии с законодательством Российской Федерации к льготной категории посетителей федеральных государственных организаций культуры;

Библиотека имеет право:

1) определять содержание и конкретные формы своей деятельности в соответствии с законодательством Российской Федерации, целями и предметом деятельности;

2) осуществлять в установленном порядке издательскую, полиграфическую, музейную, экскурсионную и выставочную деятельность, деятельность по реставрации документов и музейных предметов, а также по проведению книжных аукционов;

3) определять сумму залога при предоставлении в пользование редких и ценных изданий, а также в других случаях, установленных правилами пользования библиотекой;

4) определять в соответствии с законодательством Российской Федерации и правилами пользования библиотекой виды и размеры компенсации ущерба, нанесенного библиотеке пользователями;

5) устанавливать в соответствии с законодательством Российской Федерации номенклатуру и цены (тарифы) на предоставляемые библиотекой платные услуги;

6) приобретать и арендовать в установленном порядке имущество, необходимое для обеспечения деятельности библиотеки;

7) предоставлять выраженные в цифровой форме экземпляры произведений, хранящихся в библиотеке, во временное безвозмездное пользование;

8) осуществлять организацию работ, связанных с капитальным строительством, модернизацией, реконструкцией и ремонтом недвижимого имущества, закрепленного за библиотекой;

9) получать добровольные имущественные взносы, пожертвования, дары, средства, переданные по завещанию от российских и иностранных юридических и физических лиц, международных организаций;

Библиотека вправе осуществлять в соответствии с законодательством Российской Федерации следующие виды приносящей доход деятельности:

1) организация и проведение культурно-просветительских и образовательных мероприятий в установленной сфере деятельности;

2) выполнение заказов на ведение научно-исследовательской, научно-информационной и методической работы в области библиотечного дела, библиографии, книжного дела и других смежных областях;

3) разработка концепций, программ и других документов по различным направлениям развития библиотечного дела, информации и информатизации;

4) осуществление в соответствии с законодательством Российской Федерации образовательной деятельности, проведение стажировок специалистов из библиотек Российской Федерации и иностранных государств, а также обмен специалистами и проведение учебной практики студентов;

5) осуществление в установленном порядке экспозиционно-выставочной деятельности в Российской Федерации и за рубежом;

6) осуществление в установленном порядке издательской и полиграфической деятельности;

7) предоставление услуг по организации и проведению конференций, семинаров, выставок, аукционов и других социально-культурных мероприятий, реализация материалов, содержащих культурно-просветительскую, научно-техническую и образовательную информацию;

8) предоставление услуг по воспроизведению документов из фондов библиотеки в порядке, предусмотренном законодательством Российской Федерации;

9) предоставление библиотечных фондов и интерьеров библиотеки для фото-, кино - и видеосъемки, переиздания документов.

Библиотека обязана:

1) обеспечивать сохранность, эффективность и целевое использование имущества, закрепленного за библиотекой;

2) предоставлять сведения об имуществе, приобретенном библиотекой за счет средств, полученных от приносящей доход деятельности, в федеральный орган исполнительной власти, осуществляющий ведение реестра федерального имущества;

3) соблюдать установленные правила охраны труда, санитарно-гигиенические нормы и требования пожарной безопасности;

4) осуществлять бухгалтерский учет результатов финансово-хозяйственной и иной деятельности, вести статистическую и бухгалтерскую (бюджетную) отчетность;

5) осуществлять в установленном порядке мероприятия по гражданской обороне и мобилизационной готовности;

6) определять и обеспечивать установленный режим содержания, использования и сохранности занимаемых библиотекой зданий, сооружений, земельных участков и иного имущества;

7) устанавливать и обеспечивать режим доступа посетителей и пользователей, порядок охраны имущества и ценностей в зданиях и помещениях библиотеки.

2.3 Организация бухгалтерского учета в Российской государственной библиотеки

Бухгалтерская отчетность составляется в организации на основании данных аналитического и синтетического учета.

Представление первичных документов в бухгалтерию регламентируется графиком документооборота. С лицами, ответственными за хранение материальных ценностей, заключается письменный договор о полной индивидуальной материальной ответственности. Получение материальных ценностей осуществляется лицом, полномочия которого подтверждаются доверенностью.

Бухгалтерский учет в Российской государственной библиотеке является автоматизированным. Автоматизация бухгалтерского учета основывается на едином взаимосвязном технологическом процессе обработки документации по всем разделам учета с составлением баланса в соответствии с Планом счетов, предусмотренным Инструкцией по бухгалтерскому учету в бюджетных учреждениях и типовыми проектными решениями по комплексной автоматизации бухгалтерского учета. В условиях комплексной автоматизации бухгалтерского учета данные синтетического и аналитического учета формируются в базах данных используемого программного комплекса и ежемесячно выводятся на бумажные носители - выходные формы документов. В Российской государственной библиотеке применяется программа 1С Бухгалтерия (бюджет) версия 8.0.

Основными функциями данной программы являются:

- интерактивный ввод исходной информации в базу данных: ежедневное пополнение базы данных на основе поступающих первичных документов;

- автоматическое отслеживание изменений по всем взаимосвязанным структурам базы данных;

- поддержание базы данных в рабочем состоянии и надежное хранение данных;

Для обеспечения контроля за сохранностью бюджетных средств, и средств полученных за счет внебюджетных источников, и достоверности данных бухгалтерского учета в учреждении проводится инвентаризация имущества и финансовых средств на основании Приказа Минфина, порядок которой утверждается руководителем. План счетов служит основой организации бухгалтерского учета в российской государственной библиотеки.

3. Бухгалтерская отчетность Российской государственной библиотеки

3.1 Состав бухгалтерской отчетности Российской государственной библиотеки

По итогам года отделом бухгалтерского учета и отчетности Российской государственной библиотеки составляются формы бухгалтерской отчётности, представленные в таблице 3.1.

Таблица 3.1

Перечень форм годовой, квартальной и месячной бюджетной отчетности, составляемой и представляемой Российской государственной библиотекой главному распорядителю

| Наименование формы документа | Код формы по ОКУД | Кому представляется | |

| Годовая, к | месячная | ||

| Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (сводный) | 0503130 | Минфин России | |

| Отчет о финансовых результатах деятельности (сводный) | 0503121 | Минфин России | |

| Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (сводный) | 0503127 | 0503127 | Минфин России |

| Пояснительная записка (сводная, на основании пояснительных записок получателей и собственной пояснительной записки) | 0503160 | Минфин России | |

| Справка по внутренним расчетам (сводная) | 0503125 | Минфин России | |

| Справка об остатках денежных средств на банковских счетах получателя средств бюджета (сводная) | 0503126 | Минфин России | |

Одним из первых пунктов перечня форм бюджетной отчетности является Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета. Эту форму заполняют на основании сальдовых остатков соответствующих счетов бюджетного учета. Показатели годовой отчетности обязательно должны быть подтверждены данными инвентаризации, проведенной в установленном порядке. Учреждение, составляя отчетность по состоянию на 1 января отчетного года, перед заполнением граф "Остатки на начало года" должны произвести следующие операции:

- перераспределить между счетами учета основных средств, материальных запасов стоимость малоценных и быстроизнашивающихся предметов и мягкого инвентаря;

- начислить амортизацию на стоимость основных средств и нематериальных активов;

- списать на финансовый результат прошлых отчетных периодов остатки по счетам, которые не применяются в новом Плане счетов (расходы будущих периодов, фонды в основных средствах, нематериальных активах и малоценных предметах и пр.).

Баланс исполнения бюджета составляется Российской государственной библиотекой ежеквартально и представляется главному распорядителю бюджетных средств. Счета бюджетного учета отражаются в Балансе по двум разделам актива и по двум разделам пассива баланса с отражением остатков в разрезе бюджетных средств, внебюджетных средств, средства во временном распоряжении и итогового показателя на начало года и конец отчетного периода. В графах "На начало года" показываются данные о стоимости активов, обязательств, финансовом результате на начало года (вступительный баланс), которые должны соответствовать данным граф "На конец отчетного периода" предыдущего года (заключительный баланс) с учетом на начало отчетного года данных по реорганизации (в случае ее проведения). В графах "На конец отчетного периода" показываются данные о стоимости активов и обязательств, финансовом результате на конец отчетного финансового года - 1 января с учетом проведенных 31 декабря заключительных записей по счетам бюджетного учета по окончании финансового года.

В разделе "Нефинансовые активы" Баланса учреждение отражает основные средства и нематериальные активы, а также, суммы начисленной амортизации по данным объектам, непроизведенные активы, материальные запасы, вложения в нефинансовые активы и нефинансовые активы в пути. В разделе "Финансовые активы" отражаются все денежные средства бюджетного учреждения, находящиеся на счетах в банках, наличные денежные средства, а также и денежные документы. В этом же разделе Баланса отражаются: финансовые вложения, расчеты с дебиторами по доходам, расчеты по выданным авансам, расчеты с дебиторами по бюджетным кредитам, расчеты с подотчетными лицами, расчеты по недостачам, расчеты с прочими дебиторами. В разделе "Обязательства" пассива Баланса показывается образовавшаяся при исполнении бюджета за отчетный период кредиторская задолженность бюджетного учреждения.

В балансе не должно быть подчисток и неоговоренных исправлений. Исправление ошибок должно быть подтверждено подписью главного бухгалтера (или лица, его замещающего) главного распорядителя средств федерального бюджета с указанием даты исправления. Исправляется ошибочная запись путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое. Сверху над зачеркнутыми цифрами или текстом указываются правильные суммы или текст.

Отчет о финансовых результатах деятельности (ф.0503121) составляется получателем бюджетных средств, администратором источников финансирования дефицита бюджета, администратором доходов бюджета и содержит данные о финансовых результатах его деятельности в разрезе кодов КОСГУ по состоянию на 1 января года, следующего за отчетным. Показатели деятельности Российской государственной библиотеки отражаются в отчете в разрезе бюджетной деятельности и приносящей доход деятельности. По строке "Доходы" Отчета о финансовых результатах указывается сумма начисленных доходов соответствующими администраторами поступлений в бюджет. По строке "Расходы" Российская государственная библиотека указывает:

- по бюджетной деятельности - суммы начисленных расходов при исполнении бюджета по данным счетов 140101200 "Расходы учреждения" и 140102200 "Расходы резервного фонда";

- по предпринимательской и иной приносящей доход деятельности - суммы начисленных расходов по данным аналитических счетов счета 040101200 "Расходы учреждения", а также суммы начисленных расходов на основании аналитических данных по счету 010604440 "Уменьшение стоимости изготовления материалов, готовой продукции (работ, услуг)" в части выполненных работ, услуг.

По строке "Операции с нефинансовыми активами" отражаются сведения, которые формируются на основании данных по счетам увеличения и уменьшения соответствующих счетов счета 010000000 "Нефинансовые активы". По строке "Операции с обязательствами" отражается сумма операций с обязательствами, которая формируется на основании данных по счетам увеличения и уменьшения соответствующих счетов счета 030000000 "Обязательства".

Рассмотрим состав формы №0503130 (Приложение 1) Российской государственной библиотеки за 2009 год

Похожие работы

... (бухгалтером) организации. В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером - специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации (централизованной бухгалтерии) либо специалистом, ведущим бухгалтерский учет. 2. Содержание ...

... и убытках; в) приложений к ним, предусмотренных нормативными актами; г) аудиторского заключения или заключения ревизионного союза сельскохозяйственных кооперативов, подтверждающих достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту или обязательной ревизии; д) пояснительной записки. Состав бухгалтерской отчетности ...

... 4/99), утвержденным приказом Минфина России от 6 июля 1999 г. № 43н. Эти документы определяют принципы формирования бухгалтерских данных, регламентируют состав и структуру отчетности, порядок оценки ее показателей, правила ее представления. Согласно ПБУ 4/99 бухгалтерская отчетность рассматривается как единая система данных об имущественном и финансовом положении организации и о результатах ее ...

... курсовой работы цели необходимо решить следующие задачи: 1. Рассмотреть теоретические основы бухгалтерской отчетности предприятий. 2. Охарактеризовать состав бухгалтерской отчетности. 3. Рассмотреть требования, предъявляемые к показателям бухгалтерской (финансовой) отчетности. Методологическую и теоретическую основу данной работы составили переводные труды ведущих ...

0 комментариев