Конкуренция и предприятие

Теоретические основы развития эффективности предприятия

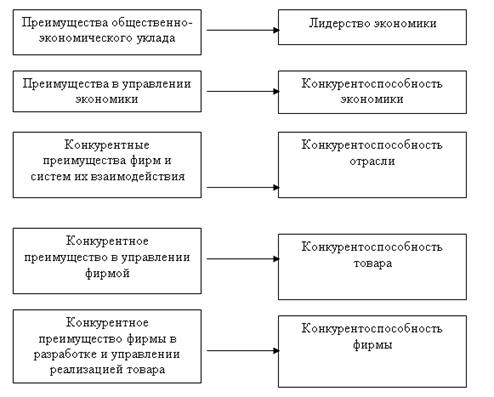

Комплексная система управления конкурентоспособностью предприятия: сущность и составляющие

Система маркетинговых исследований в отрасли конкурентоспособности предприятия

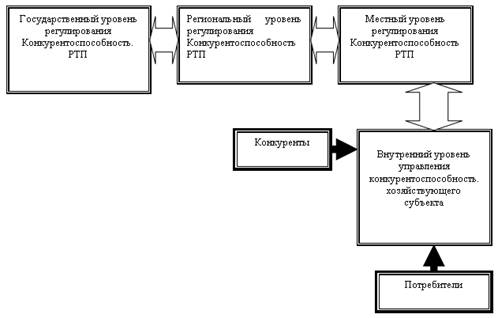

Анализ конкурентной среды

Диагностика конкурентоспособности предприятия

Система программирования повышения конкурентоспособности предприятия

Стратегия наступления

Навигация

Диагностика конкурентоспособности предприятия

Анализ проблемы повышения конкурентоспособности и эффективности предприятия

71836

знаков

2

таблицы

3

изображения

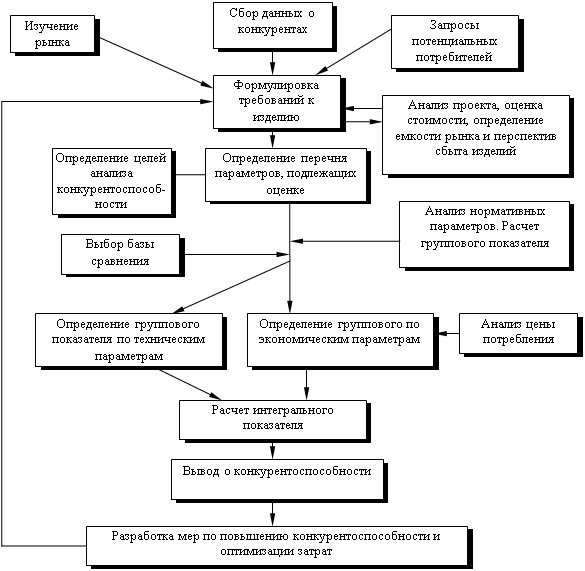

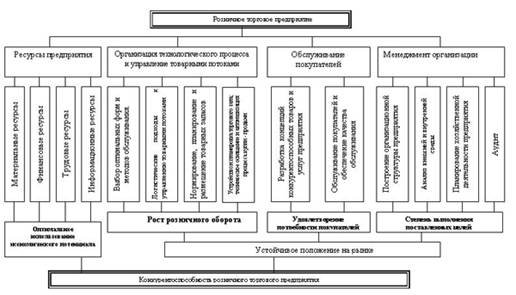

2.2.2 Диагностика конкурентоспособности предприятия

Завершающим этапом системы маркетинговых исследований конкурентоспособности предприятия является диагностика конкурентоспособности предприятия. Реализация этого этапа предопределяет необходимость таких действий: определение проблемы; выбор источников и сбора информации; расчет и анализ показателей конкурентоспособности предприятия; обобщение результатов исследования и составления отчета. Рассмотрим содержание действий, которые обеспечивают диагностирование конкурентоспособности предприятий розничной торговли. От правильного и своевременного определения основной проблемы немалой мерой зависят качества исследования, что проводится. Основная проблема должна определяться на основе иерархии проблем, которые есть в предприятия, с помощью построения "дерева проблем". Для этого каждое предприятие должно составить "профиль деятельности", что даст возможность обнаружить сильные и слабые стороны предприятия. Слабые стороны деятельности предприятия и укажут на его проблемы.

Следующее действие, необходимое для диагностики конкурентоспособности, — выбор источников и сбора информации. Значимость и виды источников информации, их преимущества и недостатки, цель и процедура сбора информации рассмотрено и описано нами при характеристике такого маркетингового действия, как формирование информационного обеспечения, необходимого для реализации функциональной системы с маркетинговых исследований конкурентоспособности предприятия. Здесь только подчеркнем, что своевременность, достоверность и сопоставимость информации предопределяют обоснованости расчетов и анализа показателей конкурентоспособности предприятия, что является действием, ответственности, при оценке конкурентоспособности предприятия.

Для диагностики конкурентоспособности целесообразно использовать три группы показателей: финансового положения; экономической эффективности деятельности; специальные (основные) показатели конкурентоспособности предприятия.

Для оценки финансового положения целесообразно использовать систему финансовых коэффициентов и сгруппировать их таким образом: коэффициенты платежеспособности и коэффициенты финансовой стойкости. Платежеспособность предприятия следует оценивать за тремя финансовыми коэффициентами: абсолютной ликвидности, срочной ликвидности (промежуточного покрытия), общей ликвидности (общего покрытия). Финансовую стойкость предприятия нужно оценивать с помощью коэффициента соотношения собственных и ссудных средств, коэффициента маневренности и коэффициента автономии.

Названные показатели должны рассчитываться на каждом предприятии, поскольку финансовое положение отображает не только возможность предприятия эффективно реагировать на действии конкурентов, но и вообще эффективно функционировать. Особенно это важно на современном этапе формирования рыночной экономики, когда финансовая нестабильность предприятий, снижение их рентабельности, высокая вероятность банкротства стали почти привычными.

Экономическая эффективность деятельности торговых предприятий предопределяется эффективностью их коммерческой деятельности.

Для определения экономической эффективности коммерческой деятельности целесообразно использовать как отдельные, так и обобщающие показатели. Отдельные показатели включают: эффективность трудовых ресурсов, эффективность материальных ресурсов, эффективность финансовых ресурсов, эффективность расходов живого труда, эффективность использования торговой площади. Как обобщяющие показатели следует использовать такие: эффективность ресурсов, которые функционируют, и эффективность текущих расходов.

Все перечисленные показатели следует рассчитывать как относительно товарооборота, так и относительно прибыли, то есть как эффект нужно использовать товарооборот и прибыль. Однако эти показатели дают возможность судить об эффективности либо использования отдельных видов ресурсов, либо осуществления расходов (отдельные), либо об эффективности ресурсов и расходов в целом (обобщающие). Потому для того чтобы иметь более полное представление об эффективности деятельности предприятия в целом, нужно рассчитывать также показатель социально-экономической эффективности деятельности предприятия. Предприятия розничной торговли обязательно должны постоянно отслеживать как эффективность использования ресурсов и расходов, так и социально-экономическую эффективность своей деятельности в целом, что даст им возможность своевременно употреблять мероприятий, направленных на ее повышение, и будет способствовать достижению конкурентного преимущества. Тем более что в нынешних условиях формирования рыночной экономики в большинстве предприятий розничной торговли наблюдается негативная тенденция снижения экономической эффективности их деятельности.

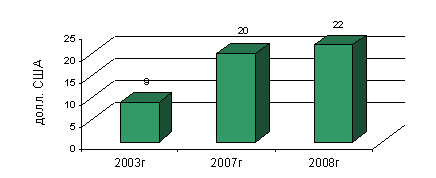

Как третья группа показателей, которые имеют наиболее важное значение для диагностики конкурентоспособности предприятий, целесообразно использовать такие специальные (основные) показатели: объем продажи (товарооборот) в фактических и сравнительных ценах; балансовая и чистая прибыль в сумме и в процентах к объему продажи; объем продажи на 1 гривну товарной массы; частицу нереализованной продукции; стоимости товарной массы; объем продажи на 1 гривну нереализованной продукции и рыночную долю предприятия в товарообороте города. Расчет этих показателей позволит предприятиям не только отслеживать объемы продажи, размеры прибыли, рентабельности, тенденции их изменения, но и знать соотношение объема продажи и стоимости, как всей товарной массы, так и нереализованной продукции. Зная размер и динамику их показателей, каждое предприятие сможет держать под контролем основные показатели своей конкурентоспособности, а следовательно и обеспечить употребление мероприятий, направленных на ее повышение. Следует отметить, что использование любой из трех групп рассмотренных показателей конкурентоспособности дает лишь частичное представление о ней. Для полной диагностики конкурентоспособности предприятий розничной торговли нужно использовать все три группы показателей в комплексе.

Однако необходимо иметь в виду, что если в предприятия нет такой возможности (по различным причинам), то в таком случае целесообразно ограничиться расчетом основных показателей оценки конкурентоспособности; эти показатели мы рекомендуем использовать малым предприятиям.

Обычно, большим и средним предприятиям нужно стремиться к проведению полной диагностики конкурентоспособности, только тогда они смогут держать под контролем свои конкурентные позиции, обосновано определять стратегию и тактику поведения на рынке.

Обобщение результатов исследования и подготовка отчета - действий при диагностике конкурентоспособности.

Поскольку диагностика конкурентоспособности является заключительным этапом, то такой отчет должен содержать основные выводы и рекомендации, которые выплывают из проведенного исследования всех этапов система маркетинговых исследований конкурентоспособности предприятия: формирование информационного обеспечения, анализа конкурентной среды, исследования конкурентов, диагностики конкурентоспособности своего предприятия. В последней части отчета следует отметить обязательно, при каких условиях возможно и целесообразно использовать те или другие рекомендации. В целом должен отчитаться представление о конкурентном положении предприятия, облегчить понимания тех, что имеются или таких, которые могут возникнуть, проблем, обоснование потенциальные возможности и опасности для предприятия на рынке, то есть служить информационной базой для разработки и обоснования заключительной функциональной системы — системы программирования (планирование) повышения конкурентоспособности предприятия.

Похожие работы

... сам процесс воздействия. Определив объект управления (производственный процесс), остановимся на самом процессе воздействия - на "механизме", "технологии" управлении качеством. Раздел 2. Анализ качества и конкурентоспособности продукции на предприятии ЧП ППП "ИСО-Энерготехнологии" 2.1 Организационно-экономическая характеристика предприятия ЧП ППП "ИСО-Энерготехнологии Частное предприятие ...

... напрямую зависит от уровня управления конкурентоспособности каждого хозяйствующего субъекта. По мнению автора, применение его теоретических уточнений и методологических рекомендаций в сфере оценки и разработки мер по повышению эффективности конкурентоспособностью розничных торговых предприятий на практике будет способствовать повышению эффективности менеджмента, как отдельных предприятий, так и ...

... . Во второй главе «Тенденции развития и факторы повышения конкурентоспособности России в глобальной экономике» рассматриваются проблемы, предпосылки и ограничения формирования и развития конкурентоспособности России, а также определены стратегические направления повышения конкурентоспособности российской экономики в условиях глобализации. В соответствии с представленной авторской классификацией ...

... подготовки. Это приводит к большим издержкам в работе страховых организаций. Важным шагом на пути решения этой проблемы стала разработка Минфином совместно с ВСС методики обязательной аттестации руководителей страховых компаний. Глава 3. ОСНОВНЫЕ ФАКТОРЫ И ПУТИ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ СТРАХОВЫХ КОМПАНИЙ В РФ НА ПРИМЕРЕ ОДНОГО ИЗ ЛИДЕРОВ РЫНКА СТРАХОВЫХ УСЛУГ ОСАО «РЕСО-Гарантия» 3.1 ...

0 комментариев