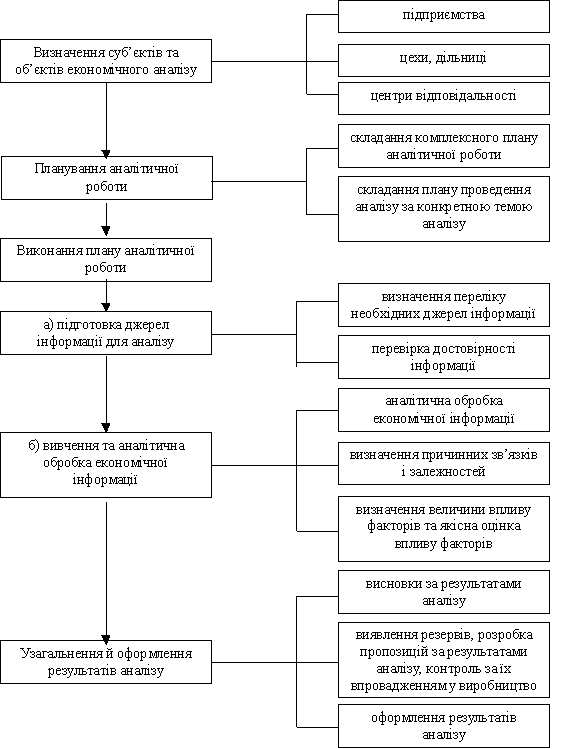

Навигация

Оптимальна кількість каналів обслуговування

33448

знаков

3

таблицы

0

изображений

1. Оптимальна кількість каналів обслуговування.

2. Ймовірність виникнення небажаних ситуацій.

В теорії систем масового обслуговування (надалі - CMО) обслуговуваний об'єкт називають вимогою. В загальному випадку під вимогою звичайно розуміють запит на задоволення деякої потреби, наприклад, розмова з абонентом, посадка літака, покупка квитка, отримання матеріалів на складі.

Засоби, обслуговуючі вимоги, називаються обслуговуючими устроями або каналами обслуговування. Наприклад, до них відносяться канали телефонного зв'язку, посадочні смуги, майстри-ремонтники, квиткові касири, навантажувально-розвантажувальні крапки на базах і складах.

Сукупність однотипних обслуговуючих устроїв називається обслуговуючими устроями. Такими системами можуть бути телефонні станції, аеродроми, квиткові каси, ремонтні майстерні, склади і бази постачальницько-збутових організацій і т.д.

В теорії СМО розглядаються такі випадки, коли надходження вимог відбувається через випадкові проміжки часу, а тривалість обслуговування вимог не є постійною, тобто носить випадковий характер. Через ці причини одним з основних методів математичного опису СМО є апарат теорії випадкових процесів.

Основною задачею теорії СМО є вивчення режиму функціонування обслуговуючої системи і дослідження явищ, що виникають в процесі обслуговування. Так, однією з характеристик обслуговуючої системи є час перебування вимоги в черзі. Очевидно, що цей час можна скоротити за рахунок збільшення кількості обслуговуючих устроїв. Однак кожний додатковий устрій вимагає певних матеріальних витрат, при цьому збільшується час бездіяльності обслуговуючого устрою через відсутність вимог на обслуговування, що також є негативним явищем. Отже, в теорії СМО виникають задачі оптимізації: яким чином досягти певного рівня обслуговування (максимального скорочення черги або втрат вимог) при мінімальних витратах, пов'язаних з простоєм обслуговуючих устроїв.

математичне моделювання економічний аналіз

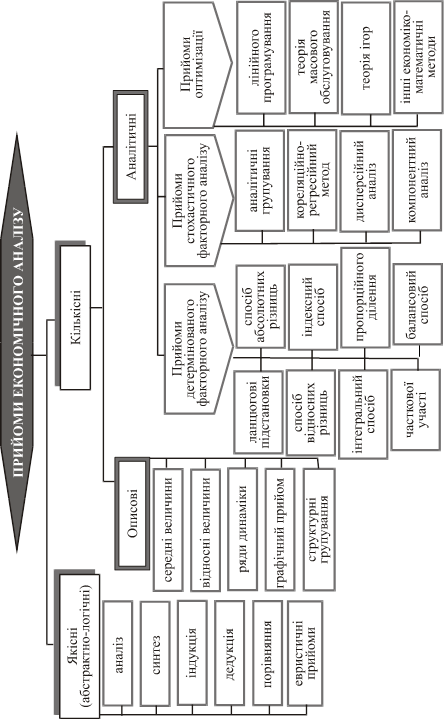

2. Прийоми економічного аналізу на базі математичної статистики

Застосування методів моделювання в аналітичному дослідженні господарської діяльності підприємств та їхніх структурних підрозділів є однією з передумов широкого використання економіко-математичних методів. Найпоширенішим у процесі простого економічного аналізу є використання методів елементарної математики. Вони застосовуються для обґрунтування потреби у виробничих ресурсах, для балансових та інших розрахунків. Для дослідження складніших економічних явищ застосовуються методи вищої математики, наприклад диференціальне та інтегральне числення, логарифмування. Використання в економічному аналізі методів навіть елементарної математики, зокрема методу математичних перетворень, спрощує вивчення впливу додаткових факторів на об’єкт дослідження. Метод математичних перетворень є найбільш ефективним у кратних економіко-математичних моделях, де значення підсумкового показника визначається як співвідношення факторних показників. Реалізація цих методів відбувається за трьома основними модифікаціями. Перша модифікація передбачає подовження чисельника розрахункової моделі перетворенням одного або кількох факторних показників на алгебраїчну суму складових елементів цього показника (показників). Так, у розрахунковій моделі визначення витрат у розрахунку на одну гривню товарної продукції значення чисельника, тобто повної собівартості товарної продукції можна подати як суму окремих статей витрат, тобто витрат сировини і матеріалів, заробітної плати і т. д. Натомість застосування другої модифікації, тобто способу формального розкладання факторної системи, пов’язане із подовженням знаменника базової факторної моделі також перетворенням одного або кількох факторних показників, зазначених у знаменнику, на алгебраїчну суму відповідних складових. У розрахунковій базовій моделі визначення показника рентабельності реалізованої товарної продукції маємо співвідношення прибутку від реалізації товарної продукції (чисельник) до її собівартості (знаменник). Проте значення показника собівартості можна подати як алгебраїчну суму окремих статей витрат, тобто матимемо відповідне подовження знаменника.

У разі застосування третьої модифікації, тобто методу розширення, потрібне відповідне перетворення і чисельника, і знаменника розрахункової моделі помножуванням або діленням факторних показників на те саме значення якогось нового показника. Унаслідок цього можуть виникнути нові факторні показники. Так, базова модель визначення загальної фондовіддачі являє собою співвідношення обсягу товарної продукції до середньорічної вартості основних промислово-виробничих фондів. Розділивши чисельник і знаменник моделі на значення показника чисельності робітників промислово-виробничого персоналу, матимемо відповідно в чисельнику значення показника продуктивності праці в розрахунку на одного робітника промислово-виробничого персоналу, а в знаменнику — значення коефіцієнта фондоозброєності.

Можливе застосування і складнішого варіанта методу розширення. Так, для визначення показника рентабельності авансованого капіталу застосовується така економіко-математична модель:

Рк = Пб: (ВОФ + ВОК), (2.1)

де Рк — коефіцієнт рентабельності авансованого капіталу на підприємстві;

Пб — балансовий прибуток підприємства (грн);

ВОФ — середньорічна вартість основних промислово-виробничих фондів (грн);

ВОК — середньорічна вартість оборотних коштів (грн).

За допомогою належних математичних перетворень можна одержати дещо модифікований варіант економіко-математичної моделі розрахунку коефіцієнта рентабельності. Якщо розділити чисельник і знаменник правої частини формули 2.1 на якусь одну величину, то значення показника, що характеризує об’єкт дослідження, при цьому не зміниться.

За таку величину можна взяти значення показника обсягу реалізації товарної продукції (Ор). Тоді значення економіко-математичної моделі для визначення коефіцієнта рентабельності авансованого капіталу на підприємстві матиме такий вигляд:

![]() , (2.2)

, (2.2)

де (Пб: Ор) — балансовий прибуток у розрахунку на одну гривню реалізованої продукції;

(ВОФ: Ор) — коефіцієнт фондомісткості;

(Ор: ВОК) — коефіцієнт оборотності оборотних коштів.

У такий спосіб ми визначили другу групу факторів, що впливають на зміну значення узагальненого показника. Отже, унаслідок використання методів математичних перетворень даних досягається можливість суттєвого збільшення кількості досліджуваних факторів, що сприяє, у свою чергу, знаходженню додаткових потенційних резервів поліпшення узагальненої характеристики об’єкта дослідження.

Можливим є і дальше перетворення факторних показників економіко-математичної моделі для розрахунку рентабельності авансованого капіталу на підприємстві. Воно стосується значення коефіцієнта фондомісткості, тобто співвідношення середньорічної вартості основних промислово-виробничих фондів до обсягу реалізованої товарної продукції у формулі (2.2). Чисельник цього математичного виразу (значення середньорічної вартості основних промислово-виробничих фондів) можна подати як добуток показників фондоозброєності праці й чисельності робітників промислово-виробничого персоналу, а знаменник — як добуток продуктивності праці в розрахунку на одного робітника промислово-виробничого персоналу і чисельності цих робітників:

![]() , (2.3)

, (2.3)

де Кфм — коефіцієнт фондомісткості;

Фоз — фондоозброєність праці, тобто співвідношення середньорічної вартості основних промислово-виробничих фондів до чисельності робітників промислово-виробничого персоналу;

Пр — продуктивність праці одного робітника промислово-виробничого персоналу;

Чр — чисельність робітників промислово-виробничого персоналу.

Скоротивши в зазначеному вище математичному виразі його чисельник і знаменник на значення чисельності робітників, одержимо розрахункове значення коефіцієнта фондомісткості як співвідношення фондоозброєності праці до її продуктивності в розрахунку на одного робітника промислово-виробничого персоналу:

![]() . (2.4)

. (2.4)

Тепер можна деталізувати економіко-математичну модель щодо визначення загальної рентабельності виробництва за формулою (2.2) через заміну в ній значення коефіцієнта фондомісткості його розрахунковим математичним виразом за формулою (2.4). Тоді економіко-математична модель розрахунку коефіцієнта рентабельності авансованого капіталу матиме такий вигляд:

![]() . (2.5)

. (2.5)

Використання цієї економічної моделі створює можливість дослідження впливу на об’єкт ще двох додаткових факторів — зміни рівня коефіцієнта фондоозброєності праці одного робітника промислово-виробничого персоналу і зміни показника продуктивності праці одного робітника промислово-виробничого персоналу.

Стосовно об’єкта дослідження в цілому, тобто стосовно рентабельності авансованого капіталу, маємо досить суттєве збільшення досліджуваних факторів у результаті проведених математичних перетворень. Так, у базовій економіко-математичній моделі визначення рентабельності авансованого капіталу за формулою (4.1) розраховується вплив тільки трьох факторів:

1) зміна балансового прибутку підприємства;

2) зміна середньорічної вартості основних промислово-виробничих фондів;

3) зміна середньорічної вартості оборотних коштів.

Після проведених математичних перетворень з’являється можливість дослідити ще п’ять додаткових факторів:

1) зміну балансового прибутку в розрахунку на одну гривню обсягу реалізованої продукції;

2) зміну коефіцієнта фондомісткості;

3) зміну коефіцієнта оборотності оборотних коштів;

4) зміну коефіцієнта фондоозброєності;

5) зміну продуктивності праці в розрахунку на одного робітника промислово-виробничого персоналу.

Якщо зв’язок між узагальненим показником, що його аналізують, і факторними характеристиками є не функціональним, а має ознаки стохастичної залежності, доцільним вважається застосування статистичних методів, а також теорії ймовірностей. У числі статистичних застосовуються класичні методи одновимірних і багатовимірних сукупностей, варіаційні ряди, закони розподілу, вибір даних, кореляційно-регресійний та дисперсійний аналіз.

Найбільш широко в економічному аналізі застосовуються методи парної і множинної кореляції. За допомогою цих методів є можливим визначення не функціональної, а стохастичної причинно-наслідкової залежності між економічними явищами, тобто вивчення дії факторів, що мають тенденційний вплив на об’єкт дослідження. Так, унаслідок дії фактора підвищення кваліфікації робітників продуктивність їхньої праці набуває тенденції до зростання. При цьому імовірність факторного впливу визначається щільністю зв’язку факторів з передбачуваною узагальнюючою економічною характеристикою. Щільність зв’язку вимірюється значенням коефіцієнта кореляції, що коливається в діапазоні від нуля до одиниці. Коли значення коефіцієнта кореляції перевищує 0,5, то зв’язки між факторами та узагальнюючим показником об’єкта дослідження вважаються досить щільними, що дає змогу з достатньою вірогідністю вимірювати їхній вплив. Для цього треба передовсім побудувати факторну економіко-математичну модель. У разі використання в аналітичному дослідженні методу парного кореляційного зв’язку факторна економіко-математична модель передбачає можливість вимірювання дії тільки одного фактора на об’єкт дослідження і має такий вигляд:

![]() , (2.6)

, (2.6)

де Y — значення показника, що характеризує об’єкт дослідження;

Х — значення факторного показника;

а, b — коефіцієнти регресії.

Якщо значення показників «Х» та «Y» є змінними, то коефіцієнти «а» і «b» — це константи, за допомогою яких встановлено відповідність між змінними величинами. Отже, кожному відхиленню за факторним показником (DХ) відповідатиме певне відхилення за узагальнюючим показником (DY). Така залежність в економіко-математичній моделі парної кореляції уможливлює її використання як за ретроспективного, так і за перспективного факторного аналітичного дослідження об’єктів господарювання на підприємстві. Прикладом може бути дослідження впливу екстенсивного використання обладнання в процесі виробництва, що вимірюється коефіцієнтом змінності роботи цього обладнання, на таку узагальнену характеристику ефективності використання основних промислово-виробничих фондів, як фондовіддача. Безпосереднього пропорційного функціонального зв’язку між цими показниками немає, що не дає змоги використовувати в аналізі традиційні методи дослідження, наприклад елімінування, хоч немає і сумніву щодо існування певної тенденції зростання фондовіддачі залежно від збільшення значення коефіцієнта змінності. І справді, що триваліший час працюватиме обладнання, то більшим має бути і обсяг продукції в розрахунку на одну гривню вартості основних промислово-виробничих фондів, тобто показник фондовіддачі, а ще точніше — фондовіддачі активної частини цього виду виробничих ресурсів. Вихідними даними для необхідних розрахунків є низка спостережень фактичних значень цих показників. Що більше буде таких спостережень, то вірогіднішим буде значення коефіцієнта кореляції, а також постійних коефіцієнтів регресії. Інформаційною базою для визначення відповідності значень показника фондовіддачі активної частини основних промислово-виробничих фондів значенням середньомісячного коефіцієнта змінності можуть бути техніко-економічні дані за 15 місяців роботи механічного цеху підприємства.

Конкретизуємо економіко-математичні моделі розрахунку названих характеристик. Фондовіддача активної частини основних промислово-виробничих фондів механічного цеху (Фа) розраховується як відношення обсягу його продукції, виконаних робіт (От) до середньорічної вартості активної частини основних промислово-виробничих фондів (ВФа):

![]() . (2.7)

. (2.7)

У свою чергу, значення середньомісячного коефіцієнта змінності роботи обладнання на підприємстві можна визначити як співвідношення відповідних даних з урахуванням кількості відпрацьованих діб:

, (2.8)

, (2.8)

де ![]() — середньомісячний коефіцієнт змінності роботи обладнання в механічному цеху;

— середньомісячний коефіцієнт змінності роботи обладнання в механічному цеху;

![]() — коефіцієнт змінності роботи обладнання протягом j-ї доби;

— коефіцієнт змінності роботи обладнання протягом j-ї доби;

n — кількість робочих діб за місяць.

Добове значення коефіцієнта змінності (![]() ) дорівнює відношенню загальної кількості відпрацьованих всім обладнанням машино-змін за добу до кількості встановленого обладнання:

) дорівнює відношенню загальної кількості відпрацьованих всім обладнанням машино-змін за добу до кількості встановленого обладнання:

, (2.8а)

, (2.8а)

де ![]() — кількість машино-змін, відпрацьованих встановленим обладнанням за і-ву зміну;

— кількість машино-змін, відпрацьованих встановленим обладнанням за і-ву зміну;

Мв — кількість встановленого обладнання.

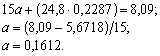

Згідно з описаними розрахунковими математичними моделями визначено необхідні вихідні дані щодо параметричного ряду 15-ти спостережень парних відповідностей рівнів фондовіддачі активної частини основних промислово-виробничих фондів і значень коефіцієнтів змінності роботи обладнання за 15 місяців роботи механічного цеху. Відповідно до стандартної постановки завдання пошуку парної кореляційної залежності узагальненого результативного показника від зміни факторного показника-аргумента беремо значення фондовіддачі активної частини основних промислово-виробничих фондів за Y, а значення коефіцієнта змінності роботи обладнання — за X. Постійні коефіцієнти регресії а і b розраховуються способом найменших квадратів у результаті розв’язування системи рівнянь:

![]() (2.9)

(2.9)

У таблиці 2.1 подано вихідні дані для розв’язування системи рівнянь.

Таблиця 2.1ВИХІДНІ ДАНІ ДЛЯ РОЗВ’ЯЗУВАННЯ СИСТЕМИ РІВНЯНЬ (2.9)

| Місяці | Коефіцієнт змінності (х) | Фондовіддача активної частини основних фондів (y) | ху | х2 |

| 1 | 1,4 | 0,44 | 0,616 | 1,96 |

| 2 | 2,3 | 0,73 | 1,679 | 5,29 |

| 3 | 0,9 | 0,41 | 0,369 | 0,81 |

| 4 | 1,7 | 0,50 | 0,85 | 2,89 |

| 5 | 1,1 | 0,43 | 0,473 | 1,21 |

| 6 | 2,0 | 0,66 | 1,32 | 4,00 |

| 7 | 1,8 | 0,52 | 0,936 | 3,24 |

| 8 | 1,4 | 0,46 | 0,644 | 1,96 |

| 9 | 0,8 | 0,43 | 0,344 | 0,64 |

| 10 | 1,6 | 0,50 | 0,8 | 2,56 |

| 11 | 1,8 | 0,50 | 0,9 | 3,24 |

| 12 | 1,9 | 0,52 | 0,988 | 3,61 |

| 13 | 2,4 | 0,71 | 1,704 | 5,76 |

| 14 | 1,1 | 0,42 | 0,462 | 1,21 |

| 15 | 2,6 | 0,86 | 2,236 | 6,76 |

| Σ | 24,8 | 8,09 | 14,321 | 45,14 |

З використанням даних табл. 2.1 система рівнянь за формулою (2.9) матиме такий вигляд:

![]()

Помножуємо ліву і праву частини першого рівняння на 1,653. Система набуває такого вигляду:

![]()

Віднімаємо від другого рівняння перше й одержуємо:

![]()

Підставляємо в перше рівняння значення b:

Отже, в кінцевому підсумку маємо таку економіко-математичну модель кореляційно-регресійної залежності фондовіддачі активної частини основних промислово-виробничих фондів (Y) від значення коефіцієнта змінності роботи обладнання (Х):

Y= 0,1612 + 0,2287Х.

Практичне використання цієї моделі уможливлює визначення кожного відхилення за функціональним показником у разі відхилення за показником-аргументом.

Чільне місце серед математичних методів, що застосовуються в економічному аналізі, належить методам комплексної оцінки виробничо-господарської діяльності підприємств. Сутність цих методів полягає у визначенні рейтингової оцінки кожного суб’єкта господарювання в системі сукупності певних показників. Існує багато різних варіантів розв’язання цього завдання, загальна постановка якого передбачає побудову вихідної матриці елементів ![]() , де і — порядковий номер відповідного індивідуального показника ефективності діяльності підприємства, а j — порядковий номер структурного підрозділу в їхній сукупності на підприємстві. Застосовуючи метод сум, можна розрахувати значення показника комплексної оцінки виробничо-господарської діяльності для кожного j-го структурного підрозділу підприємства (Кj) як суму показників системи:

, де і — порядковий номер відповідного індивідуального показника ефективності діяльності підприємства, а j — порядковий номер структурного підрозділу в їхній сукупності на підприємстві. Застосовуючи метод сум, можна розрахувати значення показника комплексної оцінки виробничо-господарської діяльності для кожного j-го структурного підрозділу підприємства (Кj) як суму показників системи:

![]() , (2.10)

, (2.10)

де z — кількість показників у системі.

Особливість визначення результативного узагальненого показника полягає в тому, що всі показники системи повинні мати той самий напрям, тобто абсолютне збільшення значення кожного показника має свідчити про поліпшення (погіршання) відповідної характеристики ефективності виробництва (обсяг випуску продукції, прибуток, рентабельність, продуктивність праці, фондовіддача, матеріаловіддача, ритмічність випуску продукції тощо). За критеріальне значення кожного показника системи (![]() ) для забезпечення їх тотожності можна взяти рівень виконання завдання щодо обсягу виробництва продукції, прибутку, рентабельності та інших характеристик ефективності виробництва на підприємстві.

) для забезпечення їх тотожності можна взяти рівень виконання завдання щодо обсягу виробництва продукції, прибутку, рентабельності та інших характеристик ефективності виробництва на підприємстві.

Користуючись методом відстаней, можна визначити значення комплексного оцінного показника з урахуванням не тільки абсолютних значень показників, що порівнюються, а й їх наближення до найоптимальнішого значення. При цьому за оптимальний варіант можна взяти структурний підрозділ-еталон, показники економічної ефективності якого найбільше наближаються до оптимальних. У теоретичному плані такий зразковий структурний підрозділ може являти собою (n + 1) векторний стовпчик у вихідній матриці елементів ![]() , що визначається за матричною моделлю:

, що визначається за матричною моделлю:

![]() . (2.11)

. (2.11)

За умов ринкових перетворень надзвичайно важливо мати об’єктивну і стислу аналітичну інформацію про підприємство, яка б задовольнила всіх її користувачів — як зовнішніх, так і внутрішніх. Насамперед це стосується аналітичної інформації про фінансовий стан підприємства, його платоспроможність. Така інформація використовується як власниками підприємств для підвищення дохідності капіталу, забезпечення стабільної роботи підприємницьких структур, так і кредиторами та потенційними інвесторами для мінімізації ризику за позиками і внесками. Вона має свідчити про конкурентоспроможність підприємства, його потенційні можливості. При цьому як індивідуальні економічні характеристики можуть бути використані показники ліквідності, еталонні значення яких доцільно взяти на рівні чинних нормативів. До таких показників ліквідності включають:

· коефіцієнт абсолютної ліквідності;

· проміжний коефіцієнт покриття;

· загальний коефіцієнт покриття.

Виходячи з абсолютного значення рейтингового узагальнюючого комплексного показника, можна кількісно визначити певні пріоритети щодо оцінки стану платоспроможності кожного підприємства з відповідної їх сукупності. Основою розрахунків, що виконуються, є комплексна порівняльна рейтингова оцінка фінансового стану, рентабельності і ділової активності підприємства, що базується на методиці фінансового аналізу підприємства за умов ринкових відносин.

Задача

Дані для факторного аналізу обсягу випуску товарної продукції.

| Показник | Умовне позначення | Базисний період | Звітний період | Абсолютне відхилення | Відносне відхилення |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Обсяг товарної продукції, тис.грн. | Y | 660000 | 665600 | +5600 | +0,8 |

| Кількість верстатів, шт. | X1 | 50 | 52 | +2 | +4 |

| Відпрацьовано годин одним верстатом | X2 | 220 | 160 | -60 | -27,3 |

| Випуск продукції на одну верстато-годину, грн. | X3 | 60 | 80 | +20 | +33,3 |

ТП=К*Г*П;

де: ТП- обсяг товарної продукції, тис.грн;

К- кількість верстатів, шт.;

Г- відпрацьовано годин одним верстатом;

П- випуск продукції на одну верстато-годину, грн.

ТП (базисного періоду)=50*220*60=660000

ТП (звітного періоду)=52*160*80=665600

Абсолютне відхилення знаходимо шляхом віднімання значення базисного періоду від значення звітного періоду.

Відносне відхилення:

ТП=665600*100%/660000=100,8%

ТП=100,8-100=0,8%

К=52*100%/50=104%

К=104-100=4%

Г=160*100%/220=72,7%

Г=72,7-100=-27,3%

П=80*100%/60=133,3%

П=133,3-100=33,3%

Алгоритм розрахунку способом ланцюгових підстановок для цієї моделі буде таким:

ТП =К Г П =50*220*60=660000

ТП =К Г П =52*220*60=686400

ТП =К Г П =52*160*60=499200

ТП =К Г П =52*160*80=665600

За рахунок збільшення кількості працюючих верстатів випуск товарної продукції збільшився на 26400 (686400-660000).

| № підста новки | Кількість верстатів | Кількість годин, відпрацьованих одним верстатом | Випуск продукції за одну верстато-годину | Загальний випуск товарної продукції | Вплив факторів |

| 0 | 50 | 220 | 60 | 660000 | Х |

| 1 | 52 | 220 | 60 | 686400 | +26400 |

| 2 | 52 | 160 | 60 | 499200 | -187200 |

| 3 | 52 | 160 | 80 | 665600 | +166400 |

Висновки

Сучасні методи економічного аналізу дають можливість вивчати основні закономірності розвитку народного господарства країни, а також окремих його галузей та підприємств. Роль методики аналізу полягає в оцінюванні діяльності господарюючих суб’єктів, виявленні та обчисленні величини невикористаних резервів. Проведення аналізу має сприяти поліпшенню управління підприємством, зміцненню його ринкових засад і подальшому зростанню ефективності його діяльності, прийняттю найбільш виправданих рішень в ринкових умовах.

Можливості статистичного аналізу поки що, на жаль, далеко не повністю використовуються під час аналізу на вітчизняних підприємствах. Без статистичних методів неможливо кількісно розрахувати та мінімізувати економічний ризик, який супроводжує підприємства в їхній діяльності.

Сьогодні нас відділяє вже немало часу відтоді, як Україна стала на шлях ринкових перетворень. Цей шлях і досі залишається складним та заплутаним, а часом навіть незбагненним пересічному громадянину, що давно звик чути про реформування економіки, не помічаючи реальних змін на краще. На думку багатьох західних економістів проблема української промисловості полягає в тому, що керівники багатьох підприємств є вихованцями старої командно-адміністративної системи господарювання, в якій, при відсутності функціонуючого ринкового механізму та дефіцитності ресурсів, споживчій попит сприймався як небажане явище або, навіть гальмо економічного розвитку. Відмінність ринкової економіки в цьому відношенні полягає в тому, що споживчій попит в будь-якій формі розуміється виробником як стимул до збільшення обсягів виробництва.

Світовий досвід вчить нас тому, що дійсне просування на шляху реформ залежить від змін у виробничій сфері та знаходженні ефективних форм господарювання. Важливу роль в цьому процесі сьогодні в Україні відіграє аналіз.

Економічний аналіз як окрема дисципліна сформувався на базі курсу бухгалтерського обліку діяльності підприємств: перші праці з економічного аналізу виходили під назвами "Аналіз балансу", "Аналіз звітності", "Счетный анализ" (Н.Р. Вейцман). Основним джерелом інформації для аналізу є досить складна система облікових і звітних показників роботи підприємств.

Ґрунтуючись на матеріалах інших економічних дисциплін і значною мірою узагальнюючи набуті знання, він допоможе майбутнім фахівцям оцінювати окремі господарські ситуації та розв'язувати комплексні економічні проблеми на підприємстві, а також у банківських, фінансових і державних установах. Економічний аналіз є складовою частиною економічної роботи на підприємстві. Він, як завершальний її етап, комплексно охоплює всі інші елементи цієї роботи.

Поліпшення організації та повніше використання економічного аналізу його методами в управлінні тісно пов'язані з усією системою вдосконалення господарського механізму, що має бути спрямовано і спрямовується на підвищення ефективності виробництва і якості праці в усіх ланках національної економіки, як України, так і світу. Це сприяє бережливості, умілому витрачанню всіх видів засобів, ліквідації безгосподарності, непродуктивних витрат і втрат. Економіка потребує активної аналітичної роботи, бо саме методика економічного аналізу дає змогу виявити й кількісно виразити залежності між результатами діяльності підприємств та ресурсами, заробітком, формами власності й інших

Економічний аналіз, який дає змогу правильно оцінити роботу підприємства і його підрозділів, виявити причини негараздів і наявні резерви, уможливлює значне поліпшення рівня всієї економічної роботи, робить її серйозним стимулом науково-технічного прогресу, підвищення ефективності виробництва цілого світу.

Список використаної літератури

1. Економічний аналіз: Навч. посібник у 2 ч. Ч.1. Мікроекономіка/ О.І. Пономаренко, М.О. Перестюк, В.М. Бурим.- К.: Вища школа, 2004.

2. Економічний аналіз: історія та тенденції розвитку/ Лазаришина І.Д.. - Рівне, 2002.

3. Теорія економічного аналізу./ Яцків Т.І. – Львів: Світ, 1993.

4. Івахненко В.М. “Курс економічного аналізу: навчально-методичний посібник для самостійного вивчення дисципліни”, К, КНЕУ, 2000.

5. Ізмайлова К.В. “Фінансовий аналіз”, навчальний посібник, К, МАУП, 2000.

6. Коробов М.Я. “Фінансово-економічний аналіз діяльності підприємств: навчальний посібник – К, Товариство “Знання”, 2001.

Похожие работы

... чного аналізу наводяться у табл. 2.1. Таблиця 2.1. Визначення методу економічного аналізу Калина А.В., Конева М.И. Современный экономический анализ и прогнозирование. – К.: МАУП, 1998 Під методом економічного аналізу розуміють діалектичний спосіб підходу до вивчення господарських процесів в їх становленні та розвитку (с. 31) Маргулис А.Ш. Экономический анализ работы предприятий. – М.: ...

... є вибір форми аналізу. Загальновідомі такі форми аналізу: хімічний, математичний, економічний, спектральний, структурний, психоаналіз. Виходячи з викладеного, можна дати таке визначення методу економічного аналізу: основним методом є аналітичний, за допомогою якого таке складне явище, як господарська діяльність підприємства, уявно розкладається на окремі, більш прості складові, а потім вивчаються ...

... букв та інших символів. Економічна інформація відображає процеси і явища господарської діяльності підприємства, зокрема, в умовах ринкової економіки. ЕА не обмежується тільки економічними даними, а використовує технічну, технологічну та іншу інформацію. Вимоги до інформації: аналітичність - вся економічна інформація незалежно від джерел надходження повинна відповідати потребам аналітика, тобто ...

... і та необхідності логічного виокремлення певних явищ у процесі економічних розрахунків. Метод аналізу реалізується через його науковий апарат, тобто через сукупність прийомів дослідження. Найважливішим елементом методики економічного аналізу є технічні прийоми та способи аналізу, які можна назвати інструментарієм аналізу. Вони використовуються на різних етапах дослідження для: первинної обробки ...

0 комментариев