Аналіз грошових надходжень підприємства

Аналіз надходжень та видатків фінансово-інвестиційної діяльності підприємства

Аналіз витрат виробництва

Аналіз формування прибутку підприємства

Аналіз розподілу чистого прибутку підприємства

Аналіз рентабельності підприємства

Аналіз наявності, складу, ефективності використання необоротних фондів підприємства

Р. випереджає коефіцієнт оновлення (0,7), тобто оновлення відбувається за рахунок зміни зношених фондів

Нарахування амортизації фінансовим методом

Одиниць обладнання – випуск деталей за 8 років – 120 тис.шт.;

Нарахування амортизації податковим методом

Аналіз складу та структури

Аналіз ділової активності підприємства

Аналіз ліквідності та платоспроможності

Аналіз фінансової стійкості підприємства

Навигация

Аналіз ліквідності та платоспроможності

Показники фінансової стабільності підприємства

35439

знаков

26

таблиц

0

изображений

2.3 Аналіз ліквідності та платоспроможності

Одним із етапів аналізу фінансового стану підприємства є оцінка ліквідності і платоспроможності.

Платоспроможність – це здатність підприємства своєчасно задовольняти платіжні зобов’язання. Ліквідність – здатність підприємства перетворити свої активи в грошові кошти для покриття боргових зобов’язань.

Недостатня ліквідність означає, що підприємство не може скористатися новими вигідними можливостями, не має свободи вибору, і це обмежує свободу дій керівництва. Недостатня ліквідність підприємства свідчить про те, що підприємство не в змозі оплатити свої поточні борги та зобов’язання, що може призвести в майбутньому до неплатоспроможності та банкрутства.

Для власників підприємства недостатня ліквідність означатиме зменшення прибутковості, тим більше коли власники несуть необмежену відповідальність, їх збитки навіть можуть перевищувати початкові їх вкладення у підприємство.

Для аналізу ліквідності доцільно буде згрупувати активи за рівнем їх ліквідності в порядку її зниження і пасиви за строками їх погашення в порядку збільшення строків.

Таблиця 5. Групування активів підприємства

| Групи | Умовні позначення | Базовий рік | Звітний рік | Відхилення, | |

| Тис.грн | % | ||||

| Високоліквідні | А1 (тис. грн.) | 9,7 | 195,7 | 186 | 20 |

| Швидколіквідні | А2 (тис. грн.) | 1076,9 | 5525 | 4448,1 | 5 |

| Повільноліквідні | А3 (тис. грн.) | 1995,5 | 2991,2 | 995,7 | 2 |

| Важколіквідні | А4 (тис. грн.) | 4353,5 | 4143,4 | -210,1 | 1 |

Групування зобов’язань підприємства за строками їх погашення наведено в табл. 6.

Таблиця 6 Групування зобов’язань підприємства

| Групи | Умовні позначення | Базовий рік | Звітний рік | Відхилення, | |

| Тис.грн | % | ||||

| Найбільш термінові | П1 (тис. грн.) | 2378,8 | 2004,4 | -374,4 | 11 |

| Короткострокові | П2 (тис. грн.) | 795,1 | 2692 | 1896,9 | 4 |

| Довгострокові | П3 (тис. грн.) | - | - | - | - |

| Постійні | П4 (тис. грн.) | 5887,4 | 6214,6 | 327,2 | 6 |

Таблиця 7. Аналіз ліквідності балансу підприємства

| Базовий рік | Звітний рік | ||||||

| А1 | 9,7 | П1 | 2378,8 | А1 | 195,7 | П1 | 2004,4 |

| А2 | 1076,9 | П2 | 795,1 | А2 | 5525 | П2 | 2692 |

| А3 | 1995,5 | П3 | - | А3 | 2991,2 | П3 | - |

| А4 | 4353,5 | П4 | 5887,4 | А4 | 4143,4 | П4 | 6214,6 |

Таблиця 8. Питома вага груп активів і пасивів в їх загальному обсязі

| Базовий рік | Звітний рік | ||||||

| А1 | 0,13 | П1 | 32 | А1 | 1,52 | П1 | 18,4 |

| А2 | 14,5 | П2 | 10,69 | А2 | 43 | П2 | 24,7 |

| А3 | 26,83 | П3 | - | А3 | 23,3 | П3 | - |

| А4 | 58,54 | П4 | 57,31 | А4 | 32,18 | П4 | 56,9 |

Отже, зробивши порівняльний аналіз ліквідності балансу підприємства ми визначили, що питома вага груп активів і пасивів в їх загальному обсязі є різною, що характеризує баланс підприємства за його ліквідністю.

Таблиця 9 Показники оцінки ліквідності підприємства

| Показники | Базовий рік | Звітний рік | Відхилення, | |

| Тис.грн | % | |||

| Коефіцієнт покриття | 0,97 | 0,19 | -0,78 | 80 |

| Коефіцієнт швидкої ліквідності | 0,34 | 1,22 | 0,88 | 60 |

| Коефіцієнт абсолютної ліквідності | 0,003 | 0,04 | 0,037 | 33 |

| Загальний показник ліквідності балансу | 2,34 | 2,73 | 0,39 | 17 |

Отже, оскільки коефіцієнт покриття як у звітному, так і в базовому періодах є меншим 1, поточні активи не в змозі погасити поточні зобов‘язання, але у звітному періоді з допомогою поточних активів можна погасити на 78% поточних зобов‘язань менше, ніж у базовому періоді. З допомогою швидко ліквідних та абсолютно ліквідних активів у звітному році можна погасити на 88% поточних зобов‘язань більше ніж у базовому, незважаючи на те, що у базовому періоді неможливо було погасити поточні зобов‘язання, оскільки коефіцієнт швидкої ліквідності є меншим 0,5. З допомогою абсолютно ліквідних активів у звітному періоді можна покрити на 0,37% більше поточних зобов‘язань ніж у базовому. В загальному з допомогою активів підприємства у звітному періоді можна погасити на 39% більше поточних зобов‘язань ніж у базовому.

Похожие работы

... і ним кошти використовуються так, що грошові надходження від його діяльності, насамперед прибуток, є достатніми для погашення кредиторської заборгованості та здійснення податкових та інших обов'язкових платежів. Отже, оцінка фінансової стійкості підприємства є однією з найважливіших складових оцінки фінансового стану підприємства. У наступному розділі цієї роботи мі проведемо фінансовий аналіз ...

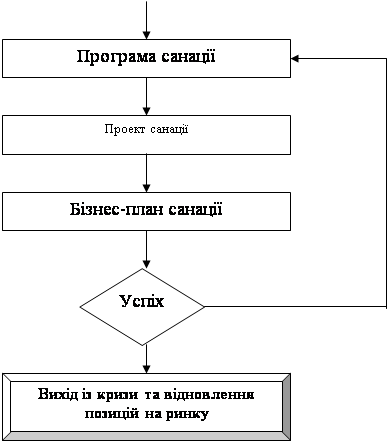

... діагностики фінансового стану підприємства та заходи подолання кризи, які застосовують на сучасному. етапі; визначити ефективні напрями фінансової санації неплатоспроможних підприємств. В економічній літературі використовується загальновідома модель фінансового оздоровлення підприємства, що передбачає послідовне здійснення відповідних заходів (Рис. 1.1.). Процес фінансової санації починається з ...

... етапом аудиту є узагальнення виявлених відхилень в обліку статутного капіталу порівняно з чинними нормативними положеннями і обґрунтування пропозицій щодо їх усунення. 2. Організація обліку розрахунків з учасниками (засновниками) підприємства на прикладі ТОВ «Енерго – 2000» 2.1 Фінансово-економічна характеристика ТОВ «Енерго – 2000» Види діяльності ТОВ «Енерго – 2000» – продаж ...

... (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387]. 1.3 Особливості організації обліку власного капіталу підприємства Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства. Така заборгованість виникає після фіксац ...

0 комментариев